Східноукраїнський національний університет

| Вид материала | Конспект |

СодержаниеПричины отклонений Определение степени воздействия возникших отклонений на величину конечного результата Тема 7. Контроллинг в системе принятия управленческих решений Организация деятельности |

- Східноукраїнський національний університет, 2834.55kb.

- Східноукраїнський національний університет, 2589.71kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 926.8kb.

- Східноукраїнський національний університет, 1383.6kb.

- Східноукраїнський національний університет, 307.07kb.

- Східноукраїнський національний університет, 404.71kb.

- Східноукраїнський національний університет, 707.5kb.

- Східноукраїнський національний університет, 579.02kb.

Причины отклонений

Ответственные за возникновение отклонения

Определение степени воздействия возникших отклонений на величину конечного результата

Выработка адекватных управленческих решений

Рис. 6.1. Этапы работы контроллера в подсистеме оперативного контроллинга

Первый этап работы контроллера заключается в изучении целей и приоритетных направлений развития предприятия с тем, чтобы задачи контроллинга органично подчинить задачам предприятия.

В задачи контроллинга на этом этапе входит контроль производства продукции; определение ставок покрытия затрат по произведенной продукции; мониторинг и определение отклонений подконтрольных показателей от заданных параметров; контроль за экономичностью работы центров ответственности и предприятия в целом; оценка риска планируемых сделок на рынке товаров и услуг с определением максимальной выгоды; предоставление руководству предприятия оперативной информации, необходимой для принятия управленческих решений.

Второй этап работы контроллера включает в себя разработку системы координации и контроля процесса достижения конечных результатов. Целью данного этап является формирование системы подконтрольных показателей, способных наилучшим образом реагировать на любые изменения в деятельности предприятия, его центов ответственности. Каждый показатель системы может быть использован в целях анализа, он должен легко корректироваться и поддаваться управлению, обеспечивая, тем самым, гибкость и маневренность всей системы в достижении конечных результатов работы предприятия.

При формировании контрольных показателей необходимо учесть тот факт, что более существенный контроль и влияние на определенные показатели могут оказать менеджеры центров ответственности. В связи с этим является целесообразным разложение конечного показателя на составляющие его элементы, которые будут подконтрольными по отношению к менеджерам низших уровней. Таким образом, в систему подконтрольных показателей будут включены все компоненты конечного показателя, даже незначительные изменения которых будут видны и понятны руководству, а значит, будут легко управляемые.

Третий этап алгоритма работы контроллера в подсистеме оперативного контроллинга определяет объем работ, связанных с выявлением отклонений подконтрольных фактических показателей от плановых. Цель данного этапа – формирование внутренней документации (отчетности), определяющей места возникновения отклонений, причины и виновников их появления. Рекомендуется следующая последовательность формирования внутренней отчетности структурных подразделений предприятия:

определение факта отклонений от плана подконтрольных показателей менеджерами центров ответственности;

определение места возникновения отклонений (цех, отдел, бригада);

выяснение причин и виновников сложившейся ситуации;

оперативный подсчет возможного положительного или отрицательного эффекта от имеющих место отклонений на конечный результат работы данного центра ответственности;

составление внутренних отчетов, констатирующих общую картину имеющих место отклонений по центрам ответственности.

Для оценки эффективности работы подразделений и правильности составления бюджетов проводят контроль над исполнением бюджета предприятия, анализ отклонений фактических результатов от плановых, анализ причин, вызвавших отклонения, выработка корректирующих мероприятий.

Отклонение плановых и фактических величин могут возникнуть по всем параметрам, определенным в бюджете:

стоимостные параметра – затраты, доходы с оборота, маржинальная прибыль, поступления, выплаты, дебиторские и кредиторские задолженности, капитал и т.п.;

параметры организационной структуры - места возникновения затрат, продуктовые и региональные дивизионы, закупочные, производственные, сбытовые, проектные подразделения и т.п.;

временные параметры - дни, недели, месяцы, кварталы, годы.

Возникшие отклонения должны взвешиваться по определенным критериям :

оценка по допустимым пределам. Анализ отклонений следует проводить, если отклонения какого-либо параметра бюджета выходит за установленные допустимые границы.

оценка отклонений по влиянию на прибыль. Данный подход предполагает ранжирование параметров, влияющих на прибыль как в позитивном, так и негативных направлениях.

Задача контроллера прежде всего заключается в подготовке данных о величине отклонений и проведении анализа. При значительных отклонениях, превышающих допустимые границы, контроллер подключает для анализа соответствующие функциональные подразделения, ответственные за выявление отклонения. Контроллеры и менеджеры должны совместно определить и признать сферы ответственности, закрепляемые за подразделениями.

При анализе отклонений следует различать контролируемые и неконтролируемые причины. Неконтролируемые причины отклонений связаны с изменениями во внешней среде. Предприятия в состоянии в определенной мере влиять на контролируемые причины. Отклонения чаще всего возникают либо из-за ошибок при планировании, либо из-за ошибок, связанных с реализаций плана. Ошибки при планировании могут быть вызваны следующими причинами: недостаточностью информации; недостоверным прогнозом развития; неподходящими методами планирования.

Четвертый этап работы контроллера характеризуется особенностями функционирования системы внутреннего документооборота на предприятии, которые предполагают поступательное продвижение отчетов центров ответственности в единый контроллинговый центр. Основная цель данного этапа – определение степени воздействия внешних отклонений на запланированную величину конечного показателя в целом по предприятию. На основании имеющейся информационной базы возможно и необходимо осуществление как последующего, так предварительного и текущего контроля возникновения отклонений. Это позволяет выработать и представить руководству информацию о возможных положительных и отрицательных тенденциях развития производственно-хозяйственной деятельности предприятия. Подобная информация служит основой для оперативного воздействия на сложившуюся ситуацию, и, в то же время, является предупреждающей по отношению к будущим событиям.

Полученные результаты моделирования затрат будут являться теми альтернативными вариантами управленческих решений, которые позволят прогнозировать предполагаемые воздействия на цель возможных альтернатив, анализировать и оценивать их, а также контролировать степень достижения цели. Этим характеризуется заключительный пятый этап работы контроллера в системе оперативного контроллинга.

Выявление причин отклонений.

Еще одним, не менее значимым направлением аналитической работы контроллинга, является определение степени воздействия возникших отношений на величину конечного результата. Умелое и правильное использование информации, содержащейся в отклонениях, свидетельствует об успешном функционировании контроллинга и ориентации его на узкие места деятельности предприятия.

Общее отклонение фактических показателей от плановых не может быть однозначно истолковано, поскольку оно вызвано многими причинами. Порядок осуществления анализа возникших отклонений определяется логикой и выработкой определенной последовательности действий, начальный этап которого обозначается совокупностью факторов, обусловивших появление данной причины отклонения. Это поможет выявить причины значительных отклонений в местах их появления. Обобщенные же результаты анализа вскроют реальную картину надежности соотношения данных о предприятии и внешней среде, а также влияние возможных помех при реализации запланированных результатов, которые могут проявиться вновь. С другой стороны, результаты анализа могут указать пути сокращения излишних затрат материалов на разработку более точных издержек или более эффективного учета факторов при оценке объемов сбыта, позволят улучшить планирование в будущем.

Экономический анализ отклонений — это, прежде всего, факторный анализ. Его цель - определение и детальная оценка каждой причины, каждого фактора, которые могут привести к возникновению отклонений. Примем за основу известную формулу прибыли для определения факторов, влияющих на нее.

П = М - ПЗ; П = В - ПерЗ -ПЗ,

где П - прибыль; М - маржа; ПЗ - постоянные затраты; В — выручка; ПерЗ - переменные затраты.

Из формулы видно, что на изменение прибыли могут оказывать влияние следующие факторы: выручка, переменные затраты, постоянные затраты. Изменение каждого отдельно взятого фактора на величину прибыли может быть определено в общей сумме:

П(в) = Вф - Вп;

П(ПерЗ) = ПерЗф - ПерЗп;

ПЗ = ПЗф - ПЗп.

Однако изменение этих факторов при прочих, как внутренних, так и внешних условиях работы предприятия, обычно происходят одновременно. В связи с этим сформируем основные направления работы предприятия, способствующие повышению эффективности оперативного управления. К ним отнесем: выявление причин отклонений; определение степени зависимости отклонений от тех или иных факторов, установление ответственности; разработку мероприятий по избежанию неблагоприятных отклонений в будущем.

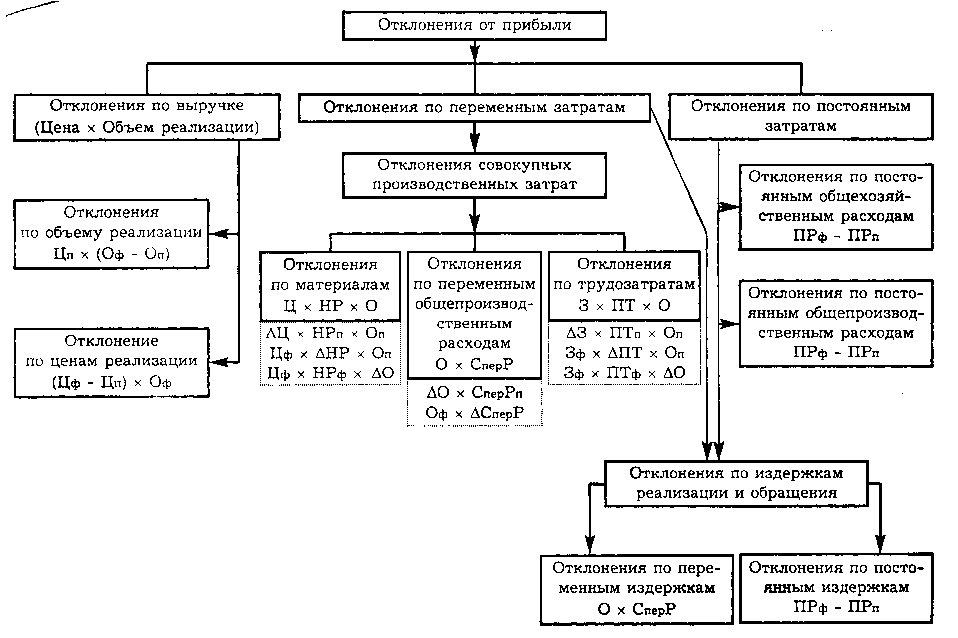

Подобные расчеты можно производить при помощи различных известных методов экономического анализа, таких как метод цепных подстановок, метод разниц, корреляционно-регрессивный метод, матричный и т.д. Каждый из перечисленных методов имеет свои преимущества и недостатки, не заостряя внимание на которых отметим лишь, что многообразие методов факторного анализа позволяет выбрать предприятию те, которые подходят ему в наибольшей степени. Наиболее прост и менее трудозатратен метод цепных подстановок, который может сочетаться с другими методами факторного анализа.В результате построена модель расчета влияния факторов на величину прибыли, в основу которой положен метод цепных подстановок (рис. 6.2).

Рис. 6.2. Модель расчета влияния различных факторов на величину прибыли

Данная модель характеризует не только изменение основных составляющих прибыли по сумме, но и глубже исследует влияние факторов на эти составляющие, а значит, и на прибыль. В качестве примера определим размер отклонения фактических первичных затрат от плановых и факторы, повлиявшие на это отклонение. Воспользуемся следующей формулой:

ПерЗ = V х Ц х Н,

где ПерЗ - переменные затраты; V — объем выпуска; Ц - цена; Н - норма расхода.

Из данной формулы видно, что отклонение переменных расходов от заданных параметров произошло за счет изменения объема выпуска продукции: (Vф - Vп) х Цп х Нп; за счет изменения цен на продукцию: Vф х (Цф - Уп) х Нп; за счет отклонения от норм расхода ресурсов (материалов, энергии и т.д.): Vф х Цф х (Нф - Нп). Такой расчет позволяет выявить причины отклонений, ответственных за них, и принять меры по недопущению подобного рода ситуации в будущем[ 7,с.163 ].

Внутренний аудит

Аудиторская деятельность – это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций, финансовых обязательств и требований экономических субъектов, а также предоставлению аудиторских услуг по:

организации, восстановлению и ведению бухгалтерского учета;

составлению деклараций о доходах и бухгалтерской (финансовой) отчетности;

анализу финансово-хозяйственной деятельности;

оценке активов и пассивов экономического субъекта;

консультированию по вопросам финансового, налогового, банковского и другого хозяйственного законодательства;

обучению.

Аудит – проверка бухгалтерской отчетности, учета, первичных документов и другой информации о финансово-хозяйственной деятельности субъектов хозяйствования с целью проведения достоверности их отчетности, учета, его полноты и соответствия законодательству и установленным нормативам.

Цель аудита – решение конкретных задач, определенных законодательством, системой нормативного регулирования аудиторской деятельности, договорным обязательством аудитора и клиента.: [3, c.61]

К сфере функциональных компетенций контроллинга принадлежит внутренний аудит - это совокупность процедур относительно проверки соответствия фактического состояния объекта аудита нормативному. Служба внутреннего аудиту является органом оперативного контроля исполнительных органов предприятия :[7, c. 417]

Задачи и основные принципы внутреннего контроллинга

К основным задачам внутреннего аудита принадлежат:

установление эффективности выполнения целевых установок руководства предприятия;

выявление недостатков в системе информационного обеспечения менеджмента;

своевременное выявление нарушений и недостатков в деятельности структурных подразделов (стратегических бизнесов-единиц), обработка оптимальных решений относительно ликвидации и устранение причин возникновения этих недостатков;

проверка качества выполнения функциональных обязанностей персонала, соблюдение внутренних и внешних инструкций при осуществлении финансово-хозяйственной деятельности;

проверка соответствия фактического состояния имущества (в натуральном и стоимостном выражении) данным бухгалтерского учета;

установление соответствия фактических затрат их нормативным значением;

проверка выполнения требований из эффективного управления рисками;

отладка и поддержка взаимодействия с внешними аудиторами и контролирующими органами;

изготовление рекомендаций относительно устранения выявленных в ходе аудита недостатков и мобилизации имеющихся резервов.

Таким образом, внутренний аудит осуществляет проверку не только уровня соблюдения финансового и налогового учета нормативным требованиям, а и качество выполнения планов и рекомендаций контролера соответствующими службами. Финансиста интересует, прежде всего, внутренний финансовый аудит.

К типичным объектам финансового аудита можно отнести:

годовую финансовую отчетность;

финансовое планирование (бюджетирование);

финансирование, стоимость капитала;

денежные расчеты;

калькулирование затрат и цен;

инвентаризацию;

кредиторская, дебиторская задолженность.

Для надлежащего выполнения положенных на службу внутреннего аудита задач и функций необходимо руководствоваться такими принципами:

независимость: служба внутреннего аудита должны быть независимой от деятельности подразделов, которые она проверяет;

профессиональное мастерство: аудиторские проверки должны быть выполненные на высоком профессиональном уровне;

доказательность: выводы аудитора должны базироваться на основе документальных подтверждений осуществления того или другого хозяйственного факта;

четкое выражение мысли: аудиторский вывод должен быть максимально точным и кратким.

Служба контроллинга при проведении внутреннего аудита имеет право:

получать устно или письменно от руководителей подраздела, который проверяется, необходимые документы, объяснения, а также другие материалы, связанные с объектом проверки;

определять соответствие действий и операций, которые осуществляются сотрудниками, требованиям действующего законодательства, решением руководящих органов предприятия;

проверять расчетные документы, контракты, финансовую и управленческую отчетность, другую документацию, а в случае необходимости наличие денежной наличности, имущества и других ценностей;

привлекать в случае необходимости сотрудников других структурных подразделов для выполнения поставленных перед службой внутреннего аудита задач;

иметь беспрепятственный доступ к подразделу, который проверяется, а также к помещениям, которые используются для хранения документов, денежные наличности и ценностей, получать информацию, которая сохраняется на магнитных носителях;

при выявлении грубых нарушений действующего законодательства, внутренних инструкций, случаев разворовываний, допущенных работниками предприятия, рекомендовать руководству устранения их от выполнения служебных обязанностей.

Результаты внутреннего аудита должны найти отображение в аудиторском выводе, где излагаются выявленные недостатки, нарушение и злоупотребление, а также неиспользованные резервы. Внимание акцентируется на положительном опыте работы подраздела (центра затрат), который возможно использовать другими стратегическими единицами. Необходимо также изложить причины, которые обусловили нарушение и злоупотребление, и предоставить свои предложения относительно употребления мероприятий по их устранению : [7, c. 418].

Важным средством создания эффективной системы внутреннего контроля на предприятии это поддержка взаимоотношений и обмен информацией между внешними и внутренними аудиторами. Установление тесных контактов между службой внутреннего аудита и внешними аудиторами создают благоприятные условия для обмена между ними практическим опытом, проведение аудита по взаимосогласованным процедурам.

Организация службы внутреннего аудита

При выборе формы организации системы внутреннего аудита зарубежные практики в зависимости от потребителей руководства и других факторов рекомендует использовать следующие варианты:

1. Создание отдела внутреннего аудита как неотъемлемого элемента организационной структуры предприятия .

Здесь внутренние аудиторы являются сотрудниками компании. Компания нанимает руководителя службы внутреннего аудита и опытных специалистов, способных обеспечить эффективное выполнение работы. Точное количество специалистов зависит от задач и направлений деятельности службы внутреннего аудита. Однако практика функционирования таких подразделений за рубежом свидетельствует, что во многих случаях их персонал не владеет теми навыками и знаниями, которые необходимы для предоставления услуг, предусмотренных внутренним аудитом.

2. Заключение соглашения на осуществление услуг по внутреннему аудиту с независимыми компаниями. Такая форма организации деятельности службы внутреннего аудита обеспечивает предприятию определенные преимущества:

компания получает услуги высокого уровня, поскольку нанимает высококвалифицированных специалистов для выполнения определенных задач (как правило, узкого круга);

обеспечивается гибкость относительно количества специалистов, необходимых для выполнения специфических задач (например, оценка информационных систем), при этом могут привлекаться специалисты на короткий срок.

3. Стратегическое партнерство. Это новейшая (современная) концепция организации системы внутреннего аудита, которая была развита Партнером Департамента услуг внутреннего аудита компании Ernst&Young Г. Мартином в 1996 году. Организация функции внутреннего аудита в соответствии с указанным подходом предусматривает отбор наемных работников "со стороны" для выполнения задач, которые внутренняя служба не в состоянии выполнить, например, из-за отсутствия специалистов узкого профиля. Они сотрудничают с внутренними аудиторами предприятия. Зарубежные практики отмечают, что такая форма организации работы внутренних аудиторов обеспечивает большую выгоду для предприятия, нежели аутсорсинг. Тесное сотрудничество аудиторов дает возможность "штатным" аудиторам получать от них дополнительные знания. : [4, c. 61]

Каждая из указанных форм организации деятельности внутренних аудиторов имеет как преимущества, так и недостатки.

Поскольку основное содержание работы службы внутреннего аудита состоит в сборе, анализе информации и формировании на этой основе выводов и рекомендаций, руководство предприятия должно заботиться о том, чтобы служба внутреннего аудита имела возможность получать всю необходимую ей информацию. Поэтому следует четко определить место отдела в организационной структуре, чтобы обеспечить:

эффективное движение информации в двух направлениях: входящей информации - к службе внутреннего аудита из разных подразделений предприятия как планово-экономических, финансовых, так и производственных структурных подразделений; исходящей информации - из отдела внутреннего аудита к руководителям соответствующего уровня с целью выполнения рекомендаций внутренних аудиторов;

сотрудничество и взаимосвязи с другими службами и отделами предприятия.

Для того чтобы эффективно выполнять свои функции, в процессе сбора информации служба внутреннего аудита должна учитывать и изучать существующую на предприятии систему информационных потоков. Это одна из предпосылок, которая обеспечивает интегральное взаимодействие службы внутреннего аудита с другими подсистемами управления, без чего невозможно конструктивно решать проблемы эффективной организации службы внутреннего аудита как подсистемы управления.

При создании службы внутреннего аудита руководство предприятия прежде всего должно определить форму ее организации.

В современных условиях хозяйствования наблюдается процесс концентрации капитала и объединения предприятий в финансово-промышленные группы, корпорации, концерны, формируется корпоративное управление.

Исследование вопросов создания организационных структур сложных систем показывает, что если количество предприятий, которые входят в состав корпорации, возрастает, происходят изменение организационной структуры в связи с децентрализацией функций управления корпорации и переход к дивизиональной организационной структуре. Существует три основных принципа выделения дивизионов в корпорации: продуктовый, географический, по клиентам.

Выбор принципа деления на дивизионы зависит от области деятельности корпорации, специфики рынков, на которых она работает, личных вкусов высшего руководства корпорации. : [4, c. 62]

После выделения и формирования отдельных дивизионов происходит передача отдельных функций управления к каждому из них, в том числе и функции внутреннего аудита. Центр управления деятельностью отдела внутреннего аудита дивизионов сконцентрирован в главном офисе корпорации. Дивизионы также имеют свои службы внутреннего аудита. Организация ее работы должна формироваться так, чтобы обеспечить оперативное движение информационных потоков от более низких звеньев к главному отделу внутреннего аудита.

На отечественных предприятиях возможны два варианта организации отдела внутреннего аудита в зависимости от типа общей организационной структуры корпорации:

1.Дивизиональная организационная структура, предусматривающая формирование в каждом дивизионе отдела внутреннего аудита дивизиона. Кроме того, на каждом предприятии, которое входит в состав дивизиона, создается отдел внутреннего аудита. Возглавляет и координирует работу всех служб внутреннего аудита главный внутренний аудитор. Такая сложная структура отдела оправдывает себя лишь на крупных предприятиях, когда в состав дивизионов входит несколько предприятий, объединенных по определенным однородным признакам.

Однако может быть достаточным создание отдела внутреннего аудита в пределах дивизионов (без создания отдельных служб на каждом отдельном предприятии, которое входит в его состав). Такой вариант целесообразен, когда дивизионы формируются по продуктовому принципу, который предусматривает производство подобных продуктов (товаров, услуг), когда технологический цикл, учетные принципы, системы документооборота подобны или одинаковы. Кроме того, организацию отдела внутреннего аудита по этому принципу применяют тогда, когда:

нецелесообразно с организационной и затратной точек зрения формировать службу внутреннего аудита на каждом предприятии дивизиона;

отдел внутреннего аудита формируется из специалистов соответствующего профиля, ориентированных на исследование процессов, операций на предприятиях данного дивизиона, хорошо осведомленных в принципах, методах их работы.

Другая команда аудиторов формируется для проведения процедур на предприятиях другого дивизиона, который имеет свою специфику технологического процесса, документооборота, учетные принципы. При этом система внутреннего аудита формируется по продуктовому (технологическому) принципу.

2. Командный вариант (метод) организации службы внутреннего аудита, который целесообразен тогда, когда организационная структура не такая сложная. При этом в состав службы внутреннего аудита входят специалисты разных направлений, которые подчиняются главному внутреннему аудитору (руководителю службы), который, в свою очередь, подотчетный вице-президенту по финансам или финансово-экономической службе.

После определения формы организации службы внутреннего аудита и системы внутреннего аудита руководитель службы должен организовать ее работу: определить внутреннюю структуру, распределить обязанности между сотрудниками службы, установить подотчетность и решить другие организационно-методические вопросы.

Прототипом отдела внутреннего аудита на отечественных предприятиях могут стать службы внутрихозяйственного контроля, которые функционировали на крупных предприятиях, в объединениях еще во времена плановой экономики. Однако при этом необходимо учитывать требования и принципы, согласно которым должны создаваться отделы внутреннего аудита. При этом должно выполняться такое условие - постоянный, а не перманентный характер работы службы внутреннего аудита, чтобы своевременно реагировать на отрицательные последствия операций и событий.

Количество и профессиональный состав специалистов отдела внутреннего аудита формируются в зависимости от направлений деятельности, его функций и задач, которые возлагаются на него.

Для координации работы, а также предоставления отчетов соответствующим органам высшего руководства правление назначает руководителя службы внутреннего аудита, который должен отчитываться перед менеджером соответствующего уровня организации, на него возложены обязанности эффективно управлять функцией «внутренний аудит», чтобы обеспечить максимальную его полезность для организации.

Управление функцией «внутренний аудит » охватывает такие аспекты:

установление целей службы внутреннего аудита;

определение структуры и организация работы службы внутреннего аудита, управление персоналом;

планирование и оценка рисков;

внешние коммуникации.

В Стандартах внутреннего аудита определены основные полномочия и обязанности руководителя службы. Однако каждая организация в зависимости от собственных потребностей может устанавливать дополнительные права, обязанности, полномочия, закрепив их в должностной инструкции. : [4, c. 63]

Полномочия и обязанности персонала службы - исполнителей определяются их должностными инструкциями, за разработку которых несет ответственность руководитель службы внутреннего аудита.

Состав персонала отдела внутреннего аудита, их количество, уровень квалификации, теоретические и практические знания и опыт зависят от структуры предприятия, технологического процесса, задач, которые ставит руководство предприятия перед службой внутреннего аудита.

Состав аудиторской группы должен определяться исходя из характера и сложности каждой аудиторской задачи, временных ограничений и наличия ресурсов.

Однако следует отметить, что каждое предприятие может корректировать структуру службы в соответствии со своими собственными потребностями.

Структура службы может быть создана в зависимости от специалистов, которые входят в ее состав (продажа, финансы, производство, налогообложение, развитие, компьютерные технологии и др.), или может быть ориентирована на структуру предприятия (главный офис, дочернее предприятие, филиал, иностранные представительства и т. д.). Важно, чтобы в службе было достигнуто правильное соотношение общего опыта, знаний в конкретной области, профессиональной аудиторской компетентности и технических навыков, необходимых для выполнения планов аудита.

Служба внутреннего аудита может быть организована по командному принципу, если в структуре отдела внутреннего аудита работает команда специалистов разного профиля. Все они подчиняются руководителю отдела.

Другая схема организации службы внутреннего аудита оправдана, когда в структуре компании есть подразделения, работающие в разных направлениях деятельности. Руководству таких крупных холдингов необходима информация не только относительно соблюдения внутренней политики предприятия в части правильности ведения учета или, например, кредитной политики. Его интересуют вопросы эффективной организации бизнес-процессов, использования финансовых ресурсов и их потоков, эффективности и экономичности деятельности, направления развития каждого из видов деятельности. Для выполнения функций внутреннего аудита нужно создать в пределах службы внутреннего аудита отделы, которые будут нести ответственность за поставленные перед ними задачи (соответствие ведения финансового учета - финансовый аудит, эффективность и экономичность деятельности и осуществление бизнес-процессов - операционный аудит, соблюдение внутренней политики и правил - аудит соответствия), или в разрезе направлений деятельности, которые организованы на предприятии (производство определенного вида продукции, предоставление услуг).

Внутренние аудиторы о результатах работы должны отчитываться руководителю службы, который представляет отчет органам высшего руководства. Особенностью внутреннего аудита (в отличие от внешнего) является то, что после представления отчета с рекомендациями обязательно необходимо контролировать его реализацию и выполнение. :[4, c. 64]

В любом случае при организации работы службы внутреннего аудита руководство предприятия должно четко определить и довести до сведения руководителя службы, а также сотрудников - специалистов службы об их подчиненности и подотчетности. Все указанные аспекты должны быть отражены в Положении об отделе внутреннего аудита, которое в развитых странах называют уставом отдела внутреннего аудита.

При выборе варианта организации системы внутреннего аудита на предприятии, формы организации службы внутреннего аудита руководители предприятий должны прежде всего сознавать и соблюдать правила "затраты - выгоды", т. е. выгоды должны превышать затраты.

Таким образом, при решении вопроса создания службы внутреннего аудита на предприятии основными направлениями деятельности руководства являются следующие: выбор формы организации системы внутреннего аудита; выбор формы организации службы внутреннего аудита, определение ее места; организация внутренней работы службы внутреннего аудита.

Планирование аудита

Планирование — это выработка главной стратегии и конкретных подходов к характеру, периоду, а также времени проведения аудита. Аудиторский план разрабатывается с учетом, что в нем определяется время проведения каждой конкретной аудиторской процедуры.: [3, c.61]

На основании действующего законодательства Украины, существующих норм и стандартов, а также условий договора с клиентом, профессиональных знаний и опыта аудитор при разработке плана аудита и в течение его проведения имеет право самостоятельно определять формы и методы аудита. Следовательно, планирование аудита должно базироваться на предварительном изучении особенностей бизнеса клиента.

Основной процедурой на стадии планирования аудита является порядок планирования.

Порядок планирования аудита в Украине определяется Национальным нормативом аудита (ННА) № 9 «Планирование аудита». Также в планировании аудита аудитор должен пользоваться ННА № ТО «Знание бизнеса клиента» и № 11 «Существенность и ее взаимосвязь с риском аудиторской проверки».

Следовательно, целью планирования является установление норм, применяемых аудитором при планировании аудита бухгалтерской отчетности экономического субъекта.

Порядком планирования аудита предусматриваются:

описание предварительного этапа его планирования;

формулировка принципов подготовки общего плана и программы аудита;

описание порядка подготовки и составления общего плана и программы аудита.

Характер планирования зависит от организационной формы, размера и вида деятельности предприятия, вида аудита, правильного представления аудитора о состоянии дел на предприятии.

Аудитор должен начинать планировать аудит до написания письма-обязательства и заключения договора с экономическим субъектом о проведении аудита.

Этап планирования как начальный этап проведения аудита состоит из разработки аудитором общего плана аудита с указанием ожидаемого объема, графиков и сроков его проведения, а также из разработки аудиторской программы, определяющей объем, виды и последоваельность осуществления аудиторских процедур, необходимых для формирования объективного и обоснованного мнения аудитора о бухгалтерской отчетности организации. : [3, c. 61]

При планировании аудита необходимо выделить следующие основные этапы:

предварительное планирование аудита;

подготовка и составление общего плана аудита;

подготовка и составление программы аудита.

Для эффективного планирования аудита до написания письма-обязательства и заключения договора о проведении аудита аудитор должен согласовать с руководством экономического субъекта основные организационные вопросы, связанные с его проведением.

На этапе предварительного планирования аудитор должен ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и располагать информацией о внешних факторах, влияющих на хозяйственную деятельность экономического субъекта и отражающих экономическую ситуацию в стране (регионе) в целом и ее отраслевые особенности в частности, и внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта и связанных с его индивидуальными особенностями. Аудиторской компанией оценивается возможность проведения аудита на предприятии. В случае если проведение аудита возможно, формируется аудиторская группа, состоящая из аудиторов и их ассистентов, и заключается договор между экономическим субъектом и аудиторской компанией. При проведении аудита на предприятии в случае необходимости могут дополнительно привлекаться другие аудиторы.

В процессе планирования состава специалистов, входящих в аудиторскую группу, аудитор должен учитывать:

бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного);

предвиденные сроки работы группы;

количественный состав группы;

должностной уровень членов группы;

состояние (физическое, моральное, материальное духовное и т. п.) персонала группы;

квалификационный уровень членов группы.

Начиная разработку общего плана и программы аудита, аудитор должен опираться на предварительные сведения об экономическом субъекте и результаты проведенных аналитических процедур. : [3, c. 62]

При помощи проведенных аналитических процедур аудитор может обнаружить важные для аудита сферы. Осуществляя аналитические процедуры, аудитор должен уметь варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудита оцениваются эффективность системы внутреннего контроля экономического субъекта и ее риск. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации и выявляет ее. Оценивая эффективность системы внутреннего контроля, аудитор должен собрать достаточное количество аудиторских доказательств. Если для повышения степени уверенности в достоверности бухгалтерской отчетности аудитор решит предпочесть систему внутреннего контроля и систему бухгалтерского учета, то он должен скорректировать соответствующим образом объем будущего аудита.

Важным также для аудитора на этом этапе является определение допустимого уровня существенности и аудиторского риска, по которым бухгалтерскую отчетность предприятия следует считать достоверной. При помощи запланированных рисков и уровня существенности аудитором выявляются существенные для аудита сферы и планируются необходимые аудиторские процедуры. Но следует заметить, что при проведении аудита могут возникать обстоятельства, влияющие на изменение запланированного аудиторского риска и уровня существенности.

В процессе составления общего плана и программы аудита следует учитывать степень автоматизации обработки учетной информации на предприятии, что позволит аудитору более точно определить объем и характер аудиторских процедур.

Аудитор, если считает целесообразным, может согласовать с руководством экономического субъекта отдельные положения общего плана и программы аудита. При этом он независим в выборе приемов и методов аудита, отраженных в общем плане и программе, но несет полную ответственность за результаты своей работы.

Результаты проведенных аудитором процедур при подготовке общего плана и программы аудита следует детально документировать, поскольку они являются основанием для планирования и могут использоваться в течение всего процесса аудита.

Следующим шагом в планировании аудита является составление общего плана аудита.

Составной частью общего плана является планирование степени управляемости аудита и контроля его качества. В общем плане аудита рекомендуется предусмотреть:

формирование аудиторской группы, численность и квалификацию специалистов, привлекаемых к проведению аудита;

распределение специалистов в соответствии с их профессиональными качествами и должностным уровнем по конкретным участкам аудита;

инструктирование всех членов команды об их обязанностях, ознакомление с финансово-хозяйственной деятельностью экономического субъекта и положениями общего плана аудита;

контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, ведением ими рабочей документации, надлежащим оформлением результатов аудита;

разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

документальное оформление личного мнения члена аудиторской группы (исполнителя) в случае возникновения расхождений в оценке того или иного факта между руководителем аудиторской группы и ее рядовым членом. : [3, c. 63]

Aудитор также должен определить в общем плане аудита роль внутреннего аудита и необходимость привлечения экспертов в процессе его проведения.

Последним шагом процесса планирования является составление программы аудита .

Программа аудита является основой общего плана аудита и представляет собой подробный перечень аудиторских процедур, необходимых для его практической реализации. Программа - это подробная инструкция для ассистентов аудитора и вместе с тем средство контроля качества работы для руководителей аудиторской компании и аудиторской группы.

Программу аудита следует оформлять документально, обозначая номером или кодом каждую проведенную аудиторскую процедуру, чтобы в процессе проверки иметь возможность ссылаться на них в рабочих документах.

Аудиторская программа составляется таким образом, чтобы она одновременно была в виде программы тестов для средств контроля и программы аудиторских процедур по своей сути.

Под программой тестов для средств контроля следует понимать перечень действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Такие тесты позволяют выявлять существенные недостатки средств контроля экономического субъекта : [3, c. 64].

При проведении проверки программа аудиторских процедур является перечнем действий аудитора, предназначенных для детальной проверки информации, отраженной в бухгалтерском учете относительно оборотов и сальдо по счетам. Для этого аудитор должен четко определить разделы бухгалтерского учета, которые он будет проверять. Программа аудиторских процедур в этом случае составляется отдельно по каждому разделу бухгалтерского учета.

Заключения аудитора по каждому разделу аудиторской программы отражаются в рабочих документах, являющихся фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

После окончания процесса планирования аудита общий план и программа аудита оформляются документально и визируются в установленном порядке.

Причины возникновения ошибок в отчетах предприятия

Под ошибкой следует понимать непреднамеренное искажение финансовой информации в результате арифметических или логических ошибок в учетных записях и расчетах, недосмотра в соблюдении полноты учета, неправильного представления в учете фактов хозяйственной деятельности, наличия и состава имущества, требований и обязательств, несоответствующее отражение записей в учете.

Установить однозначно, допущена ошибка или мошенничество, очень тяжело, для этого нужна довольно высокая профессиональная квалификация аудитора или привлечение эксперта.

При установлении факта мошенничества, ошибок и их существенности в финансовых отчетах предприятия, аудитору необходимо обратить внимание на наличие условий, которые увеличивают риск возникновения мошенничества и ошибок. Основные из них определены МСА 240 А «Мошенничество и ошибки». Это следующие условия:

1. Состав и компетентность управленческого персонала:

высшее руководство предприятия состоит из одного - трех лиц, т. е. нет разграничения властных полномочий и взаимного контроля;

не устраняются недостатки системы внутреннего контроля;

текучесть кадрового состава;

недостаточное количество учетчиков;

частые изменения менеджеров, юристов, внутренних аудиторов.

2. Особые факторы работы предприятия:

упадок экономической деятельности, возможность банкротства;

несопоставимость оборотного капитала, прибыли и темпов развития предприятия;

ухудшение качества выручки (увеличение объема продажи в кредит);

снижение темпов роста прибыли;

значительные вложения в другие отрасли;

зависимость от одного заказчика;

составление отчетности в довольно короткие сроки.

3. Необычные операции:

необычные хозяйственные операции, особенно в период, более близкий к концу года, которые существенно влияют на величину выручки;

операции со связанными сторонами;

платежи за услуги (консультантам, юристам, агентам, экспертам и др.), которые кажутся чрезмерными относительно объема предоставленных услуг.

4. Проблемы получения необходимых аудиторских доказательств:

неадекватные записи одних и тех же операций в разных книгах, журналах, счетах, отчетах;

не отражение (пропуск) хозяйственных операций;

отсутствие некоторых документов;

расхождения при встречной проверке;

изменения в показателях финансово-хозяйственной деятельности без объяснений;

нечеткие и необоснованные объяснения руководства на аудиторские вопросы : [6, c. 62].

За допущенные ошибки и мошенничество ответственность несет руководство предприятия-клиента, а аудитор отвечает за заключение, сделанное по результатам проверки отчетности.

Все выявленные ошибки, неточности в отчетности должны быть отражены в рабочей документации аудитора. Кроме того, аудитор в письменной форме сообщает о них руководству предприятия и может порекомендовать, какие исправления и корректировку необходимо внести в отчетность. Если руководство отказывается сделать соответствующие исправления в отчетности, а выявленная ошибка, по мнению аудитора, является существенной, то аудитор должен рассмотреть возможность составления отрицательного или условно-положительного заключения по результатам аудиторской проверки.

Тема 7. Контроллинг в системе принятия управленческих решений

Методы принятия управленческих решений в контроллинге.

Одной из основных задач системы контроллинга на предприятии является выработка рекомендаций для принятия управленческих решений. Для того чтобы сформировать такие рекомендации, необходимо, прежде всего проанализировать сам процесс принятия решений — из каких этапов он складывается, когда и какая информационная "подпитка" требуется руководителю, каковы наиболее распространенные ошибки, которых следует остерегаться. Рассмотрим существующие подходы к принятию управленческих решений и на этой основе сформулируем требования к критериям принятия решений в контроллинге, а затем более подробно проанализируем критерии принятия наиболее типичных управленческих решений — о ценах, объеме, структуре выпуска, о выборе между собственным производством и покупкой на стороне, об управлении материальными потоками.

Классификация подходов к принятию управленческих решений в контроллинге

Важнейший аспект работы любого руководителя — принятие управленческих решений, а потому важнейшей задачей системы контроллинга является поддержка принятия управленческих решений.

Выполнение каждой из функций управления заставляет руководителя решать ряд специфических задач, наиболее типичные из которых: планирование, организация деятельности, мотивация и контроль. Для решения этих задач необходимо получить ответы на ряд вопросов.

Планирование:

определение миссии предприятия;

выяснение природы бизнеса;

определение целей;

анализ изменений во внешнем окружении и их влияния на будущее предприятия;

выработка стратегии и тактики достижения поставленных целей

Организация деятельности:

определение рациональной структуры деятельности предприятия; выяснение целесообразности укрупнения блоков выполняемых работ;

координация функционирования блоков для их гармоничной и непротиворечивой работы;

выяснение круга задач, решение которых на каждом уровне предприятия следует доверять людям (в частности, руководителям);

определение целесообразности изменения структуры предприятия из-за изменений во внешнем окружении

Мотивация:

выяснение нужд и потребностей подчиненных;

определение степени удовлетворения этих потребностей в ходе деятельности, направленной на достижение целей предприятия;

анализ причин роста удовлетворения работой и производительности труда подчиненных;

выявление мероприятий, способствующих повышению уровня удовлетворенности работой и производительности труда подчиненных

Контроль:

установление критериев измерения результатов работы;

определение периодичности оценки результатов;

определение степени достижения целей;

выяснение причин отставания и внесение корректив для оптимального достижения поставленных целей

Все управленческие решения можно разделить на две группы: запрограммированные и незапрограммированные. Каждая из этих групп предъявляет свои особые требования к контроллингу как системе поддержки принятия управленческих решений.

Запрограммированные решения принимают в стандартных ситуациях в соответствии с готовыми процедурами, традициями, привычками. Запрограммированные решения могут быть простыми, принимаемыми "с ходу", и сложными требующими тщательной проработки. Примерами запрограммированных решений могут служить решение о покупке материалов, решение об уровне зарплаты для нового сотрудника и др. Соответственно и система контроллинга ориентируется на стандартизацию, унификацию исходной информации и критериев принятия запрограммированных решений, разработку единых процедур, четко описывающих действия в подобных ситуациях.

Незапрограммированные решения принимают в нестандартных, слабо структурированных ситуациях для решения новых, необычных проблем. Примерами незапрограммированных решений могут быть решение о выработке маркетинговой стратегии предприятия, решение об инвестировании временно свободных финансовых ресурсов и др. Для незапрограммированных решений не существует и не может существовать готового алгоритма. Поэтому контроллинг здесь имеет исследовательский, творческий характер; исходная информация, предоставляемая системой контроллинга для принятия незапрограммированных управленческих решений, а также сами критерии принятия таких решений всегда прежде всего ориентируются на специфику конкретной задачи.

Решения можно классифицировать не только по степени стандартизации, но и в зависимости от уровня определенности в окружающей среде:

ситуация определенности: руководитель точно знает все возможные варианты действий и результат использования каждого варианта (пример — вложение свободных денежных средств в твердопроцентные ценные бумаги);

ситуация риска: руководитель не знает точного результата, но знает вероятность каждого результата (пример — решение страховой компании об установлении страховой премии на таком уровне, который способен обеспечить покрытие возможных убытков и принести компании прибыль);

ситуация неопределенности: руководитель не имеет точной информации о результатах и не может даже оценить вероятности возможных результатов (пример — решение об осуществлении нового наукоемкого проекта).

В условиях риска контроллинг должен оценивать не только эффект от каждого возможного варианта действий, но и вероятность получения этого эффекта, поэтому в условиях риска контроллинг должен пользоваться аппаратом теории вероятностей и математической статистики. Кроме того, отношение руководителя к риску никогда не бывает нейтральным: кто-то склонен рисковать, кто-то предпочитает застраховаться от любых неожиданностей. Обычно люди отрицательно относятся к риску, т.е. готовы на риск только в обмен на дополнительную выгоду — и об этом нельзя забывать при сборе исходной информации и разработке критериев принятия управленческих решений. Поэтому контроллинг как система поддержки принятия управленческих решений должен учитывать рисковые предпочтения, которые зависят от множества факторов, таких, как стратегия предприятия, склад личности руководителя, финансовое положение предприятия и др. Задачи контроллинга еще более усложняются в условиях неопределенности: необходимо делать поправки на неполноту информации.

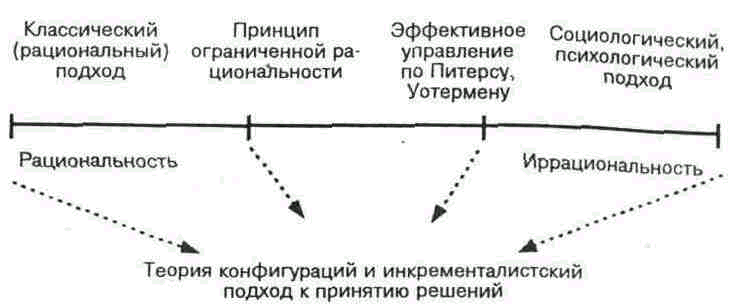

Итак, вследствие сложности и разнообразия процесса принятия решений существует множество подходов к его изучению. В зависимости от того, какой подход используется, меняется и роль контроллинга как системы поддержки принятия управленческих решений.

Все существующие подходы к изучению процесса принятия экономических решений можно условно представить в виде точек, расположенных на прямой между двумя полюсами: с одной стороны — абсолютная рациональность, ориентация преимущественно на математические категории, с другой — абсолютная иррациональность, сильный акцент на социальные или психологические категории (рис.7.1).