Східноукраїнський національний університет

| Вид материала | Конспект |

- Східноукраїнський національний університет, 2834.55kb.

- Східноукраїнський національний університет, 2589.71kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 926.8kb.

- Східноукраїнський національний університет, 1383.6kb.

- Східноукраїнський національний університет, 307.07kb.

- Східноукраїнський національний університет, 404.71kb.

- Східноукраїнський національний університет, 707.5kb.

- Східноукраїнський національний університет, 579.02kb.

Предприятие

Система основного функционального процесса

Система управления

Управление как процесс принятия решений

- Торгово-посредническая деятельность;

- Предоставление услуг и др.

Руководство: отношения между людьми

Подсистема, обслуживающая управленческий процесс

Контроллинг

Рис. 1.2. Система управления предприятием (фрагмент)

отклонений, их причины и выработка рекомендаций для руководства по устранению причин, вызвавших эти отклонения [14, с.10].

В сфере учета задачи контроллинга включают создание системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях руководствах. Это необходимо для разработки и в дальнейшем для поддержания системы ведения внутреннего учета информации о протекании технологических процессов. Важным является подбор или разработка методов учета, а также критериев для оценки деятельности предприятия в целом и его отдельных подразделений.

Поддержка процессов планирования заключается в выполнении следующих задач конроллинга формирование и развитие системы комплексного планирования; разработка методов планирования; определение необходимой для планирования информации, источников информации и путей ее получения.

Система контроллинга информационно поддерживает разработку базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и возможность выполнения и позволяет составить единый оперативный (годовой) план предприятия. В рамках системы контроллинга определяется, как и когда следует планировать, а также оценивается возможность реализации запланированных действий.

Контроль реализации планов предполагает разработку методов ведения контроля, определение места его проведения и объем. На основании плановых документов разрабатываются контрольные документы, в которых фиксируются сроки проведения контроля и содержание контрольных операций. Для этого заранее определяются допустимые отклонения контрольных величин. В соответствии с контрольными документами проводится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением причин их появления. По результатам анализа вырабатываются предложения по уменьшению отклонений.

При обеспечении руководства аналитической информацией в задачи контроллинга входит разработка архитектуры информационной системы, стандартизация информационных каналов и носителей и выбор методов обработки информации. Система контроллинга должна обеспечить сбор, обработку и представление руководству существенной для принятия управленческих решений информации; разработку инструментария для планирования, контроля и принятия решений; организацию консультаций по выбору корректирующих мероприятий и решений; обеспечение экономичности функционирования информационной системы.

В задачи контроллинга входит также проведение специальных исследований, определяющих состояний и тенденции развития организации (предприятия) в рыночных условиях сбор и анализ данных о внешней среде: рынки денег и капиталов, конъюнктура отрасли, правительственные экономические программы; сравнение с конкурентами; обоснование целесообразности слияния с другими фирмами или открытия (закрытия) филиалов; проведение калькуляции для особых заказов; расчет эффективности инвестиционных проектов.

На основании приведенного перечня функций и задач контроллинга можно достаточно четко представить себе сферу его применения. Объем реализуемых в организации функций контроллинга зависит в основном от следующих факторов:

экономического состояния организации;

понимания руководством и/или собственниками организации важности и полезности внедрения функций контроллинга;

размера организации (численность занятых, объем производства);

уровня диверсификации производства, номенклатуры выпускаемой продукции;

сложившегося уровня конкурентности;

квалификации управленческого персонала;

квалификации сотрудников службы контроллинга.

На современном этапе развития экономики для обеспечения жизнедеятельности предприятий необходимым условием является способность к преобразованиям. Поэтому сейчас акцент в управлении перемещается с задач контрольного характера на задачи анализа, оценки деятельности, разработки стратегии развития его реализации, моделирования хозяйственной деятельности, маркетинга.

Причинами появления на современных предприятиях такого нового направления учетно-экономической работы как контроллинг являются [23, с.15]:

1. Нестабильность как внешних (интернационализация экономической жизни, обострение конкуренции на внутренних и мировых рынках и т.д.), так и внутренних (объемы производства, задолженности по зарплате, поиск надежных партнеров и поставщиков) факторов выдвигают дополнительные требования к системе управления предприятием.

2. Необходимость поиска все более новых и совершенных систем управления, обеспечивающих гибкость и надежность функционирования предприятия. А это, в свою очередь, предполагает выработку механизмов координации внутри системы управления.

3. Существенные изменения в организации и методологии системы информационного обеспечения.

4. Отсутствие комментариев различных вариантов управленческих решений.

Итак, основная задача конроллинга – нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной конструкцией объединяющей в себе столь различные элементы, как установление целей, планирование, учет. Контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений. Вследствие своей интегрированности контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

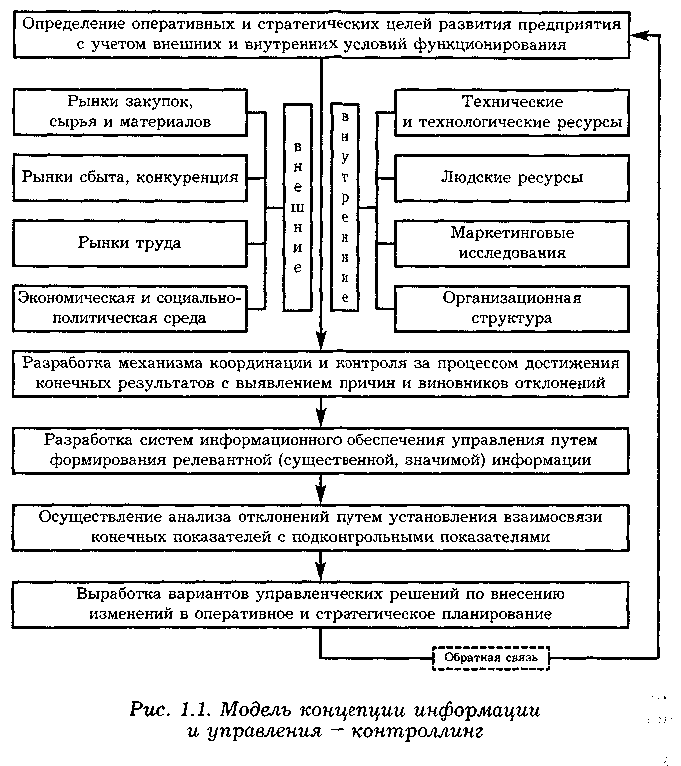

Современное состояние рынка предполагает постоянное усложнение ориентации предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. В этих жестких условиях перед руководителями все чаще встает задача недопущения банкротства и предотвращения кризисной ситуации. При этом финансовый контроллинг представляет собой систему обеспечения выживаемости предприятия на этапах оперативного и стратегического управления. Функционирование данной системы обеспечивается путем последовательной реализации ее концепции, которая представлена на рис. 1.3. Исходя из представленной на рисунке модели концепции информации и управления, можно говорить о ее ориентации на различные функции управления. Процесс ориентации происходит путем интеграции традиционных методов учета, анализа, планирования, контроля в единую систему обработки информации для принятия решений.

Рис.1.3.Модель концепции информации и управления -контроллинг

В современных условиях существует несколько концепций контроллинга (табл 1.1):

Таблица 1.1

Характеристика концептуальных подходов к контроллингу.

| Ориентация концепции | Характеристика |

| 1. На систему учета | • Исследование релевантных состояний дел в стоимостном выражении; • Преимущественно оперативный уровень; • Решение контрольных и координационных задач на основе данных бухгалтерского учета; |

| 2. На информационную систему • координация • планирование и контроль | • Использование количественной и качественной информации; • Координация получения и подготовки информации для принятия решений; • Первичная координация исполнения управленческих решений; • Вторичная координация внутриуправленческой системы; • Ориентация на планирование и контроль; • Координация подсистем планирования, контроля и информационного обеспечения; • Формирование и оптимизация информационных потоков. |

| 3. На общеуправленческую систему. | • Координация всей управленческой системы; • Координация системы планирования и контроля центров ответственности; • Разграничение понятия «управление предприятии-ем» с другими управленческими функциями |

| 4. Практическая концепция | Оптимизация и максимизация прибыли |

- Концепция с ориентацией на систему учета. Она характеризуется следующими процессами: исследование релевантных состояний дел в стоимостном выражении; преимущественно оперативный уровень; решение контрольных и координационных задач на основе данных бухгалтерского учета.

- Концепция с ориентацией на информационную систему: с акцентом на координацию; с акцентом на планирование и контроль.

Эта концепция имеет следующие характеристики:

- Использование количественной и качественной информации;

- Координация получения и подготовки информации для принятия решений;

- Первичная координация исполнения управленческих решений;

- Вторичная координация внутри управленческой системы;

- Ориентация на планирование и контроль;

- Координация подсистем планирования, контроля и информационного обеспечения;

- Формирование и оптимизация информационных потоков.

- Концепция с ориентацией на общеуправленческую систему. Ее характеристики:

- Координация всей управленческой системы;

- Координация систем планирования и контроля центров ответственности;

- Разграничение понятия «управление предприятием» с другими управленческими функциями.

- Концепция с ориентацией на практическую деятельность. Ее характеристики:

- Оптимизация и максимизация прибыли.

Анализируя приведенные концепции, можно сделать вывод о том, что финансовый контроллинг находится на пересечении учета, анализа, информационного обеспечения, контроля и координации.

Ключевыми функциями контроллинга финансово-экономической деятельности хозяйствующего субъекта являются:

- Информационная - проявляется в формировании информационных целей для принятия управленческих решений;

- Планирования – координация планов в сфере краткосрочного и долгосрочного планирования, разработке финансового планирования и бюджетирования;

- Контрольная и регулирования – используется при сравнении плановых и фактических величин, определении отклонений от плана, интрепретации причин отклонений и выработке рекомендаций для их уменьшения;

- Аналитическая – проявляется в определении индикаторов оценки эффективности и степени влияния различных факторов на результат финансовой устойчивости и выработке мероприятий по устранению и предотвращению отклонений в будущем.

Отмеченные выше функции рассматриваются в аспекте полезности функций управления финансово-экономической деятельностью хозяйствующего субъекта и причастности к реализации каждой функции. В настоящем исследовании аналитическая функция является основой функционирования подсистемы финансового контроллинга, ориентированной на результат, обеспечение ликвидности и финансовой устойчивости хозяйствующего субъекта.

Взаимодействие указанных функций контроллинга можно проследить, соединив сферы деятельности с отдельными этапами управления финансово-экономической деятельностю:

- Составление прогнозных финансово-экономических расчетов, определяющих движение финансовых ресурсов и определение мер по своевременому выявлению недостатка или избытка ликвидности.

- Контроль выполнения намеченных планов.

- Сопоставление фактических финансовых показателей с плановыми, выявление и анализ отклонений и разработка мекроприятий по регулированию.

Функционально контроллинг является системой действий и поддержки управления, то есть выполняет функцию управления и функцию его поддержки. Если основываться на глобальной цели финансово-экономической стратегии – обеспечении максимизации прибыли и поддержании финансовой устойчивости хозяйствующего субъекта, то оправданным будет организационное вычленение из всей системы контроллинга финансового контроллинга, основой которого является инструментарий и методический аппарат управленческого учета, экономического анализа, планирования и контроля.

Ключевыми функциями контроллинга финансово-экономической деятельности хозяйствующего субъекта являются:

информационная - проявляется в формировании информационных целей для принятия управленческих решений;

планирования – координация планов в сфере краткосрочного и долгосрочного планирования, разработке финансового планирования и бюджетирования;

контрольная и регулирования – используется при сравнении плановых и фактических величин, определении отклонений от плана, интерпретации причин отклонений и выработке рекомендаций для их уменьшения;

аналитическая – проявляется в определении индикаторов оценки эффективности и степени влияния различных факторов на результат финансовой устойчивости и выработке мероприятий по устранению и предотвращению отклонений в будущем.

Отмеченные выше функции рассматриваются в аспекте полезности функций управления финансово-экономической деятельностью хозяйствующего субъекта и причастности к реализации каждой функции. В настоящем исследовании аналитическая функция является основой функционирования подсистемы финансового контроллинга, ориентированной на результат, обеспечение ликвидности и финансовой устойчивости хозяйствующего субъекта.

ТЕМА 2. Контроллинг в системе управления предприятием. Информационное обеспечение контроллинга

Контроллинг как система управления будущим играет особую роль в обеспечении длительного функционирования предприятия и его структурных единиц. Сердцевиной системы является сопоставление плановых и фактических значений контролируемых показателей, основанное на плане развития и бюджетировании предприятия. По мере развития системы управления на предприятии контроль и управление уступают место самоконтролю и самоуправлению в конкретной организационной единице. При этом соблюдается цикл поддержки управленческих решений "план - организация выпюлнения - учет - контроль - анализ - регулирование" на каждом из трех уровней: стратегическом, оперативном и тактическом.

Управление современным предприятием требует все большей оперативности. В период быстрых изменений на рынке, более короткого цикла обращения продукции и услуг, изменчивости потребительского спроса важна комплексность информационной базы для принятия оперативных и стратегических решений и контроля над их выполнением.

Традиционные бумажные носители информации служат явным барьером на пути внедрения передовых технологий управления. В этой связи использование современных методов сбора, обработки, хранения, анализа и представления информации для подготовки управленческих решений является одним из важнейших рычагов развития бизнеса.

С информационной точки зрения стержнем является система поддержки принятия решения (СППР) – своеобразная надстройка над оперативными информационными системами, используемыми на предприятии. Система поддержки принятия решения – это особая информационная система, которая сигнализирует руководству о потенциальных рисках и шансах, которые могут надвигаться на предприятие как с бока внешней , так и с бока внутренний среды. Цель разработки и внедрения СППР – информационная поддержка оперативных возможностей и комфортных условий для высшего руководства и ведущих специалистов при принятии обоснованных решений, соответствующих миссии предприятия, а также стратегическим и тактическим целям.

Основой такой системы являются :

доставка данных и информации аналитического и сводного характера как из внутренних, так и из внешних источников для проведения экономических и финансовых оценок, сопоставления планов, разработки моделей и составления прогнозов в бизнесе;

формирование во взаимодействии с руководством системы информационных, финансовых, математических и эвристических моделей экономических и управленческих процессов.

Целью создания системы является обеспечение методической и информационной поддержки подготовки принятия решений по ключевым финансово – экономическим вопросам высшим руководством и менеджерами среднего звена предприятия на основе фактографического и статистического анализа и прогноза финансовых и экономических показателей. Это подразумевает использование на постоянной основе методов прогнозирования, мониторинга, анализа и корректировки деятельности предприятия и его подразделений, а также сведений о состоянии рынков и условиях конкуренции.

Процесс создания СППР может состоять из таких этапов:

определение сферы наблюдения - установление объектов внутренней и внешней диагностики. К основным сферам наблюдения в рамках внутренней диагностики относятся: финансовая, производственная, сбытовая, организационная. Внешняя диагностика построена на анализе ситуации на рынке (клиенты, конкуренты, конъюктура), макроэкономическая ситуация в стране и экономико-правовые условия деятельности предприятия.

выбор индикаторов раннего предупреждения, которые могут указывать на развитие того или иного негативного процесса;

расчет предельных значений индикаторов и безопасных интервалов их изменения; В ходе этого этапа рассчитывается, например, зона безопасности, то-есть положительная разница между фактической выручкой от реализации и выручкой от реализации, которая соответствует точке безубыточности; уровень финансовых показателей, достаточный для поддержки стабильной ликвидности и платежеспособности субъекта хозяйствования и другое.

формирование конкретных аналитических заданий для аналитических центров. К таким заданиям могут относиться прогнозирование банкротства, SWOT- анализ, бенчмаркинг и другое.

формирование информационных каналов: обеспечение информационной связи между источниками информации и системой раннего реагирования, между системой и ее пользователями – руководителями всех уровней;

обобщение полученных аналитических выводов и подготовка предложений и рекомендаций по развитию сильных сторон и нейтрализации слабых, что является основой разработки управленческих решений.

Таким образом, целью создания системы является обеспечение методической и информационной поддержки подготовки принятия решений по ключевым финансово-экономическим вопросам высшим руководством и менеджерами среднего звена предприятия на Основе фактографического и статистического анализа и прогноза финансовых и экономических показателей. Это подразумевает использование на постоянной основе методов прогнозирования, мониторинга, анализа и корректировки деятельности предприятия и его подразделений, а также сведений о состоянии рынков и условиях конкуренции.

Одним из основных отличий аналитической системы от системы оперативной обработки данных является необходимость поддерживать обработку произвольных, заранее нерегламентированных запросов из различных источников информации. Реализация поставленных задач возможна при широком использовании автоматизированных информационных систем (АИС).

Создание информационных систем требует системной ориентации разработчиков на всех стадиях жизненного цикла системы. Системный подход предусматривает : определение концепции развития АИС; выработку технологической платформы на основании концепции развития системы; формирование модели системы бизнес – процессов и выработку бизнес – правил; модернизацию правил работы (регламента) системы управления бизнесом; разработку системы мероприятий по внедрению качественно новых элементов в работе персонала и всей организации в результате комплексной компьютеризации.

Организационные мероприятия внедрения АИС предусматривают: принятие решений по разработке архитектуры системы контроллинга, требующих знаний как в предметной области, так и в области создания компьютерных систем; выбор технологической платформы, системотехнических средств и технологий проектирования; параллельную разработку документации, включая технологическую; разработку плана внедрения, сопровождения и развития.

Требуемая информация рассеяна по множеству источников и мест хранения. Цель АИС – собрать, тематически объединить и обработать информацию так, чтобы ускорить доступ к информации и представить ее в виде, удобном для интерпретации пользователем.

Наиболее сложным заданием, которое необходимо решить в процессе создания СППР, это подбор индикаторов раннего предупреждения и определение критериев их интерпретации. Возможно выделить следующие блоки индикаторов :

общеэкономические – индикаторы, которые позволяют своевременно выявить изменения в тенденциях развития конъюктуры экономики в целом;

рыночные индикаторы – дают возможность выявить тенденции на рынках, на которых осуществляет свою деятельность предприятие;

технологические индикаторы – дают информацию о появлении на рынках новых продуктов, методов, процессов и другое;

социальные индикаторы – демографическая ситуация в стране, стоимость рабочей силы, уровень минимальной зарплаты и другое;

политические индикаторы – влияние на деятельность предприятий, которые имеют политическую природу, например политика протекционизма;

внутренние индикаторы – система показателей, которые рассчитываются на базе внутреннего (управленческого) учета и отчетности.

К основным функциям СППР следует отнести : доставку информации из внешних и внутренних источников; управление информацией в форме проверки корректности, приведения к общему формату, фильтрация и агрегирование данных, исключение дублирования данных, датирование данных; хранение информации; анализ информации и представление информации.

К основным финансово - экономическим задачам СППР относятся анализ состояния и прогноз тенденции бизнеса и рыночной конъюктуры, планирование бизнеса и управление его развитием. Множественность и разнообразие задач анализа требует специфического наполнения СППР. Такая система должна предусматривать следующие аналитические возможности: применение современных математических методов для решения экономических и финансовых задач; наличие элементов экспертной поддержки аналитических запросов; математические и информационные методы поддержки принятия решений; решение задач оптимизации; векторная оптимизация и формирование обобщенных показателей качества; статистическая оценка показателей, выявление зависимостей; прогнозирование, выявление тенденции изменения временных рядов; использование нейронных сетей для финансовых прогнозов; использование нечеткой логики; управление проектами и ресурсами и другое.

В последнее десятилетие получили широкое развитие информационные системы для подготовки решения. Существующие на отечественном рынке комплексные информационные системы представлены следующими продуктами: R/3 компании SAP AG, SAS System компании SAS Institute , Oracle Express компании Oracle , “Галактика ” компании “Галактика ”, “Флагман” компании “ИНФОСОФТ”, “М-2” фирмы “Клиент - Северные Технологии” и другие.

Анализ информационных потоков.

Важный аспект диагностики предприятий - анализ информационных потоков, он помогает контроллеру понять механизм работы предприятия. В процессе изучения информационных связей и информационных потоков служба контроллинга изучает процессы возникновения, движения и обработки информации, а также направленность и интенсивность документооборота на предприятии.

Цель анализа информационных потоков на предприятии -выявление мест дублирования избытка и недостатка информации, причин ее сбоев и задержек.

Наиболее распространенный и, по-видимому, самый практичный метод анализа информационных потоков - составление графиков информационных потоков. Но для построения графиков информационных потоков следует знать (или выработать самим) определенные правила их составления и условные обозначения отдельных элементов.

Каждая организация может сама установить правила составления графиков информационных потоков, но все же рекомендуем не пренебрегать опытом других и ознакомиться с существующими методиками.

Каждый информационный поток - единичное перемещение информации - имеет следующие признаки:

документ (на чем физически содержится информация);

проблематику (к какой сфере деятельности предприятия относится информация: к закупкам, к сбыту продукции, к закрытию месяца и получению сводных затрат, к планированию и т. д.);

исполнителя (человека, который эту информацию передает);

периодичность (частота передачи ежемесячно, ежеквартально, ежедневно и т. д.).

Кроме этого, на предприятии существуют два основных уровня детализации информационных потоков:

· на уровне всего предприятия, где детализация производится до уровня цеха (подразделения), т. е. информация передается между цехами и службами предприятия;

· на уровне цеха (подразделения) предприятия, где детализация производится до уровня рабочего места, т. е. информация передается между работниками цеха и связанных с цехом служб.

Соблюдение единых правил дает возможность аналитической службе разговаривать на одном языке с остальными участниками процесса анализа информационных потоков (финансово-экономическими службами, отделом автоматизации и др.), оперировать в одном формате данных. На уровне предприятия целесообразно строить графики информационных потоков по отдельным проблемам, так как количество информационных потоков (связей) очень велико, поэтому трудно выявить алгоритм. На уровне же отдельных цехов допускается построение общего графика информационных потоков по всем проблемам, так как здесь количество потоков (связей) не слишком велико. Ну а если и на этом уровне информационных потоков много, то необходимо построить отдельный график по каждой проблеме.

К графику информационных потоков прилагают описание,

расшифровку информационных связей на предприятии или в подразделении.

График информационных потоков имеет существенный недостаток - большое количество информационных связей затрудняет его чтение и анализ, но именно анализ информационных потоков и являлся целью составления графика.

Поэтому в современных условиях наибольшей популярностью пользуются графики, изображающие не статические связи между отделами, а поток документов, связанный с выполнением какой-то определенной рабочей задачи. Такие графики информационных потоков похожи на сетевые графики, которые активно используются уже более двух десятилетий для планирования сложных научно-технических проектов. Составление таких «квазисетевых» графиков тесно увязано с теорией реинжиниринга бизнес-процессов - самой популярной теорией управления компаниями в последние годы.

Бизнес-процесс - это последовательность работ, направленных на решение одной из задач предприятия, например, материально-техническое снабжение, планирование. реинжиринг бизнес-процессов занимается анализом и оптимизацией бизнес-процессов для достижения целей предприятия (он является отдельной дисциплиной и его описание выходят за рамки данной работы). Для моделирования различных бизнес-процессов в организациях используется специализированное программное обеспечение.

Анализ бизнес- процессов позволяет выявить и устранить "узкие места" в информационных потоках предприятия: устранение риска неполной, неточной информации, дублирования информации. Но помимо этих рисков, существуют и другие факторы, угрожающие нормальному функционированию предприятия. Поэтому только лишь оптимизации информационных потоков недостаточно: необходим комплексный и универсальный подход к управлению рисками предприятия.

Система раннего предупреждения и реагирования

Типичной для многих предприятий является проблема неэффективного управления рисками (запоздалое их идентификация и нейтрализация) и оперативного выявления и использование дополнительных шансов улучшения деятельности, следствием чего может быть уменьшения потенциала развития и финансовый кризис. С целью своевременной идентификации факторов, которые сигнализируют о том или другом направлении развития отдельных показателей, внутренних и внешних параметров деятельности предприятия, употребление превентивных мероприятий целесообразно внедрять систему раннего предупреждения и реагирование (СРПР).

Системы раннего предупреждения и реагирование - это особая информационная система, которая сигнализирует руководству о потенциальных рисках и шансах, которые могут надвигаться на предприятие как со стороны внешней, так и внутренней среды. Согласно новейшим подходам к построению системы контроллинга на предприятии в СРПР интегрируются элементы как стратегического, так и оперативного контроллинга. Сама же СРПР должна логически вписываться в систему планирования и контроля. : [7, c. 419]

Система раннего предупреждения и реагирование обнаруживает и анализирует информацию о скрытых обстоятельствах, наступлении которых может привести к возникновению угрозы для предприятия или к потере потенциальных шансов. Первоочередными задачами системы раннего предупреждения являются своевременное выявление признаков кризиса на предприятии, т.е. прогнозирование возможного банкротства. С другой стороны, с помощью этой системы оказываются дополнительные шансы для субъекта хозяйствования. На базе СРПР и строится система управления рисками, которая включает идентификацию рисков, их оценку и нейтрализацию.

Процесс создания системы раннего предупреждения и реагирование может состоять из таких этапов:

1.Определение сфер наблюдения — установление объектов внутренней и внешней диагностики. К основным сферам наблюдения в рамках внутренней диагностики принадлежат: финансовая, производственная, сбытовая, организационная. Внешняя диагностика построена на анализе ситуации на рынке (клиенты, конкуренты, конъюнктура), макроэкономической ситуации в стране и экономико-правовых условий деятельности предприятия.

2.Выбор индикаторов раннего предупреждения, которые могут указывать на развитие того или другого отрицательного процесса.

3.Расчет предельных значений индикаторов и безопасных интервалов их изменения. В ходе данного этапа рассчитывается, например, зона безопасности, т.е. положительная разность между фактической выручкой от реализации и выручкой от реализации, которая отвечает точке безубыточности; величина производительности работы, которая обеспечивает конкурентоспособность предприятия; уровень финансовых показателей, достаточный для поддержки стабильной ликвидности и платежеспособности субъекта хозяйствования; расчет доли рынка, необходимой для обеспечения планового уровня рентабельности, и т.п..: [7, c. 420]

4.Формирование конкретных аналитических задач для аналитических центров. К таким задачам могут принадлежать прогнозирование банкротства предприятия, SWОТ-анализ, бенчмаркинг и др.

5.Формирование информационных каналов: обеспечение информационной связи между источниками информации и системой раннего реагирования, между системой и ее пользователями - руководителями всех уровней.

6.Обобщение полученных аналитическим выводов и подготовка предложения и рекомендации относительно развития сильных сторон и нейтрализации слабых, что является основой разработки проектов управленческих решений.

Различают две подсистемы СРПР: система, ориентированная на внутренние параметры деятельности предприятия, и система, ориентированная на внешнюю среду. Предметом исследования последней является заблаговременное прогнозирование угроз, прежде всего со стороны контрагентов, государства, конкурентов и т.п.. Ярким примером применения данной подсистемы СРПР это проведения банковскими работниками анализа предприятий-заемщиков в рамках оценки их кредитоспособности. Внутренне ориентированная подсистема СРПР направлена на идентификацию рисков и шансов, которые кроются внутри предприятия. В своем развитии данная подсистема прошла три поколения: первое было сориентировано в основном на идентификации следствий действия тех или других факторов; второе - на определение симптомов; третье - на выявление первопричин.

Серьезные задачи, которые следует решить в процессе организации системы раннего предупреждения и реагирование, являются подбор индикаторов раннего предупреждения и определение критериев их интерпретации. В научно-практической литературе большей частью отличают такие блоки индикаторов:

общеэкономические - индикаторы, которые разрешают своевременно проявить изменения в тенденциях развития конъюнктуры экономики в целом (используются результаты исследований соответствующих научно-исследовательских экономических и социологических институтов);

рыночные индикаторы - дают возможность проявить тенденции на рынках, на которые осуществляет свою деятельность предприятие;

технологические индикаторы - дают информацию относительно появления на рынке новых продуктов, методов, процессов и т.п.;

социальные индикаторы - демографическая ситуация в стране, стоимость рабочей силы, уровень минимальной заработной платы и т.п.;

политические индикаторы - влияние на деятельность предприятий, которые имеют политическую природу, в частности тенденции в экономическом законодательстве, политика протекционизма и т.п.;

внутренние индикаторы - система показателей, которые рассчитываются на базе внутреннего (управленческого) учета и отчетности. : [7, c. 421]

Комбинация показателей, которые служат внутренними индикаторами раннего предупреждения, подбирается с учетом возможностей прогнозирования на их основе финансового состояния предприятия и угрозы банкротства. Согласно новейшим разработкам в сфере финансового контроллинга как ключевой внутренний индикатор раннего предупреждения рекомендуется использовать показатель Free Cash-flow. Этот показатель является результатом движения денежных средств в рамках операционной и инвестиционной деятельности и оперативно сигнализирует о проблемах в сфере сбыта, производства, управление оборотными активами и т.п..

Одним из важнейших инструментов системы раннего предупреждения и методом прогнозирования банкротства предприятий является дискриминантный анализ. Под дискриминантным анализом большей частью понимают комплекс методов математической статистики, с помощью которого осуществляется классификация исследуемых единиц (предприятий) в зависимости от значений избранной совокупности показателей соответственно построенной метрической шкале. Такая шкала строится на основе эмпирического исследования финансовых показателей большого количества предприятий, одни из которых оказались в финансовом кризисе, а другие успешно продолжают свою деятельность.: [7, c. 422]

В процессе анализа подбирается определенная система показателей, при исследовании которых, можно отнести предприятие к тому или другому классу и с высоким уровнем вероятности спрогнозировать его будущее финансовое состояние. В теории и практике большей частью различают однофакторный и многофакторный дискриминантный анализ.

В основе однофакторного (одноизмеримого) анализа положено сепаратное исследование отдельных показателей (которые являются составляющей определенной системы показателей) и классификацию предприятий по принципу дихотомии. Отнесение предприятия к категории «больных» или «здоровых» осуществляется в разрезе отдельных показателей соответственно эмпирически построенной шкале предельных значений исследуемого показателя. Например, согласно шкале значений показателя рентабельности активов предельное значение этого показателя составляет 2 %. Это означает, что предприятия, в которых рентабельность активов > 2%, по этому критерию считаются «здоровыми»; если же значение этого показателя < 2 %, то предприятие принадлежит к группе субъектов хозяйствования, которым угрожает финансовый кризис.

Общий вывод о качестве финансового состояния предприятия делается на основе анализа соответствия каждого показателя, которые включенные в специально подобранную систему, их предельным значением. Известнейшими моделями однофакторного дискриминантного анализа служат системы показателей Бивера и Вайбеля.

В основе исследований американского экономиста В. Бивера положено 30 чаще всего употребительных в финансовом анализе показателей. По признаком однородности они были сгруппированы в шесть групп. Из каждой группы Бивер выбрал по одном самому типичному показателю, которые и составили его систему прогнозирования:

отношение Cash-flow к ссудному капиталу;

отношение чистой прибыли к валюте баланса;

отношение ссудного капитала к валюте баланса;

отношение оборотных активов к текущим обязательствам

(показатель покрытия);

отношение рабочего капитала к валюте баланса;

отношение разности между ожидаемыми денежными поступлениями и текущими обязательствами к расходам предприятия

(без амортизации).

С использованием материалов анализа 79 финансово несостоятельных и такого же числа финансово способных предприятий Бивер разработал шкалу предельных значений для каждого из приведенных показателей относительно американских предприятий.

В немецкой экономической литературе довольно распространенной служит система показателей Вайбеля. В основе исследований, осуществленных П. Вайбелем на протяжении 1960-1971 гг, положены аналитические материалы по 72 швейцарским предприятиям строительной, металлургической, легкой и часовой областей производства, половина из которых находилась в финансовом кризисе.: [7, c. 423] Классификацию предприятий по этой системе предлагается осуществлять с использованием таких показателей:

отношение ссудного капитала к валюте баланса;

отношение оборотных активов к текущим обязательствам (показатель покрытия);

отношение Cash-flow к текущим (краткосрочных) обязательствам;

отношение разности между ожидаемыми денежными поступлениями и текущими обязательствами к расходам предприятия

(без амортизации);

отношение среднего остатка кредиторской задолженности к стоимости закупок, умноженное на 365;

отношение средних остатков производственных запасов к величине затрат на сырье (материалы), умноженное на 365.

Для каждого из приведенных показателей Вайбель построил соответствующие пикапы в виде диаграмм, в которых показанная динамика значений показателей на протяжении пяти лет перед наступлением в одной из групп исследуемых предприятий финансовой невозможности. В случае, если значение всех шести показателей анализируемого предприятия находятся в безопасной зоне соответствующей шкалы, то этому субъекту хозяйствования не угрожает банкротство. Если же значение больше трех показателей приближается к зоне «больных» предприятий, то анализируемое предприятие считается таким, которому угрожает банкротство. Относительно предприятий, в которых меньше трех показателей находятся в критической зоне, Вайбель рекомендует проводить дополнительный анализ.

Главным противоречивым моментом однофакторного дискриминантного анализа является то, что значение отдельных показателей может свидетельствовать о положительном развитии предприятия, а других - о неудовлетворительном. Такая ситуация делает невозможным объективное прогнозирование банкротства. Одним из путей решения этой проблемы служит применения многофакторного дискриминантного анализа. В процессе анализа подбирается ряд показателей, для каждого из которых определяется вес в так называемой дискриминантной функции. В общем виде алгоритм линейной многофакторной дикриминантной функции можно представить в такой форме:

Z = a0 + a1x1 + a2x2 + a3x3 +...+anxn, (2.1.)

где а1, а2, а3, ..., аn- коэффициенты (весы) дискриминантной функции;

x1, x2, х3, , ,хn- показатели (сменные) дискриминантной функции.

Величина отдельных весов характеризует разное влияние отдельных показателей (сменных) на общее финансовое состояние предприятия. Отнесение анализируемого предприятия к группе «больных» или «здоровых» зависит от значения интегрального показателя, который является результатом развязывания дискриминантной функции, а также от построенной на основе эмпирических данных прямой деления. Прямая деления характеризует предельное значение Z- показателя и служит базой для разработки шкалы интерпретации полученных значений Z.: [7, c. 424]

Известнейшими моделями прогнозирования банкротства на основе многофакторного дискриминантного анализа является тест на банкротство Тамаре (1964), модель Альтмана (1968), модель Беермана (1 976), система показателей Бетге-Хуса-Нихауса (1987), модель Краузе(1993).

Модель прогнозирования банкротства, разработанная американским экономистом Э. Альтманом, имеет также название «расчет Z-показателя» и является классической в своей сфере (она включена к большинству западных учебников, посвященных финансовому прогнозированию и оценке кредитоспособности предприятий). Построенная Альтманом дискриминанта функция имеет такой вид:

Z= 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5.

Это пятифакторная модель, где факторами выступают отдельные показатели финансового состояния предприятия. Адаптировано к отечественным стандартам финансовой отчетности отдельные сменные дискриминантной функции имеют такой вид:

Х1 - рабочий капитал / валюта баланса;

X2 - сумма нераспределенной прибыли (непокрытого убытка) и резервного капитала / валюта баланса;

Х3 - обычная прибыль к налогообложению + проценты за кредит / валюта баланса;

X4 - рыночная стоимость предприятий (рыночная стоимость корпоративных прав) / ссудный капитал;

Х5 - чистая выручка от реализации продукции / валюта баланса.

Проведя анализ 33 пар промышленных предприятий с объемом валюты баланса от 1 до 25 млн долл. США, Альтман приходил к такому выводу относительно интерпретации значений Z-показателя:

| Значение “Z” | Вероятность банкротства |

| До 1,8 | высокая |

| 1,8-2,67 | нельзя однозначно определить |

| 2,67 и выше | низкая |

Исследованиях Альтмана среднее значение показателя Z для финансово несостоятельных предприятий представляет -0,29, а для группы успешно работающих предприятий - +5,02. За некоторыми источниками, точность прогнозирования банкротства за этой моделью представляет: за пять лет до банкротства - 36 %; четыре года - 29; три года - 48; два года - 83; один год - 95 %.: [7, c. 427]

В Германии впервые применил методологию многофакторного дискриминантного анализа при исследовании финансового состояния предприятий в 1976 г. профессор университета г. Мюнистер Кл. Бэерман. Свои выводы он базировал на эмпирическом исследовании 21 пары предприятий, половина из которых были убыточными и находились в финансовом кризисе.

Полученные значения интегрального показателя Бэерман рекомендует интерпретировать таким образом (горизонт прогнозирование один год):

Z > 0,32 - предприятие находится под угрозой банкротства;

0,32 >Z> 0,236 - невозможно четко идентифицировать, нуждается в дополнительном качественном анализе;

Z < 0,236 - предприятию не угрожает банкротство.

Методология многофакторного дискриминантного анализа может использоваться как службами контроллинга предприятия для своевременного выявления симптомов финансового кризиса, так и банками при оценке кредитоспособности заемщика. Об актуальности и значимости рассмотренного метода прогнозирования финансового состояния предприятий свидетельствует уже то, что Европейский центральный банк для облегчения классификации заемщиков на надежных и проблемных рекомендует своим подразделам, а также коммерческим банкам использовать в работе отраслевой дискриминантный анализ. При этом предлагается применять три разные дискриминантые функции: для промышленных предприятий, предприятий торговли и общественного питания, для других предприятий.

Использование методологии многофакторного дискриминантного анализа в отечественной практике есть довольно ограниченным, что обусловлено такими основными факторами:

во-первых, невозможностью разработки собственных, отраслевых дискриминантных функций из-за отсутствия специалистов достаточной квалификации;

во-вторых, отсутствием достаточных средств для закупки и адаптации западных методик к отечественным условиям хозяйствования;

в-третьих, недостаточным уровнем объективности показателей, которые

отображаются предприятиями в финансовой отчетности (проблематика двойной бухгалтерии).

В то же время в Украине используются многочисленные методики однофакторного дискриминантного анализа, однако они бессистемные, не учитывают отраслевых особенностей и не содержат соответствующих «ключей» интерпретации.

Тема 3.Методическое обеспечение и инструментарий оперативного и стратегического контроллинга

Современный менеджмент разделяет цели предприятия на две группы: оперативные и стратегические. Поэтому контроллинг позволяет осуществлять в системе управления предприятием постоянный контроль краткосрочных и перспективных целей деятельности предприятия. А значит, контроллинг как система включает в себя две основные подсистемы: стратегический и оперативный.

Сравнительная характеристика данных видов контроллинга представлена в табл. 3.1.

Сравнительная характеристика стратегического и оперативного финансового контроллинга.

Таблица 3.1.

| Тип/ признаки | Стратегический | Оперативный |

| 1 | 2 | 3 |

| Ориентация | Окружающая среда и хозяйст- . вующий субъект - адаптация | Экономическая эффективность текущей финансово- экономической деятельности |

| Уровень управления | Стратегическое управление финансово-экономической деятельностью | Тактическое и оперативное управление финансово-экономической деятельностью |

| Цели | Участие в установлении качественных и количественных целей хозяйствующего субъекта | Участие в планировании и разработке бюджета и текущее оперативное планирование. |

| Цели | Ответственность за стратегическое финансовое планирование. Разработка альтернативных финансовых стратегий . Определение «критических» внешних и внутренних условий, лежащих в основе стратегических финансовых Планов. Определение «узких» и поиск «слабых» мест . Определение основных подконтрольных финансовых показателей в соответствии с установленными стратегическими целями. Сравнение плановых (нормативных) и фактических значений подконтрольных показателей . Анализ влияния отклонений и выполнения стратегических финансовых планов . Мотивация и создание информационных систем для принятия финансовых решений. | Определение «узких» и поиск «слабых» мест для тактического правления финансово-экономической деятельностью. Определение всей совокупности подконтрольных финансовых показателей . Сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат . Анализ влияния отклонений на выполнение текущих финансовых планов. Мотивация и создание систем информации для принятия текущих управленческих решений. Анализ экономической эффективности (инноваций и инвестиций) |

| | Определение новых возможностей на основе SWOT-анализа и внесение корректив в стратегические финансовые планы | |

| Методы и инструенты | • Анализ ликвидности • Анализ поддержки Анализ финансовой устойчивости • Анализ эффективного использования финансовых ресурсов | Управление на основе системы «директ-костинг», метода «стандарт-кост», предельных величин методов оценки экономической эффективности и т.п. |

| Оценки | • Риск • Сильные и слабые стороны | Оптимизация затраты - доходы — прибыль |

На практике существует тесная взаимосвязь между оперативным и стратегическим контроллингом. При стратегической постановке вопроса всегда доминирует вопрос оперативной осуществимости, или наоборот — оперативные проблемы доходности могут быть не увиденными при пренебрежении стратегической постановкой вопроса. Эта взаимосвязь всегда носит фундаментальный характер.

Использование методологии стратегического и оперативного контроллинга в качестве инструмента поддержки деятельности менеджеров может существенно повысить эффективность функционирования системы управления предприятием.

Сущность стратегического контроллинга заключается в обеспечении выживаемости предприятия, его ориентации на потенциал успеха, который может быть охарактеризован как шансы и риски.

Стратегический контроллинг можно определить как финансовый анализ проблем, связанных с четырьмя факторами: обязательствами, контролем, денежными потоками (затратами) и потенциалом предприятия.

Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач.

Стратегический контроллинг должен обеспечивать руководство предприятия и других пользователей значимой информацией о стратегии предприятия (изменении текущих показателей в стратегическом положении). Так, с точки зрения стратегического контроллинга, такой показатель как прибыль, рассматривается не как внутренний показатель, характеризующий результат деятельности предприятия, а как внешний показатель (результат), характеризующий положение предприятия по отношению к существующим и возможным конкурентам.

Целью стратегического контроллинга является формирование информации о возможных приоритетных направлениях развития стратегии бизнеса предприятия путем выявления причинно-следственных связей при сопоставлении данных о затратах, ценах, спросе, финансовом положении и других с аналогичными данными конкурентов, и также принятие мер по регулированию возникших отклонений и оптимизации соотношения “затраты – прибыль”.

К объектам стратегического контроллинга относятся данные (сопоставимые с данными конкурентов) о затратах, ценах, спросе, финансовом положении, как в масштабе структурных подразделений предприятия, так и предприятия в целом.

Ключевые стадии механизма формирования стратегического контроллинга приведены на рис.3.1.

Постановка цели: обеспечение финансово-экономической устойчивости хозяйствующего субъекта