В. Д. Никифорова > В. Ю. Островская государственные и муниципальные ценные бумаги учебное пособие

| Вид материала | Учебное пособие |

Содержание3.4. Расчетная и депозитарная системы. 3.5. Саморегулирование рынка. 4. Конъюнктура рынка государственных ценных бумаг. 4.1. Ценовые параметры и показатели инвестиционного риска. |

- Учебное пособие Издательство Санкт-Петербургского государственного университета экономики, 2729.65kb.

- В число которых не входят сами ценные бумаги, 207.91kb.

- Ценные бумаги, 780.7kb.

- Перечень тем лекций, прочитанных студентам 5 курса фк в осеннем семестре 2009-2010, 20.92kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 19.12kb.

- Программа повышения квалификации специалистов рынка ценных бумаг 1-ой и 2-ой категорий, 20.27kb.

- Лекция Ценные бумаги, 168.84kb.

- Экзаменационные вопросы по дисциплине «авэд», 34.12kb.

- Такое механизм функционирования рынка ценных бумаг, 94.08kb.

- Ценные бумаги новости приложение к справочнику по законодательству «Динай: ценные бумаги», 47.44kb.

3.4. Расчетная и депозитарная системы.

Расчетная система состоит из совокупности расчетных центров организованного рынка ценных бумаг (ОРЦБ) и расчетных подразделений Центробанка России, обеспечивающих расчеты по денежным средствам по сделкам с ГКБО/ОФЗ. Расчетные подразделения Центробанка РФ представлены его территориальными учреждениями и структурными подразделениями, которые им уполномочены осуществлять расчеты по денежным средствам по итогам торгов на рынке ГКБО/ОФЗ в соответствии с нормативными актами Центробанка РФ, регулирующими порядок расчетов по операциям с финансовыми инструментами на ОРЦБ. Расчетными центрами ОРЦБ являются небанковские кредитные организации, уполномоченные на основании договора с Центробанком обеспечивать расчеты по денежным средствам дилеров по сделкам с ГКБО/ОФЗ путем открытия счетов дилеров и осуществления операций по этим счетам.

Расчетными центрами ОРЦБ являются:

- Расчетная Палата ММВБ (г. Москва).

- Сибирский Расчетный Центр (г. Новосибирск).

- Петербургский Расчетный Центр (г. Санкт-Петербург).

- Расчетная Палата Уральской региональной валютной биржи (г. Екатеринбург).

- Нижегородский Расчетный Центр (г. Нижний Новгород).

- Расчетная Палата Самарской валютной межбанковской биржи (г. Самара).

-Расчетная Палата Азиатско-Тихоокеанской межбанковской валютной биржи (г. Владивосток).

- Расчетная Палата Ростовской межбанковской валютной биржи (г. Ростов).

На рынке ГКБО/ОФЗ реализован механизм гарантированного исполнения заключенных в рамках торговой системы сделок с ГКБО/ОФЗ. Расчеты на рынке ГКБО/ОФЗ проводятся по схеме «Т+0».

Дилеры-банки открывают в расчетной системе корреспондентский счет, а дилеры - небанки – текущий счет. Причем, для обеспечения расчетов по ГКБО/ОФЗ каждому дилеру в расчетном центре открывается еще и «торговый» счет. По итогам торговли денежные средства переводятся расчетной системой с «торговых» счетов дилеров – покупателей на «торговые» счета дилеров – продавцов. А по окончании торговли остатки денежных средств на «торговых» счетах перечисляются на корреспондентские, либо текущие счета дилеров.

Расчетные центры периодически производят взаимозачеты между собой по своим денежным позициям. Если один расчетный центр имеет задолженность другим, то он перечисляет сумму долга на специальный счет в расчетном подразделении Центробанка, который осуществляет взаимозачеты (расчеты) между расчетными центрами рынка ГКБО/ОФЗ в течение операционного дня после поступления расчетных документов.

Депозитарная система — совокупность организаций, обеспечивающих учет прав владельцев на ГКБО/ОФЗ, а также перевод облигаций по счетам «депо» по сделкам купли-продажи и в других случаях, предусмотренных нормативными актами Центробанка РФ.

Следует отметить, что для рынка ГКБО характерна двухуровневая система депозитариев: головной депозитарий и субдепозитарии.

Головной депозитарий — организация, уполномоченная на основании договора с Центробанком РФ обеспечивать учет прав на ГКБО/ОФЗ по счетам «депо» дилеров и перевод ГКБО/ОФЗ по их счетам «депо». Функции головного депозитария на рынке ГКБО/ОФЗ осуществляет в настоящее время некоммерческое партнерство «Национальный Депозитарный Центр» (НДЦ).

В головном депозитарии дилеру открываются два счета “депо”:

1) счет владельца, на котором учитываются права на ГКБО, принадлежащие самому дилеру;

2) корреспондентский счет “депо” субдепозитария в головном депозитарии, на котором учитываются ГКБО, принадлежащие инвесторам определенного дилера.

По каждому счету “депо” открываются разделы:

- основной раздел счета “депо” учитывает права депонента на ГКБО;

- раздел “Блокировано для торгов” счета “депо”, учитывает ГКБО для участия в торгах (у продавца) или приобретение в течение торгового дня (у покупателя). После завершения торговли остатки по этому разделу счетов “депо” переводятся на основной раздел счетов “депо”.

- раздел “Блокировано в залоге” открывается на счете “депо” залогодателя.

- раздел “Блокировано принятое в залог” открывается на счете “депо” залогодержателя. Перевод ГКБО по последним двум разделам определяется договором залога.

- раздел “Блокировано по аресту” открывается для списания ГКБО головным депозитарием по поручению уполномоченных органов.

Минфину РФ для осуществления операций по размещению и погашению ГКБО открывается счет эмиссионного “депо”; на котором открываются три раздела: ”В размещении”, на который зачисляются облигации всего выпуска после поступления от Минфина РФ в головной депозитарий глобального сертификата; ”Выкуплено”, где учитываются облигации, выкупленные эмитентом в период обращения и ”Погашено”, на который переводятся облигации при их погашении и списании после снятия с учета.

Субдепозитарии составляют организации, обеспечивающие учет прав инвесторов на ГКБО/ОФЗ по их счетам «депо», а также перевод ГКБО/ОФЗ по счетам «депо» инвесторов на основании соответствующих договоров с инвесторами. На рынке ГКБО/ОФЗ функции субдепозитария могут выполнять только дилеры. При этом дилеру не допускается вести свои счета “депо” в своем субдепозитарии.

ГКБО инвесторов дилер учитывает на счетах “депо” владельцев, которые он открывает в своем субдепозитарии. Доверительному управляющему в субдепозитарии могут открываться счета “депо” в доверительном управлении. Разделы счетов “депо” владельцев в субдепозитарии могут быть открыты те же, что и на счетах “депо” дилеров в головном депозитарии. Периодически дилер представляет в головной депозитарий информацию по счетам “депо”, хранящуюся в его субдепозитарии.

Центробанком установлено требование по обязательному ведению всех субдепозитариев на единой технической базе Центра технического обеспечения субдепозитариев дилеров (ЦТОСД), функции которого выполняет в настоящее время НДЦ. Такая система обеспечивает высокую прозрачность рынка и позволяют Центробанку РФ эффективно выполнять функции по регулированию рынка государственных ценных бумаг.

Механизм гарантированного исполнения сделок включает в себя контроль достаточности обеспечения и определение взаимных обязательств дилеров по итогам торгов с ГКБО/ОФЗ как по ценным бумагам, так и денежным средствам.

Достаточность обеспечения всех подаваемых в торговую систему заявок достигается путем реализации в рамках торговой системы механизма предварительного депонирования активов. Контроль достаточности обеспечения осуществляется в момент подачи дилером в торговую систему заявки на заключение сделки. Торговая система в автоматическом режиме проверяет обеспеченность подаваемой дилером заявки денежными средствами и ГКБО/ ОФЗ.

Дилер обязан зарезервировать перед началом торгов необходимое для исполнения сделок количество денежных средств и ГКБО/ОФЗ в расчетной и депозитарной системах. На основании информации о зарезервированных перед началом торгов активах, полученной от расчетной системы и головного депозитария, торговая система устанавливает позиции дилера по денежным средствам и ГКБО/ОФЗ. Она также осуществляет мониторинг позиций дилеров на обеспеченность подаваемых ими заявок в ходе торгов в режиме реального времени. В случае, если обеспечения не хватает, — заявка не принимается.

Торговая система осуществляет определение обязательств дилеров по сделкам на базе механизма многостороннего неттинга, что позволяет сократить количество и объем транзакций, а также значительно снизить издержки Дилеров на осуществление операций. Каждый дилер передает торговой системе на основании договора с последней право на составление соответствующих расчетных документов по итогам торгов и оформляет это доверенностью.

На основании выполненного расчета нетто-обязательств по ГКБО/ОФЗ и денежным средствам торговая система составляет расчетные документы, которые передает в головной депозитарий и расчетные центры ОРЦБ на исполнение. Во всех расчетных (учетных) документах указываются уникальные коды дилеров и инвесторов.

Торговая система обеспечивает реализацию ограничений на осуществление операций нерезидентов на рынке ГКБО/ОФЗ. Такие ограничения установлены в соответствии с требованиями нормативных документов Центробанка и Минфина РФ, определяющих порядок участия нерезидентов на рынке ГКБО/ОФЗ и принятых после финансового кризиса 1998 года. Ограничения касаются возможности распоряжения нерезидентами денежными средствами, вложенными в ГКБО/ОФЗ.

В целях обеспечения контроля за движением средств инвесторов-нерезидентов, дилерам, имеющим разрешение Центробанка России на выполнение функций уполномоченных банков по ведению счетов нерезидентов типа «С», открываются в торговой системе специальные позиции, привязанные к остаткам по ГКБО/ОФЗ и денежным средствам инвесторов-нерезидентов в уполномоченных банках (торговые позиции типа «С»). Контроль за направлением использования средств инвесторами-нерезидентами осуществляется в автоматическом режиме на этапе ввода заявок, привязанных к торговым позициям типа «С».

По операциям оперативного изменения денежных позиций дилера в расчетной системе установлена ставка комиссионного вознаграждения, которая составляет 0,008% от суммы каждой операции (либо 0,004% от суммы изменения по каждой позиции). При этом под операциями оперативного изменения денежных позиций дилера, соответствующих его торговым счетам в расчетных центрах ОРЦБ, понимаются операции, не связанные с заключением сделок с ГКБО/ОФЗ, подачей заявок на покупку облигаций и изменением начальных значений денежных позиций. Комиссионное вознаграждение не взимается: с накопленного купонного дохода, включаемого в сумму сделок; с операций по погашению ценных бумаг; по операциям выкупа государственных ценных бумаг при проведении Минфином РФ их обмена на облигации новых выпусков.

Для обслуживания торговли облигациями субъектов РФ в системе НП «Фондовая биржа РТС» используется сложившаяся расчетно-деопзитарная система, а именно, функции депозитария осуществляет ЗАО "Депозитарно-клиринговая компания", где осуществляется предварительное депонирование облигаций до начала торговли, а денежные средства депонируются в расчетном банке, функции которого выполняет НКО "Расчетная палата РТС".

3.5. Саморегулирование рынка.

Саморегулируемая организация «Национальная фондовая ассоциация» (НФА) (ранее - Национальная ассоциация участников рынка государственных ценных бумаг - НАУРаГ) учреждена крупнейшими операторами рынка ценных бумаг при участии Минфина и Центробанка РФ в январе 1996 года.

В состав ассоциации входит около 200 кредитных организаций - профессиональных участников рынка ценных бумаг из 20 регионов России, операции которых составляют более половины объема российского рынка ценных бумаг. Управляющими органами ассоциации являются общее собрание ее членов и совет ассоциации. В состав совета НФА входят представители организаций-членов НФА, а также Центробанка и ФКЦБ России. Стратегию ассоциации определяет наблюдательный совет.

В ноябре 2000 года НФА получила лицензию ФКЦБ России саморегулируемой организации (СРО) профессиональных участников рынка ценных бумаг по брокерско-дилерской деятельности и доверительному управлению, в декабре 2001 г. – по депозитарной деятельности. Таким образом, в настоящее время НФА имеет максимальный на российском фондовом рынке набор лицензий как СРО, охватывающих всю деятельность банков на рынке ценных бумаг.

Важнейшими задачами ассоциации являются:

1) сохранение для членов НФА как профессиональных участников возможности эффективной деятельности на рынке ценных бумаг;

2) обеспечение полноценного (без ограничений) ведения кредитными организациями всех видов профессиональной деятельности на российском фондовом рынке – брокерско-дилерской, по доверительному управлению, депозитарной (включая специализированные депозитарии), клиринговой;

3) участие в последовательной реструктуризации государственных ценных бумаг (ГКО-ОФЗ, ОВГВЗ) после кризиса 1998 года;

4) осуществление стратегических разработок по развитию государственных ценных бумаг (как федеральных, так и субъектов РФ; в области налогового режима, операций репо, приобретения резидентами еврооблигаций РФ и др.).

НФА активно выполняет функции СРО как в части лицензирования профессиональных участников, так и участия в системе контроля ФКЦБ России за деятельностью профессиональных участников. Ею заключено Генеральное соглашение с Центробанком России о сотрудничестве и взаимодействии, в том числе при осуществлении контроля за деятельностью кредитных организаций на финансовых рынках.

В НФА разработаны и действуют с 1997 года первые на российском рынке ценных бумаг стандарты профессиональной деятельности, включающие в себя "Кодекс добросовестного ведения бизнеса на фондовом рынке" с приложениями - "Требования к профессиональному участнику РЦБ" и "Правила клиентского обслуживания на РЦБ", Положение "О запрете манипулирования ценами". Разработан и утвержден Советом НФА первый профессиональный Стандарт по управлению рисками на рынке ценных бумаг, который был одобрен участниками Первой Всероссийской профессиональной конференции управляющих рисками "Управление рисками на финансовых рынках", проведенной НФА в апреле 2001 г. совместно с Финансовой Академией при Правительстве РФ, при поддержке Банка России и ММВБ.

Для осуществления контроля за деятельностью членов ассоциации на рынке ценных бумаг и выполнением требований, определяемых нормативными актами и стандартами деятельности на рынке ценных бумаг, в ассоциации разработан и действует Кодекс дисциплинарных мер и ответственности. С целью разрешения споров, возникающих в процессе работы членов ассоциации, создан третейский суд НФА, состав которого сформирован на паритетной основе из российских и зарубежных специалистов и уникален для российской арбитражной практики.

Приоритетом ассоциации является развитие рынка ценных бумаг как отрасли хозяйства и сферы бизнеса и обеспечение благоприятных условий деятельности на нем для организаций – членов ассоциации. В этой связи НФА принимает участие в решении всех актуальных вопросов развития российского фондового рынка и деятельности на нем профессиональных участников, в первую очередь - в расширении и развитии финансового инструментария российского фондового рынка и придании развитию рынка планомерного, поступательного характера, вовлечения в этот процесс государственных регулирующих органов, а также в объединении фондового сообщества с целью восстановления и развития российского фондового рынка.

Ассоциация взаимодействует с законодателями и органами регулирования по подготовке законодательно-нормативной базы по финансовым инструментам и операциям, прежде всего, по ОБР, обмену ОФЗ, операциям репо, еврооблигациям, индексным фондам, доверительному управлению, ОФБУ и прочим формам коллективных инвестиций. Представители НФА участвуют в работе Гражданского форума, Экспертного Совета по фондовому рынку при Государственной Думе РФ, при ФКЦБ России, Министерстве по антимонопольной политике РФ, рабочих группах Центробанка и ФКЦБ России, рабочей группы Госсовета по разработке Государственной политики в области развития банковской системы России, а также ведет самостоятельную работу по совершенствованию вопросов законодательства, касающихся финансового рынка.

В деятельности НФА все большое значение приобретает взаимодействие банков с реальным сектором экономики. Для обеспечения ориентации фондового рынка на реальное производство, снижения спекулятивной составляющей рынка, активизации отечественных эмитентов (в том числе «компаний роста»), а также в связи с тем, что для региональных участников рынка ценных бумаг чрезвычайно важна деловая активность их основных клиентов – региональных предприятий – НФА осуществляла работу по привлечению отечественных предприятий на рынок ценных бумаг, защите их прав на рынке ценных бумаг и оказанию им помощи со стороны профессиональных участников рынка в подготовке и выведении ценных бумаг этих предприятий на фондовый рынок. В этой связи для решения соответствующих задач (обмен опытом, формирование пулов участников и проч.) в НФА создан Клуб андеррайтеров.

НФА совместно с ММВБ принимала непосредственное участие в разработке программы «Неотложные меры по восстановлению российского рынка корпоративных ценных бумаг с целью привлечения инвестиций в реальный сектор экономики», которая была рассмотрена на парламентских слушаниях в Государственной Думе РФ и Совете Федерации и направлена в Правительство РФ с рекомендацией об использовании.

Не менее важными задачами НФА являются организация отчетности, внутреннего учета в кредитных организациях – профессиональных участников рынка ценных бумаг с учетом требований ФКЦБ России, подготовка соответствующей системы программного обеспечения сбора отчетности, стандартов по управлению рисками профессиональной деятельности кредитных организаций и др.

Партнерами НФА в ее работе являются крупнейшие объединения - Российский союз промышленников и предпринимателей, Торгово-промышленная палата РФ, Ассоциация российских банков, Ассоциация региональных банков «Россия», Национальная валютная ассоциация, Ассоциация региональных валютных бирж, Ассоциация участников вексельного рынка, Российский биржевой союз и другие профессиональные и общественные объединения.

4. Конъюнктура рынка государственных ценных бумаг.

Рынок государственных ценных бумаг характеризуется объемом, структурой, скоростью обращения, динамикой курсов ценных бумаг, степенью инвестиционного риска, мерой информационной открытости, уровнем доходности ценных бумаг и т.п. показателями, определяющими состояние рынка на определенный момент. Конъюнктура рынка представляет совокупность таких характеристик.

Изучение конъюнктуры рынка государственных ценных бумаг осуществляется с целью определения текущего состояния рынка, выявления основных тенденций его движения и прогнозирования будущего состояния рынка. Эмитенты, зная конъюнктуру рынка, могут определить момент, оптимальный для размещения ценных бумаг. Инвесторы, располагая данными о конъюнктуре рынка государственных ценных бумаг в целом и его сегментов, могут выбрать наиболее эффективный вариант для осуществления своих инвестиций.

Конъюнктура рынка подвержена различным колебаниям, которые связаны с разнообразными объективными и субъективными факторами. К их числу можно отнести следующие: политическая стабильность, фаза экономического цикла, статус и финансовая устойчивость эмитента, объемы эмиссии и условия размещения ценных бумаг, инвестиционный потенциал рынка и др. Основными методами изучения конъюнктуры рынка выступают:

- мониторинг, или текущее наблюдение, которое основано на фиксации любых сведений, происходящих на рынке;

- статистический анализ рассматривает средние цены, средний объем сделок, фондовые индексы;

- фундаментальный анализ традиционно предполагает, что факторы, снижающие предложение или увеличивающие спрос на ценные бумаги ведут к повышению их курсов, и, наоборот. На этой основе прогнозируются ценовые параметры обращения ценных бумаг, которые, исходя из прошлого опыта, соответствуют моделируемому соотношению спроса и предложения. Модели прогнозирования рынка могут включать до несколько тысяч показателей;

- технический анализ основан на изучении текущих трендов, построении графиков, оперативно отражающих ценовые изменения и поворотные моменты. Результаты его используются дилерами для определения времени открытия и закрытия позиции, а также получают отражение в биржевых бюллетенях;

- рейтинговый анализ предполагает составление рейтингов (ранжирования по определенным признакам) и определение на их основе места эмитента, инвестора, ценной бумаги на фондовом рынке или его сегменте. Так, например, международным рейтинговым агентством Moody's установлен рейтинг РФ как эмитента на рынке займов в иностранной валюте на уровне "Ba2/Ba3". Агентством «АК&М» разработаны методики ранжирования субъектов РФ на рынке государственных ценных бумаг;

- экспертный анализ представляет оценку состояния рынка и его инструментов высококвалифицированными специалистами и основан, как правило, на научном суждении.

4.1. Ценовые параметры и показатели инвестиционного риска.

Котировки на рынке государственных облигаций находятся под воздействием ряда факторов, которые можно классифицировать на внутренние и внешние. К первой группе факторов можно отнести политическую стабильность и общую макроэкономическую ситуацию (состояние бюджета, уровень инфляции, размер валютных резервов, ставка рефинансирования и т.д.), кредитный рейтинг эмитентов, ограничения на вовлечение нерезидентов в рынок ГКО/ОФЗ, валютные аукционы Центробанка РФ по репатриации средств со счетов типа «С», политику Минфина РФ на снижение доходности и удлинение сроков обращения государственных облигаций, доверие инвесторов, появление альтернативных (корпоративных) рублевых долговых инструментов, спекулятивные настроения инвесторов, сезонные причины (конец финансового года и соответственно фиксация прибыли, аккумулирование свободных денежных средств для различных платежей) и многие другие.

По мере интеграции российского рынка в международный усиливается значение внешних факторов на конъюнктуру рынка государственных облигаций. Это, касается, прежде всего, таких факторов как конъюнктура мировых финансовых рынков, динамика цен на нефть и другие энергоносители, развитие ситуации вокруг долга России Парижскому, Лондонскому клубам, др. иностранным инвесторам и многие другие.

Инструменты рынка государственных ценных бумаг выступают объектом торговли как на первичном, так и вторичном рынке, во внебиржевом и биржевом обороте рынка, каждый из которых характеризуются особенностями ценообразования. Ценовые параметры аукционной торговли, вторичных торгов находят отражение в ежедневных бюллетенях ММВБ, других торговых систем (РТС и др.). Расчет средневзвешенной рыночной цены ГБКО, по которой осуществляется аукционная продажа неконкурентных заявок дилеров (на первичном рынке) и на вторичных торгах, за соответствующий день (на ММВБ) осуществляется по формуле:

(Рi * Qi)

Рс = ---------- (4.1.1.) , где

Qi

Рi – цена удовлетворения конкурентной заявки на аукционе;

Qi – количество облигаций по удовлетворенной заявке.

Дилеры и ивесторы осуществляют переоценку ГБКО, входящих в портфель, по “рыночной цене” дня.

Рыночная «чистая» цена облигаций (без учета купонов) может быть определена по формуле:

N

Р = -------

t

(1+ r) (4.1.2.) ,

отсюда цена облигации связана обратной зависимостью со ставкой процента r и сроком погашения t.

Фактор времени оказывает особое влияние на ценовые параметры выпуска и обращения государственных облигаций. Исследования этого явления нашли свое воплощение (фундаментальный анализ) в формулировке принципа временной стоимости денег (time value of money), согласно которому текущие денежные поступления ценнее будущих. Из принципа временной стоимости денег вытекает, по крайней мере, два важных следствия:

- необходимость учета фактора времени при осуществлении инвестиций в облигации;

- некорректность (с точки зрения анализа долгосрочных инвестиций) суммирования денежных величин, относящихся к разным периодам времени.

Необходимость учета фактора времени при осуществлении инвестиций в облигации требует применения метода наращения и дисконтирования, в основу которых положена техника процентных вычислений.

Процентная ставка представляет собой цену, уплачиваемую эмитентом облигаций за использование заемных денежных средств. Однако для инвестора процентная ставка (купон) выступает в качестве измерителя уровня (нормы) доходности вложений в облигации, выражаемого в долях единицы (десятичной дробью), либо в процентах. При этом под наращением понимают процесс увеличения первоначальной суммы в результате начисления процентов (купонов).

Метод наращения позволяет определить будущую величину стоимости (future value – FV) от текущей стоимости денег (present value – PV) через некоторый промежуток времени, исходя из заданной процентной ставки r.

Дисконтирование представляет собой процесс нахождения текущей стоимости денег исходя из определенного (известного) или предполагаемого ее значения в будущем. По-сути, дисконтирование является зеркальным отражением наращения. Используемую при этом процентную ставку r называют нормой дисконта. В зависимости от условий осуществления вложений в облигации наращение и дисконтирование зачастую осуществляются с применением простых либо сложных процентов.

Базой для исчисления простых процентов за каждый период является первоначальная (исходная) сумма инвестиций в облигации. Сложные проценты применяются, как правило, в среднесрочных и долгосрочных финансовых операциях, со сроком проведения более одного года, однако, они могут использоваться и в краткосрочных финансовых операциях, если это предусмотрено условиями проспекта эмиссии (например, в связи с высоким уровнем инфляции, риска и т.д.). При этом база для исчисления процентов за период включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов.

Вложений денег в облигации, можно рассматривать как численный ряд, состоящий из последовательности распределенных во времени платежей CF0, CF1, ..., Cf (cash flow – CF). Отдельный элемент такого численного ряда CFt представляет собой разность между всеми поступлениями денежных средств и их расходованием на конкретном временном отрезке осуществления операций с облигацией. Таким образом, величина CFt может иметь как положительный, так и отрицательный знак.

Анализ денежных потоков, генерируемых за определенный период времени в результате осуществления инвестиций в облигацию, в общем случае сводится к исчислению следующих характеристик:

FVn – будущей стоимости потока за n периодов;

PVn – текущей стоимости потока за n периодов.

CFt – величина потока платежей в периоде t;

r – процентная ставка;

n – срок (количество периодов) проведения финансовой операции.

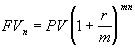

На практике, в зависимости от условий проспекта эмиссии, проценты по облигациям могут начисляться несколько раз в году, например, ежеквартально, раз в полугодие. В этом случае расчет будущей стоимости вложений в облигации будет иметь следующий вид:

(4.1.3) , где

(4.1.3) , гдеm – число периодов начисления в году.

Очевидно, что чем больше m, тем быстрее идет наращение суммы.

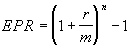

Для сравнения условий инвестиций в облигации, предусматривающих различные периоды начисления процентов, осуществляют приведение соответствующих процентных ставок к их годовому эквиваленту:

(4.1.4) ,

(4.1.4) ,где r – номинальная ставка; m – число периодов начисления.

Полученную при этом величину называют эффективной процентной ставкой (effective percentage rate – EPR) или ставкой сравнения.

Однако следует учитывать, что по облигациям с фиксированным доходом денежный поток распределен во времени несколько иначе, а именно так, что интервалы между любыми двумя последовательными платежами постоянны. Такой поток платежей по облигациям называют финансовой рентой или аннуитетом (annuity).

Согласно определению, простой аннуитет обладает двумя важными свойствами:

1) все его n-элементов равны между собой: CF1 = CF2 ...= CFn = CF ;

2) отрезки времени между выплатой/получением сумм CF одинаковы, т.е. tn - tn-1 = ...= t2 - t1.

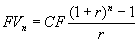

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами до срока погашения облигации, либо ее продажи. Для n-периодов:

(4.1.5) .

(4.1.5) .Выполнив ряд преобразований, можно получить следующую математическую запись:

(4.1.6).

(4.1.6). Как уже отмечалось ранее, платежи могут осуществляться несколько раз в году. Если число платежей в году совпадает с числом начислений процентов (купонов), т.е. j = m, то в этом случае общее число платежей за n-лет будет равно mn, процентная ставка – r/m, а величина платежа – CF/m. Тогда, выполнив преобразования, получим:

(4.1.7)

(4.1.7) Процентная ставка, равная отношению номинальной ставки r к количеству периодов начисления m, называется периодической. В этом случае формула для определения текущей стоимости аннуитета может иметь следующий вид:

(4.1.8) .

(4.1.8) .Нетрудно заметить, что математическое выражение в квадратных скобках (4.1.8) представляет собой множитель, равный текущей стоимости аннуитета в 1 денежную единицу. Разделив PV на этот множитель, можно получить величину периодического платежа CF, эквивалентного ему аннуитета. Эта математическая зависимость часто используется для приведения потоков с неравномерными поступлениями к виду обыкновенного аннуитета.

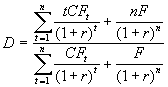

Для обязательств с выплатой периодических доходов не менее важную роль играет еще один временной показатель – средневзвешенная продолжительность платежей, или дюрация. Этот показатель используется для оценки риска вложений средств в облигации.

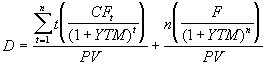

Понятие "дюрация" было впервые введено американским ученым Ф. Маколеем (F.R. Macaulay) и играет важнейшую роль в анализе облигаций с фиксированным доходом. Если предположить, что купонный платеж осуществляется раз в год, то тогда дюрацию D можно определить из следующего соотношения:

(4.1.9) , где

(4.1.9) , гдеCFt – величина платежа по купону в периоде t; F – сумма погашения (как правило – номинал); n – срок погашения, r – процентная ставка (норма дисконта), равная доходности к погашению (r = YTM).

Можно заметить, что знаменатель этого соотношения представляет собой формулу для расчета текущей стоимости облигации с фиксированным купоном, т.е. величину PV. Преобразуем формулу (4.1.9) с учетом величины нормы дисконта r = YTM.

(4.1.10)

(4.1.10)Из формулы (4.1.10) следует, что дюрация является средневзвешенным периодом денежных поступлений по облигации. Используемые при этом веса представляют собой долю каждого дисконтированного платежа в текущей (современной) стоимости всего денежного потока – PV.

Пример: облигация с номиналом в 1000 руб. и ставкой купона 7%, выплачиваемого раз в год, имеет срок обращения 3 года. Расчет дюрации для этого примера приведен в ниже следующей таблице 4.1.1.:

Таблица 4.1.1.

| t | CFt | (1 + YTM)t | PVt | PVt / PV | t(PVt / PV) |

| 1 | 70 | 1,070 | 65,42 | 0,0654 | 0,0654 |

| 2 | 70 | 1,145 | 61,14 | 0,0611 | 0,1223 |

| 3 | 1070 | 1,225 | 873,44 | 0,8734 | 2,6203 |

| Итого | - | - | 1000,00 | 1,0000 | 2,8080 |