Общие положения

| Вид материала | Закон |

- Одобрен Советом Федерации 11 июля 2008 года Раздел, 2086.04kb.

- И в срок Для приобретения полной версии работы щелкните по Содержание Общие положения, 36.48kb.

- Принят Государственной Думой 27 сентября 2002 года Одобрен Советом Федерации 16 октября, 3283.83kb.

- Методические рекомендации к разработке рабочих программ учебных дисциплин. Общие положения, 67.97kb.

- 1. Общие положения, 622.12kb.

- 1. Общие положения, 814.49kb.

- Принят Государственной Думой 22 апреля 2011 года Одобрен Советом Федерации 27 апреля, 757.89kb.

- Принят Государственной Думой 11 октября 2002 года Одобрен Советом Федерации 30 октября, 467.11kb.

- Методические указания по обследованию специальных металлургических кранов рд 10-112-6-03, 1763.74kb.

- Одобрен Советом Федерации 5 декабря 2001 года Часть первая. Общие положения Раздел, 22176.68kb.

4. Доходы областного бюджета

Доходы областного бюджета на 2010 год прогнозируются в сумме 36 573 865,2 тыс. руб., что на 5 603 576,8 тыс. руб., или 13,3% ниже ожидаемого исполнения областного бюджета по доходам текущего года.

На 2011 год объем доходов предполагается в сумме 39 577 832,2 тыс. руб., темп роста к 2010 году составит 108,2%; на 2012 год – 42 451 162,2 тыс. руб., при темпе роста к 2011 году 107,3%.

Бюджетная и налоговая политика на предстоящие годы, согласно концепции социально-экономического развития, ориентирована на противодействие негативным последствиям экономического кризиса и на создание условий для восстановления положительных темпов экономического роста, в т.ч. по направлениям:

- расширение налогооблагаемой базы за счет создания благоприятного климата для привлечения инвестиций, государственной поддержки предприятий;

- мобилизация собственных доходов бюджета;

- взаимодействие органов государственной власти и налоговых органов в целях повышения эффективности налогового администрирования;

- ориентация малого бизнеса на развитие реального сектора экономики.

Доходная база областного бюджета на 2010 год и на ближайшую перспективу формировалась в соответствии с действующим бюджетным и налоговым законодательством с учётом принятых изменений и дополнений в налоговое законодательство, вступающих в действие с 1 января 2010 года:

- индексация ставок акцизов по подакцизным товарам;

- увеличение норматива отчислений в бюджет субъекта по доходам от уплаты акцизов на алкогольную продукцию с 20% до 40%;

- в целях снижения налоговой нагрузки на малый бизнес в условиях экономического кризиса (начиная с 2010 года сроком на 3 года) произведено увеличение порога предельной величины доходов до 60 млн. руб. в год (ранее 20 млн. руб.), позволяющей организации (индивидуальному предпринимателю) применять упрощенную систему налогообложения.

Структура доходных источников проекта областного бюджета на 2010 год и на плановый период 2011 и 2012 годов значительно отличается от сложившейся структуры доходов областного бюджета в 2008 году и структуры, ожидаемой в 2009 году. При стабильном увеличении собственных доходов происходит значительное сокращение безвозмездных перечислений из федерального бюджета.

В 2010 году в структуре доходов на долю налоговых и неналоговых доходов приходится 71,0%, удельный вес безвозмездных поступлений из федерального бюджета составит 29,0%. Прогнозируемые безвозмездные перечисления в 2010 году по сравнению с ожидаемым исполнением областного бюджета в 2009 году планируются с сокращением их доли в общей сумме доходов на 16 процентных пункта.

В абсолютных цифрах в 2010 году объем безвозмездных поступлений из федерального бюджета по сравнению с ожидаемым исполнением за 2009 год планируется с уменьшением почти в половину – на 8 550,5 тыс. руб., или на 44,6%. Основной причиной стало сокращение дотаций и субсидий бюджету субъекта.

4.1. Налоговые и неналоговые доходы проекта областного бюджета на 2010 год планируются с увеличением на 2 946 859,0 тыс. руб., или на 12,8% по сравнению с ожидаемым исполнением бюджета 2009 года и составят 25 973 405,0 тыс. руб.

В связи с изменением налогового законодательства и экономических показателей, наибольшее увеличение доходов областного бюджета планируется по акцизам – на 1 116 700,0 тыс. руб., или 33,6%, и по налогу на доходы физических лиц – на 810 314,0 тыс. руб., или 9,6%.

Перечень видов доходов, нормативы отчислений от регулирующих налогов, ставки по налогам и сборам соответствуют положениям Бюджетного Кодекса и бюджетной классификации Российской Федерации.

Объем налоговых доходов областного бюджета на 2010 год прогнозируется в сумме 24 000 438,0 тыс. руб., рост к оценке 2009 года составит 2 642 850,0 тыс. руб., или 12,4%.

Налоговые доходы областного бюджета на 2011 год оцениваются в сумме 26 861 269,0 тыс. руб., рост к 2010 году 11,9%, или 2 860 831,0 тыс. руб. В 2012 году налоговые доходы прогнозируются в сумме 29 673 847,0 тыс. руб. и по отношению к 2011 году возрастут на 10,5%, или на 2 812 578,0 тыс. руб.

Основную долю доходов областного бюджета в 2010-2012 годах по-прежнему будут составлять доходы от уплаты четырех бюджетообразующих налогов: налога на доходы физических лиц, налога на прибыль, акцизов и налога на имущество организаций.

Структура основных налоговых доходов на 2010-2012 годы представлена в таблице:

( в процентах к общей сумме налоговых доходов)

| Основные виды доходов | 2009 год (оценка) | 2010 год прогноз | 2011 год Прогноз | 2012 год Прогноз |

| Налог на прибыль организаций | 27,4 | 25,6 | 24,9 | 24,4 |

| Налог на доходы физических лиц | 39,4 | 38,4 | 38,9 | 39,1 |

| Акцизы на спирт,пиво, алког.продукцию | 5,1 | 8,3 | 9,0 | 9,9 |

| Акцизы на нефтепродукты | 10,5 | 10,2 | 10,1 | 10,1 |

| Налог на имущество | 13,3 | 13,2 | 12,8 | 12,5 |

| Налоги на совокупный доход | 4,0 | 4,0 | 3,9 | 3,7 |

| Прочие налоговые доходы | 0,3 | 0,3 | 0,4 | 0,3 |

4.1.1. Налог на доходы физических лиц является основным налогом, формирующим налоговую базу областного бюджета, доля которого в 2010 году составит 38,4%. Поступления налога на доходы физических лиц в областной бюджет в 2010 году планируются в размере 9 228 036,0 тыс. руб. По сравнению с ожидаемым поступлением в 2009 году прирост указанного налога составит 810 314 тыс. руб., или 9,6%.

Основная доля налога на доходы физических лиц поступает от налога, уплачиваемого налоговыми агентами, и зависит от фонда заработной платы. Для расчета налога использовались материалы прогноза социально-экономического развития области на 2010 год по фонду заработной платы, сумма которого оценивается в 136 443 689 тыс. руб. Рост фонда заработной платы к оценке 2009 года составит 11 860 700 тыс. руб., или 9,5%. В то же время, темпы роста фонда заработной платы в связи с ухудшением финансового положения организаций и сокращением численности работающих замедляются. Так, поквартальный анализ поступлений по налогу в 2009 году показал, что в 1 квартале темп роста составил 115,2% к соответствующему периоду прошлого года, во 2 квартале – 100,9%,а в 3 квартале – 95,8%. Поступление и темпы роста налога на доходы физических лиц представлено на диаграмме:

Следует отметить, что темпы роста фонда оплаты труда «упали» во всех областях Центрально-Черноземного региона, но в Воронежской области снижение происходит медленнее, чем в соседних регионах. Основной причиной этого является более благоприятная ситуация в экономике Воронежской области по сравнению с другими субъектами РФ, что обусловлено диверсификацией экономики нашего региона.

Распределение налога на доходы физических лиц по уровням бюджетов производится следующим образом: в областной бюджет зачисляется 60%, а 40% – в бюджеты муниципальных образований.

Проектом областного бюджета предусмотрено, что доходы от налога на доходы физических лиц в бюджет Лискинского муниципального района зачисляются по дополнительному нормативу в размере 44,8% для финансового обеспечения субвенции на финансирование общеобразовательных учреждений в части реализации государственного стандарта общего образования и на софинансирование капитальных вложений объектов муниципальной собственности.

Прогноз поступлений налога на доходы физических лиц в областной бюджет в 2010 году планируется с ростом к оценке 2009 года на 9,6%, в то время как фонд оплаты труда по прогнозу социально-экономического развития области запланирован с ростом на 9,5%, что предполагает «выведение из тени» оплаты труда в коммерческих структурах.

При исчислении налога на доходы физических лиц налоговая база в соответствии с положениями Налогового кодекса уменьшается на суммы предоставляемых стандартных, социальных и имущественных налоговых вычетов.

4.1.2. К числу основных бюджетообразующих налогов также относится и налог на прибыль организаций, доля которого в формировании налоговых и неналоговых доходов составляет 25,6%. На 2010 год поступления налога на прибыль предусмотрены в объеме 6 133 562,0 тыс. руб., что на 5,0% (на 292 114,0 тыс. руб.) выше ожидаемого поступления налога в текущем году. Важно отметить тот факт, что в 2007-2008 годах темпы роста налога на прибыль были гораздо выше:

Темп роста поступлений налога на прибыль за 9 месяцев 2009 года по сравнению с соответствующим периодом прошлого года составил 68,1% (снижение произошло на 31,9%, или на 2 236 300,0 тыс. руб.) В то же время, в 2008 году к уровню 2007 года темп роста составлял 179,8%.

Предприятиями всех видов деятельности и форм собственности за 7 месяцев текущего года получено прибыли 37,8% по отношению к сумме прибыли в соответствующем периоде прошлого года. Финансовое состояние предприятий области неоднозначно. Если на большинстве предприятий сальдированная прибыль по сравнению с прошлым годом снизилась: на предприятиях химического производства на 72,4%, металлургического производства – 61,5%, строительного комплекса – 50,4%; то на предприятиях, осуществляющих производство и распределение электроэнергии, газа и воды прибыль увеличилась в 1,8 раза, на предприятиях связи – на 30,1%.

Несмотря на увеличение поступлений данного налога в абсолютных цифрах по прогнозу на 2010 год по сравнению с ожидаемым исполнением за 2009 год, снижение темпов роста этого показателя очевидно.

Налоговая ставка по налогу на прибыль установлена налоговым законодательством в размере 20%, при этом сумма налога, исчисленная по ставке 2%, зачисляется в федеральный бюджет, а сумма налога, исчисленная по ставке 18%, – в бюджет субъекта.

В основу расчета налога на прибыль организаций принят прогноз на 2010 год по объему прибыли, предъявляемой налогоплательщиками в целях налогообложения, исходя из основных макроэкономических показателей прогноза социально-экономического развития Воронежской области. Сумма налога на прибыль организаций скорректирована в сторону увеличения по обособленным структурным подразделениям, расположенным на территории Воронежской области. Необходимо отметить, что удельный вес по этим структурным подразделениям составляет больше половины доходов в общей сумме налога на прибыль.

Расчет проектируемых доходов по налогу на прибыль на 2010 год, как и в предыдущие годы, проведен с учетом уровня собираемости 98,7%.

Это высокий уровень даже по сравнению с проектом федерального бюджета на трехлетний период, где собираемость налога принята, как и в предыдущие годы, на уровне 95,9%, что выгодно отличает Воронежскую область, не допускает послабления администрирования и снижения эффективности работы в этом направлении.

В объеме поступлений налога на прибыль организаций в 2010 году учтены дополнительные поступления по годовому перерасчету, недоимке прошлых лет.

4.1.3. Доходы от уплаты акцизов по подакцизным товарам в 2010 году планируются в сумме 4 438 245,0 тыс. руб., что на 1 116 700,0 тыс. руб., или 33,6% выше оценки 2009 года. Удельный вес данного вида доходов в формировании налоговых доходов возрастает с 15,6% в 2009 году до 18,5% в 2010 году.

Поступления акцизов на спирт, вино, пиво и алкогольную продукцию запланированы в сумме 1 983 039,0 тыс. руб. Доходы областного бюджета по данной группе акцизов возрастают в 3,7 раза, или на 1 453 727 тыс. руб. Основной причиной столь значительного увеличения являются принятые изменения налогового законодательства по уплате акцизов с 2010 года, а именно: индексация ставок акцизов по подакцизным товарам: налоговая ставка на спирт увеличивается на 10,1%, алкогольную продукцию и вино – 9,9%, пиво – в 2,7 раза. Одновременно с этим предусмотрено и увеличение норматива отчислений в бюджеты субъектов по доходам от уплаты акцизов на алкогольную продукцию с 20% до 40%.

Распределение акцизов на спирт этиловый и спиртосодержащую продукцию в областной бюджет производится по нормативу 50%, (50% - в федеральный бюджет), на вино и пиво – все поступает в областной бюджет. С 2010 года акцизы на алкогольную продукцию зачисляются в следующем порядке: 40% направляется в консолидированный бюджет области, 60% (ранее было 80%) зачисляются на счета уполномоченного органа Федерального казначейства. После консолидации указанной части акцизов в Федеральном казначействе, они индексируются и возвращаются субъектам РФ по установленному нормативу. Норматив для Воронежской области увеличен на 66,5% и предусмотрен в размере 1,6451 (в 2009 году норматив составлял 0,9877). В расчетах поступлений акцизов предусмотрена собираемость в размере 100%.

Основным акцизом, уплачиваемым производителями на территории Воронежской области, является акциз на пиво, запланированный в сумме 1 325 552,0 тыс. руб. По сравнению с оценкой 2009 года рост предусматривается в 2,9 раза, или на 867 895 тыс. руб. за счет индексации ставки акциза на пиво с 3,3 рублей до 9 рублей.

Доходы от уплаты акцизов на нефтепродукты планируются в сумме 2 455 206,0 тыс. руб. с ростом против ожидаемой оценки 2009 года на 223 201,0 тыс. руб., или на 10,0% за счет роста ставок по подакцизным товарам (дизельное топливо, моторные масла, автомобильный и прямогонный бензин).

Акцизы на нефтепродукты с 2010 года зачисляются в размере 100% на счета уполномоченного органа Федерального казначейства для последующего распределения в бюджеты субъектов Российской Федерации по установленным нормативам. Прогнозируемый норматив для Воронежской области составляет 1,5838 (ранее норматив составлял 1,5105).

Аналогично акцизам на алкогольную продукцию предусмотрена стопроцентная собираемость акцизов на нефтепродукты.

4.1.4. Поступление налога на имущество организаций в областном бюджете планируется в 2010 году в объеме 3 168 090,0 тыс. руб., с ростом против ожидаемого поступления 2009 года на 327 656,0 тыс. руб., или на 13,2%.

Согласно действующему законодательству, налоговая ставка по данному налогу осталась на прежнем уровне – 2,2%. В расчетах прогноза принята средняя ставка налога в размере 2,11%, которая сложилась по причине снижения областным законодательством налоговой ставки для сельхозпредприятий до 0,5%.

При расчёте налога на имущество учтено погашение недоимки прошлых лет в размере 20% от общей суммы недоимки (в соответствии с методикой расчета по налогу), которая составила 47 626,0 тыс. руб.

В расчете прогноза на 2010 год, как и в предыдущие годы, уровень собираемости налога на имущество принят в размере 97,0%.

Контрольно-счётная палата обращает внимание, что имеются потенциальные резервы увеличения доходов областного бюджета в 2010 году и в плановом периоде 2011 – 2012 годов в результате активизации работы по сокращению совокупной задолженности по федеральным и региональным налогам и сборам, санкциям и пеням в бюджетную систему.

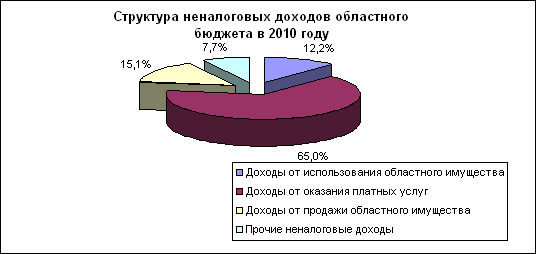

4.2. Неналоговые доходы областного бюджета.

Согласно представленному законопроекту, неналоговые доходы областного бюджета на 2010 год планируются в сумме 1 972 967 тыс. руб., что составляет 7,6% доходной базы.

Основная часть поступлений приходится на доходы от оказания платных услуг получателями средств областного бюджета – 65,0% (1 279 624,0 тыс. руб.), от продажи материальных активов (имущества и земельных участков) – 15,1% (298 083,0 тыс. руб.) и от использования областного имущества (дивиденды по акциям, принадлежащим государству; аренда имущества и земельных участков; проценты по бюджетным кредитам; перечисление части прибыли ГУПов) – 12,2% (240 634,0 тыс. руб.). Доходы по остальным источникам (платежи при пользовании природными ресурсами, административные платежи и сборы, штрафы и прочие неналоговые доходы) составляют 7,7% запланированных поступлений (152 626,0 тыс. руб.).

В сравнении с оценкой текущего года законопроектом предусмотрен рост неналоговых платежей как в абсолютном (на 304 009 тыс. руб.), так и в относительном выражении, правда всего на 0,4% в общей сумме доходов бюджета, а по отдельным доходным источникам в 2010 году предполагается снижение поступлений.

Так, уплата процентов за пользование бюджетными кредитами на протяжении ряда лет составляла не менее 25 000,0 тыс. руб. По оценке текущего года, областной бюджет получит 25 545,0 тыс. руб. Однако на 2010 год законопроектом предусмотрено снижение поступлений от бюджетных заемщиков до 614,0 тыс. руб., то есть на 97,6% к уровню 2009 года. При этом, объем предоставленных кредитных ресурсов, как плановый (693,7 млн. руб.), так и фактический (118,0 млн. руб.), планируется на уровне 2009 года.

Кроме того, прогноз поступлений процентных платежей сформирован без учета поступлений от ЖСК «Дом-2» по ранее выданным бюджетным кредитам, сумма которых на сегодня составляет 7 624,0 тыс. руб. Департаментом финансово-бюджетной политики Воронежской области поданы иски о взыскании задолженности с кооператива. По результатам вынесенных судебных решений плановые показатели по данному источнику подлежат уточнению.

Поступления по строке «Штрафы, санкции, возмещение ущерба» запланированы в сумме 9 744,0 тыс. руб., или на 2 021,0 тыс. руб. больше ожидаемых поступлений текущего года. Однако в законопроекте не учтены штрафные санкции (пени) в сумме 5 247,0 тыс. руб. за несвоевременный возврат бюджетного кредита, выданного ГУП ВО «Воронежкачество». По мнению Контрольно-счетной палаты, эти средства должны предусматриваться в поступлениях, а плановые показатели по данному виду неналоговых доходов вполне реально увеличить до 14 990,0 тыс. руб.

По результатам проверки деятельности департамента имущества и земельных отношений, проведенной Контрольно-счетной палатой в 2009 году, ДИЗО предпринял ряд мер, направленных на повышение эффективности управления областным имуществом, в том числе в целях пополнения доходной части областного бюджета. Между тем, в законопроекте на 2010 год показатели по отдельным источникам неналоговых доходов, администратором которых он является, в сравнении с ожидаемыми поступлениями текущего года запланированы, напротив, со снижением.

Так, доходы от сдачи в аренду областного имущества предусмотрены законопроектом в сумме 45 млн. руб., что на 5 млн. руб. (на 10%) ниже ожидаемых поступлений текущего года. Анализ прогнозируемой суммы показал, что из расчета арендной платы необоснованно исключены помещения площадью 455,3 кв. м. (г. Воронеж, ул. Туполева, 5; ул. Плехановская, 22а). По данным ДИЗО, эти объекты планируются к продаже в 2009 году, однако ни в план приватизации госимущества на 2007-2009 годы, ни в проект на 2010-2012 годы они не включены.

Кроме того, существуют резервы увеличения этого вида доходов за счет погашения задолженности арендаторов, которая на 1 октября 2009 года составила 19 021,8 тыс. руб.

С целью выявления дополнительных резервов Контрольно-счетная палата рекомендует администратору данных платежей провести детальный анализ планируемой суммы с последующим ее увеличением. При этом, следует учесть, что предоставление в аренду областного имущества в 2010 году будет осуществляться по результатам торгов по рыночной стоимости, что предполагает увеличение поступлений по этому источнику.

Результаты проверки ДИЗО свидетельствуют об имеющихся резервах пополнения областного бюджета и по арендной плате за земельные участки. Департаментом в 2009 году проведена значительная претензионно-исковая работа по погашению задолженности прошлых лет, в результате которой предъявлено исковых заявлений на сумму 441,0 млн. руб., из них сумма непогашенного долга в доле области на 1 октября 2009 года составляет 85,0 млн. руб. И хотя поступления арендных платежей за землю на 2010 год планируются в сумме 190 140,0 тыс. руб., то есть на 25 797,0 тыс. руб. (на 13,6 %) больше прогноза текущего года, администратору этих платежей следует проанализировать реальную возможность взыскания этой задолженности и учесть ее при планировании поступлений по данному источнику.

Доходы от реализации имущества планируются в сумме 279,6 млн. руб., то есть со снижением на 6 млн. руб. или на 2% к ожидаемым поступлениям 2009 года.

В 2010 году, по данным ДИЗО, к продаже планируется 3 объекта недвижимости и 41 объект газификации. Прогноз поступлений от продажи имущества составлен на основе проекта плана приватизации на 2010-2012 годы. Контрольно-счетной палатой в заключении к проекту бюджета на 2009 год и плановый период 2010-2011 годы акцентировалось внимание администратора доходов на отсутствии программы приватизации на следующий период. Однако до настоящего времени этот документ законодательно так и не утвержден, тогда как по подразделу «Другие общегосударственные вопросы» расходы на обеспечение приватизации и предпродажную подготовку объектов предусмотрены в объеме 830 тыс. руб. Отсутствие утвержденной в установленном порядке программы не позволяет дать оценку обоснованности запланированных доходов.

Кроме того, Контрольно-счетной палатой ранее отмечалось, что на балансе ОАО «Воронежоблгаз» состоят 23 объекта газификации стоимостью 102,4 млн. руб., построенных за счет областного бюджета. Однако, на сегодняшний момент они не являются областной собственностью, поэтому область не имеет возможности ими распоряжаться. Оформление права собственности на данные объекты и их продажа позволят не только возместить бюджетные расходы, но и пополнить доходную часть областного бюджета. Следует отметить, что при отсутствии доходов от продажи данных объектов расходы по ним продолжают увеличиваться: в 2010 году на регистрацию права собственности, в том числе и по этим объектам, предусмотрено направить 9 млн. руб.

В отношении обоснованности плановых показателей по доходам при формировании бюджета необходимо обратить внимание на ежегодное занижение прогнозируемых поступлений управлением Гостехнадзора, которое является администратором административных платежей и сборов. С 2008 года по этому источнику планируются поступления в бюджет в сумме 450,0 тыс. руб., при этом, как показывает практика, фактические платежи более чем в два раза превышают утвержденный план. Контрольно-счетная палата считает, что с целью наиболее реального отражения ресурсного обеспечения расходных обязательств области администратору данных платежей следует повысить уровень бюджетного планирования, а прогноз по данному источнику неналоговых доходов скорректировать в сторону увеличения как минимум вдвое.