Навчально-методичний комплекс дисципліни " Аналіз І контроль підприємства" для підготовки фахівців окр «Магістр» зі спеціальності 000007 «Адміністративний менеджмент» (специфічні категорії) київ 2010

| Вид материала | Документы |

- Навчально-методичний комплекс з дисципліни автоматизована система обліку для підготовки, 2158.27kb.

- Навчально-методичний комплекс дисципліни „ стратегічний менеджмент" для підготовки, 1386.2kb.

- Навчально-методичний комплекс дисципліни " менеджмент персоналу" для підготовки фахівців, 665.58kb.

- Навчально-методичний комплекс дисципліни " логістика в зовнішньоекономічній діяльності", 2105.01kb.

- Навчально-методичний комплекс з дисципліни "Методика викладання у вищій школі" для, 404.69kb.

- Навчально-методичний комплекс з дисципліни „ менеджмент зовнішньоекономічної діяльності, 447.74kb.

- Навчально-методичний комплекс дисципліни " новітній маркетинг" для підготовки фахівців, 1594.48kb.

- Навчально -методичний комплекс з дисципліни "Макроекономіка" для спеціальності 000007, 959.34kb.

- Навчально-методичний комплекс дисципліни " аграрна політика" для підготовки фахівців, 1320.76kb.

- Навчально-методичний комплекс дисципліни " організація та регулювання зед" для підготовки, 458.29kb.

1. Характеристика системи обліку витрат, класифікація витрат. П(с)БО 16 «Витрати»

2. Моделі поведінки витрат

3. Об’єкти, елементи і статті витрат

4. Синтетичний і аналітичний облік витрат доходів і фінансових результатів

5. Методи калькулювання витрат

6. Особливості калькулювання собівартості с.-г. продукції.

7. Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

1. Характеристика системи обліку витрат, класифікація витрат. П(с)БО 16 «Витрати»

Класифікація витрат

Головним об'єктом аналізу в процесі управління є витрати, тому класифікація витрат дуже важлива для розуміння того, як ними управляти.

Класифікація витрат:

- Витрати на продукцію та витрати періоду.

- Прямі та непрямі.

- Релевантні та нерелевантні.

- Маржинальні та середні.

- Дійсні та альтернативні.

- Контрольовані та неконтрольовані.

Витрати на продукцію та витрати періоду. На практиці не всі витрати безпосередньо пов'язані з виробництвом продукції або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати на продукцію та витрати періоду.

Витрати на продукцію (Product Costs) – це витрати, пов'язані з виробництвом або придбанням товарів для продажу. У виробничій сфері до таких витрат належать усі витрати (матеріали, зарплата, амортизація верстатів тощо), пов'язані з функцією виробництва продукції.

Витрати періоду (Period Costs) – це витрати, які не включають у собівартість запасів і розглядають як витрати того періоду, в якому їх було здійснено.

Прямі та непрямі витрати. Важливою рисою витрат у виробничій і невиробничій сфері є характер їхнього зв'язку з певним об'єктом: продуктом, підрозділом, проектом тощо. Залежно від характеру цього зв'язку витрати поділяють на прямі та непрямі.

Прямі витрати (Direct Costs) – це витрати, які можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Відповідно непрямі витрати (Indirect Costs) – це витрати, які не можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Релевантні витрати (Relevant Costs) – це витрати, що можуть бути змінені внаслідок прийняття рішення, а нерелевантні витрати (Irrelevant Costs) – це витрати, що не залежать від прийняття рішення.

Витрати, що становлять різницю між альтернативними рішеннями, називають диференціальними витратами (Differential Costs).

Дійсні витрати (Outlay Costs) – це витрати, що потребують сплати грошей або витрачання інших активів.

Альтернативні витрати (Opportunity Costs) – вигода, що втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення.

Маржинальні та середні витрати. Маржинальні витрати (Marginal Costs) – це витрати на виробництво (або продаж) додаткової одиниці продукції.

Контрольовані та неконтрольовані витрати. Для контролю діяльності окремих підрозділів та оцінки роботи їхніх керівників розрізняють контрольовані та неконтрольовані витрати.

Контрольовані витрати (Controllable Costs) – це витрати, які менеджер може безпосередньо контролювати або справляти на них вплив.

Відповідно неконтрольовані витрати (Non-Controllable Costs) – це витрати, які менеджер не може контролювати або впливати на них.

Класифікацію витрат на контрольовані і неконтрольовані покладено в основу системи обліку за центрами відповідальності.

2. Моделі поведінки витрат

Поведінка витрат (Cost Behavior) – це характер реагування витрат на зміни у діяльності підприємства.

Зміни у складі й величині витрат відбуваються під впливом певних подій та операцій, що існують у процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат (Cost Driver).

Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

Для ілюстрації поведінки постійних витрат наведемо такі дані:

| Діяльність (кількість продукції) | Змінні витрати на одиницю, грн. | Загальні змінні витрати, грн. |

| 1 | 1 500 | 1 500 |

| 5 | 300 | 1 500 |

| 10 | 150 | 1 500 |

| 20 | 75 | 1 500 |

| 30 | 50 | 1 500 |

Загальна сума постійних витрат не змінюється за зміни обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується за збільшення обсягу діяльності та збільшується за його зменшення.

На півзмінні витрати. Напівзмінні витрати (Semivariable Costs) – це витрати, що змінюється, але не прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

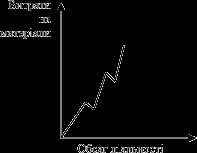

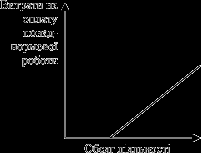

Прикладом напівзмінних витрат є витрати на придбання матеріалів за умови отримання знижки в разі закупівлі великої партії (рис. 1) та оплати понаднормової роботи (рис. 2).

Рис. 1. Поведінка витрат на матеріали за умови отримання знижки

Рис. 2. Поведінка витрат на оплату понаднормової роботи

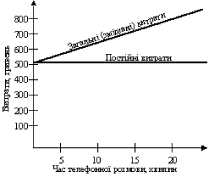

Значну частину напівзмінних витрат становлять змішані витрати.

Змішані витрати (Mixed Costs) – це витрати, що містять елементи і змінних, і постійних витрат.

Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентної плати та змінні витрати – плату за міжміські розмови.

Припустімо, абонентна плата за телефон становить 500 грн. за місяць, а тариф за міжміський телефонний зв'язок дорівнює 2 грн. за хвилину. Тоді динаміку витрат на телефонні послуги можна зобразити таким чином (рис. 3):

Рис. 3. Поведінка змішаних витрат

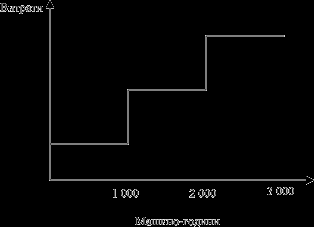

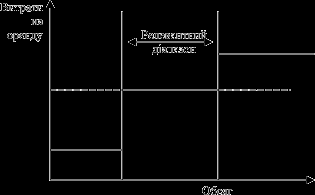

Напівпостійні витрати. У багатьох випадках за досягнення певного рівня діяльності витрати змінюються різко, стрибками. Такі витрати називають напівпостійними або ступінчастими

Напівпостійні витрати (Semifixed Costs) – це витрати, що змінюються ступінчасто за зміни обсягу діяльності.

Прикладом таких витрат є зарплата ремонтних робітників за умови, коли для обслуговування обладнання на кожні 1 000 машино-годин потрібен один ремонтник.

Графічно це виглядає так (рис.):

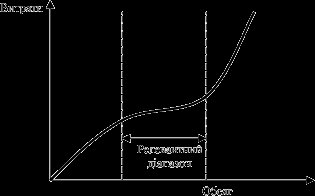

Релевантний діапазон. Релевантний діапазон (Relevant Range) – це діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат і їхнім фактором.

Релевантними зазвичай є нормальний очікуваний діапазон діяльності підприємства.

За межами цього діапазону змінні витрати не є лінійною функцією обсягу внаслідок понаднормової оплати, знижок з обсягу закупівлі матеріалів, неефективного діапазону діяльності підприємства (рис. 1).

Рис. 1

Постійні витрати є такими тільки в межах релевантного діапазону діяльності.

Зокрема витрати на оренду зростатимуть, якщо збільшення обсягу виробництва потребуватиме додаткової площі. І навпаки, витрати на оренду можуть зменшуватися, якщо зниження обсягу виробництва спонукає підприємство до використання меншої площі.

Це можна проілюструвати так (рис. 2):

Рис. 2. Поведінка постійних витрат і релевантний діапазон

Треба мати на увазі, що навіть у межах релевантного діапазону постійні витрати залишаються незмінними тільки впродовж певного часу.

Вплив на поведінку витрат

Значна частина змінних витрат зумовлена технологією діяльності підприємства. Такі витрати називають технологічними змінними витратами.

Технологічні змінні витрати (Engineered Variable Costs) – змінні витрати, що виникають внаслідок безпосереднього зв'язку між споживанням ресурсів і випуском продукції.

Типовим прикладом технологічних витрат є прямі матеріальні витрати, енергія на технологічні цілі тощо. Величина постійних витрат здебільшого зумовлена потужністю підприємства. Тому ці витрати називають обов'язковими постійними витратами.

Обов'язкові постійні витрати (Committed Fixed Costs) – постійні витрати, що визначаються потужністю підприємства.

Прикладом таких витрат є амортизація, орендна плата, страхування майна, заробітна плата ключового управлінського персоналу тощо.

Дискреційні витрати (Discretionary Cost) – це витрати, розмір яких визначає керівництво підприємства і які не мають прямого зв'язку зі змінами поточної діяльності: витрати на дослідження і розробки, рекламу, підвищення кваліфікації персоналу тощо.

Дискреційні витрати можуть бути постійними або змінними залежно від підходу керівництва до визначення їхньої величини.

3. Об’єкти, елементи і статті витрат

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків передбачено рахунки класів 8 і 9.

Організація аналітичного обліку. Аналітичний облік витрат на виробництво кожне підприємство організовує до характеру виробничого процесу, а також особливостей продукції, що випускається, або робіт, що виконуються (послуг, що надаються). Дані аналітичного обліку використовуються при складанні внутрішньої звітності, яка будується на інформації про види і кількість продукції, про центри відповідальності і статті витрат.

Класифікація витрат. З метою бухгалтерського обліку, аналізу та планування витрат підприємства об’єднуються в однорідні групи за різними ознаками. Витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат.

Види витрат визнаються виходячи з економічного змісту, що міститься в кожному елементі витрат. Види витрат є базою для формування калькуляційних статей витрат.

Місця виникнення витрат - це структурні підрозділи, в яких відбувається споживання ресурсів у виробничих, збутових, адміністративних та інших цілях, пов’язаних з оборотом коштів підприємства.

Калькулювання собівартості – це обчислення в грошовому вираженні витрат на виробництво та реалізацію продукції, робіт і послуг за встановленими статтями витрат.

Типова номенклатура калькуляційних статей витрат:

- Сировина і матеріали;

- Поворотні відходи (зі знаком “мінус”, бо вони віднімаються від вартості використаних сировини і матеріалів);

- Куповані комплектуючі вироби і напівфабрикати;

- Послуги сторонніх організацій, спожиті безпосередньо у виробництві продукції;

- Паливо та енергія, спожиті в технологічних цілях (цю статтю можна об’єднати з попередньою);

- Заробітна плата працівників, зайнятих у виробництві (основна і додаткова);

- Відрахування на соціальні цілі;

- Амортизація основних засобів, що експлуатуються безпосередньо в процесі виробництва;

- Витрати на підготовку й освоєння виробництва (в частині їх списання зі статті витрат майбутніх періодів);

- Витрати на утримання й експлуатацію обладнання;

- Загальновиробничі витрати;

- Адміністративні витрати;

- Втрати від браку;

- Інші виробничі витрати;

- Поза виробничі витрати (витрати на збут).

4. Синтетичний і аналітичний облік витрат доходів і фінансових результатів

Сучасний облік виробництва є складовою системи бухгалтерського обліку, повинен акумулювати і систематизувати витрати для:

- оцінки запасів і визначення фінансових результатів;

- обґрунтування управлінських рішень;

- забезпечення внутрішньогосподарського контролю.

З прийняттям нового плану рахунків в Україні визначилась інтегрована система обліку. З самої побудови плану рахунків зрозуміло, що 1-3 класи рахунків призначені для відображення об'єктів активу балансу, 4-6 - пасиву, а 7-9 для складання звіту про фінансові результати. Рахунки для обліку операційної діяльності розміщені в основному в 8 та 9 класах плану рахунків "Витрати за елементами" та "Витрати діяльності".

Облік формування доходу і витрат від іншої звичайної діяльності

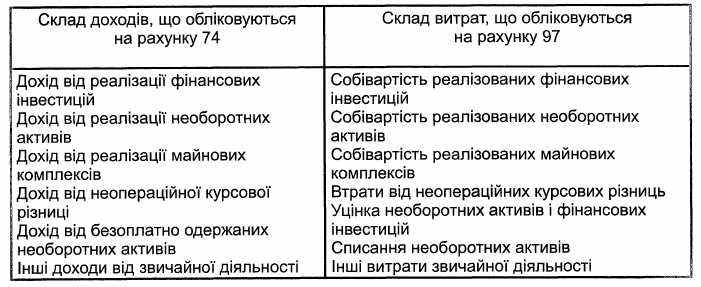

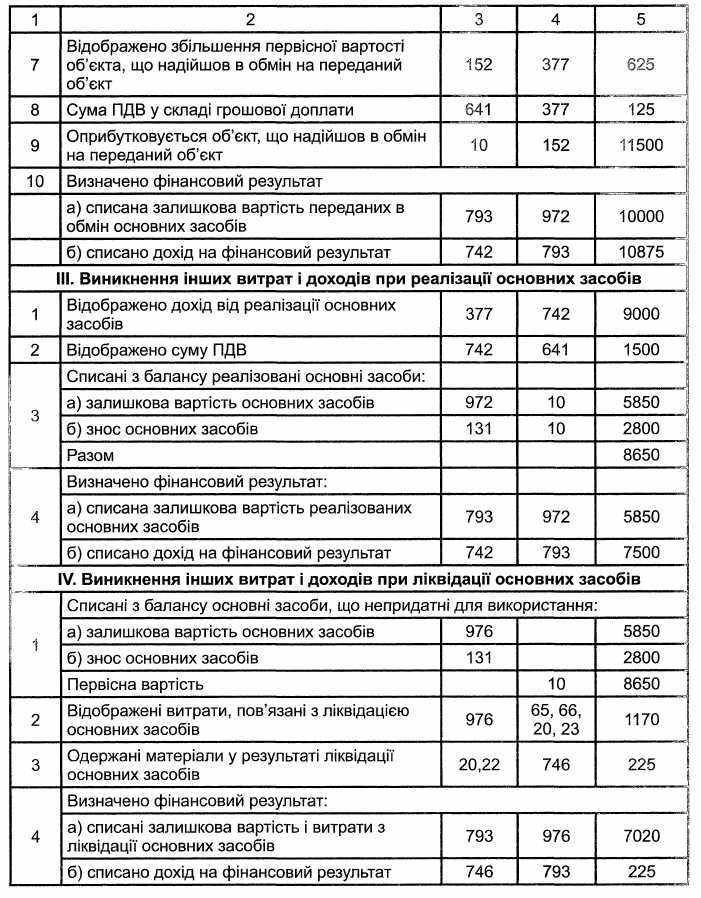

Для обліку доходів і витрат, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства, призначені рахунки: 74 "Інші доходи" і 97 "Інші витрати". В таблиці наведено склад і порівняння доходів і витрат від іншої звичайної діяльності.

Рахунок 74 "Інші доходи" належить до пасивних рахунків. За кредитом цього рахунка відображується збільшення (одержання) доходу, за дебетом належна сума непрямих податків (податку на додану вартість, акцизного збору) та інших зборів (обов'язкових платежів) і списання в порядку закриття на рахунок 79 „Фінансові результати”.

Рахунок 97 "Інші витрати" має такі субрахунки:

"Собівартість реалізованих фінансових інвестицій";

"Собівартість реалізованих необоротних активів";

"Собівартість реалізованих майнових комплексів";

"Втрати від не операційних курсових різниць";

"Уцінка необоротних активів і фінансових інвестицій";

"Списання необоротних активів";

"Інші витрати звичайної діяльності".

Облік виникнення інших витрат звичайної діяльності

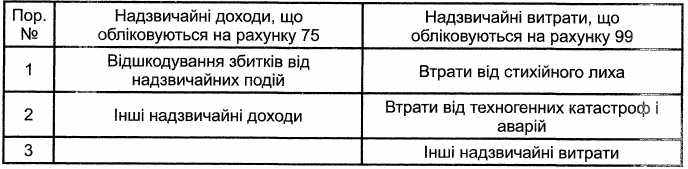

Для обліку доходів і витрат, які виникають у результаті надзвичайної діяльності, застосовуються рахунки 75 "Надзвичайні доходи" і 99 "Надзвичайні витрати .

У таблиці наведено склад і порівняння доходів і витрат від надзвичайної діяльності.

Таблиця. Склад і порівняння надзвичайних доходів і витрат

Із таблиці бачимо, що серед надзвичайних доходів і витрат окремо в обліку виділяється відшкодування збитків від стихійного лиха.

Для обліку доходів від надзвичайної діяльності Планом рахунків передбачено рахунок 75 "Надзвичайні доходи", за яким відкриваються такі субрахунки:

751"Відшкодування збитків від надзвичайних подій";

752"Інші надзвичайні доходи".

За кредитом рахунка 75 відображується визнана сума відшкодування, зокрема від НАСК "Оранта", втрат від надзвичайних подій, за дебетом - списання в порядку закриття на рахунок 79 "Фінансові результати". Кредит рахунка 75 кореспондує з дебетом рахунків: 30 "Каса", 31 "Рахунки в банках", 37 "Розрахунки з іншими дебіторами", 50 "Довгострокові позики", 60 "Короткострокові позики".

Для обліку втрат і витрат від надзвичайної діяльності призначено рахунок 99 "Надзвичайні витрати". Тут ведеться облік втрат і витрат, пов'язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді.

За дебетом рахунка відображується сума визначених витрат, за кредитом - списання на рахунок 79 "Фінансові результати".

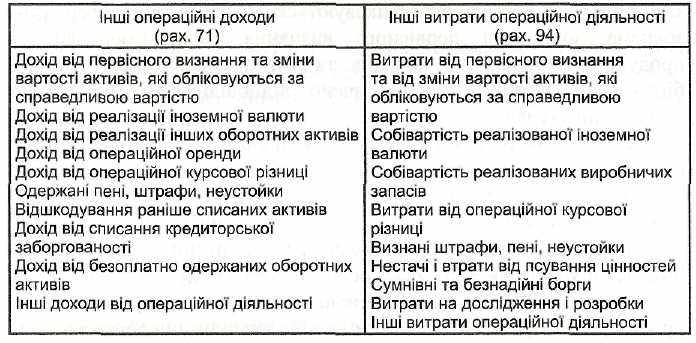

Облік формування доходу і витрат іншої операційної діяльності. Для узагальнення інформації про інші доходи та інші витрати від операційної діяльності підприємства крім доходу (виручки) і витрат (собівартості) від реалізації продукції, товарів, робіт і послуг призначено рахунки 71 "Інший операційний дохід" і 94 "Інші витрати операційної діяльності".

Таблиця. Склад доходів і витрат іншої операційної діяльності

Зіставлення інших доходів та інших витрат свідчить про їх економічну тотожність, яка дає змогу визначити фінансовий результат майже за всіма позиціями операційної діяльності підприємства.

5. Методи калькулювання витрат

Облік і калькулювання витрат. Калькулювання (Costing) – це процес визначення собівартості певного об'єкта витрат.

Об'єктом витрат (Cost Object) є предмет або сегмент діяльності, що потребує окремого вимірювання пов'язаних з ним витрат.

Інформація про собівартість об'єктів витрат дає змогу визначити: яку ціну на виріб або послугу потрібно встановити; який процес є найекономнішим; який підрозділ використовує ресурси найефективніше; який замовник забезпечує найбільший внесок у прибуток компанії та ін.

Собівартість об'єктів витрат визначають за допомогою системи обліку витрат.

Система обліку витрат (Cost Accounting System) – це система обліку, що забезпечує калькулювання і контроль собівартості об'єктів витрат.

Розподіл непрямих витрат. На практиці такі витрати здебільшого розподіляють між підрозділами, виробами або іншими об'єктами пропорційно до певної бази (обсягу виробництва, площі, прямої заробітної плати та ін.)

Виходячи з обраної бази, обчислюють ставку розподілу непрямих витрат.

Ставка розподілу непрямих витрат (Indirect Cost Allocation Rate) – це відношення суми непрямих витрат до загальної величини бази розподілу їх.

Залежно від складності виробництва ставка розподілу виробничих накладних витрат може бути єдиною для всіх виробничих підрозділів, встановлюватися окремо для кожного виробничого підрозділу або окремо для певних груп накладних витрат.

Методи розподілу витрат:

- прямого розподілу;

- послідовного розподілу;

- розподілу взаємних послуг;

- одночасного розподілу.

Калькулювання за замовленнями (Job-Order Costing) – система калькулювання собівартості продукції на основі обліку витрат за кожним індивідуальним виробом або за окремою партією виробів.

Калькулювання за процесами (Process Costing) – система калькулювання собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва.

Калькулювання повних витрат (Full-Absorption Costing) – метод калькулювання, що передбачає включення до собівартості продукції всіх (змінних і постійних) виробничих витрат.

Калькулювання змінних витрат (Variable Costing) – метод калькулювання, що передбачає включення до собівартості продукції лише змінних виробничих витрат.

Калькулювання на основі діяльності (Activity-Based Costing) – система калькулювання, що передбачає спершу групування накладних витрат за видами діяльності (процесами, операціями), а потім розподіл їх між видами продукції (робіт, послуг), виходячи з потреби останніх у відповідних видах діяльності.

6. Особливості калькулювання собівартості с.-г. продукції

Обчислення собівартості продукції рослинництва. Об'єктом обчислення собівартості в рослинництві є окремі види основної, супутньої і побічної продукції, одержаної від вирощування сільськогосподарських культур.

Собівартість продукції рослинництва за видами сільськогосподарських культур (групами культур) обчислюють: зерно, насіння соняшнику - франко-тік (включаючи витрати на доочищення і сушіння); солома, сіно - франко-скирта або інший пункт зберігання; коренеплоди, картопля, овочі, баштанні культури, льон та інші технічні культури - франко-поле (місце зберігання); зелена маса на силос - франко-місце силосування; силос - франко-силосна споруда; зелені корми - франко-місце споживання; насіння трав - франко-склад; парниково-тепличні овочі, плоди, ягоди -франко-пункт приймання.

До обчислення фактичної собівартості продукції рослинництва перевіряють правильність запису за дебетом і кредитом аналітичних рахунків. Витрати по посівах, які повністю загинули від стихійного лиха, списують з рахунка 23 на витрати господарства. Дебетують субрахунок 991, кредитують рахунок 23.

Собівартість соломи (полови), гички, стебел кукурудзи, кошиків соняшнику, капустяного листя тощо визначають залежно від віднесених на них витрат за нормативами, встановленими на основі витрат на збирання, пресування, транспортування, скиртування та інші роботи із заготівлі цієї продукції.

Обчислення собівартості продукції тваринництва. Загальні положення. Витрати на утримання худоби і птиці (без витрат на незавершене виробництво на кінець року та вартості побічної продукції) становлять собівартість продукції тваринництва, причому: вартість тварин, що загинули внаслідок стихійного лиха, відноситься на фінансові результати підприємства; вартість тварин, що загинули з інших причин (без сум, віднесених на матеріально відповідальних осіб), відображається в окремій статті в складі витрат на утримання відповідних видів і груп тварин.

Маса загиблого чи вимушено забитого молодняку тварин, птиці та дорослої худоби на відгодівлі не виключається з приросту живої маси, одержаного за звітний рік.

Вартість гною, одержаного від групи тварин, визначається за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, або виходячи з нормативно-розрахункових витрат і витрат на його прибирання та вартості підстилки. Собівартість 1 тонни гною визначається діленням загальної суми витрат на його фізичну масу. Кількість рідкого гною переводиться в звичайний гній, виходячи з вмісту сухих речовин.

Інша побічна продукція, така, як вовна-линька, пух, перо, міражні яйця, м'ясо півників яєчних курей, забитих у добовому віці, м'ясо забитих звірів, шкури загиблих тварин, оцінюється за цінами можливої реалізації чи іншого використання. її вартість відноситься на зменшення витрат на утримання відповідних видів і груп худоби (птиці).

7. Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку "витрати – обсяг – прибуток" (Cost – Volume – Profit Analysis) – метод системного дослідження взаємозв'язку витрат, обсягу діяльності та прибутку підприємства для визначення:

- обсягу продажу, що забезпечує відшкодування всіх витрат і отримання бажаного прибутку;

- величини прибутку за певного обсягу продажу;

- впливу зміни величини витрат, обсягу та ціни реалізації на прибуток підприємства;

- оптимальної структури витрат.