Навчально-методичний комплекс дисципліни " Аналіз І контроль підприємства" для підготовки фахівців окр «Магістр» зі спеціальності 000007 «Адміністративний менеджмент» (специфічні категорії) київ 2010

| Вид материала | Документы |

- Навчально-методичний комплекс з дисципліни автоматизована система обліку для підготовки, 2158.27kb.

- Навчально-методичний комплекс дисципліни „ стратегічний менеджмент" для підготовки, 1386.2kb.

- Навчально-методичний комплекс дисципліни " менеджмент персоналу" для підготовки фахівців, 665.58kb.

- Навчально-методичний комплекс дисципліни " логістика в зовнішньоекономічній діяльності", 2105.01kb.

- Навчально-методичний комплекс з дисципліни "Методика викладання у вищій школі" для, 404.69kb.

- Навчально-методичний комплекс з дисципліни „ менеджмент зовнішньоекономічної діяльності, 447.74kb.

- Навчально-методичний комплекс дисципліни " новітній маркетинг" для підготовки фахівців, 1594.48kb.

- Навчально -методичний комплекс з дисципліни "Макроекономіка" для спеціальності 000007, 959.34kb.

- Навчально-методичний комплекс дисципліни " аграрна політика" для підготовки фахівців, 1320.76kb.

- Навчально-методичний комплекс дисципліни " організація та регулювання зед" для підготовки, 458.29kb.

1. Значення і задачі бухгалтерського обліку та його місце в системі управління підприємством.

2. Предмет, метод, принципи і функції бухгалтерського обліку.

3. Суть, задачі та організація фінансового та управлінського обліку.

Становлення і розвиток в Україні ринкової інфраструктури суттєво змінюють економічне, інформаційне і правове середовище функціонування підприємств, зміст їхньої діяльності. Економічне зростання в Україні безпосередньо пов’язане з поліпшенням фінансового стану суб’єктів господарювання всіх форм власності в усіх сферах діяльності. Для забезпечення сталого функціонування підприємства, створення його належного іміджу необхідний якісний комплексний аналіз усіх показників господарсько-фінансової діяльності, який відповідає вимогам сучасного розвитку ринкової економіки. Результати такого налізу дадуть можливість виробити рекомендації щодо прийняття правильних управлінський рішень.

Для одержання інформації, що характеризує всі сторони процесу виробництва в Україні створена єдина система народного господарського планування і обліку, яка включає окремі види обліку.

Оперативний або оперативно-технічний облік – це збір поточної інформації про хід господарських процесів чи контролю за певними операціями безпосередньо в період їх здіснення. Дані використовуються для оперативного керівництва господарськими операціями і процесами.

Бухгалтерський облік – це спосіб системного відображення і контролю господарських засобів, джерел їх утворення і процесів на окремих підприємствах. Проводиться шляхом суцільної реєстрації всіх господарських операцій кожного підприємства організації чи установи.

Статистичний облік вивчає кількісну сторону масових суспільних явищ і процесів у безпосередньому зв’язку з їх якісною характеристикою і встановлює закономірності цих явищ і процесів.

Бухгалтерський облік є важливою частиною системи управління. Усі питання, які потрібно вирішувати в управлінні ґрунтуються на даних бухгалтерського обліку.

Це важлива функція управління і засіб для вирішення задач економічного і соціального розвитку країни.

2. Предметом бухгалтерського обліку є підсистема в системі управління. Вчення про предмет бухгалтерського обліку є одним із найбільш дискусійних. Воно повинно розкривати, що обліковується і контролюється за допомогою бухгалтерського обліку.

Предметом бухгалтерського обліку є стан господарських засобів, їх використання і результати діяльності підприємств, які узагальнюються в грошовому виразі для задоволення потреб управління.

Предметом бухгалтерського обліку є складові процесу господарської діяльності: господарські операції, факти, явища і процеси, що зумовлюють рух господарських засобів, джерел їх утворення. Бухгалтерський облік відображає також господарські процеси, результати операційної, фінансової, надзвичайної діяльності. Предмет бухгалтерського обліку охоплює виробництво, розподіл, обіг та споживання.

Об’єкт обліку – це частина предмету, його конкретизація стосовно окремої ланки діяльності підприємства, галузі, народного господарства. Всі об’єкти бухгалтерського обліку поділяють на 3 групи: господарські засоби, джерела їх утворення і господарські процеси. Найбільш характерною ділянкою застосування бухгалтерського обліку є підприємство, організація, установа, де кожний день відбувається велика кількість операцій, що вносять зміни у склад і структуру господарських засобів і їх джерел, за використанням яких необхідний постійний контроль.

Метод бухгалтерського обліку – це сукупність способів, які забезпечують систему одержання, обробки і використання облікової інформації згідно вимог управління ланками народного господарства або конкретного підприємства.

В системі управління господарською діяльністю підприємства бухгалтерський облік виконує ряд функцій:

- контрольну

- інформаційну

- забезпечення збереження

- зворотного зв’язку

- аналітичну

Контрольна функція – це здійснення працівниками бухгалтерії, аудиторських фірм, податкової служби контролю за збереженістю, наявністю і рухом майна підприємства та організацій, правильністю і своєчасністю розрахунків з державою і іншими суб’єктами господарських взаємовідносин.

За допомогою бух обліку виконуються три види контролю:

- попередній

- поточний

- наступний

Інформаційна функція – використання отриманої в системі бух обліку інформації з метою задоволення потреб всіх користувачів (менеджерів, аудиторів, податківців). Інформація повинна бути достовірною, об’єктивною, своєчасною і оперативною.

Забезпечення збереженості майна – функція, яка має велике значення в умовах ринкових відносин і наявності різних форм власності. Виконання її залежить від діючої системи обліку. Функція зворотного зв’язку – означає, що бухгалтерський облік формує і передає інформацію зворотного зв’язку, тобто інформацію про фактичні параметри розвитку об’єкта управління. Бух облік з точки зору системи управління є частиною інформаційної системи зворотного зав’язку, її основою. Він призначений для забезпечення інформацією всіх рівнів управління підприємством про фактичний стан керованого об’єкта, а також про всі суттєві відхилення від заданих параметрів.

Аналітична функція – в умовах розвитку ринкових відносин дозволяє вивчити перспективи розвитку даного господарського органа, знайти наявні недоліки, намітити шляхи вдосконалення всіх напрямів господарської діяльності.

3. Бухгалтерський облік є ланкою, що пов’язує господарську діяльність і людей, які приймають відповідні рішення щодо управління цією діяльністю. Він:

- вимірює господарську діяльність шляхом реєстрації даних про неї для подальшого використання

- обробляє дані, зберігаючи їх до потрібного моменту, а потім переробляє їх таким чином, щоб вони стали корисною інформацією

- передає за допомогою звітів інформацію для тих, хто використовує її для прийняття рішень.

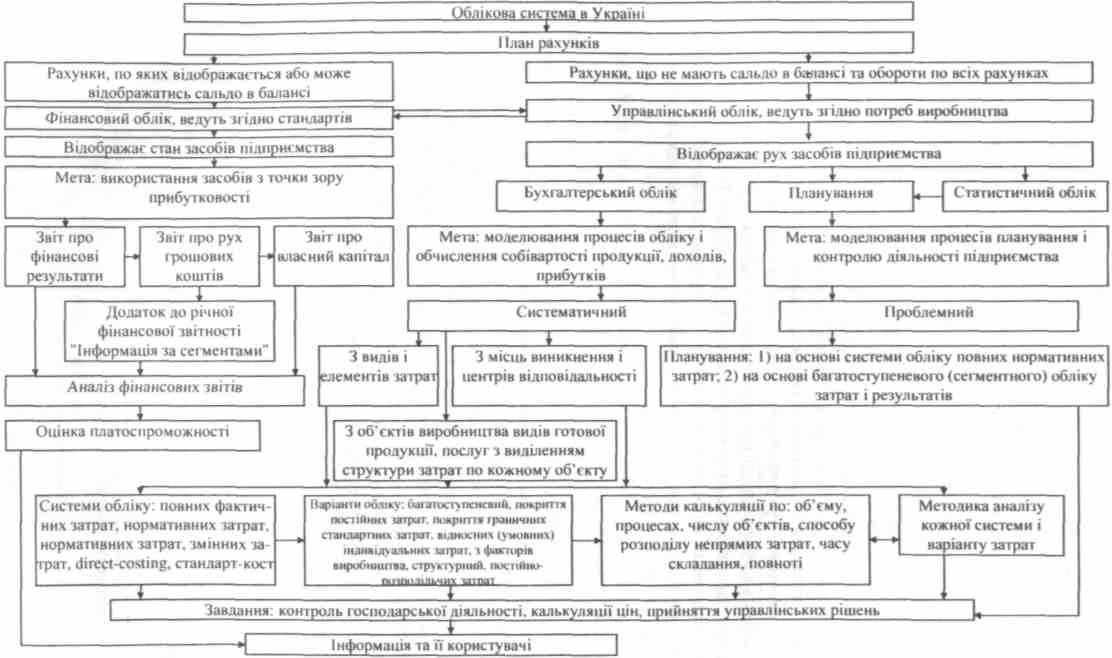

Система бухгалтерського обліку в Україні в умовах ринкових відносин становить логічний комплекс, який формується на підставі плану рахунків. Він є визначальним в обліковій системі і відповідає її завданням. План рахунків пов'язаний з формами господарювання, власності, податковою політикою держави, підпорядкований розв’язанню завдань виробничої, доходної, прибуткової, витратної діяльності, узагальненню процесів постачання виробництва, реалізації на мікро- і макрорівнях, забезпеченню управління підприємством і його центрами відповідальності на основі прийняття рішень. Система організації бухгалтерського обліку підприємства включає фінансову й управлінську бухгалтерії, які здійснюють фінансовий і управлінський облік. (Рис.1)

Рис. 1. Структура облікової системи при ринковій економіці

Бухгалтерський облік – це система, що здійснює вимірювання, обробку і передачу фінансової інформації про відповідний господарський суб’єкт. Ця інформація дає можливість користувачам приймати обґрунтовані рішення в умовах вибору альтернативних варіантів використання обмежених ресурсів при управлінні господарською діяльністю підприємства.

Становлення і розвиток ринкових відносин, управління економікою, використання Міжнародних стандартів бухгалтерського обліку передбачають посилення ролі і значення бухгалтерського обліку.

Завдання при управлінському обліку – надавати інформацію про необхідність ефективних форм попереднього і поточного контролю за збереженням кожним працівником, бригадою, дільницею встановлених норм витрат сировини, матеріалів, пального, електроенергії, нормативів використання обладнання та інструментів, а також за виконанням завдань по економії трудових ресурсів, збереження власності.

Управлінська бухгалтерія в зарубіжних країнах, як правило, не регламентується державою і професійними органами. В різних облікових системах зв'язок між фінансовою і управлінською бухгалтерією здійснюється різними способами за допомогою системи рахунків що входять в управлінську бухгалтерію.

Керівництво бухгалтерським обліком в Україні здійснюється керівними органами. (Рис. 2)

Рис. 2. Керівні органи бухгалтерського обліку в управлінні економікою

Фінансовий облік – це комплексний облік всіх засобів і всієї економічної діяльності фірми. В нього входять розрахунки з постачальниками і покупцями, продаж і купівля, акції та дивіденди, облігації та векселі, кредити і відсотки, інвестиції, основні засобі та ін. Інформація фінансової бухгалтерії використовується для потреб управління фірми. Користувачами її є менеджери різних рівнів управління фірми та інші працівники, а також зовнішні споживачі: акціонери, інвестори і кредитори, банківські установи, постачальники, фінансові аналітики, профспілки, державні фінансові органи. Метою фінансового обліку є своєчасне забезпечення кількісною та якісною інформацією для визначення фінансових результатів діяльності підприємства, складання фінансової звітності та надання інформації для управління в єдиній системі з управлінським обліком.

Управлінський облік – це процес в рамках одного підприємства, який забезпечує управлінський апарат інформацією, що використовується для планування, особливо управління і контролю за діяльністю підприємства. Цей процес вміщує у собі виявлення, вимірювання, збір, аналіз, підготовку, передачу і прийом інформації, необхідної для управлінського апарату. За інформаційним змістом і діапазоном завдань управлінський облік значно глобальніший ніж фінансовий.

Бухгалтерський облік має бути перетворений у потужне знаряддя господарського управління, надійний інструмент пошуку та мобілізації резервів підвищення ефективності виробництва та прискорення темпів економічного розвитку.

Тема 2. Інвентаризація і баланс

1. Значення, задачі та організація інвентаризаційного майна, розрахунків, незавершеного виробництва, результатів інвентаризації.

2. Баланс, характеристика П(с)БО «Баланс», зміст і побудова бухгалтерського балансу

1. Значення, задачі та організація інвентаризації майна, розрахунків, незавершеного виробництва, результатів інвентаризації

Інвентаризація проводиться на підставі Інструкції інвентаризації основних засобів, матеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу (наказ головного управління Державного казначейства України №90 від 30.1098).

Терміни проведення інвентаризації:

- будівель, споруд та інших нерухомих об’єктів – не менше одного разу на три роки;

- бібліотечних фондів – один раз на 5 років;

- інших основних засобів, малоцінних та швидкозношуваних предметів – не менше одного разу на рік;

- інвентаризація основних засобів проводиться не раніше 1 жовтня;

- капітальних робіт інвентарного характеру і капітальних ремонтів – не менше одного разу на рік, не раніше 1 грудня;

- молодняку тварин, тварин на відгодівлі, птиці, кролів, бджіл – не менше одного разу на квартал;

- готових виробів, сировини, пального та інших матеріалів, кормів – не менше одного разу на рік, але не раніше 1 жовтня;

- продуктів харчування і спирту – не менше одного разу на квартал;

- грошових коштів, грошових документів, цінності та балансів суворої звітності – не менше одного разу в квартал;

- розрахунків платежів до бюджету – не менше одного разу на квартал;

- розрахунків з дебіторами та кредиторами – не менше двох разів на рік;

- розрахунків у порядку планових платежів із депонентами – не менше одного разу на місяць.

Для проведення інвентаризаційної роботи на підприємствах на основі наказу керівника створюються постійно діючі інвентаризаційні комісії у складі головного бухгалтера, керівників структурних підрозділів, які очолюють керівник підприємства або його заступник.

Техніка проведення інвентаризації:

До початку проведення інвентаризації в присутності комісії матеріально відповідальна особа складає Звіт про рух матеріальних цінностей і разом з документами здає в бухгалтерію.

Відповідальні особи дають комісії розписку, в якій підтверджують, що всі прибуткові і витратні документи здані до бухгалтерії, а всі матеріальні цінності, довірені їх зберіганню, знаходяться в приміщенні складу або інших місцях.

Наявність цінностей при інвентаризації встановлюється шляхом обов’язкового підрахунку, зважування, обміру в присутності матеріально відповідальних осіб.

Результат інвентаризації заносять в інвентаризаційні описи.

Результати інвентаризації з пропозиціями про врегульованих інвентаризаційних різниць відображаються в протоколі комісії та акті.

Регулювання інвентаризаційних різниць

| Зміст операції | Кореспонденція рахунків | Сума | |

| дебет | кредит | ||

| Оприбутковано виявлені лишки запасів | 20,21,22, 26,27,28 | 716,746 | 1000 |

| Списана сума уцінки запасів до чистої вартості їх реалізації | 946 | 20,21,22, 26,27,28 | 500 |

| Списані запаси втрачені в наслідок надзвичайних подій(стихійне лихо, крадіжки тощо) | 99 | 20,21,22, 26,27,28 | 800 |

| Отримані відходи(дрова, металобрухт, цегла, шкіри тощо) від списання запасів знищених внаслідок надзвичайних подій | 209 | 75 | 200 |

| Списана нестача запасів за їх балансовою вартістю(якщо винна особа не встановлена, то виявлену суму нестачі відносять також в дебет збалансованого субрахунку 072) | 947 | 20,21,22, 26,27,28 | 1500 |

| Сума, що підлягає відшкодуванню винними особами | 375 | 716 | 2400 |

| Відображена сума ПДВ | 716 | 641 | 400 |

| Отримано суму відшкодування витрат | 30,31,66 | 375 | 2400 |

Матеріали інвентаризації та рішення щодо регулювання розбіжностей стверджуються керівником підприємства з включенням результатів до звіту за той період, в якому закінчено інвентаризацію, а також і до річного звіту.

Отже, інвентаризація виступає одночасно і формою фактичного контролю засобів. Крім інвентаризації, для контролю і руху засобів використовуються інші методичні прийоми:

- експертиза матеріальних цінностей, лабораторні аналізи;

- обстеження, контрольні обміри виконаних робіт, контрольний запуск сировини і матеріалів у виробництво;

- зустрічна перевірка документів, логічне осмислення операцій, експертиза документів;

- прийоми економічного аналізу, логічна перевірка достовірності машинограм, балансовий метод.

2. Баланс, характеристика П(с)БО «Баланс», зміст і побудова бухгалтерського балансу

Суть балансу

Бухгалтерський баланс – це форма бухгалтерської звітності, яка характеризує в узагальнених грошових показниках стан господарських засобів та джерел їх утворення.

Положенням (стандартом) бухгалтерського обліку №2 «Баланс» визначені зміст і форма балансу та головні вимоги до розкриття його статей.

Склад і структура Балансу згідно з П(С)БО 2 «Баланс»

Нетто-баланс – це рівність ввезення та вивезення товарів (застосовується у зовнішній торгівлі).Сальдовий баланс – застосовують у бухгалтерському обліку.

Брутто-баланс – це оборотний баланс.

Баланс складається з двох частин:

Активу – де представлені господарські засоби.

Пасиву – де згруповані джерела цих засобів.

Основним елементом бухгалтерського балансу є стаття

Баланс підприємства за звітною формою являє собою основний фінансовий звіт підприємства і характеризує його фінансовий стан на певний момент часу.

Інформація балансу використовується для поточного управління капіталом (оборотними засобами). Управління оборотним капіталом полягає в управлінні поточними активами і короткостроковими зобов’язаннями. Поточні активи мають бути достатньо великими для покриття короткострокових зобов’язань та створення чистого оборотного капіталу.

Мета управління оборотним капіталом – так керувати поточними активами і короткостроковими зобов’язаннями, щоб підтримувати оптимальний рівень чистого оборотного капіталу.

Чим більша величина поточних активів, тим більша ймовірність того, що їх можливо перетворити в грошову масу для оплати термінових зобов’язань. Одночасно надмірне перевищення поточних активів свідчить про прорахунки в управлінні, оскільки воно може бути наслідком недовикористання засобів, надміри запасів в порівняльні з реальними потребами, а також свідчить про низький рівень управління.

Отже менеджер повинен знати складові балансу підприємства, вміти аналізувати динаміку змін засобів та їх джерел для покращення діяльності підприємства.

Тема 3. Техніка ведення бухгалтерського обліку

1. Суть і значення бухгалтерських рахунків, їх будова

2. Порядок відображення операцій на рахунках

3. Закриття рахунків

1. Суть і значення бухгалтерських рахунків, їх будова

Бухгалтерський рахунок - це обліковий символ, який використовується для запису і узагальнення збільшення або зменшення певного виду доходів, витрат, активів, зобов'язань та власного капіталу підприємства, установи, організації.

За своєю формою бухгалтерський рахунок - це таблиця, на якій відображають господарські операції, ліва частина якої називається "дебет", а права - "кредит".

На бухгалтерському рахунку та сума, котру ми записуємо з Балансу (за відповідною статтею), називається "залишком" або "сальдо". Сальдо - це різниця між підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Цей залишок ми використовуємо при складанні Балансу на початок наступного за звітним періоду (місяця, кварталу, року).

Підсумок записів на дебеті і кредиті без включення до цього підсумку початкового сальдо є оборотом бухгалтерського рахунка.

Активні рахунки призначені для обліку господарських засобів і коштів за їх складом і розміщенням, вони відображають зміст активної частини бухгалтерського Балансу. До активних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Сировина й матеріали", "Паливо", "Запасні частини", "Каса", "Рахунки в банках", "Готова продукція", "Товари" та ін.

На активних рахунках надходження засобів виробництва, коштів на підприємство відображаються на дебеті, а вибуття - на кредиті. Сальдо на активних рахунках завжди буде на дебеті.

Пасивні рахунки слугують для обліку джерел господарських засобів і коштів за їх цільовим призначенням і відображають зміст пасивної частини Балансу. На пасивних рахунках, навпаки, збільшення джерел коштів (або заборгованості за одержані господарські засоби) відображається на кредиті, а зменшення - на дебеті. Сальдо на пасивних рахунках завжди буде на кредиті, тобто кредитове.

Активно-пасивні рахунки - це рахунки, на яких сальдо може бути як на дебеті, так і на кредиті. Якщо на активно-пасивному рахунку сальдо буде на дебеті, то його призначення як активного рахунка відображати слід в активі Балансу, якщо ж на кредиті, то його призначення як пасивного рахунка відображати слід у пасиві Балансу.

До пасивних рахунків належать: "Статутний капітал", "Пайовий капітал", "Нерозподілені прибутки (непокриті збитки)", "Додатковий капітал", "Резервний капітал" та ін.

До активно-пасивних рахунків належать рахунки "Розрахунки за податками й платежами", "Фінансові результати" та ін.

Обороти по дебету і кредиту активних і пасивних рахунків - це сума господарських операцій за звітний період.

Загальна схема побудови активного і пасивного рахунків має такий вигляд:

Активний рахунок Пасивний рахунок

Дебет (назва рахунка) Кредит Дебет (назва рахунка) Кредит

Сальдо (до початку Сальдо (до початку

Сальдо (до початку Сальдо (до початку

операції) операцій)

операції) операцій)З

більшення (+) Зменшення (-) Зменшення (-) Збільшення (+)О

борот Оборот Оборот Оборот

борот Оборот Оборот ОборотСальдо (на кінець Сальдо (на кінець

операцій) операцій)

За способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні.

Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні Балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Розрахунки з постачальниками та підрядниками" та ін.

Для детальної характеристики об'єктів бухгалтерського обліку використовуються аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники. Прикладом аналітичних рахунків можуть бути: до синтетичного рахунка "Основні засоби" - "Споруда №1", "Споруда №2" та ін.; до синтетичного субрахунку "Сировина і матеріали" на цукровому заводі – «цукровий буряк», "Вода", "Хімікати" та ін.; до синтетичного субрахунку "Паливо" - субрахунки "Газ", "Вугілля" за марками, "Дрова" та ін.; до синтетичного рахунка "Розрахунки за виплатами працівникам" - субрахунки: "Бандурко А. І.", "Ткаченко І. О." та ін. Облік наявності та змін окремих видів і об'єктів господарських засобів та джерел їх утворення з використанням різних вимірників називається аналітичним обліком.

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку.

2. Порядок відображення операцій на рахунках

Усі господарські операції відображаються на синтетичних і аналітичних рахунках бухгалтерського обліку з використанням методу подвійного запису, тобто кожна операція водночас записується на двох взаємопов'язаних бухгалтерських рахунках в одній і тій же сумі - на дебеті одного рахунка і водночас на кредиті другого. Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського Балансу.

Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису.

Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки.

Субрахунок - це синтетичний рахунок другого порядку.

Для контролю за правильністю й відповідністю записів на синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, яких відображаються початкові й кінцеві залишки та операції на дебеті та кредиті даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік).

Взаємозв'язок синтетичного субрахунку "Сировина й матеріали" із записами на аналітичних рахунках можна прослідкувати на такому прикладі.

Класифікація бухгалтерських рахунків за економічним змістом показує, що обліковується на даному рахунку, які об'єкти бухгалтерського обліку відображаються на ньому, тобто надає відомості, що характеризують стан і зміни обліковуваного об'єкта. Рахунки Власного капіталу використовуються для обліку джерел власних засобів підприємства.

До групи цих рахунків входять "Статутний капітал", "Пайовий капітал", "Додатковий капітал" та ін.

Кредитові обороти рахунків капіталу показують виникнення або збільшення джерел на підприємстві, дебетові обороти - зменшення, використання цих джерел. Рахунки капіталу ведуться тільки в грошовому виразі.

Рахунки розрахунків використовуються для обліку розрахункових, кредитних і господарсько-правових відносин підприємства з іншими підприємствами, організаціями, особами.

Рахунки розрахунків поділяються на три види:

а) активні;

б) пасивні;

в) активно-пасивні.

Активні рахунки розрахунків призначені для обліку дебіторської заборгованості інших підприємств, організацій або осіб даному підприємству. До них належать: Розрахунки за виданими авансами, Розрахунки з підзвітними особами, Розрахунки за претензіями, Розрахунки з іншими дебіторами та ін.

Записи операцій на активних рахунках розрахунків виконуються в грошовому виразі.

Побудова активних рахунків розрахункових операцій характеризується такими рисами:

- записи на дебеті активних рахунків розрахунків означають первісне утворення та подальше збільшення дебіторської заборгованості, а на кредиті - її зменшення;

- залишок може бути тільки дебетовим, що показує наявність непогашеної дебіторської заборгованості.

Дебет Схема активних рахунків розрахунків Кредит

П

очаткове сальдо – наявність дебіторської заборгованості Оборот - зменшення дебіторської

очаткове сальдо – наявність дебіторської заборгованості Оборот - зменшення дебіторськоїОборот – збільшення дебіторської заборгованості (+) заборгованості (-)

Пасивні рахунки розрахунків використовуються для обліку зобов'язань даного підприємства перед бюджетом, іншими підприємствами, організаціями, особами, тобто для обліку кредиторської заборгованості. До цих рахунків належать: "Розрахунки за податками й платежами", "Розрахунки з постачальниками та підрядниками", "Короткострокові векселі видані", "Розрахунки за страхуванням", "Розрахунки з оплати праці", "Короткострокові позики" та ін.

Характерні риси побудови пасивних рахунків:

- Записи по кредиту пасивних рахунків розрахунків означають первинне створення і подальше збільшення кредиторської заборгованості, а по дебету - зменшення (погашення) її.

- Сальдо може бути тільки кредитовим, що означає наявність непогашеної кредиторської заборгованості нашим підприємством.

Д

ебет Схема пасивних рахунків розрахунків Кредит

ебет Схема пасивних рахунків розрахунків КредитОборот – зменшення дебіторської Початкове сальдо – наявність дебіторської

Заборгованості (-) заборгованості

Оборот – збільшення дебіторської заборгованості (+)

Кінцеве сальдо – наявність кредиторської

заборгованості

Фінансово-результативні рахунки призначені для обліку прибутків і збитків. На них відображаються кінцеві, підсумкові фінансові результати господарської діяльності підприємства. На дебеті фінансово-результативних рахунків показуються витрати, а на кредиті - доходи. Якщо фінансово-результативний рахунок має дебетове сальдо, то воно показує збиток. Якщо ж фінансово-результативний рахунок має кредитове сальдо, то це свідчить про наявність прибутку нерозподіленого.

План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік найменувань і кодів рахунків та субрахунків бухгалтерського обліку, що використовується для відображення діяльності підприємства, установи, організації.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджено Наказом Міністерства фінансів України №291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України за №892/4185 від 21.12.99 р.) (Додаток 1).

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій №291 від 30.11.99 р. (Додаток 1) є основою для розробки (формування) Планів рахунків бухгалтерського обліку з урахуванням специфіки галузі, підприємства.

Банківські установи, які займаються фінансово-кредитною діяльністю, користуються Планом рахунків бухгалтерського обліку комерційних банків України, який затверджено Постановою Правління Національного банку України за №388 від 21 листопада 1997 р.

Сільськогосподарські підприємства використовують План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений Наказом Міністерства фінансів України від 30.11.1999 р. №291 або План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затверджений Наказом Міністерства фінансів України від 19.04.2001 р. №186.

3. Закриття рахунків

Собівартість окремих видів сільськогосподарської продукції визначається виходячи з витрат, віднесених на відповідну культуру (групу культур) чи вид (групу) тварин.

Фактична собівартість продукції в сільськогосподарських підприємствах розраховується в цілому за рік, а робіт та послуг — щомісячно.

Об'єктами калькуляції є конкретні види продукції, робіт та послуг.

У рослинництві, крім сільськогосподарської продукції, об'єктами обліку витрат можуть бути роботи, виконані в поточному році під урожай майбутнього року.

Розрахунок собівартості продукції (робіт, послуг) здійснюється в такій послідовності:

- розподіляються між окремими об'єктами планування та обліку витрати з утримання необоротних активів;

- визначається собівартість робіт та послуг допоміжних виробництв;

- розподіляються загальні витрати: на зрошення та осушення земель, включаючи витрати на утримання меліоративних споруд, на вапнування і гіпсування ґрунтів та на утримання полезахисних смуг;

- списується частина витрат бджільництва на сільськогосподарські культури, що запилюються;

- списуються з витрат основного виробництва суми надзвичайних витрат;

- розподіляються бригадні, фермські, цехові та загальновиробничі витрати;

- визначається загальна сума виробничих витрат по об'єктах обліку;

- визначається собівартість продукції рослинництва;

- визначається собівартість продукції підсобних промислових виробництв з переробки рослинницької продукції;

- розподіляються витрати з утримання кормоцехів;

- визначається собівартість продукції тваринництва;

- визначається собівартість продукції інших промислових виробництв;

- визначається собівартість товарної продукції рослинництва, тваринництва та підсобних промислових виробництв.

Підприємство, керуючись нормативною базою, встановлює послідовність розрахунків собівартості продукції (робіт, послуг) з врахуванням визначених на ньому об'єктів обліку виробництва та об'єктів калькулювання.

Більше детально питання розкрито у темі 7 – Методи калькулювання витрат