Навчально-методичний комплекс дисципліни " Аналіз І контроль підприємства" для підготовки фахівців окр «Магістр» зі спеціальності 000007 «Адміністративний менеджмент» (специфічні категорії) київ 2010

| Вид материала | Документы |

- Навчально-методичний комплекс з дисципліни автоматизована система обліку для підготовки, 2158.27kb.

- Навчально-методичний комплекс дисципліни „ стратегічний менеджмент" для підготовки, 1386.2kb.

- Навчально-методичний комплекс дисципліни " менеджмент персоналу" для підготовки фахівців, 665.58kb.

- Навчально-методичний комплекс дисципліни " логістика в зовнішньоекономічній діяльності", 2105.01kb.

- Навчально-методичний комплекс з дисципліни "Методика викладання у вищій школі" для, 404.69kb.

- Навчально-методичний комплекс з дисципліни „ менеджмент зовнішньоекономічної діяльності, 447.74kb.

- Навчально-методичний комплекс дисципліни " новітній маркетинг" для підготовки фахівців, 1594.48kb.

- Навчально -методичний комплекс з дисципліни "Макроекономіка" для спеціальності 000007, 959.34kb.

- Навчально-методичний комплекс дисципліни " аграрна політика" для підготовки фахівців, 1320.76kb.

- Навчально-методичний комплекс дисципліни " організація та регулювання зед" для підготовки, 458.29kb.

- Склад річної звітності та характеристика її форм

- Порядок відображення в балансі активів, пасивів та їх змін

- Аналіз фінансових результатів та рентабельності. Горизонтальний та вертикальний аналіз діяльності підприємства

- Аналіз фінансової стійкості підприємства, ліквідності і платоспроможності

ФІНАНСОВА ЗВІТНІСТЬ

Фінансова звітність (Financiаl Reporting) – це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Суб'єкти малого підприємництва в Україні можуть складати Баланс і Звіт про фінансові результати.

Звіт про фінансові результати

Призначення звіту – розкриття інформації про дохід, витрати та фінансові результати діяльності підприємства за звітний період.

Мета звіту: надати користувачам певну правдиву інформацію про доходи, витрати, прибутки і збитки від діяльності підприємства.

Методичні засади складання, форма і зміст статей Звіту про фінансові результати встановлено Положенням (Стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" (затверджено наказом Міністерства фінансів України № 87 від 31.01.1999).

Для суб'єктів малого підприємництва передбачено скорочену форму Звіту про фінансові результати (Ф. № 2М).

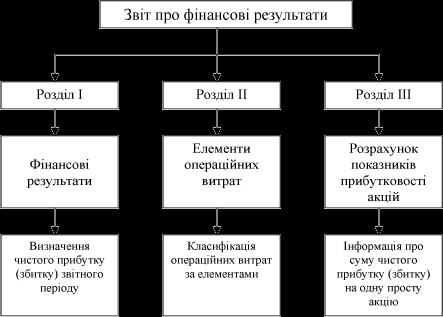

Звіт про фінансові результати надає економічну інформацію про доходи і витрати в межах трьох розділів. Структура звіту наведено на рис.1.

Рис. 1. Структура звіту про фінансові результати

У бухгалтерському обліку і Звіті про фінансові результати доходи класифікують за групами:

а) дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (стаття 010);

б) інші операційні доходи (стаття 060);

в) фінансові доходи (стаття 110, 120);

г) інші доходи (стаття 130).

Склад доходів, що належать до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати".

Доходи. Витрати. Фінансовий результат. Для визначення чистого прибутку або збитку і розкриття інформації про результат діяльності у звіті про фінансові результати наводиться інформація про доходи і витрати звітного періоду.

Фінансовий результат у Звіті про фінансові результати визначають за видами діяльності:

а) основна діяльність – валовий прибуток (збиток) (стаття 050, 055);

б) фінансовий результат від операційної діяльності – прибуток (збиток) (стаття 100, 110);

в) фінансовий результат від звичайної діяльності (стаття 190, 195);

г) чистий прибуток / збиток (стаття 220, 225).

Витрати від операційної діяльності. Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяють на адміністративні витрати, витрати на збут та інші операційні витрати. До адміністративних витрат належать такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством: загальні корпоративні витрати; витрати на службові відрядження й утримання апарату управління підприємством та іншого загальногосподарського персоналу; витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона); винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо); витрати на зв'язок (поштові, телеграфні, телефонні тощо); амортизація нематеріальних активів загальногосподарського використання; витрати на врегулювання суперечок у судових органах; податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); плата за розрахунково-касове обслуговування та інші послуги банків; інші витрати загальногосподарського призначення.

Фінансовий результат від операційної діяльності. Фінансовий результат від операційної діяльності визначають поетапно:

- визначається фінансовий результат від основної діяльності;

- наростаючим підсумком визначається фінансовий результат від операційної діяльності.

Формування фінансового результату від основної діяльності здійснюється шляхом зіставлення доходу (виручки) від реалізації продукції (товарів, робіт, послуг) і собівартості реалізованої продукції (товарів, робіт, послуг) (таблиця 1).

Таблиця 1. Розрахунок результату основної діяльності

| Стаття | Код рядка | |

| | Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 |

| " – " | | |

| | Податок на додану вартість | 015 |

| " – " | | |

| | Інші податки | 020, 025 |

| " – " | | |

| | Інші вирахування з доходу | 030 |

| " = " | | |

| | Чистий дохід від реалізації продукції (товарів, робіт, послуг) | 035 |

| " – " | | |

| | Собівартість реалізованої продукції | 040 |

| " = " | | |

| | Валовий: | |

| | прибуток | 050 |

| | збиток | 055 |

Фінансовий результат від звичайної діяльності. Якщо підприємство крім операційної діяльності здійснює фінансову та інвестиційну діяльність, необхідно відобразити виокремлено доходи, витрати і визначити фінансовий результат від іншої звичайної діяльності.

Порядок відображення інформації про результати від звичайної діяльності наведено в таблиці 1.

Таблиця 1. Розрахунок фінансового результату від звичайної діяльності до оподаткування

| | Стаття | код рядка |

| | Фінансовий результат від операційної діяльності: прибуток збиток | 100 105 |

| "+" | Дохід від участі в капіталі | 110 |

| "+" | Інші фінансові доходи | 120 |

| "+" | Інші доходи | 130 |

| "-" | Фінансові витрати | 140 |

| "-" | Втрати від участі в капіталі | 150 |

| "-" | Інші витрати | |

| "=" | Фінансовий результат від звичайної діяльності | 170 175 |

| "-" | Податок на прибуток | 180 |

| "=" | Фінансовий результат від звичайної діяльності | 190 195 |

Витрати з податку на прибуток. Витрати (доходи) з податку на прибуток визначають згідно з вимогами Положення (стандарту) бухгалтерського обліку 17 "Податок на прибуток". Витрати з податку на прибуток відображають у рядку 180, а суму доходу з податку на прибуток – у рядку185 Звіту про фінансові результати.

Елементи операційних витрат. У розділі II Звіту про фінансові результати наводяться відповідні елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності впродовж звітного періоду за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), виробленої і спожитої самим підприємством.

Класифікація витрат за елементами здійснюється відповідно до вимог П(с)БО 16 "Витрати", Інструкції із застосування Плану рахунків.

Елемент витрат – сукупність економічно однорідних витрат, зокрема: матеріальні витрати, витрати на оплату праці, відрахування на соціальні доходи, амортизація, інші операційні витрати.

2. Порядок відображення в балансі активів, пасивів та їх змін

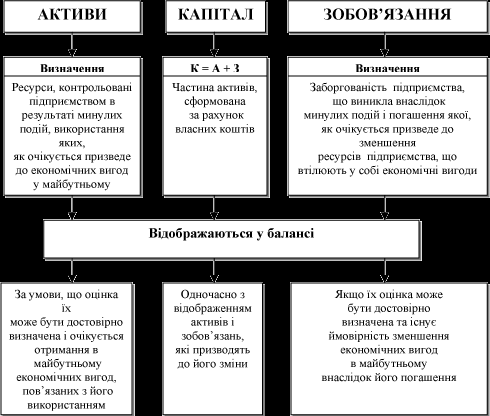

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Зміст і форма балансу та загальні вимоги до визнання і розкриття його статей визначаються П(с)БО 2 "Баланс".

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Елементами балансу, які характеризують фінансовий стан підприємства та зміни в ньому, є: активи, зобов'язання і власний капітал.

Активи і зобов'язання не підлягають згортанню.

Основне балансове рівняння можна відобразити формулою:

Активи = Капітал + Зобов'язання

Структура і елементи балансу наведена на рис. 1.

Рис. 1. Структура та елементи балансу

Для кращого сприйняття і розуміння балансу інформацію традиційно подають у вигляді двобічної таблиці: зліва – активи, справа – пасиви (капітал і зобов'язання).

Активи

Активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому.

Актив відображають у балансі за умови, якщо оцінка його може бути достовірно визначена та очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням.

У Балансі активи класифікують на оборотні та необоротні (таблиця 1).

Таблиця 1. Класифікація активів

| Розділи активу | Статті розділу |

| Необоротні активи – це активи, придбані для використання в господарській діяльності Необоротні активи – всі активи, що не є оборотними ( П(с)БО 2 "Баланс") | Нематеріальні активи Незавершене будівництво Основні засоби Довгострокові фінансові інвестиції Інші фінансові інвестиції Довгострокова дебіторська заборгованість Інші фінансові інвестиції Довгострокова дебіторська заборгованість Відстрочені податкові активи Інші необоротні активи |

| Оборотні активи – грошові кошти та їх еквіваленти, не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання впродовж операційного циклу чи впродовж 12 місяців з дати балансу | Запаси Дебіторська заборгованість Поточні фінансові інвестиції Грошові кошти Інші оборотні активи |

| Витрати майбутніх періодів | |

Зобов'язання (Liabilities) – заборгованість підприємства, що виникає внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють економічні вигоди.

Зобов'язання визнають, якщо його оцінку можна достовірно визначити та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Погашення зобов'язання можна здійснювати шляхом: сплати кредиторові грошових коштів; відвантаження готової продукції, товарів або надання послуг у рахунок отриманого авансу від покупця або в порядку заліку заборгованості; переведення зобов'язань у корпоративні права, які належать кредитору (елементи капіталу) тощо.

У кожному разі погашення зобов'язання пов'язано з вибуттям активів, а отже, зі зменшенням майбутніх економічних вигод у результаті вибуття ресурсів підприємства.

Для бухгалтерського обліку зобов'язання поділяють на:

довгострокові зобов'язання ;

поточні зобов'язання ;

забезпечення ;

непередбачені зобов'язання ;

доходи майбутніх періодів .

3. Аналіз фінансових результатів та рентабельності. Горизонтальний та вертикальний аналіз діяльності підприємства

Аналіз фінансових результатів та рентабельності

Аналіз рівнів, динаміки і структури фінансових результатів

Різні напрями основної діяльності підприємства, що пов'язані з виробництвом та реалізацією продукції (товарів, робіт, послуг), а також фінансової та інвестиційної діяльності дістають остаточну грошову оцінку в сукупності показників фінансових результатів. Ці показники відображаються в формі 2 «Звіт про фінансові результати» (розділ І «Фінансові результати»). Першоджерело даних — клас 7 «Доходи і результати діяльності» діючого Плану рахунків. Основним узагальнюючим показником Звіту є чистий прибуток, який підприємство отримало за звітний період (або збитки, яких воно зазнало). Алгоритм формування чистого прибутку наведено в таблиці.

Таблиця Формування чистого прибутку підприємства

| Показник | Код рядка в Звіті* | Алгоритм розрахунку |

| 1 | 2 | 3 |

| Дохід (виручка) від реалізації продукції (робіт, послуг) | 010 | |

| Податок на додану вартість | 015 | |

| Акцизний збір | 020 | |

| Інші вирахування з доходу | 030 | |

| Чистий дохід (виручка) від реалізації продукції (робіт, послуг) | 035 | 010-015-020-030 |

| Собівартість реалізованої продукції | 040 | |

| Валовий: | | 035 - 040 |

| Прибуток | 050 | |

| Збиток | 055 | |

| Інші операційні доходи | 060 | |

| Адміністративні витрати | 070 | |

| Витрати на збут | 080 | |

| Інші операційні витрати | 090 | |

| Фінансові результати від операційної діяльності | | 050 (055)+ 060-070-080 -090 |

| Прибуток | 100 | |

| Збиток | 105 | |

| Дохід від участі в капіталі | 110 | |

| Інші фінансові доходи | 120 | |

| Інші доходи | 130 | |

| Фінансові витрати | 140 | |

| Втрати від участі в капіталі | 150 | |

| Інші витрати | 160 | |

| Фінансові результати від звичайної діяльності (до оподаткування) | | 100(105)+ 110+ 120+ 130 -140-150-160 |

| Прибуток | 170 | |

| Збиток | 175 | |

| Податок на прибуток від звичайної діяльності | 180 | 30% від р. 170 |

| Фінансові результати від звичайної діяльності | | 170-180 |

| Прибуток | 190 | |

| Збиток | 195 | |

| Надзвичайні: | | |

| Доходи | 200 | |

| Витрати | 205 | |

| Податки з надзвичайного прибутку | 210 | |

| Чистий: | | 190(195} + 200 - 205 - 210 |

| Прибуток | 220 | |

| Збиток | 225 | |

Примітка:* — Звіт про фінансові результати

Розрізняють такі напрямки аналізу:

- Зміни показників за розглядуваний період (горизонтальний аналіз);

- Структури показників та їх змін (вертикальний аналіз).

Структуру прибутку від звичайної діяльності можна аналізувати за допомогою алгоритму таблиці.

Таблиця Структура прибутку від звичайної діяльності

| п/п | Показник | Період | Частка, % | за період | Зміни у структурі, пунктів | |

| Звітний | Базовий | Звітний | Базовий | |||

| 1 | Прибуток від операційної діяльності | | | | | гр. 5 - гр. 6 |

| 2 | Дохід від участі в капіталі | | | | | гр. 5 - гр. 6 |

| 3 | Інші фінансові доходи | | | | | гр. 5 - гр. б |

| 4 | Інші доходи | | | | | гр. 5 - гр. 6 |

| 5 | Фінансові витрати | | | | | гр. 5 - гр. 6 |

| 6 | Втрати від участі в капіталі | | | | | гр. 5 - гр. б |

| 7 | Інші витрати | | | | | гр. 5 - гр. 6 |

| 8 | Прибуток від звичайної діяльності до оподаткування | | | 100 | 100 | * |

4. Аналіз фінансової стійкості підприємства, ліквідності і платоспроможності

Фінансова стійкість відображає постійне стабільне перевищення доходів над витратами, вільне маневрування грошовими коштами підприємства, здатність шляхом ефективного їх використання забезпечити безперервний процес виробництва і реалізації продукції, а також затрати на його розширення і оновлення. Тобто, фінансова стійкість — це такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи грошовими коштами, здатне шляхом ефективного їх використання забезпечити безперервний процес виробничо-торговельної діяльності, а також затрати на його розширення і оновлення.

Недостатня фінансова стійкість може призвести до неплатоспроможності підприємства і відсутності у нього коштів для розвитку виробництва і взагалі діяльності господарюючого суб'єкта. Надлишкова фінансова стійкість також негативно впливає на виробничо-господарську діяльність, оскільки виступає гальмом її

розвитку, збільшуючи затрати підприємства надлишковими запасами і резервами.

розвитку, збільшуючи затрати підприємства надлишковими запасами і резервами.Аналіз абсолютних показників фінансової стійкості. Значення і сутність фінансової стійкості яскраво відображаються в її показниках. Розрізняють абсолютні і відносні показники фінансової стійкості. До абсолютних показників фінансової стійкості відносяться такі групи показників:

А) які характеризують джерела формування запасів і затрат, що відображають різний ступінь охоплення різних видів джерел:

1. Наявність власних оборотних коштів (Кво). Він характеризує чистий оборотний капітал. Наявність власних оборотних коштів за формою балансу розраховується як різниця між оборотними активами та поточними зобов'язаннями, тобто від підсумку розділу II активу балансу (II р. АБ) треба відняти підсумок розділу IV пасиву балансу (IV р. ПБ).

КВО = ІІ р. АБ – ІVр. ПБ

2.Наявність власних і довгострокових позикових джерел формування запасів і затрат (КВДП). Отримується шляхом додавання до власних оборотних коштів величини довгострокових пасивів (III розділ пасиву балансу).

КВДП = КВО + ІІІр. ПБ

3. Загальна величина основних джерел формування запасів і затрат (Кзаг). Розраховується додаванням до власних і довгострокових позикових джерел формування запасів і затрат суми короткострокових кредитів і позикових коштів (за виключенням позик, не погашених у термін);

КЗАГ = КВДП + ККПК

де КкПК — короткострокові кредити і позикові кошти (за виключенням позик, не погашених у термін);

Б) показники забезпеченості запасів і затрат джерелами їх формування:

1. Надлишок (+) або нестача (-) власних оборотних коштів (∆Кво):

∆Кво=КВО -33

де 33 — запаси і затрати (сума рядків 100 - 140 розділу II активу балансу).

2. Надлишок (+) або нестача (-) власних і довгострокових позикових джерел формування запасів і затрат (∆Квдп):

∆КВДП = КВДП - ЗЗ

3. Надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (∆Каг)

∆КЗАГ = КЗАГ - ЗЗ

Для нормальної життєдіяльності підприємство повинно обов'язково мати власні оборотні кошти. При цьому, відповідно до забезпеченості запасів згаданими вище варіантами фінансування можливі чотири типи фінансової стійкості:

1. Абсолютна стійкість — для забезпечення запасів і затрат достатньо власних обігових коштів; платоспроможність підприємства гарантована:

ЗЗ<КВО

2. Нормальна стійкість — для забезпечення запасів і затрат, крім власних обігових коштів, залучаються довгострокові кредити та позики; платоспроможність підприємства гарантована:

33<КВО + КДП

Де, Кдк — довгострокові кредити та позики.

3. Нестійкий фінансовий стан — для забезпечення запасів і затрат, крім власних обігових коштів і довгострокових кредитів та позик, залучаються короткострокові кредити і позики; платоспроможність підприємства порушена, але її можна відновити:

33 < K ВО + KВДП + ККК t

33 < K ВО + KВДП + ККК tДе, Ккк — короткострокові кредити і позики.

4. Кризовий фінансовий стан — для забезпечення запасів і затрат не вистачає джерел їх формування; підприємству загрожує банкрутство. Керівництву підприємства необхідно негайно з'ясовувати причини такого стану, розробляти заходи щодо відтворення фінансової стійкості:

33 > КВО + КВДП + ККК

Для визначення типу фінансової стійкості підприємства заданими форми № 1 "Баланс" складають агрегований баланс, позиції активу і пасиву якого за ступенем агрегації відповідають меті аналізу (табл.).

Таблиця Агрегований баланс, тис. грн.

| Актив | На початок звітного періоду | На кінець звітного періоду | Пасив | На початок звітного періоду | На кінець звітного періоду |

| Необоротні активи | | | Власний капітал | | |

| Запаси і затрати | | | Довгострокові зобов'язання | | |

| Кошти, розрахунки та інші активи | | | Короткострокові зобов'язання | | |

| БАЛАНС | | | БАЛАНС | | |

Аналіз відносних показників фінансової стійкості

Аналіз відносних показників фінансової стійкостіПоряд з абсолютними показниками фінансової стійкості доцільно розраховувати також сукупність відносних аналітичних показників - коефіцієнтів фінансової стійкості.

1. Коефіцієнт забезпечення запасів власними коштами розраховується відношенням суми власних оборотних коштів до матеріальних запасів.

За формою балансу в чисельнику буде різниця між розділом 11 активу балансу та розділом IV пасиву балансу, в знаменнику — сума рядків 100-140 розділу 11 активу балансу, тобто

де: Кмз — коефіцієнт забезпечення матеріальних запасів власними коштами;

КМЗ - сума власних оборотних коштів;

33 - запаси і затрати.

Кмз показує, якою мірою запаси і затрати покриті власними коштами і не потребують залучення позикових.

Даний коефіцієнт необхідно розглядати у взаємозв'язку із станом виробничих запасів. Якщо на підприємстві значні надлишкові запаси, то власні оборотні кошти не покриють їх повністю, тому коефіцієнт буде набагато менше одиниці.

2. Коефіцієнт маневреності власного капіталу (власних коштів) розраховується як відношення власних оборотних коштів до власного капіталу: в чисельнику буде різниця між розділом II активу балансу та розділом IV пасиву балансу, в знаменнику — підсумок розділу І пасиву балансу, тобто:

де К мвк- коефіцієнт маневреності власного капіталу;

ВК - власний капітал (підсумок розділу І пасиву балансу).

З. Коефіцієнт довгострокового залучення позикових коштів розраховується як відношення суми довгострокових залучених коштів до величини довгострокового капіталу:

де: Кдзк - коефіцієнт довгострокового залучення коштів;

— сума довгострокових залучених коштів (Ф. №1 р. 430 + р. 480);

— сума довгострокових залучених коштів (Ф. №1 р. 430 + р. 480);ДК - довгостроковий капітал (Ф. № 1 р.380 + р. 430 + р. 480).

4. Коефіцієнт стабільності структури оборотних коштів розраховується як відношення суми власних оборотних коштів до всієї сукупності оборотних коштів: в чисельнику буде різниця між розділом II активу балансу та розділом IV пасиву балансу, в знаменнику — підсумок розділу II активу балансу, тобто:

де: Кссок - коефіцієнт стабільності структури оборотних коштів;

ОК — оборотний капітал.

5. Коефіцієнт виробничих фондів визначається відношенням вартості виробничих фондів (основних засобів, виробничих запасів та незавершеного виробництва) до валюти балансу:

6. Індекс постійного активу розраховується як відношення основного капіталу до власного капіталу:

де: Іnа - індекс постійного активу;

ОсК - основний капітал.

7. Коефіцієнт накопичення амортизації розраховується як відношення суми амортизації (зносу) основних засобів і нематеріальних активів до первісної вартості основних засобів і нематеріальних активів, що амортизується:

- коефіцієнт фінансового ризику.

- коефіцієнт фінансового ризику.AM — сума амортизації (зносу) основних засобів і нематеріальних активів;

ПВарт — первісна вартість основних засобів і нематеріальних активів.

8. Коефіцієнт реальної вартості основних засобів розраховується як відношення залишкової вартості основних засобів до сукупності усіх активів підприємства

де: Крвоз — коефіцієнт реальної вартості основних засобів;

ЗВОЗ — залишкова вартість основних засобів;

АП — сума активів підприємства.

9. Коефіцієнт мобільності розраховують як відношення оборотних активів підприємства до його необоротних активів:

10. Важливе значення для оцінки фінансової стійкості мають показники, що характеризують структуру капіталу підприємства:

—коефіцієнт фінансової незалежності (автономії, власності, концентрації власного капіталу);

- коефіцієнт фінансової залежності;

- коефіцієнт фінансової стабільності;