Ооо «фирма «ххх» инвестиционный проект расширение производства питьевой воды тм «ахтарская»

| Вид материала | Документы |

- Урок. Тема. Вода. Качество питьевой воды. Очистка воды, 49.25kb.

- Ооо «Фирма «надежд а» Россия, 199155, Санкт-Петербург, ул. Уральская,, 81.15kb.

- Положение об адаптации работников зао фирма «ххх» Общие положения, 274.9kb.

- Исследование рынка питьевой воды, 89.24kb.

- Окружающая среда роль питьевой воды в обеспечении организма человека микроэлементами, 127.36kb.

- Настройка виртуальных серверов и dmz на роутере tew-452brp, 10.76kb.

- 1. Цель работ, 431.34kb.

- Резюме Фирма «Дион», 269.48kb.

- Бизнес план организации производства из пластиковых материалов (ооо 'ххх') оглавление, 1023.76kb.

- Протокол №066 исследования качества питьевой воды от 22. 08. 2005, 47.9kb.

Рынок безалкогольных напитков России

В 2009 году было проведено несколько крупных исследований рынка бутилированных вод России: «Оценка инвестиционной привлекательности рынка безалкогольных напитков и бутилированной воды»vi Департамент Консалтинга «РБК»; «Обзор российского рынка бутилированной питьевой и минеральной водыvii», «АМИКО», а также ряд публикаций в электронных СМИ (см. Приложение) на основе которых сформирован этот раздел проекта.

Динамика рынка безалкогольных напитков

Российский рынок безалкогольных напитков в 2008 году был самым крупным в Восточной Европе – как по объему, так и по стоимости. При этом потребление безалкогольных напитков на душу населения в России значительно ниже, чем в большинстве восточноевропейских стран: объем покупки на одного потребителя составлял 80 литров, а годовые затраты на приобретение безалкогольных напитков – 1546,4 руб.

По оценкам экспертов, рынок находился на подъеме до 2009 года. Однако в прошлом году по данным Союза производителей безалкогольных напитков, из-за снижения спроса объем рынка сократился на 3,72 % до 595 млн. дал. Уже в 2010 году, по прогнозам аналитиков, рынок начнет восстанавливаться, и объемы вернутся практически на уровень 2008 года – 614 млн. дал. В целом, до 2013 года аналитики предполагают среднегодовой рост рынка безалкогольных напитков на 3 и 2 % в натуральном и стоимостном выражении соответственно.

|  |

| Диаграмма 1 Динамика производства безалкогольных в России (прогноз РБК)viii, слева – в натуральных показателях, млн. дал, справа–темпы роста рынка, % | |

Инвестиции на рынке безалкогольных напитков

- Рекордный объем инвестиций в отрасль 318 млн долл

- Инвестиционные вливания в производство сладкой газировки больше чем в производство минеральных вод в 3 раза

- В 2009г. снижение инвестиций составило 5-10 %

- The Coca-Cola Company и The Pepsi Bottling Group обеспечивают большую часть инвестиций

Рисунок 2 Инвестиции в нематериальные активы отрасли, прогноз РБК, млн. руб.

По предварительным подсчетам аналитиков РБК, в 2009 году инвестиции в основной капитал компаний-производителей составили 8,30 миллиардов рублей, а в нематериальные активы отрасли безалкогольных напитков, минеральной и питьевой воды – 64,3 миллиона рублей.

Особенности рынка безалкогольных напитков, оценка РБК на 01.01.2010

- Замедление темпов роста отрасли (б/а напитки)

- По отдельным сегментам стагнация (минеральные воды)

- Рост в сегментах кваса и энергетических напитков

- Рынок безалкогольных напитков централизованный (на 5 крупнейших игроков приходится более 50%)

- Барьеры входа высокие (инвестиции 10-20 млн. долл, окупаемость 5-7 лет)

- Способность покупателей добиваться снижения цен – низкая

- Способность поставщиков влиять на цену – высокая

- Угроза появления товаров заменителей – средняя

- Уровень внутриотраслевой конкуренции высокий

- Предельный потенциал прибыли находится на среднем уровне

- Существует возможность для получения вполне высоких дивидендов

Сегмент рынка б/а напитков – бутилированные воды

| Сегодня сегмент бутилированных вод занимает самую большую долю рынка (по разным оценкам, от 40% до 60%). На диаграмме отражены данные компании РБК. Именно этот сегмент рынка безалкогольных напитков в течение последних 7 лет обеспечивал стабильный рост рынка в целом. По сравнению с 2006-2008 гг. соотношение производства вод и сладких газировок остается стабильным, но потенциал сегмента бутилированных вод на порядок превышает возможности прочих сегментов рынка б/а напитков в силу значимости воды как стратегического ресурса. |

Рисунок 3 Соотношение производства вод и прочих безалкогольных напитков в 2009 году (РБК)

Производство бутилированных вод в России

Всего в России по состоянию на 1 января 2010 года зарегистрировано около 230 производителей бутилированной воды. На долю пяти крупнейших регионов – производителей минеральной и питьевой бутилированной воды приходится 37% общего объема производства в натуральном выражении. В пятерку лидеров входят Карачаево-Черкесия, Ставропольский край, Новосибирская, Московская и Липецкая области.

Практически треть всего производства минеральной воды в России была сосредоточена в Южном ФО. Структура лидирующих позиций в 2009 г. не изменилась по сравнению с 2008, но распределение долей производства между ними теперь немного другое.

Безусловным лидером в производстве минеральной и питьевой воды является Южный регион, доля его производства в 2009 г. составила 28,3%. Далее следует Центральный ФО, в котором производится 21,0% всего производства воды в России. Следует заметить, что производство в Центральном округе достаточно стабильно (наблюдается лишь несущественное увеличение на 0,3%). На 2,1% выросла доля производства в Приволжском ФО, укрепив его позиции на 3 месте.

З

а период с 2002 по 2007 гг. производство минеральных и питьевых вод в России выросло более чем в 3 раза. Причинами роста производства стали следующие факторы:

а период с 2002 по 2007 гг. производство минеральных и питьевых вод в России выросло более чем в 3 раза. Причинами роста производства стали следующие факторы:- Повышение спроса на минеральные и питьевые воды в стране и доступность инвестиций побудили бизнесменов начать модернизацию отрасли.

- Увеличение среднедушевого дохода населения позволило покупать бутилированную воду для потребления вместо водопроводной.

- Начиная с 2007 г., наметилась тенденция переориентация части потребителей с потребления сладких безалкогольных напитков на минеральную и питьевую воду как более полезнуюix.

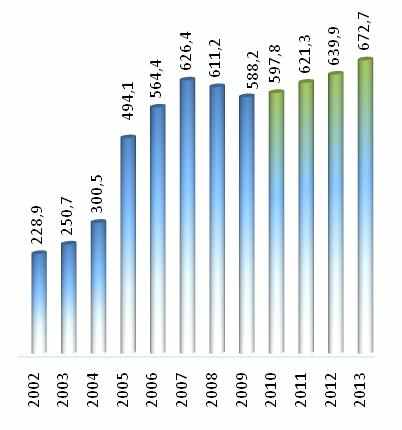

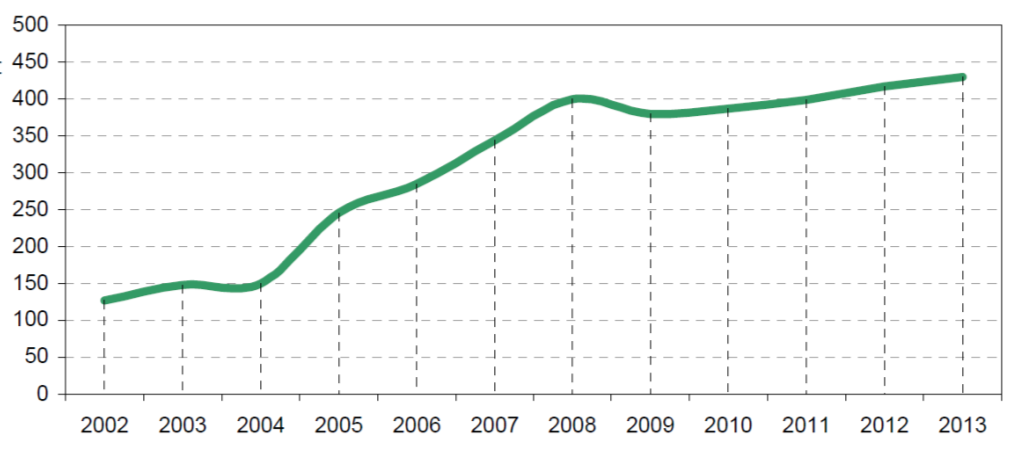

Диаграмма 2 Динамика производства бутилированных вод в России, млн. дал, прогноз РБК

Согласно прогнозам РБК, по итогам 2009 года произошло снижение производства минеральной и питьевой воды почти на 5% – до 379,6 млн. дал (в 2008 году – 399,2 млн. дал), однако уже в 2010 году ожидается незначительное восстановление производства.

| Основной объем продукции на рынке – напитки российского происхождения. На экспорт отправляется всего порядка 1% произведенной продукции в натуральном выражении. Доля же импортной продукции на рынке – 1.5%. В 2009 году объем рынка минеральной и питьевой воды, по данным DISCOVERY Research Group, составил 1,44 млрд. долларов (сократившись по сравнению с 2008 годом, по разным оценкам на 6 до 18x |

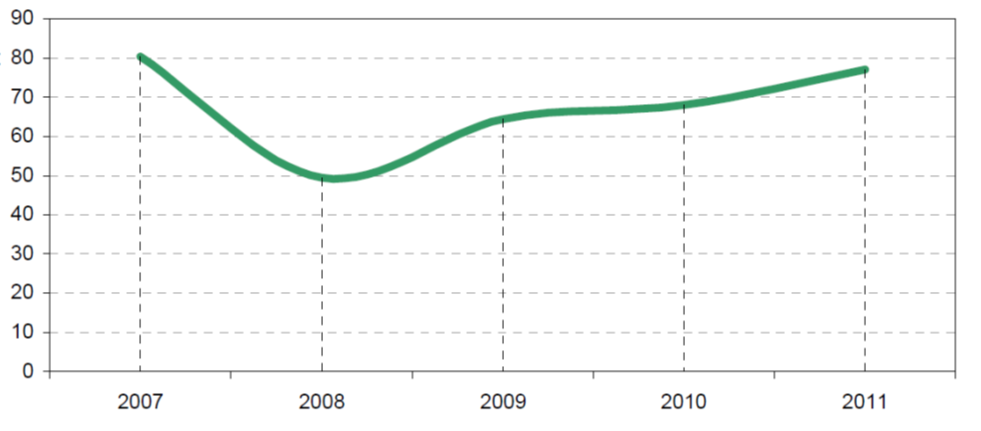

Диаграмма 3 Темпы прироста отрасли в 2006-2013; слева - рынок безалкогольных напитков, справа – рынок питьевых и минеральных вод (прогноз РБК)

| Мнение эксперта |

| Фальсификат на рынке бутилированных вод составляет от 20% до 30. Устранить эту проблему призваны два правовых акта: национальный стандарт на минеральные воды и технический регламент на безалкогольные напитки и минеральные воды. Идея реформы технического регулирования – заменить множество СанПиНов, ГОСТов, ОСТов и т.д. на один документ. Сегодня несовершенство нормативно-правовой базы и позволяет безнаказанно производить фальсификат. Президент Союза производителей безалкогольных напитков и минеральных вод Дмитрий Петров xi |

Компании на рынке бутилированных вод

Диаграмма 4 Сегментация рынка в стоимостном выражении по компаниям, 2009 год, АМИКО |

В свою очередь, в Москве очень популярна вода «Шишкин лес», которую не найдешь в других частях страны. Иностранные корпорации создали в России свои бренды: Coca-Cola — бренд «БонАква», PEPSICO — бренд «Аква Минерале» и благодаря мощной рекламе заняли значительную по сравнению с другими компаниями долю рынка в пределах всей страны.

Что касается наиболее крупных игроков на общероссийском рынке минеральной и питьевой бутилированной воды, то к их числу относятся международные концерны Pepsi Bottling Group (ТМ «Аква Минерале») и The Coca-Cola Company (ТМ BonAqua), которые контролируют около 35% рынка в стоимостном выражении.

Еще 20% принадлежат крупным российским производителям – таким, как «Нарзан» (ТМ «Нарзан»), ООО «Шишкин лес Холдинг» (Московская область, ТМ «Шишкин лес»), ЗАО «Висма» (г. Черкесск, ТМ «Архыз»), ООО «Меркурий» (г. Черкесск, ТМ «Меркурий») и другим.

На региональных рынках большей популярностью у потребителей пользуются местные производители и бренды. На долю малых компаний с локальными региональными брендами приходится порядка 45% российского рынка.

Так, в Ростовской области по объективным оценкам прочные лидирующие позиции удерживает ООО «Фирма «ХХХ», контролирующая около 44 % рынка.