Ооо «фирма «ххх» инвестиционный проект расширение производства питьевой воды тм «ахтарская»

| Вид материала | Документы |

СодержаниеКонкуренция. маркетинг Рисунок 7 Пересечение целевых аудиторий потребителей групп товаров Целевые потребители Домохозяйства (Home) Организации (Office) Оценка емкости сегментов |

- Урок. Тема. Вода. Качество питьевой воды. Очистка воды, 49.25kb.

- Ооо «Фирма «надежд а» Россия, 199155, Санкт-Петербург, ул. Уральская,, 81.15kb.

- Положение об адаптации работников зао фирма «ххх» Общие положения, 274.9kb.

- Исследование рынка питьевой воды, 89.24kb.

- Окружающая среда роль питьевой воды в обеспечении организма человека микроэлементами, 127.36kb.

- Настройка виртуальных серверов и dmz на роутере tew-452brp, 10.76kb.

- 1. Цель работ, 431.34kb.

- Резюме Фирма «Дион», 269.48kb.

- Бизнес план организации производства из пластиковых материалов (ооо 'ххх') оглавление, 1023.76kb.

- Протокол №066 исследования качества питьевой воды от 22. 08. 2005, 47.9kb.

Конкуренция. маркетинг

Если на сегменте минеральных вод конкуренция обеспечивается за счет вкусовых характеристик и воспринимаемой лечебности, то на рынке питьевой воды, где по вкусовым характеристикам бренды практически не различимы, воспринимаемое качество становится основой для предпочтения и лояльности.

До того момента, пока потребитель не имеет представления о «качестве» воды на своем рынке, он будет продолжать выбирать привычные, «исторические», а также самые активные в области продаж бренды и игнорировать другие. Это объясняет лидерство во многих регионах традиционных брендов и большой перевес доли рынка лидера, по сравнению с остальными игрокамиxxxvii.

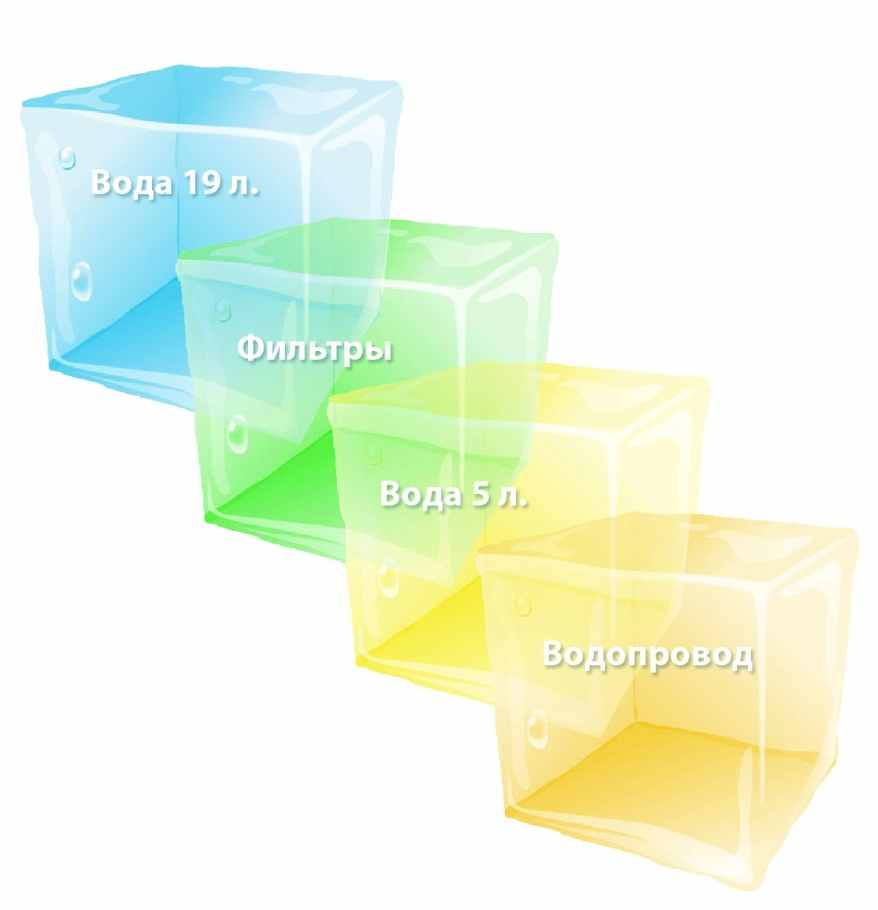

Питьевую воду на сегменте HOD нельзя заменить соком или пивом. Вода – жизненно необходимый продукт, и потому на данном сегменте вода из 19-литровых емкостей может конкурировать только с другой водой. Это:

водопроводная вода (кипяченая, отстоянная, без подготовки – сегменты не рассматриваются отдельно, т.к. внутри группы не требуется никаких дополнительных затрат, кроме времени потребителя);

бутилированная вода 5 л. (конкурируют производители вод в малых емкостях);

фильтрованная водопроводная вода (конкурируют марки бытовых фильтров);

бутилированная вода 19 л. (конкурируют компании-игроки рынка HOD).

Возможные комбинации конкурирующих групп условно отображены на рисунке.

Рисунок 7 Пересечение целевых аудиторий потребителей групп товаров

Предполагаем, что потребители, использующие для приготовления пищи воду из-под крана без очистки, не имеют бытового фильтра и не заказывают воду 19 л., но с разной частотой приобретают воду в пятилитровых емкостях.

Предполагаем, что потребители, часто покупающие воду в 5-л емкостях, могут пользоваться водой из-под крана (очищенной или не очищенной) для приготовления пищи.

Предполагаем, что потребители, установившие дома бытовые фильтры, не используют для приготовления пищи неочищенную воду и могут покупать воду, очищенную промышленным способом (5 или 19 л) для питья.

И наконец, допускаем, что лояльные потребители рынка HOD не используют ни водопроводную воду, ни воду в малых емкостях, допуская лишь использование фильтров (но далеко не во всех случаях)

Конкуренция на рынке HOD будет дифференцирована по сегментам home и office: на рынке домохозяйств имеется место для конкуренции по всем четырем направлениям, тогда как корпоративные потребители, как правило, либо заказывают одну из марок вод 19 л., либо игнорируют проблему водоснабжения, поощряя тем самым использование водопроводной воды.

Целевые потребители

Потребительские стереотипы в отношении воды сдерживают спрос, что определяет частоту и объем покупки. Так, например, потребители кулерной воды делятся по уровню вовлеченности на тех, кто пользуется ею даже для чистки зубов, тех, кто использует эту воду только для питья, а готовит на другой, тех, кто пользуется этой водой только в частных ситуациях, например, на даче или только для ребенкаxxxviii.

На рынке Москвы от 30 до 50 % заказов обеспечивают частные клиенты, остальные и от 50 до 70 % - коропоративные. В регионах частный сегмент больше, поэтому местным производителям воды легче пережить кризис — отказ частного лица от их услуг не так чувствителен, как уход крупного предприятия.

Домохозяйства (Home)

Домашние хозяйства более требовательны к качеству воды и их лояльность к конкретному бренду выше, они готовы потреблять более дорогую воду. Для корпоративных же клиентов более важны удобство сервиса доставки и более низкая цена. Кроме того, потребителями являются и такие учреждения, как школы, больницы, роддома.

Для производителей использование таких клиентов верная тактика, позволяющая со временем привлечь домашние хозяйства в качестве клиентов. Будущие матери могут стать потребителями кулерной воды, ведь, когда родится малыш для ухода за ним необходима «лучшая» вода.

Здесь кулерная вода может занять продажи пока практически пустующей ниши питьевой воды для детей и новорожденныхxxxix.

Организации (Office)

По разным оценкам в мегаполисах доля компаний, заказывающих кулерную воду, составляет от 40 до 80 %, разброс оценок очень широк, т.к. полноценные исследования этого сегмента рынка в настоящее время отсутствуют.

Можно с большой вероятностью отметить, что востребована такая услуга будет в компаниях с численностью сотрудников более 10. Для оценки емкости этого сегмента на рынке Ростова-на-Дону компании-инициатору проекта рекомендуется организовать и провести маркетинговое исследование.

В структуре сбыта ООО Фирма ХХХ на долю домохозяйств приходится около 40 % сбыта через каналы службы доставки. Суммируя продажи через павильоны и каналы ХХХ, получим, что не менее половины продаж ТМ «Ахтарская» обеспечили домохозяйства.

Оценка емкости сегментов

Для формирования четкой и актуальной на данный момент картины рынка HOD в Ростове-на-Дону следует изучить предпочтения по группам потребителей в ходе первичного исследования.

Опрос целевых групп позволит компании оценить емкость каждого из сегментов рынка кулерных вод, оценить предпочтения, сформированные на сегодня у каждого из целевых сегментов и более четко планировать маркетинг марок на сегменте HOD.

Направления исследования:

опрос (анкетирование) представителей домохозяйств

опрос (телефонный) представителей компаний (крупных корпораций, средних компаний, малых офисов)

опрос представителей организаций социальной сферы

оценка (экспертные оценки и телефонный опрос) спроса на сегменте HoReCa – один из наиболее перспективных сегментов HOD.

Возможна организация подобного исследования в избранных городах Ростовской области и Краснодарского края.

Первичные данные, собранные в ходе подобного исследования позволят сформировать адекватные оценки емкости и перспектив рынка HOD, оценить сегментацию рынка по маркам и производителям в стоимостном и натуральном выражении.