Инновационное развитие и региональная интеграция российской экономики

| Вид материала | Документы |

- Международная научно-практическая Интернет-конференция «инновационное развитие торговли, 56.54kb.

- Международная экономическая интеграция характерная особенность современного этапа развития, 764.61kb.

- Vii международная научно-практическая конференция для студентов, аспирантов и молодых, 122.16kb.

- Vii международная научно-практическая конференция для студентов, аспирантов и молодых, 122.33kb.

- Внешнеэкономические связи россии и стран СНГ в контексте современных тенденций регионализации, 311.26kb.

- «инновационное развитие системы бизнес-образования в условиях модернизации российской, 406.95kb.

- Отчет о проведении второй международной научной конференции «инновационное развитие, 1670.69kb.

- Правительстве Российской Федерации (г. Москва) совместно проводят 26 апреля 2012 года, 45.6kb.

- Тезисы, заявку и отсканированную квитанции необходимо представить по электронной почте, 60.69kb.

- Законодательство ограничивают возможности доступа малого, 294.22kb.

Управление дебиторской задолженностью

с использованием OLAP-технологий

В данной статье предлагается описание разработанной автором модели управления дебиторской задолженностью предприятия с использованием OLAP-технологий, которая позволяет значительно сократить время принятия управленческих решений и повысить их обоснованность за счет возможности анализировать многомерные массивы информации в режиме реального времени.

Показатель дебиторской задолженности считается одним из самых существенных в балансе организации и говорит заинтересованным пользователям о ее финансовом состоянии. Управление дебиторской задолженностью – это часть политики организации по выбору условий реализации продукции; оптимизации размера дебиторской задолженности; по обеспечению ее своевременной инкассации. Для эффективного управления необходимо иметь возможность в режиме реального времени анализировать многомерные массивы информации: суммы дебиторской задолженности за различные периоды времени (при необходимости с детализацией до одного дня) в разрезе счетов и контрагентов. Решение данной задачи неосуществимо без использования специальных информационных технологий.

Автором была разработана модель управления дебиторской задолженностью предприятия с использованием OLAP-технологий.

OLAP (OnLine Analytical Processing) - технология комплексного многомерного анализа больших массивов данных в режиме реального времени [1]. OLAP-функциональность может быть реализована различными способами, один из которых связан с анализом данных при помощи Microsoft Excel, используя встроенный инструмент «СВОДНЫЕ ТАБЛИЦЫ». В сочетании с графическими методами это дает возможность предоставления пользователю выборки необходимых данных из исходного массива информации в удобном для восприятия и анализа виде, выполнения любых расчетов.

Модель строилась на основе данных конкретного предприятия МУП «Городское дорожное специализированное управление». Сначала был создан массив данных по дебиторской задолженности в разрезе счетов: данные по каждому месяцу за двухлетний период в разрезе контрагентов сформированы в хронологическом порядке. В итоге получилась база, состоящая из 15770 значений, – величина достаточно большая и трудно поддается какому-либо анализу без применения специальных инструментов. С помощью OLAP-технологий пользователь за приемлемое время (обычно не более 5 секунд) может получить ответы на множество вопросов, касающихся анализа дебиторской задолженности. Из необъятного массива информации получаем нужный срез данных в виде небольшой таблички.

Далее был проведен анализ дебиторской задолженности по следующему алгоритму: рассмотрена динамика итоговых значений дебиторской задолженности по месяцам за исследуемый период; выявлены по счетам десять контрагентов с наименьшей и десять с наибольшей задолженностью; рассмотрена динамика величины дебиторской задолженности по контрагентам-должникам с целью выяснения вопроса, являются ли они постоянными должниками или это стечение случайных обстоятельств? Далее с помощью OLAP-технологий проведен расчет показателей, определяющих эффективность управления дебиторской задолженностью: коэффициент оборачиваемости дебиторской задолженности, период погашения дебиторской задолженности, средний срок покрытия дебиторской задолженности, коэффициент погашаемости дебиторской задолженности.

Ранжирование контрагентов по суммам дебиторской задолженности и анализ дебиторской задолженности, проведенные при помощи OLAP-технологии, позволяют выделить целевые группы для формирования мероприятий по работе с дебиторами.

Формирование политики управления дебиторской задолженностью организации осуществляется по следующим основным этапам [2]: формирование принципов кредитной политики по отношению к покупателям продукции; определение суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту; формирование системы кредитных условий; формирование стандартов оценки покупателей и дифференциации условий предоставления кредита; формирование процедуры инкассации дебиторской задолженности; обеспечение использования в организации современных форм рефинансирования дебиторской задолженности; построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.

Экономическая эффективность данной работы выражается в том обстоятельстве, что использование OLAP-технологий в управлении дебиторской задолженностью предприятия позволяет значительно сократить время принятия управленческих решений и повысить их обоснованность. Появилась возможность в режиме реального времени исследовать многомерные массивы данных, касающихся дебиторской задолженности (суммы по срокам, счетам, контрагентам), проводить необходимые расчеты, выявлять целевые группы для формирования конкретных мероприятий по работе с дебиторами.

Таким образом, для эффективного управления дебиторской задолженностью необходимо иметь возможность в режиме реального времени анализировать многомерные массивы экономической информации. Использование OLAP-технологий в управлении дебиторской задолженностью предприятия позволяет значительно сократить время принятия управленческих решений и повысить их обоснованность.

Библиографический список

1. ru

2. Щербаков В.А. Политика управления дебиторской задолженностью (rium.ru).

О. В. Пергунова

Орский гуманитарно-технологический институт (филиал)

ГОУ ВПО «Оренбургский государственный университет» (г. Орск)

Цели и средства автоматизации бухгалтерского учета

на российских предприятиях

Бухгалтерский учет является самым сложным и трудоемким, а вместе с тем и наиболее формализуемым процессом экономической деятельности, поэтому использование компьютерных технологий при обработке информации в нем жизненно необходимо для предприятия. Только благодаря автоматизации можно своевременно и эффективно обработать те растущие информационные массивы, работа с которыми составляет ядро деятельности экономиста. Автоматизированный учет не только облегчает работу при обработке документов, но и повышает ее эффективность и достоверность. В разрезе выполнения повседневных рутинных операций бухгалтерского учета применение информационных технологий позволяет:

- достаточно легко, быстро и точно получить необходимую информацию;

- сформировать формы бухгалтерской отчетности;

- в несколько раз повысить скорость и точность расчета показателей бухгалтерской отчетности;

- осуществить анализ финансовой и хозяйственной деятельности предприятия на основе информации бухгалтерского учета.

Современные информационные системы (ИС) предназначены для повышения эффективности управления с помощью информационных технологий подготовки и принятия решений. В отношении бухгалтерского учета ИС должна обеспечивать выполнение основных функций и требований бухгалтерского учета, регламентируемых российским законодательством.

В настоящее время на рынке программного обеспечения фигурирует большое число разнообразных программных средств автоматизации бухгалтерского учета: от средств автоматизации локальной задачи бухгалтерского учета до полнофункциональных компьютерных систем бухгалтерского учета в составе корпоративных систем предприятия.

Существует зависимость между масштабом предприятия и типом применяемых в компьютерных системах бухгалтерского учета информационных технологий. Эта зависимость обусловлена как потребностями в информационных технологиях для реализации функций компьютерных систем бухгалтерского учета, так и возможным уровнем затрат на ее создание и сопровождение.

Программные продукты для компьютерных систем бухгалтерского учета отличаются «степенями» свободы. Так, в некоторых программных продуктах допускается выбор компонентов информационных технологий – типа СУБД, архитектуры сети, инструментальных средств проектирования, в других – технические и программные решения являются замкнутыми, не подлежат модификации.

Бесспорным лидером среди разработчиков является фирма 1С. Программу 1С: Предприятие без преувеличения можно назвать бестселлером российских бухгалтерских программ. История ее создания и развития служит яркой иллюстрацией смены информационных технологий компьютерного бухгалтерского учета: от простейшего АРМ, функционирующего в операционной системе MS-DOS, до создания компьютерных систем бухгалтерского учета масштаба крупного предприятия, соответствующих требованиям российских стандартов в области бухгалтерского учета т аудита.

Программа 1С: Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. В частности, аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Программный комплекс «OGS Интернет-магазин» является эффективным инструментом для развития бизнеса в сети Интернет и предназначен для создания, поддержки и эффективного развития различных интернет-проектов.

Конфигурация «OGS Интернет-магазин Prof для 1С: Бухгалтерии 8.0» является клиентской частью программного комплекса и предназначена для организации работы Интернет-магазина на базе «1С: Бухгалтерия 8.0».

Конфигурация предназначена для небольших торговых организаций с малым объемом номенклатуры, для которых не нужны аналитические мощности конфигурации «1С: Предприятие 8.0. Управление торговлей». Тем самым использование конфигурации «OGS Интернет-магазин Prof для 1С: Бухгалтерии 8.0» позволит получить экономию на первоначальных вложениях в организацию Интернет-магазина.

Конфигурация «OGS Интернет-магазин Prof для 1С: Бухгалтерии 8.0» является дополнением к типовой конфигурации программы «1С: Бухгалтерия 8.0» и предназначена для совместного использования с платформой «1С: Предприятие 8.0». Серверная часть может располагаться на любом NT-хостинге с поддержкой Microsoft SQL Server 2000-2005, в том числе и у компании OSG.

Система «ПАРУС-Предприятие 7» предназначена для малых и средних хозрасчетных предприятий различной отраслевой принадлежности (торговля, сфера услуг, элементарное производство, реклама и СМИ, общественное питание, туризм, иностранные компании и др.). Это простая, удобная, но в то же время мощная полнофункциональная система, позволяющая автоматизировать бухгалтерский учет, основные торговые процессы и складской учет, расчет заработной платы и кадровый учет. Может эксплуатироваться как на одном, так и на нескольких (в пределах 15-20) объединенных в локальную сеть компьютерах.

Система построена по модульному принципу и представляет собой набор модулей, каждый из которых предназначен для автоматизации одного из основных видов деятельности предприятия и может работать как в автономном режиме, так и совместно с другими модулями комплекса, образуя единое информационно-управленческое пространство масштаба предприятия.

Каждый модуль может работать как самостоятельное приложение, но в полной мере достоинства модулей реализуются при использовании их в качестве единого программного комплекса с общей базой данных.

Бухгалтерская часть комплекса представляет собой универсальную полнофункциональную бухгалтерскую систему с новыми возможностями, предоставляемым Windows-интерфейсом. Система выбрала в себя весь многолетний опыт ПАРУСа и его многочисленных клиентов. Предназначена для широкого круга предприятий.

В основу политики ПАРУСа заложена идеология предоставления пользователям готовых решений. Это означает, что парус постоянно ведет работы по созданию специализированных отраслевых решений, которые должны упростить настройку и ввод системы в эксплуатацию. При этом не исключаются возможности индивидуальной адаптации системы на каждом предприятии с помощью средств гибкой настройки. В настоящее время повсеместно внедряются компьютерные сети (локальные, региональные, глобальные), благодаря которым обеспечен удаленный доступ к общесетевым ресурсам (базам данных, компьютерам, принтерам, факс-модемам и др.)

В заключение необходимо отметить, что развитие информационных технологий бухгалтерского учета за последние годы идет все возрастающими темпами, требуя непрерывной модернизации программных средств, так и соответствующей подготовки кадров.

Е. Е. Сурина

Орский гуманитарно-технологический институт (филиал)

ГОУ ВПО «Оренбургский государственный университет» (г. Орск)

Роль информационного пространства в реорганизации управления и бизнес-процессов предприятия: цели, модели, методы

Функционирование в условиях высокой сложности, неопределенности и динамичности окружающей социально-экономической среды делает создание современной информационной и коммуникационной инфраструктуры, направленное на получение информации, необходимой для принятия обоснованных решений на всех уровнях управления предприятием и жизненной необходимостью и основным инструментом повышения конкурентоспособности.

Выполнение этой задачи в первую очередь зависит от уровня организации информационных потоков, структуры и функциональности информационного пространства предприятия, в котором сотрудники и руководство могут осуществлять свою деятельность, руководствуясь едиными правилами представления и обработки информации в документном и бездокументном виде. В настоящее время в экономической науке этим вопросам уделяется особое внимание. Заметный вклад в разработку теоретических аспектов формирования информационного пространства предприятий с позиций инновационного и информационного менеджмента внесли М. Альберт, А. Костров, М. Мескон, Е. Ойхман, Е. Попов, М. Портер, И. Рудакова, В. Тихомиров, Э. Уткин, Ф. Хедоури. Историческое развитие информационных систем предприятий, автоматизированная обработка учетно-аналитической информации и ее использование в управлении предприятиями отражены в работах В. Брага, М. Бахрушиной, Е. Вентцеля, Б. Гольдстайна, И. Исидзука, М. Кутера, Дж. Фостера, Ч. Хорнгрена, М. Шварца, К. Шеннона, А. Шеремета и др.

Единое информационное пространство предприятия требует создания единой информационной системы по управлению информацией или единую систему управления документами, включающую возможности:

- удаленной работы;

- доступа к информации без потерь в производительности и независимо от местоположения клиента в сети;

- средств коммуникации (электронная почта, печать документов);

- сохранения целостности данных в общей базе данных;

- полнотекстового и реквизитного поиска информации;

- открытости системы;

- защищенности информации;

- удобства настройки на конкретные задачи пользователей;

- масштабируемости системы и т.д.

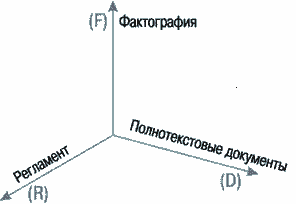

Начальным этапом создания такой системы является построение модели предметной области, или, другими словами, модели документооборота для конкретного бизнеса, и позиционирование в ней своего предприятия. Поддержка фактографической информации, возможность работы с полнотекстовыми документами, поддержка регламента прохождения документов определяют трехмерное пространство свойств, где по некоторой траектории движется любой программный продукт данного класса, проходя различные стадии в своем развитии (рис. 1).

Рис. 1. Трехмерное пространство свойств

Первая ось (F) характеризует уровень организации хранения фактографической информации, которая привязана к специфике конкретного рода деятельности компании или организации. Например: при закупке материальных ценностей происходит оформление товарно-сопроводительных документов (накладных, приемопередаточных актов, приходных складских ордеров и т.д.), регистрируемых в качестве операционных документов, атрибутика которых очень важна для принятия управленческих решений. Информация из операционных документов используется при сложной аналитической и синтетической обработке и в частном случае может быть получена пользователем через систему отчетов.

Вторая ось (D) – полнотекстовые документы – отражает необходимость организации взаимодействия: формирование и передача товаров, услуг или информации как внутри корпорации, так и вне ее. В этих документах наряду с фактографической информацией содержится слабо структурированная информация, не подлежащая автоматизированной аналитической обработке, такая, например, как форс-мажорные факторы и порядок предъявления претензий при нарушении условий договора. Все взаимоотношения между субъектами бизнеса сопровождаются документами, которые становятся осязаемым отражением результата взаимодействия.

Третья ось (R) вносит в пространство документооборота третье измерение – регламент процессов прохождения документов, а именно: описание того какие процедуры, когда и как должны выполняться. Основа для позиционирования относительно данной оси – набор формальных признаков (атрибутов) и перечень выполнения операций.

Точка в пространстве (F, D, R) определяет состояние системы документооборота и имеет координаты (f, d, r), где f, d и r принадлежат множествам F, D и R соответственно. Положение этой точки зависит от уровня развития и стадии внедрения системы документооборота на предприятии, а также от его специфики и самих масштабов бизнеса.

Представив модель документооборота именно таким образом, можно, например, зная текущее положение дел с организацией делопроизводства на каждом конкретном предприятии, четко представить, в каких направлениях нужно двигаться дальше, чего недостает в текущий момент и каким образом органично использовать уже существующие системы автоматизации. В общем случае, как уже отмечалось, процесс автоматизации делопроизводства на предприятии можно представить в виде кривой в трехмерном пространстве координат F, D, R. Причем чем круче эта кривая, тем быстрее идет процесс модернизации, а чем больше значения всех трех координат – тем выше уровень автоматизации на корпорации и, как следствие, тем меньше у нее проблем с организацией своей собственной деятельности.

Оси "F" и "D" определяют специфику деятельности организации, регламентируемую положением третьей координаты (R) пространства модели документооборота. При этом модель не зависит от технологии обработки документов, принятой на предприятии – все решает только цель деятельности, будь то государственная организация, торговая компания и промышленная фирма. В общем случае можно выделить четыре типа организаций (табл. 1).

Если задачей организации является формирование документов, например мэрия, суд или министерство, то ее позиция в модели будет занимать достаточно высокое положение относительно осей "F" и "D". Кстати, сегодня наибольшей популярностью пользуются именно приложения, ориентированные на автоматизацию деятельности государственных и правительственных административных структур, основная цель которых и состоит в подготовке документов.

Таблица 1

Типы организаций и характеристика их деятельности

| Тип организаций | Основная деятельность | Цель информационной деятельности |

| Банк | Приобретение, наценка, продажа, получение прибыли | Обеспечение транзакций |

| Торговая компания | Приобретение, наценка, продажа, получение прибыли | Обеспечение транзакций |

| Промышленное предприятие | Закупка сырья, переработка, создание нового продукта, реализация, получение прибыли | Обеспечение транзакций |

| Бюджетная организация | Оказание услуг | Формирование документов |

Однако если рассматривать деятельность коммерческого банка или фирмы, задача которой – производство операций, материальных ценностей, то здесь уже все три координаты должны иметь сбалансированные значения. Для этого предприятия зачастую должны претерпеть изменения своей организационной структуры, в первую очередь обуславливающие применение информационных технологий (ИТ) как мощного инструмента повышения конкурентоспособности и эффективности предприятий. Основными итогами такой перестройки являются отказ от многоступенчатости, глобализация производства, повышение гибкости организаций, электронная коммерция и изменение границ предприятия, перестройка бизнес-процессов и рабочих потоков информации.

При этом организационная структура предприятия принимает вид плоской иерархии с широким контролем, в которой функциональные подразделения остаются центрами знания, опыта и карьерного продвижения. Распределение полномочий принятия решений замещает явно установленную иерархию власти, при этом высшее звено управления больше вовлекается в мониторинг операций, определяет границы ответственности, устанавливает связи и формирует систему ценностей. Межфункциональные подразделения среднего звена управления несут ответственность за разработку стратегий развития, графиков выполнения работ, сетевую координацию и инновации, а самоуправляемые рабочие команды отвечают за управление локальными операциями и качество продукции. Планирование, распределение и управление исполнением работ становятся интегрированными, упрощенными и синхронизированными процессами. Временные циклы управленческих процессов соответствуют временным циклам в среде бизнес-процессов, в которых жесткий контроль осуществляется через информацию, а не через структуры и надзор.

Таким образом, обычные представления о хорошей фирме как о монолитном, устойчивом и централизованно управляемом предприятии уступают место идеям о реорганизации и самореорганизации предприятия как форме адаптации к быстро меняющимся требованиям рынка, разворачивающейся на основе реинжиниринга деловых процессов, позволяющего воспользоваться мощью современных информационных технологий.

А. Н. Тарасов

Орский гуманитарно-технологический институт (филиал)

ГОУ ВПО «Оренбургский государственный университет» (г. Орск)

Использование информационных технологий

при реализации маркетинговой стратегии в нефтяных корпорациях

Электронная коммерция является важнейшим составным элементом электронного бизнеса. Под электронной коммерцией подразумеваются любые формы деловой сделки, которая проводится с помощью информационных сетей. Одно из направлений электронной коммерции В2В (business – to – business). Данное направление включает в себя все уровни взаимодействия между корпоративными клиентами и является наиболее успешной формой электронной коммерции в мире.

Нами предложено моделирование процессов интеграции новых интерактивных Web -технологий в маркетинговую деятельность компании, посредством разработки Электронной Торговой Площадки (далее ЭТП) В условиях ОАО «Тюменская нефтяная компания» ЭТП призвана выполнить роль автоматизированного рабочего места по проведению торговой деятельности Компании посредством заключения сделок купли-продажи между покупателем и продавцом.

Конкурсный механизм проводимых в ЭТП операций по купле-продаже нефтепродуктов позволяет предположить, что наиболее заинтересованными в появлении ЭТП являются компания, стремящаяся оптимизировать товарные потоки и снизить издержки, и конечные (в том числе оптовые) потребители, заинтересованные в стабильных поставках нефтепродуктов по «справедливым» рыночным ценам. Средние мелкооптовые розничные потребители получат достаточно точный и справедливый ценовой ориентир и при определенной консолидации смогут получить выгоды крупного потребителя, а также заметно снизить как свои прямые издержки (выбор поставщиков, согласование условий и т.п.), так и косвенные издержки, связанные с несовершенством существующего рынка нефтепродуктов.

При разработке представленных ниже предложений особое внимание уделялось тому, чтобы разрабатываемая ЭТП гармонично вписалась в существующие Web-ресурсы компании (Web-сайт и информационный внутрикорпоративный портал).

Структура сайта ЭТП. Структура сайта ЭТП разбита на 5 основных смысловых блоков (модулей): Компания, Продукция, Торговая площадка, Терминал абонента, Регистрация.

Компания. Здесь пользователь узнает, как возникла Компания, чем занимается сейчас и какие у нее планы на будущее. В этом блоке необходимо разместить информацию о производственных возможностях Компании, ее финансовом положении. В рамках БМ Компании могут публиковаться требуемые вакансии, а также собираться упоминания и статьи в СМИ для подчеркивания имиджа.

Продукция. Данный блок представляет собой интерактивный каталог продукции Компании. В каталоге товары распределены сначала по видам и типам. Для поиска нужного товара пользователю может быть предложена возможность воспользоваться поисковой машиной, которая позволит ввести сразу ряд критериев и выбирать товар уже из полученных результатов поиска.

Каждая товарная позиция загружается для пользователя на отдельной странице (а не в виде длинного списка-таблицы). Информация на странице: описание физико-химических характеристик, состав; производительность (производители) продукции; способы отгрузки, тара, упаковка; сертификаты соответствия, ГОСТы, ТУ.

Торговая площадка. Обобщенно представляя структуру проектируемого блока с точки зрения его назначения, можно выделить две основные подсистемы:

- Общедоступная часть блока, предназначенная для привлечения новых клиентов и продвижения продукции. Эта подсистема предлагает посетителю информацию общего характера о проекте ЭТП, условиях и возможностях сотрудничества, вопросы и ответы.

- Закрытая часть блока, доступная зарегистрированным пользователям, выполняющая функции поддержки бизнес-транзакций. Ее основные элементы – текущие предложения и их архив, заявки (формы и возможность отправки), переговоры и результаты конкурса.

На странице «О проекте» дано краткое описание ЭТП Компании, целей ее создания и преимуществ эксплуатации, описывается структура и основные принципы взаимодействия «покупатель – продавец», при этом активно используется возможность создания ссылок на другие модули ЭТП по ключевым словам.

Раздел «Условия и возможности» начинается с информации для покупателей об основных принципах и способах выбора контрагентов в Компании. В качестве способа выбора контрагентов при разработке ЭТП был взят порядок определения контрагентов посредством направления (объявления) предложений делать оферты; способ заключения договора – конкурс поступивших от покупателей заявок (оферт) с отбором наилучших. Далее размещаются: условия конкурса; схема данной МРТП, показывающая последовательность действий организатора конкурса и его участников; подробное описание проводимых процедур; принципы отбора «наилучшей заявки»

В качестве сервисных услуг для пользователей (зарегистрированных абонентов) ЭТП предлагается (бесплатно): расчет железнодорожного тарифа; отслеживание (поиск) вагонов, информация по запросу, скидки, вопросы и ответы, вход в ТП.

Раздел «Текущие заявки» призван прежде всего служить отправной точкой для поиска информации покупателями о проводимых в Компании конкурсах. Здесь находятся все сведения об объявляемых конкурсах в структурных подразделениях. Сведения систематизируются (внутренний, внешний рынки, вид и тип товара), что позволяет покупателю использовать разнообразные механизмы поиска: классификаторы, ключевые слова, контекстный поиск и т.д.

Покупатель имеет также возможность подписаться на тематическую рассылку извещений об объявляемых на ЭТП конкурсах интересующей его категории и тем самым регулярно получать всю нужную ему информацию по электронной почте. Кроме того, программные возможности ЭТП подразумевают формирование информационной базы покупателей, где отражены их потенциальные возможности и приоритетные направления деятельности. Благодаря такой базе организатор конкурса, публикуя на ЭТП извещение о его проведении, может дополнительно разослать адресные приглашения наиболее перспективным покупателям.

Раздел «Архив предложений» формирует информационную базу для проведения аналитических обзоров и опубликования статей в блоке терминал абонента, а также для проведения анализа рынка нефти и нефтепродуктов самим покупателем.

Раздел преддоговорной подготовки (раздел «Переговоры») включает в себя следующие ресурсы:

- Текущая заявка. Позволяет конкретному покупателю и его менеджеру-куратору получить следующую информацию: маршрутизация прохождения заявок; фиксация времени получения и извещения; система отчетности (совокупность файлов резервного хранения протоколов прохождения заявок), используемая сторонами при разрешении споров и /или восстановлении в случае системных сбоев ЭТП.

- Баланс средств. База данных составлена по форме: остаток на начало периода – приход за период – расход за период – остаток на конец периода, позволяющей оперативно отслеживать движение денежных средств обеими сторонами. При этом разделяется фактический баланс денежных средств, составленный по окончании периода по результатам бухгалтерской сверки сторон, и расчетный баланс денежных средств – инструмент автоматического расчета предварительного финансового результата движения денежных средств при реализации торговой сделки.

- Персональный менеджер. Доступ к данному и последующим ресурсам (Оплата, Логистика) целесообразно организовать только для покупателей, чьи заявки (оферты) акцептованы по результатам конкурса, а также постоянным клиентам ЭТП. При этом осуществляются: индивидуальные переговоры по размещенным заявкам; обмен документами в виде файлов; ведение архивов переговоров.

Терминал абонента. Данный блок ЭТП создается для обеспечения зарегистрированным пользователям необходимых сервисных услуг:

Сервис. Раздел предоставляет пользователю непосредственную, техническую возможность оказания соответствующих услуг.

Конференция он-лайн. Данный ресурс предоставляет участникам ЭТП осуществлять общение между собой и администратором ЭТП в режиме Интернет-чата. Диалог сторон может затрагивать различные вопросы: от деятельности непосредственно ЭТП до обсуждения любых вопросов, интересующих пользователей. Администратору ЭТП рекомендуется определять первичные темы обсуждения и отслеживать направления их обсуждения. К участию в конференции необходимо привлекать высшее руководство Компании с дальнейшим сохранением архива их выступлений.

Информация. Раздел преимущественно состоит из информационных архивов, собранных по вопросам функционирования топливно-энергетического рынка страны и деятельности ЭТП – статьи, обзоры, аналитика. Основные законы и нормативные акты, регламентирующие деятельности ТЭКа, ЭТП Компании, размещаются в виде структурированного каталога с обязательным наличием возможности поиска.

Новости ЭТП. Поддерживается текущее обновление новостей и их архив. Помимо новостей ЭТП рекомендуется размещать корпоративные новости Компании и ТЭКа РФ.

Рейтинг покупателей. В условиях тотального недоверия и отсутствия истории взаимоотношений между контрагентами выходом из сложившейся ситуации может стать рейтингование покупателей ЭТП и ведение «черных» списков. При расчете рейтинга могут быть использованы следующие составляющие: опыт выполнения договоров (количество реализованных сделок), долгосрочность взаимоотношений, уровень платежеспособности (с учетом суммы денежного оборота за отчетный период и остатков средств на расчетном счету).

Словарь. Данный ресурс с удобным Web-интерфейсом поиска позволит пользователю быстро разобраться в терминологии, применяемой в топливно-энергетическом рынке и рынке электронной коммерции.

Полезные ссылки. Механизм применения гипертекстовых ссылок помогает пользователю ЭТП перейти к наиболее интересным ресурсам нефтегазовой промышленности: официальные органы; компании нефтяной и газовой промышленности РФ и СНГ; трейдерские компании; нефтегазовые СМИ РФ и СНГ; выставки и конференции.

Подписка. Абоненту предоставляется возможность бесплатного получения информационных материалов ЭТП: рассылка новостей сайта; предложений делать заявки (оферты) на покупку продукции Компании; отраслевые и основные экономические новости; статьи, обзоры, аналитика; рейтинги покупателей.

Регистрация. Зарегистрировавшись в системе один раз, пользователь получает пароль и логин (как правило, имя пользователя), под которым он впоследствии может участвовать в работе ЭТП. Кроме этого он получает уникальный аналог собственноручной подписи для работы в системе электронных расчетов и регистрационный номер.

Для того чтобы данное направление бизнеса (электронная коммерция) успешно развивалось, компания должна обратить внимание на максимальную интеграцию проекта с внутрикорпоративными данными (интеграция с ERP), на развитие CRM (Customer Relations Management), на автоматизацию и оптимизацию процессов продаж и обслуживания клиентов, на задачи автоматизации маркетинга (MA – Marketing Automation), на дальнейшее развитие внутрикорпоративного портала – единого информационного пространства для работы и общения сотрудников компании и структурных подразделений.

Необходимо также учесть, что пользователи Интернета заинтересованы в высоком уровне информационной безопасности ЭТП. Компания должна быть обеспокоена тем, что отдельные пользователи могут проникнуть в компьютерные системы ЭТП с целью шпионажа или электронных диверсий. Крупные Интернет-пользователи принимают меры по повышению защиты от несанкционированного проникновения, но этот процесс напоминает бесконечную гонку между новыми защитными системами и методами их вскрытия.

Таким образом, современные Интернет-технологии автоматизации платежей и бизнес взаимодействий предоставляют возможность упростить управление рисками, развить финансовую гибкость, повысить скорость проведения платежных операций и деловых транзакций. Предлагаемые Web-решения создают собственную корпоративную инфраструктуру интеграции внутренних и внешних бизнес-процессов, определяющую благоприятные условия для решения маркетинговых задач Компании с наименьшими издержками и оптимальными ценами продаж, с большим быстродействием и точностью.

РАЗДЕЛ V. ИННОВАЦИОННЫЕ ПРОЦЕССЫ В БУХГАЛТЕРСКОМ УЧЕТЕ, НАЛОГООБЛОЖЕНИИ И ФИНАНСАХ ПРЕДПРИЯТИЯ

С. О. Богданова

Орский гуманитарно-технологический институт (филиал)

ГОУ ВПО «Оренбургский государственный университет» (г. Орск)

Учетная политика как инструмент оптимизации налогов

и экономии времени бухгалтера

Учетная политика является одним из основных документов организации, в котором утверждается совокупность способов ведения бухгалтерского и налогового учета. В ней следует отразить только те вопросы, для решения которых действующее законодательство предусматривает несколько вариантов. Их надо утвердить приказом руководителя организации не позднее 31 декабря предшествующего года, а вновь созданным организациям – не позднее 90 дней со дня приобретения прав юридического лица.

Учетную политику условно можно разделить на три раздела. Первый раздел – организационно-технический. В нем необходимо предусмотреть следующие вопросы: рабочий план счетов бухгалтерского учета; формы первичных учетных документов для хозяйственных операций, по которым не утверждены типовые бланки.

Второй раздел учетной политики должен охватить вопросы, касающиеся бухгалтерского учета. В нем нужно установить способы амортизации основных средств и нематериальных активов; порядок учета и списания в производство сырья и материалов; перечень резервов, которые будет создавать предприятие; порядок списания общехозяйственных расходов и т.д.

В третьем разделе учетной политики необходимо отразить порядок определения выручки, которому должна следовать организация, исчисляя НДС, а также признание доходов и расходов предприятия и учета отдельных хозяйственных операций для исчисления налога на прибыль.

Чтобы упростить работу в организации и значительно сэкономить время и средства, второй и третий разделы учетной политики можно объединить и создать наиболее выгодный путь для учета.

Рассмотрев варианты учета, которые предлагает законодательство, и отобрав оптимальный для предприятия, можно сделать следующие выводы:

1. Как и бухгалтерском, в налоговом учете предусмотрено два способа учета доходов и расходов: кассовый метод и метод начисления. Первый могут использовать только те организации, у которых в среднем за предыдущие четыре квартала выручка не превысила один миллион рублей (п. 1 ст. 273 НК РФ). В учетной политике надо закрепить единый метод признания доходов и расходов при расчете налога на прибыль в бухгалтерском и налоговом учете. Если утвердить кассовый метод, то он позволит сэкономить на налогах, метод начисления же сблизит налоговый и бухгалтерский учет.

2. На основании п.1 ст. 254 НК РФ основные средства стоимостью не более 20 000 руб. не являются амортизируемым имуществом, поэтому их списывают на расходы сразу. В бухгалтерском учете основные средства стоимостью 20 000 руб. и менее можно амортизировать либо списать на расходы по мере ввода их эксплуатацию. Чтобы сблизить бухгалтерский и налоговый учет, в учетной политике необходимо указать, что объекты основных средств стоимостью 20 000 руб. за единицу списываются на расходы производства по мере ввода их в эксплуатацию.

Чтобы не считать амортизацию дважды, надо выбрать линейный метод и в бухгалтерском, и в налоговом учете. Но для этого нужно будет и срок службы в бухгалтерском учете установить как для расчета налога на прибыль – на основании классификации, утвержденной правительством.

3. Для упрощения учета амортизации нематериальных активов лучше использовать единый метод для бухгалтерского и налогового учета – линейный. Если срок, в течение которого будут использовать актив, не определен, тогда целесообразнее его установить в 10 лет и в бухгалтерском, и налоговом учете.

4. Приобретение сырья и материалов для сближения налогового и бухгалтерского учета лучше всего отражать по фактической себестоимости.

С 01 января 2008 г. в бухгалтерском учете метод ЛИФО не применяется, поэтому работа организации упроститится, если будет определен единый способ списания материально-производственных запасов в бухгалтерском и налоговом учете одним из трех вариантов: по себестоимости, по средней себестоимости, метод ФИФО.

5. В бухгалтерском учете общехозяйственные расходы можно сразу списывать в дебет счета 90 «Продажи» или в конце отчетного периода распределить на производственные счета: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». В налоговом учете все общехозяйственные расходы являются косвенными. Поэтому, чтобы сблизить два вида учета, в учетной политике лучше указать списание общехозяйственных расходов сразу в дебет счета 90 «Продажи».

6. Расходы будущих периодов списывать равномерно, что поможет не только сблизить учеты, но использовать данные для расчета налога на прибыль.

7. На основании статьи 319 НК РФ готовую продукцию оценивают только по прямым расходам. Поэтому в бухгалтерском учете готовую продукцию можно оценивать так же, как и в налоговом – по прямым расходам. Однако эти два вида учета в данный момент сблизить нелегко, так как многие расходы, являющиеся в бухгалтерском учете прямыми, в налоговом являются косвенными.

8. В бухгалтерском учете порядок создания резерва по сомнительным долгам каждое предприятие разрабатывает для себя самостоятельно. В ст. 266 НК порядок создания резерва определен следующим образом: долги делят на три группы в зависимости от срока возникновения: свыше 90 дней, от 45 до 90 дней, менее 45 дней. Сумма резерва не должна превышать 10% от выручки организации. Следовательно, в бухгалтерском учете лучше применять те же правила создания резерва, что и в налоговом учете.

9. В налоговом учете перечень резервов короче, чем в бухгалтерском, и включает только резервы на выплату отпускных и вознаграждений, гарантийный ремонт и гарантийное обслуживание, а также ремонт основных средств. В учетной политике целесообразнее указать одинаковые резервы и порядок их создания в обоих учетах.

10. Согласно ПБУ 10/99 и ст. 269 НК РФ, чтобы включить в расходы всю сумму процентов по кредитам и займам, необходимо в учетной политике прописать, какие кредиты и займы будут считаться сопоставимыми (размер, валюта, сроки займов и обеспечения). Данный порядок, утвержденный в учетной политике, нельзя менять в течение всего года.

11. В бухгалтерском учете незавершенное производство можно учитывать так же, как и в налоговом – по прямым расходам. Однако эти два вида учета в данный момент сблизить вряд ли удастся, так как состав прямых расходов в бухгалтерском и налоговом учетах различается.

12. На основании ПБУ 17/02 НИОКР, давшие положительный результат, списываются в течение периода, установленного организацией, но не более 5 лет. В налоговом учете НИОКР списываются в течение 3 лет. Чтобы сблизить налоговый и бухгалтерский учет, в учетной политике необходимо отметить, что НИОКР, давшие положительный результат, списываются равномерно, т.е. линейным способом в течение трех лет.

13. Если суммы таможенных пошлин, уплаченных при покупке материалов или основных средств, большие, то организации удастся сэкономить на налоге на прибыль в текущем периоде, включив их в прочие расходы. Если же таможенные пошлины незначительные, то лучше их отразить в налоговом учете в первоначальной стоимости материалов или основных средств, что позволит сблизить два вида учета – бухгалтерский и налоговый.

14. Чтобы упростить работу бухгалтера, необходимо в учетной политике указать одинаковый способ списания финансовых вложений в обоих учетах. Однако, если организация для экономии налога на прибыль будет применять в налоговом учете методы, не предусмотренные бухгалтерским учетом, то расчеты предприятия усложнятся.

15. Учитывая расходы на капитальное строительство, сблизить налоговый и бухгалтерский учеты невозможно. Однако лучше всего определять в учетной политике поэтапную сдачу работ, что обеспечит возможность признавать доходы и расходы равномерно в течение года.

16. Так как в налоговом учете товары учитываются только по цене приобретения, то для сближения бухгалтерского и налогового учетов товары лучше отражать по покупным ценам, тогда информация на счете 41 может служить и для налогового учета купленных товаров.

17. Необходимо прописать в учетной политике о списании коммерческих расходов в полной сумме на затраты отчетного периода.

18. В налоговом учете организация должна списывать расходы на освоение природных ресурсов равномерно в течение 12 месяцев или пяти лет, но не более срока эксплуатации. Сам порядок списания зависит от вида расходов. В бухгалтерском учете порядок списания таких расходов определяет сама организация. Поэтому в бухгалтерском учете предприятие может утвердить аналогичный порядок списания природных ресурсов, как и в налоговом.

Таким образом, грамотно составленная учетная политика поможет не только упростить работу бухгалтера в течение всего года, но и значительно сэкономить на налоге на прибыль, НДС и налоге на имущество.

Н. П. Болдырева

Орский гуманитарно-технологический институт (филиал)

ГОУ ВПО «Оренбургский государственный университет» (г. Орск)

Формирование инновационного потенциала предприятия

в современных условиях

В настоящее время источником наращивания экономического потенциала государства становятся не природные ресурсы, а идеи и основанные на них инновации.

Инновационная способность экономики определяется возможностью распространять во всех сферах новые продукты и технологии, завоевывать соответствующие области рынка и зависит от действующего экономического уклада, наличия и характеристики инновационного потенциала, организационной структуры, в рамках которой осуществляется инновационная деятельность.

Инновационный потенциал определяется способностью и готовностью предприятия осуществлять эффективную инновационную деятельность, при этом необходимо учитывать наличие и сбалансированность структуры потенциала, уровень развития потенциала и имеющихся ресурсов для осуществления инновационной деятельности.

Развитие инновационного потенциала предприятия представляет собой его закономерное качественное изменение, состояние производства.

Активизация инновационной деятельности, повышение ее эффективности, определение и установление рационального сочетания между составляющими инновационного процесса, расширение сферы применения инноваций и оптимальное планирование инновационной деятельности предопределяют формирование и развитие инновационного потенциала предприятия.

Экономическая практика предприятий свидетельствует о том, что инновационная деятельность в современных условиях является наиболее существенным фактором, определяющим количественные и качественные параметры развития экономической системы любого уровня сложности.

В отечественной экономической литературе имеет место ряд вопросов, отражающих взаимосвязь инновационной деятельности и развития экономических систем, который рассмотрен недостаточно полно.

Увеличение масштабов инновационной деятельности является определяющим условием эффективного функционирования любого предприятия или более сложной экономической системы.

Необходимо очень корректно подходить к выработке стратегии инновационного развития и обязательно учитывать при этом степень соответствия инновационного потенциала, которым обладает та или иная система, параметрам ее развития.

Формирование инновационного потенциала зависит от того, насколько производственная система предприятия готова воспринять ту или иную инновацию. Восприятие инноваций может иметь форму признания инноваций, когда производственная система заинтересована и подготовлена к их внедрению, или отрицания инноваций, когда они противоречит интересам предприятия или когда производственная система не готова к их внедрению.

Восприятие инноваций определяется параметрами производственной системы предприятия и инноваций.

К общесистемным факторам, влияющим на восприятие инноваций, относятся: диверсификация производства, стандартизация и коммуникационные свойства. Указанные параметры производственной системы предприятия способствуют инновации, если она получила признание.

Основными факторами восприимчивости технологической системы являются параметры целостности и обособленности технологической системы, наукоемкость продукции, изменчивость технологии в жизненном цикле спроса и научно-технический уровень системы. Признание инновации проявляется в том, что технологическая система открыта для инноваций, осуществляемых на тех или иных участках. Приводя к повышению эффективности технологической системы, инновации не требуют существенной модификации других участков системы.

При формировании инновационного потенциала необходимо учитывать не только готовность организации, предприятия к инновациям, но и восприимчивость персонала к нововведениям. Поэтому необходимо учесть такие факторы, как мотивация труда, мотивация инженерного творчества, квалификация.

Характер восприятия одних и тех же инноваций отдельными частями производственной системы может быть различным, поэтому одной из важнейших задач формирования инновационного потенциала предприятия является создание условий, обеспечивающих признание инновации как можно большим числом составляющих (параметров) производственной системы.

На улучшение качества производственной системы в результате инноваций можно рассчитывать лишь в том случае, если имеет место их признание производственной системой в целом. Для этого необходимо оптимальное сочетание таких свойств инноваций, как:

- объект инноваций;

- уровень инноваций;

- сочетание свойств целостности и обособленности инноваций и процесса их внедрения;

- степень радикальности инноваций;

- степень видоизменения инноваций;

- форма восприятия инноваций.

Исходя из этого можно сделать вывод, что потенциал предприятия является главным критерием целесообразности его существования. Через развитие потенциала идет развитие организации и ее подразделений, а также всех элементов производственно-хозяйственной системы. Развитие организации в данном случае рассматривается как реакция на изменения внешней среды и потому носит стратегический характер.

Задача управления развитием инновационного потенциала состоит в том, чтобы перевести потенциал предприятия из одного состояния в другое, более высокое, достаточное для достижения цели.

Развитие инновационного потенциала предприятия характеризуется наличием оптимальных результатов внедрения новой или усовершенствованной инновационной продукции и технологических процессов. Здесь следует решать задачи, касающиеся оценки степени новизны инноваций и различий в их уровне. При оценке инновационной деятельности необходимо учитывать следующие показатели:

- удельный вес инновационной продукции в общем объеме выпускаемой предприятием продукции;

- влияние инноваций на конечные технико-экономические результаты финансово-хозяйственной деятельности предприятия;

- влияние инноваций на эффективное использование производственных ресурсов предприятия.

Следует отметить, что инновационный процесс по своей сути является процессом, характеризующимся сложным поведением и множеством неизвестных и неизмеряемых количественных показателей.

Формирование инновационного потенциала предприятия предполагает, в частности, создание информационной базы инновационной деятельности. Практическая реализация указанного направления предусматривает разработку системы показателей, характеризующих следующие аспекты инновационной деятельности:

- взаимосвязь между инновационной активностью и характеристиками предприятия;

- взаимосвязь между технологической кооперацией предприятий и инновационными характеристиками продукции;

- инновационную деятельность в отраслевой структуре;

- взаимосвязь между инновациями и результатами деятельности предприятии;

- инновационную деятельность в региональных структурах.

Анализ системы формирования и развития инновационного потенциала позволяет установить ряд особенностей, характеризующих деятельность предприятия в перманентно изменяющемся экономическом пространстве: чувствительность; способность к обучению; способности генерировать подходящие к ситуации необычные решения; экспериментирование; внутренняя коммуникабельность; готовность к риску; абсорбционность. На основе перечисленных черт следует сформулировать такое отдельное качество предприятия, как инновационность.

Формирований развития инновационного потенциала предприятия позволит обеспечить:

- достижение высокой конкурентоспособности выпускаемой инновационной продукции на внутреннем и внешнем рынках;

- обеспечение максимальных темпов обновления инновационной продукции и технологий;

- достижение высокого технологического уровня производства;

- оптимальное с экономико-экологических позиций использование всех видов ресурсов: природно-материальных, информационно-энергетических и человеческих;

- снижение загрязнения окружающей среды и обеспечение экологической безопасности при создании и реализации инновационной продукции.

И. В. Еремин

Российский университет кооперации (г. Москва)

Особенности организации финансовой службы

в интегрированных структурах

В условиях активизации экономической интеграции хозяйствующих субъектов возникнет необходимость организации финансовых и экономических служб на интеграционной основе.

Для полноценной реализации всех процедур, связанных с управлением финансами в интегрированных компаниях, рекомендуется создание централизованной финансовой службы, объединяющей плановые, финансовые, экономические и бухгалтерские службы под единым руководством.

Под службой понимаются работник, группа, бюро, отдел, управление или другой элемент организационной структуры управления (структурное подразделение), специализирующееся на выполнении комплекса однородных функций управления.

Функции и полномочия целесообразно распределять между службами следующим образом.

Планово-экономическая служба проводит разработку и осуществление:

- инвестиционной политики (формирование портфеля ценных бумаг, обоснование инвестиций, оценка рисков) – взаимодействие с банками, инвестиционными организациями и иными финансовыми институтами;

- кредитной политики (определение целесообразности, сроков, сумм и условий привлечения кредитов и других заемных средств), взаимодействие с банками;

- ценовой политики (расчет цен, их структуры, определение целесообразности изменения цен и финансового результата) – взаимодействие с производственными и сбытовыми службами, службой по внутреннему аудиту и финансовому управлению холдингом;

- налоговой политики (методы налогового планирования, оптимизации налогообложения) – взаимодействие с информационно-аналитической службой, службой по внутреннему аудиту и финансовому управлению холдингом и бухгалтерией.

На базе этого основными функциями службы являются:

- оперативное управление финансовыми потоками (ежедневное), составление графиков платежей (привязка к срокам налоговых платежей, выплаты заработной платы и основных производственных расходов);

- формирование стратегических планов, бизнес-планов; составление средне- и краткосрочных планов, бюджетов по доходным и расходным статьям (по видам бюджетов и по отдельным организациям, входящим в группу) и ежемесячный контроль за его выполнением;

- планирование финансовых результатов (на год с разбивкой по кварталам) по видам деятельности, по отдельным проектам, по отдельным хозяйственным структурам и осуществление контроля за реальным финансовым результатом;

- разработка вариантов управленческих решений с точки зрения оценки рисков, правовых, налоговых и иных финансовых последствий, оценка дополнительных затрат на их внедрение, определение общего финансового результата операции;

- анализ отклонений фактических показателей от плановых и выявление их причин;

- анализ эффективности применяемых методов планирования в организации и в ее дочерних структурах;

- участие в разработке бухгалтерской и налоговой учетной политики, общей для всех структур холдинга;

- контроль за исполнением всеми структурами, дочерними компаниями и отделами разработанных планов и бюджетов;

- подготовка отчетов об итогах работы, ее эффективности за установленные периоды.

Информационно-аналитическая служба:

- осуществляет контроль за изменениями действующего законодательства, политической и экономической ситуации;

- ведет сбор информации о действующих и потенциальных партнерах, их финансовом состоянии, оценивает степень надежности совместной работы;

- прогнозирует и дает экспертные оценки и заключения возможных изменений законодательства и их последствий по тем или иным управленческим решениям.

Служба по внутреннему аудиту и финансовому управлению холдингом:

- участвует в разработке бухгалтерской и налоговой учетной политики, общей для всех структур холдинга;

- осуществляет контроль за ведением бухгалтерского, управленческого и налогового учета в дочерних компаниях в соответствии с утвержденной учетной политикой;

- внедряет в дочерних структурах разработанные методы и формы планирования и контролирует их осуществление;

- следит за своевременностью подготовки и представления бухгалтерской и налоговой отчетности дочерними структурами в государственные органы, полнотой и сроками уплаты налогов;

- составляет отчет о результатах планирования в структурах холдинга по установленным периодам.