Тема Потенціал національної економіки

| Вид материала | Документы |

- Законодавчо нормативна база функціонування національної економіки України, 48.97kb.

- Про результати комплексного аудиту національної економіки, 139.14kb.

- Національний науковий центр „інститут аграрної економіки” національної академії аграрних, 319.01kb.

- План проведення семінарів кафедри економіки України на 2011/2012, 36.64kb.

- Тема Поняття І сутність менеджменту, 1716.89kb.

- За переліком дисциплін програми підготовки бакалаврів з економіки підприємства дисципліна, 140.21kb.

- Проблеми виховання на традиціях національної культури, 214.76kb.

- Персонал І трудовий потенціал підприємства. Зарубіжний досвід формування та ефективного, 94.01kb.

- Кривоозерська районна державна адміністрація, 16.85kb.

- В. С. Шовкалюк заступник директора Департаменту інноваційної діяльності та трансферу, 394.62kb.

8.2. Класифікація соціально-економічних прогнозів

Однією з найважливіших характеристик соціально-економічного прогнозування є класифікація (типологія) прогнозів. В економічній теорії і практиці існують різні підходи до класифікації. Спільним є те, що типологія базується залежно від класифікаційних ознак. Такими ознаками можуть бути: масштаби об'єкта; час випереджання; елементи відтворення; функції прогнозу; джерела прогнозної інформації і т. д. Однак велика кількість таких ознак без чітко визначених характеристик ускладнює створення єдиної класифікації (рис. 8.3). Зазначені прогнози відрізняються один від одного не тільки тривалістю прогнозного горизонту, а й характером прогнозної інформації (кількісні, якісні параметри) та гіпотезою про можливість зміни певних тенденцій розвитку в межах прогнозного горизонту.

За елементами та напрямами відтворення вирізняють прогнози первинних факторів виробництва та прогнози суспільних потреб

Уі Прогнозний горизонт Характер інформації Гіпотеза про можливість зміни тенденцій Оперативні | Короткострокові | Середньо-строкові | Довгострокові | Далеко-строкові |

| | ||||

| 1—3 місяці | до 1 року | 1—5 років | 5—10 років | 10-20 років |

| Кількісна | Кількісно-якісна | Якісно-кількісна | Якісна | |

| Зміна тенденцій не очікується | Можлива зміна тенденцій | |||

Рис. 8.3. Класифікація прогнозів за часом випереджання

За масштабами об'єкта прогнозування (залежно від рівня аг-регування) прогнози поділяються на глобальні, макроекономічні, секторів економіки, міжгалузевих народногосподарських комплексів, галузеві, регіональні, локальні, підприємств та ін.

За часом випереджання (прогнозним горизонтом) прогнози класифікують на оперативні, короткострокові, середньострокові, довгострокові та далеко строкові.

Прогнози первинних факторів виробництва є вихідними в системі економічного прогнозування. До цієї групи належать: прогнози природних ресурсів (землі, води, палива, мінеральних ресурсів); матеріальних ресурсів (прогнози виробництва продуктів переробки природних ресурсів); трудових ресурсів (демографічні прогнози, прогнози трудових ресурсів, прогнози ринку та продуктивності праці); фінансових ресурсів (прогнози доходів та витрат бюджетів і фондів, інвестицій тощо); науково-технічні прогнози і т. п.

До прогнозів суспільних потреб належать прогнози, що характеризують потреби в продукції (роботах, послугах). З огляду на це виокремлюють прогнози загальнодержавних, виробничих, особистих і т. п. потреб, а також прогнози економічної кон'юнктури.

Важливе місце у системі соціально-економічних прогнозів належить соціальним прогнозам, які охоплюють прогнози споживчого попиту населення, попиту населення на суспільні товари, рівня життя населення, соціального складу суспільства і т. д.

За функціональною ознакою прогнози класифікуються як пошукові (дослідницькі) та цільові (нормативні).

Пошукові прогнози базуються на умовному продовженні в майбутнє тенденцій розвитку об'єкта в минулому з урахуванням чинників, здатних змінити ці тенденції.

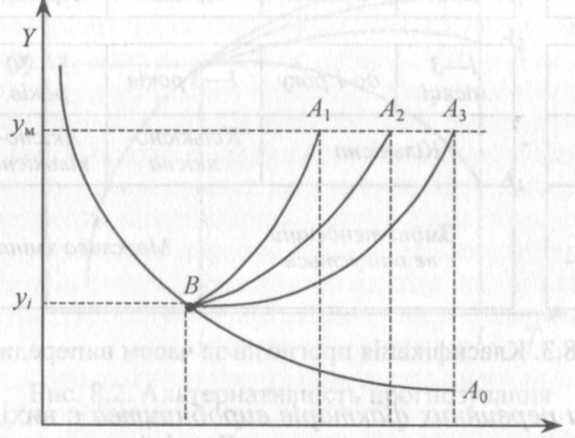

Цільові прогнози розробляються на підставі заздалегідь визначеної мети. Іх розробка спирається на принцип цілеспрямованості і пов'язана з управлінським аспектом прогнозування. Побудова цільових прогнозів здійснюється у зворотному порядку: спочатку встановлюють мету (ум), а потім шукають способи її досягнення, визначають цільові етапи (рис. 8.4)

Рис. 8.4. Пошуковий і цільовий прогнози

8.3. Методи соціально-економічного прогнозування

Методами прогнозування називають сукупність прийомів і оцінок, що дають змогу на підставі аналізу колишніх (ретроспективних) внутрішніх і зовнішніх зв'язків, притаманних об'єкту, а також їхніх змін зробити достатньо вірогідне судження щодо майбутнього розвитку об'єкта. Нині кількість відомих методів і прийомів прогнозування перевищує 150. Вибір методів прогнозування здійснюється згідно з характером об'єкта та вимогами до інформаційного забезпечення прогнозів.

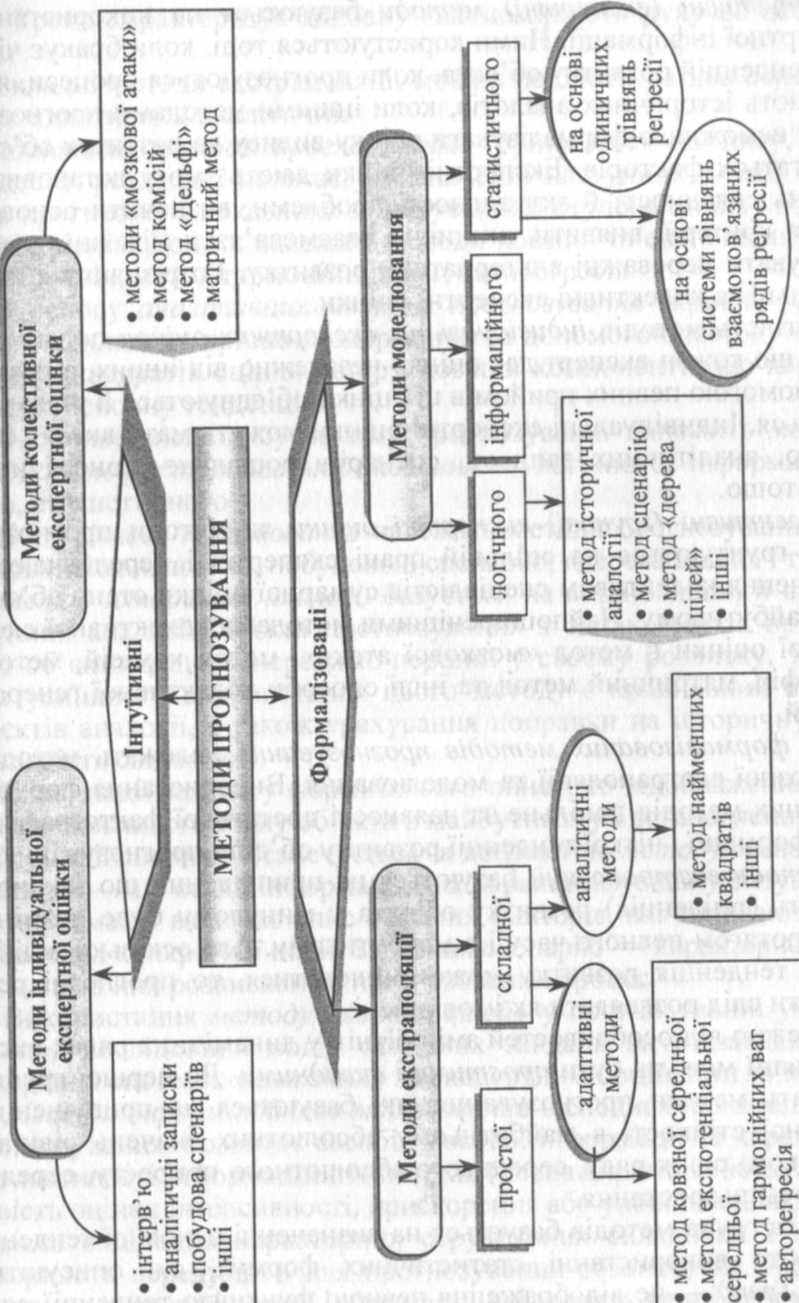

Досвід, накопичений сучасною прогностикою, показує, що, за всієї різноманітності методів прогнозування, їх (залежно від ступеня формалізації) можна об'єднати в дві групи: інтуїтивні й формалізовані (рис. 8.5).

Інтуїтивні (експертні) методи базуються на використанні експертної інформації. Ними користуються тоді, коли бракує чітких тенденцій розвитку об'єкта, коли прогнозуються процеси, які не мають історичних аналогів, коли іншими методами прогнозування неможливо формалізувати оцінку впливу на розвиток об'єкта багатьох факторів. Експертні оцінки дають змогу встановити ступінь складності й актуальності проблеми, визначити основні цілі та критерії, виявити чинники і взаємозв'язки між ними, обгрунтувати переважні альтернативи розвитку. Розрізняють індивідуальні та колективні експертні оцінки.

Сутність методів індивідуальних експертних оцінок полягає в тому, що кожен експерт дає оцінку незалежно від інших, а потім за допомогою певних прийомів ці оцінки об'єднуються й узагальнюються. Індивідуальні експертні оцінки можуть мати вигляд інтерв'ю, аналітичних записок, сценаріїв соціально-економічних подій тощо.

Колективні (групові) експертні оцінки як методи прогнозування ґрунтуються на спільній праці експертів і передбачають визначення колективом спеціалістів сумарної оцінки стану об'єкта в майбутньому. Найпоширенішими методами колективної експертної оцінки є метод «мозкової атаки», метод комісій, метод «Дельфі», матричний метод та інші способи колективної генерації ідей.

До формалізованих методів прогнозування належать методи прогнозної екстраполяції та моделювання. Використання формалізованих методів доцільне за наявності достатньої фактографічної інформації і чіткої тенденції розвитку об'єкта прогнозування.

Методи екстраполяції базуються на припущенні, що закономірність (тенденція) розвитку об'єкта у минулому буде незмінною протягом певного часу і в майбутньому. Але оскільки в дійсності тенденція розвитку може змінюватися, то прогнозні результати слід розглядати як імовірнісні.

Залежно від особливостей змін рівнів у динамічних рядах екстраполяції можуть бути простими і складними. До першої групи належать методи прогнозування, які базуються на припущенні відносної стійкості в майбутньому абсолютних значень рівнів, середнього рівня ряду, середнього абсолютного приросту, середнього темпу зростання.

Друга група методів базується на визначенні основної тенденції, тобто використанні статистичних формул, які описують тренд. Тренд — це відображення певною функцією тенденції ряду динаміки. Його зображують у вигляді гладкої кривої (траєкторії). Тренд характеризує головну закономірність руху об'єкта в часі.

Складні методи екстраполяції можна поділити на два основні типи: адаптивні й аналітичні.

Адаптивні методи прогнозування ґрунтуються на тому, що процес їх реалізації полягає у визначенні наступних у часі значень прогнозного показника з урахуванням ступеня впливу попередніх рівнів. До них належать методи ковзної та експоненціальної середніх, метод гармонійних ваг, авто регресія.

В основу аналітичних методів прогнозування (кривих зростання) покладено принцип одержання за допомогою методу найменших квадратів оцінки детермінованої компоненти, що характеризує основну тенденцію.

Особливе місце в сучасному прогнозуванні належить методам багатофакторного моделювання — логічного, інформаційного, статистичного.

До логічного моделювання належать методи прогнозування за історичною аналогією, побудовою сценарію, «дерева цілей» і т. д.

Метод історичної аналогії базується на встановленні й використанні аналогії об'єкта прогнозування з однаковим за природою об'єктом, що випереджає перший у своєму розвитку. Умовою успішного використання цього методу є правильний вибір об'єктів аналогії, а також урахування поправки на історичну зумовленість свідомості.

Якщо події задано у формі їхнього опису, то відображення варіантів можливого стану об'єкта в майбутньому і встановлення часу його здійснення забезпечується за допомогою методу сценарію. Сценарій — це огляд інформації, яка характеризує дану ситуацію. Ця інформація включає опис окремих факторів, які впливають на здійснення конкретної події. Завдання сценарію — характеристика умов, що в них розвивається прогнозований процес.

Використання методу «дерева цілей» у прогнозуванні уможливлює послідовний поділ основних завдань на підзавдання і створення системи «зважених» за експертними оцінками зв'язків.

Методи інформаційного моделювання є специфічною галуззю прогнозування. Розвиток засобів масової інформації та характерні властивості інформаційних потоків (певна спрямованість, можливість оцінки інтенсивності, прискорення або уповільнення, можливість виділення характерних структурних складових і т. п.) створюють передумови для прогнозування розвитку на підставі вивчення джерел масової інформації, які містять певні необхідні, логічно впорядковані гіпотези.

Найбільш поширеними є методи прогнозування, засновані на статистичному моделюванні. Методи статистичного моделювання поділяються на дві групи.

- Метод прогнозування на підставі одиничних рівнянь регресії. Форму взаємозв'язку одного явища з іншими явищами, об'єктами і процесами можна зобразити у вигляді рівняння регресії: у =/(хь х2,..., хт). Прогноз здійснюється підстановкою в нього значень ознак-факторів й оцінкою очікуваного середнього значення результативної ознаки. Для встановлення області розсіювання визначаються довірчі інтервали. Прогнозування за регресивними моделями може здійснюватися тільки після перевірки моделей на адекватність.

- Метод прогнозування на підставі системи рівнянь взаємопов'язаних рядів динаміки. Цей метод є найскладнішим, але з його допомогою можна одержати оцінку не тільки результативної, а й факторних ознак, тобто аналіз взаємопов'язаних рядів динаміки виражається за допомогою системи рівнянь регресії. Прогноз у такому разі ліпше піддається змістовій інтерпретації, ніж звичайна екстраполяція.

8.4. Прогнозування економічного і соціального розвитку України

Процес пізнання економічної реальності вимагає побудови економетричних моделей, причому кожна така модель грунтується на певній економічній закономірності, яку необхідно економічно сформулювати й кількісно визначити на підставі статистичних даних.

Економетричні моделі є найпоширенішим типом соціально-економічних моделей, використовуваних для аналізу й прогнозування розвитку національної економіки. Вони складаються з функціональних регресійних і балансових рівнянь, які кількісно визначають взаємозв'язки та пропорції між макроекономічними величинами на всіх фазах процесу відтворення. Економетричні моделі спочатку використовували у формі простих моделей, що описують певну частину процесу відтворення. В останні десятиліття дістали розвиток складні (комплексні) економетричні моделі, що мають відображати функціонування економіки загалом.

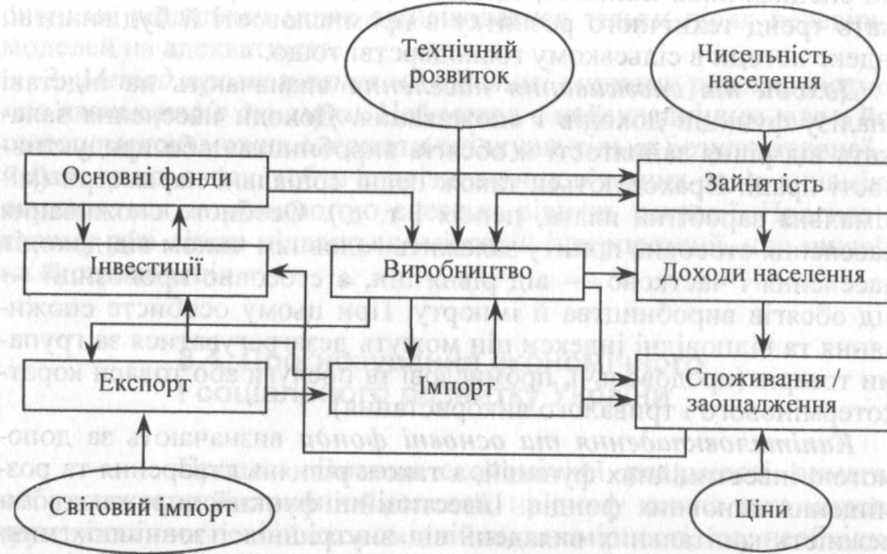

Економічний зміст комплексних економетричних моделей визначають взаємозв'язки макроекономічних величин на окремих фазах процесу відтворення, виражені рівняннями моделі. Економетричні моделі містять такі основні змінні та співвідношення: обсяг виробництва; доходи та споживання населення; капіталовкладення та основні фонди; рівень зайнятості та безробіття; обсяги зовнішньої торгівлі та ін.

Обсяг виробництва, як правило, визначають за допомогою виробничої функції, що відбиває залежність виробництва від виробничих чинників, головно від робочої сили та капіталу. Обсяг виробництва може відображатись як валовий випуск, ВВП, ВНД. Виробничі функції зазвичай дезагрегують за галузями економіки. До специфічних чинників, що впливають на виробництво, належать тренд технічного розвитку в промисловості й будівництві, індекс погоди в сільському господарстві тощо.

Доходи та споживання населення визначають на підставі аналізу функцій доходів і споживання. Доходи населення залежать від рівня зайнятості й обсягів виробництва або продуктивності праці. Враховуються також певні соціальні параметри (мінімальна заробітна плата, пенсія і т. д.). Особисте споживання населення стосовно попиту залежить головним чином від доходів населення і частково — від рівня цін, а стосовно пропозиції — від обсягів виробництва й імпорту. При цьому особисте споживання та відповідні індекси цін можуть дезагрегуватися за групами товарів (продовольчі, промислові та послуги або товари короткотермінового і тривалого використання).

Капіталовкладення та основні фонди визначають за допомогою інвестиційних функцій, а також рівнянь створення та розміщення основних фондів. Інвестиційні функції виражають залежність капітальних вкладень від внутрішніх і зовнішніх чинників, однак у деяких моделях, особливо короткострокових, інвестиції вважають заданими величинами. Уведення в дію основних фондів залежить від обсягів капітальних вкладень з урахуванням лагу (часового запізнення).

Рівень зайнятості та безробіття моделюють за допомогою рівнянь економічно активного та пасивного населення. Пропозиція робочої сили залежить від чисельності населення у працездатному віці, а попит — від обсягів виробництва в окремих галузях і в країні загалом, продуктивності праці, рівня та структури інвестицій, доходу. Цим змінним притаманна значна інерція, тобто залежність від рівня зайнятості та безробіття у попередніх періодах.

Обсяги зовнішньої торгівлі визначають за допомогою рівнянь експорту-імпорту. Експорт залежить від обсягу виробництва вітчизняної продукції та від обсягу імпорту з інших країн. Імпорт, з погляду валютних резервів, залежить від експорту, а з точки зору потреб — від обсягу вітчизняного виробництва або від споживання та інвестицій.

Макроекономічна модель може також містити інші змінні та співвідношення процесу відтворення, які' стосуються видатків, фінансів, кредитів, запасів тощо.

Описані взаємозв'язки та змінні можна ілюструвати схемою (рис. 8.6), в якій взаємозв'язки блоків ендогенних змінних позначено прямокутниками, а блоки екзогенних змінних — овалами.

Рис. 8.6. Блоки змінних і зв'язки між ними в комплексній економетричній моделі

Метою складних макроекономічних моделей комплексного соціально-економічного розвитку країни є відображення функціонування усієї економіки. їх поступово вдосконалюють і пристосовують до потреб практики. Такі моделі розвиваються, головним чином, у двох напрямах — динамізації, поглиблення внутрішньої змістовності моделей та часової й галузевої дезагрегації моделей. Це сприяє вдосконаленню внутрішніх зв'язків між окремими блоками моделей і забезпечує змістовність моделей через системне відображення всіх фаз процесу суспільного відтворення Системи моделей створюють на рівні окремих країн (французька, італійська, німецька та ін.), на рівні груп країн (західно-

європейська, східноєвропейська, північноамериканська тощо) та на рівні світового господарства загалом.

Економетричні моделі в країнах Східної Європи почали застосовувати на початку 70-х років XX ст. Найсуттєвіших результатів у побудові комплексних економетричних моделей досягнуто в Росії, Україні, Угорщині та Польщі.

Соціально-економічне прогнозування в Україні

Серед перших макроекономічних моделей України були моделі УКР-1 та УКР-2, розроблені в Науково-дослідному економічному інституті при Держплані УРСР. Більш детальна та присто-сованіша до тодішньої планової методики модель УКР-2 була сформована по семи взаємопов'язаних блоках (Промисловість, Сільське і лісове господарство, Будівництво, Транспорт і зв'язок, Торгівля і громадське харчування, Інші галузі матеріального виробництва, Підсумкові республіканські показники). Модель УКР-2 вважали дезагрегованою моделлю великого розміру, яка мала 79 регресійних і 22 балансові рівняння.

У 1990-ті роки Інститутом економіки Національної академії наук та Міжнародним центром інформаційних технологій та систем Міністерством освіти і науки України було розроблено кілька версій систем макроеконометричних моделей прогнозування економіки України УКР-МАКРО. Метою побудови взаємопов'язаної системи моделей, за допомогою якої можливе прийняття ефективних рішень, є характеристика розвитку економіки України в перехідний період на макрорівні за різними сценаріями. Перші дві версії УКР-МАКРО-1 і УКР-МАКРО-2 було побудовано на підставі макропоказників за схемою балансу народного господарства. Останні версії — УКР-МАКРО-3 і УКР-МАКРО-4 — за системою національних рахунків (СНР).

На етапі прогнозування за системою УКР-МАКРО-3 було розглянуто два варіанти сценаріїв — оптимістичний і песимістичний. Керівними змінними були визначені обсяги імпорту нафти і газу, а також показники інфляції, фоновими змінними — погодні умови та ситуація у вугільній промисловості. Оптимістичний погляд було засновано на тому, що постачання енергоносіїв здійснюватиметься зростаючими темпами, погодні умови — сприятливі, ситуація у вугільній промисловості — стабільна. Песимістичний прогноз передбачав уповільнений спад у постачанні енергоносіїв, несприятливі погодні умови і нестабільну ситуацію у вугільній промисловості. За версією УКР-МАКРО-4 також було розглянуто два варіанти — уповільнене чи прискорене зростання частки інвестицій у реальному ВВП.

Пізніше Інститут економічного прогнозування НАН України розробив «Макромодель економіки України-1». Модель зорієнтована на розробку середньострокових прогнозів динаміки ключових макроекономічних параметрів. Модельні зв'язки розглянуті у секторному розрізі на підставі показників і залежностей СНР з урахуванням цілей економічної політики.

Зазначена модель має блокову структуру й призначена для обчислення прогнозних показників у щорічному вимірюванні. Блоки представлені моделями секторів: реального, споживання та доходів населення, державного, зовнішньоекономічного та грошово-кредитного. Взаємодія між блоками виявляється у побудові та узгодженні ключових індикаторів платіжного і монетарного балансів, СНР та балансу державного бюджету.

На базі «Макромоделі економіки України» було розраховано більшість макроекономічних показників «Прогнозу економічного і соціального розвитку України на середньостроковий період». Наведено можливі найнижчі, ймовірні та верхні межі коливання реального ВВП та індексу інфляції, а також імовірний, оптимістичний, песимістичний сценарії можливих змін основних агрегатів розподілу ВВП, бюджетних і монетарних показників.

Певний інтерес становить розробка Інституту кібернетики ім. В.М.Глушкова НАН України —моделювальна система «Бюджет». Вона призначена для розв'язання завдань бюджетного та макроекономічного моделювання, зокрема для оцінювання очікуваних надходжень до державного бюджету й обсягів його найважливіших витрат, прогнозування динаміки цін, обсягів платоспроможного попиту, експортно-імпортних потоків тощо. Ця система використовувалася під час розробки проекту Державного бюджету України.

У тому ж інституті розроблено модель середньострокового прогнозування (автори — Б. Панасюк, І. Сергієнко, Л. Гуляниць-кий). Ця економетрична модель призначена для обчислення щорічних темпів зростання ключових макроекономічних змінних (реального ВВП, рівня інфляції та безробіття) і ґрунтується на використанні виробничих функцій Кобба—Дугласа.

Серед менш масштабних моделей слід вирізнити дві перспективні для аналітичного використання моделі: квартальну (річну) модель прогнозного розрахунку реального ВВП (Кібернетичний центр НАН України), ґрунтовану на використанні методу групового використання аргументів, та довгострокову економетричну модель економічного зростання у перехідних економіках, засновану на регресійному аналізі з виокремленням інституціональних чинників (Міжнародний валютний фонд).

Державне прогнозування економічного і соціального розвитку України.

Відповідно до Закону України «Про державне прогнозування та розроблення програм економічного і соціального розвитку України» прогнози економічного і соціального розвитку мають розроблятися на середньостроковий (5 років) та короткостроковий (1 рік) періоди. У прогнозах повинні бути відображені:

- аналіз соціально-економічного розвитку країни за попередній період і характеристика головних проблем розвитку економіки та соціальної сфери;

- очікувані зміни зовнішньополітичної та зовнішньоекономічної ситуації та їхній вплив на економіку країни;

- оцінка впливу можливих заходів державної політики у прогнозному періоді на розвиток економіки та соціальної сфери;

- цілі та пріоритети економічного і соціального розвитку та пропозиції щодо напрямів державної політики на відповідний період;

- прогноз кон'юнктури на внутрішніх і зовнішніх ринках стратегічно важливих товарів (послуг);

- основні макроекономічні та інші необхідні показники і баланси економічного і соціального розвитку, в тому числі по галузях і регіонах;

- висновки щодо тенденцій розвитку економіки країни у прогнозному періоді.

Прогноз економічного і соціального розвитку на середньостроковий період використовується під час розроблення проекту Програми діяльності Кабінету Міністрів. Параметри прогнозу на короткостроковий період використовуються для розроблення Державної програми економічного і соціального розвитку та для оцінки надходжень і формування показників державного бюджету.