К. С. Эсселинг Харм Ван Нимвеген

| Вид материала | Документы |

- Ван Дейк Антонис (1599—1641), 76.1kb.

- Тойн А. ван Дейк вопросы прагматики текста, 1064.11kb.

- Хенри ван де вельде, 90.42kb.

- Президентская администрация М. Ван Бюрена (1837-1841 годы) § Путь к президентству, 229.14kb.

- Ван Эйк (van Eyck) Ян (около 1390-1441), нидерландский живописец, 43.2kb.

- Тема I: Реформы Ван Мана и крушение первой династии Хань, 73.37kb.

- Внеклассное мероприятие «Безумная любовь моя Бетховен!» «Благодарить, где только можешь,, 59.91kb.

- Величайший живописец эпохи Возрождения Ян ван Эйк (ок. 1390-1441) открывает плеяду, 112.34kb.

- Методики формування стилістичних умінь майбутніх учителів початкових, 430.88kb.

- Лицензированная медсестра, Эрик Ван Вийнгаерден, доктор медицинских наук, Херман Боббаерс,, 1773.58kb.

Рисунок 4.J Пример обзора маршрута

ные данные. Количество перемещений документа из одного отдела и другой в сочетании с количеством отделов, вовлеченных в процесс, дают информацию о возможном возникновении запаздывания длительности цикла процесса.

Таким образом, можно решить, требуется ли проведение дополнительного анализа длительности цикла. Это изучение может также указать, что в конечном счете предпочтительней: перегруппировывать мероприятия или объединять отделы.

В примере, представленном на Рисунке 4.J, был сделан вывод о желательности проведения анализа своевременности выполнения процессов. Этот анализ проливает свет на существенные запаздывания (см. Рисунок 4.Н в разделе 4.5.1). Одним из предпринятых действий было внесение изменений в маршрут вовлеченных процессов. Процессы были разбиты на подпроцессы, выполняющиеся параллельно. Количество вовлеченных отделов было ограничено и каждый отдел стал получать только те документы, которые необходимы для осуществления его собственных мероприятий. Максимальное количество последующих перемещений документов между отделами было снижено до 7.

При анализе маршрута движения документов следует рассмотреть производительность и затраты на применение и возможное привлечение альтернативных методов перемещения документов (пневматическая почта, компьютерные сети, телефонные почтовые системы и т. д.). При изучении вопроса автоматизации офиса следует принять во внимание возможности применения форм электронной почты (E-mail, Internet и т. д.).

4.8 Определение точности и тщательности операций по обработке данных

4.8.1 Введение

В этом контексте внутренний контроль, направленный на обеспечение точности и тщательности операций по обработке данных, понимается как всевозможные виды контроля и проверок информационной системы, административной организации, управления бизнес-процессами, осуществляемыми руководством организации или от его имени. Это включает в себя меры внутреннего контроля, которые встроены в административные бизнес-процессы и контрольные действия, выполняемые независимым контрольным офисом.

| Дата. | 03-13- 1992 | Код документа: |

| Проект: | Адм. оогвнизация | Фаза проекта: Анализ |

| Команда, работающая над проектом: | Процедура закупок | Предметная область: Процессы осуществления закупок |

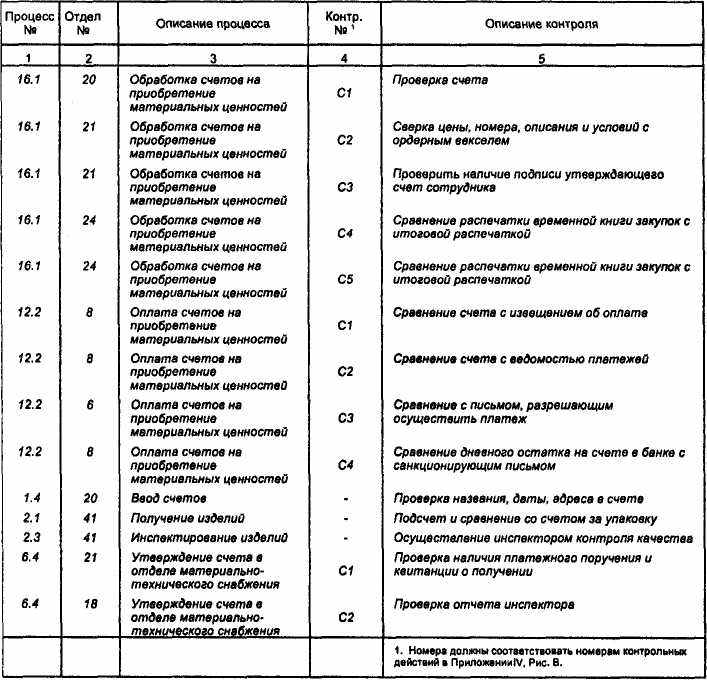

| Составитель документа: | П. Дженсен | Предмет: Обзор мероприятий по заполнению счетов (накладных) на приобретенные материалы и контролю |

Рисунок 4.К Типичный перечень контрольных мероприятий

Отправной точкой этих видов анализа является оценка того, действительно ли административные бизнес-процессы организованы таким образом, что получаемая система управления информацией достаточно точно и полно представляет те вопросы, которые информация затрагивает. Для оценки внутреннего контроля вам необходимо иметь ясное представление об организации административных бизнес-процессов. Понимание, необходимое для проведения этой оценки, может быть частично получе-

но при помощи схемы управления формами (см. Раздел 3.9.8) или схемы обращения форм (см. Раздел 3.9.9). Оба обзора нацелены па дальнейшее рассмотрение отдельных процессов. Крайне важный обзор всех процессов должен быть получен путем разработки перечня контрольных действий всех процессов. На Рисунке 4.К приведен пример такого перечня. Если добавляется дополнительная колонка, в которой указывается, что делать, если определенное мероприятие выполнено или выполнено частично, то это называется схемой управляющей структуры.

Понимание может также быть достигнуто путем изображения схемы общего обзора административного бизнес-процесса (Раздел 3.9.4); даже если подходит только общий обзор, а схема управления формами и схема обращения форм не применимы, все равно стоит составить эти схемы или добавить к общему обзору перечень контрольных действий, как показано на Рисунке 4.К.

На Рисунках 4.L и 4.М приведен план контроля. Он включает в себя отдел кадров и отдел труда и зарплаты. Полный план мероприятий по

| Контрольный № | Описание контроля |

| С1 С2 СЗ С4 С5 С6 С7 C8 С9 С10 С11 С12 С13 С14 С15 С16 | Приложение Введение Формальный контроль точности, завершенности и оснований (причин) для предложенной операции Программное управление вводом путем применения системы децентрализованного ввода данных Контрольная проверка, осуществляемая контроллером введенных операций Приёмочный контроль Вероятностный контроль, осуществляемый централизованной компьютерной системой Контроль, осуществляемый пользователем при помощи обзоров регистрационного журнала Контроль суммарных контактов Контроль суммарного маршрута Контроль определенных операций Контроль завершающихся операций, которые, однако, должны быть изменены Контроль завершающихся списков сигналов Контроль расчетов Контроль управляющих кодов в информационных системах платежной ведомости и трудовых ресурсов Контроль зарегистрированных данных Контроль доступности (наличия) Контроль функционирования и результат децентрализованных контрольных мер Последовательность контроля Схематический обзор последовательности контроля |

Рисунок 4.L Пример плана по контролю качества: отдел персонала и отдел труда и заработной платы

| Контрольный № | Описание контроля |

| С13 | Контроль управляющего кода в информационной системе платежной ведомости и трудовых ресурсов Цели: Проверка использования кодов в платежной ведомости и в информационной системе управления трудовыми ресурсами План: Коды проверяются ежемесячно на основе обзора записей Операция: Использование кодов проверяется с помощью обзоров, упомянутых выше и таблиц, содержащихся в Справочнике трудовых ресурсов и списочного состава. Менеджер отдела кадров информируется о выявленных отклонениях. Отдел кадров отвечает за внесение исправлений. Внутренний контроль отдела кадров отслеживает реализацию исправлений посредством обзоров в течение последующего месяца обработки. Для получения дальнейшей информации смотри применимые процессы административной организации, касающиеся управления таблицами. Документация: Проверенные отклонения упоминаются в отчете таблицы управления командой, работающей над проектом. Этот отчет накапливается внутренним контролем отдела кадров в текущем и в следующем году. |

Рисунок 4.М Пример плана по контролю качества: отдел персонала и отдел труда и заработной платы

осуществлению контроля представлен на Рисунке 4.L, детальная разработка управляющего воздействия С13 представлена на Рисунке 4.М.

4.8.2 Оценка организации системы внутреннего контроля

Определение

Оценка организации системы внутреннего контроля должна быть проведена в соответствии со следующими этапами:

A. Сформулировать систему внутреннего контроля.

B. Оценить систему внутреннего контроля.

C. Оценить полную систему внутреннего контроля (для всех вместе взятых административных бизнес-процессов).

D. Сформулировать основные принципы изменения процессов и/ или системы.

А. Сформулировать систему внутреннего контроля

Организация системы внутреннего контроля должна в достаточной степени гарантировать, что:

- Используемые исходные материалы являются точными и полными. Эти исходные материалы должны состоять из форм (блан-

ков) заказа для отдела продаж, табелей для агентств по временному трудоустройству, прихода (приходных ордеров), доставленных на товарный склад грузов, кассовых счетов и т. д.

- Исходные материалы обрабатываются точно и тщательно. Эта обработка влечет за собой выполнение расчетов, (перегруппировки и т. д.)

- Исходные материалы регистрируются в административном бизнес-процессе и далее обрабатываются вовремя.

- В рамках, определенных для этой цели, принимаются решения и проводятся мероприятия, касающиеся административного бизнес-процесса. Эти рамки определяются применяемыми ограничениями и правилами.

Эти требования должны быть ясно и четко сформулированы командой по улучшению процесса. Для каждого административного бизнес-процесса должны быть определены гарантии, представляемые для обеспечения точности и основательности данных, и т. д.

В. Оценить систему внутреннего контроля

Система внутреннего контроля должна быть настроена таким образом, чтобы выявлять неумышленные и умышленные ошибки и расхождения и своевременно устранять их. Исследование структуры функционального разделения обеспечивает независимый контроль и регулирование системы. Функциональное разделение не должно ограничиваться сотрудниками отделов реальной организации. Можно также успешно использовать интересы и действия третьих лиц (к примеру, контроль баланса счетов банка владельцами счетов формирует элемент внутреннего контроля банка, а регистры ИСО 9000 обеспечивают оценку третьих лиц).

Функциональное разделение - это распределение мероприятий между отдельными людьми и/или отделами с точки зрения противоположных интересов.

Функциональное разделение может быть также введено между различными фазами цикла обработки операций, с тем чтобы провести разграничение между функциями управления, исполнения, хранения, документирования и контроля. Функция распоряжения принимает решения, которые оказывают влияние на административные бизнес-процессы, такие как закрытие заказов на продажу, закрытие заказов на приобретение и недопущение найма новых работников. Примерами функции исполнения являются мероприятия, осуществляемые в отделе отгрузки продукции, отделе приёмки или в отделе набора персонала. Функция хранения относится к накоплению запасов товаров на торговом складе. В то же

время, функция хранения может включать и себя депонирование и хранение претензий и долгов и даже такие вопросы как патенты, ноу-хау, лицензии и т. д. Контрольная функция включает в себя действия по контролю функционирования. Они представляют собой контрольные действия, встроенные в административный бизнес-процесс (отдел отгрузки продукции сравнивает складские документы, подтверждающие получение груза покупателем, и первоначальный заказ, полученный отделом продаж), а также контрольные действия, выполняемые независимой структурной единицей (отделом контроля).

Функциональное разделение может быть введено между различными фазами потока (движения) товаров или услуг через организацию. В производственной организации функциональное разделение может относиться к распределению мероприятий между отделами материально-технического снабжения (отдел закупок), производственным отделом и отделом продаж. В банке функциональное разделение может включать в себя размещение регистрации и вложение фондов на определенном рынке в двух разных отделах.

Третьей возможностью введения функционального разделения формируется дроблением мероприятий по разным товарам или услугам, которые организация производит или закупает. В торговой организации продажа различных неоднородных частей может осуществляться двумя разными отделами. Дробление задач в организации происходит на основе коммерческих или других соображений. Содействие развитию хорошего внутреннего контроля является всего лишь одним из определяющих факторов.

Использование автоматизированных систем в организации предъявляет особые требования к показателям внутреннего контроля из-за следующих факторов:

- Документирование исходных данных в ряде наборов данных (ручных и размещенных в разных местах) не проводится многократно, а происходит путем однократной записи в один или несколько взаимосвязанных (компьютеризированных и концентрированных в определенном месте) наборов данных (см. также Рисунки 4.N и 4.0 в Разделах 4.13.2 и 4.13.3).

- Интеграция (объединение в одно целое) наборов данных снижает возможность того, что ряд сотрудников будет обрабатывать одни и те же данные и сравнивать полученные результаты.

- Интеграция последовательных административных действий снижает вмешательство человека в административный процесс и таким образом снижает возможности для построения функционального разделения. Это может привести к снижению количества связей (форм и т. д.), которые должны пониматься сотрудниками или быть ясными для них. Иногда необходимость в функциональном разделении исключается, так как процесс полностью автоматизирован; к примеру, в ходе обмена данными или магнитными лентами между организациями.

- Концентрация мероприятий в компьютерном центре (разработка программ, ввод данных, наблюдение за выходными данными и т. д.) может побудить к использованию специальных мер по контролю.

В отношении внутреннего контроля необходимо гарантировать, что:

- Используемые программы приводят к желаемым результатам.

- В компьютер вводятся точные и полные данные.

- Используются правильные программы и наборы данных.

- Оборудование хорошо функционирует без нежелательного вмешательства во время работы программы.

- Наборы данных защищены от аварийных ситуаций.

- В наборы данных не вводятся неправильные или недопустимы исправления.

- Возможно восстановление в случае выхода из строя компьютера.

Эти гарантии могут быть также реализованы путем:

- Введения функционального разделения между проектируемыми требованиями системы, спецификациями пользователей, разработкой технических систем (программирование), оценкой разработанных систем и фактической обработкой данных. Пользователи должны быть убеждены в том, что разработанные программы приведут к желаемым результатам. Установка функционального разделения, упомянутая выше, должна помочь в выявлении несанкционированного использования программ.

- Введения при обработке данных функционального разделения между вводом, контролем и хранением наборов данных, компьютерных программ и обработкой данных при помощи компьютера.

- Внедрения специальных контрольных мер в компьютеризиро-

ванные процессы обработки, такие как программное управление, использование контрольных чисел, процедурное peгулирование, периодическое проведение проверок электронной обработки данных и т. д.

Часто в небольших организациях невозможно или неэффективно проводить строгое распределение функций. В этих небольших организациях

один человек может отвечать за весь процесс, поэтому будет неэффективно проводить добавляющий стоимость внутренний контроль по завершении отдельных подпроцессов или мероприятий. К примеру, в очень маленькой организации один человек может полностью отвечать за разработку продукции и он является единственным, кто способен проанализировать эффективность отдельных мероприятий в рамках цикла разработки новой продукции.

Часто имеют место сочетание различных функций. Следует избегать этого, с тем чтобы не оставлять незамеченными ошибки в обработке данных. Необходимо пересматривать и попутно оценивать установившееся функциональное разделение и контрольные меры, чтобы выяснить, отвечают ли они требованиям, описанным на этапе А. Следует указать недостатки и их причины.

C. Оценить полную систему внутреннего контроля (для всех административных бизнес-процессов вместе)

Система внутреннего контроля должна быть спроектирована на логическом уровне. Даже если внутренний контроль отдельных процессов может быть оценен как достаточный, это не исключает возможности ошибок отдельных сотрудников (пример: неполные, неточные, недопустимые, записанные или обработанные с опозданием операции). Следует осветить подобные разрывы в общей системе контроля путем оценки организации общей системы внутреннего контроля. Это можно эффективно реализовать на основе общего обзора, обсуждаемого в Приложении IV и контрольных действий, перечисленных на Рисунке 4.К. Общий обзор мер внутреннего контроля будет рассмотрен в Главе 5 (Рисунок 5.Е).

D. Сформулировать основные принципы изменения процессов и/или системы

На основе результатов этапов В или С определяется способ улучшения интеграции внутрифирменных средств контроля в административном бизнес-процессе.

4.8.3 Функционирование системы внутреннего контроля

Подтверждение того, что система внутреннего контроля хорошо установлена, еще не значит, что она действительно функционирует так, как это предполагалось. Всегда существует возможность, что административный бизнес-процесс будет функционировать не так, как это описано в схемах. Часто игнорируется выполнение регулирующих воздействий. Таким образом, время от времени необходимо оценивать фактическое функционирование системы внутреннего контроля.

В этой книге не представлены методологии оценки функционирования системы внутреннего контроля, поскольку потребовалась бы глубока обработка этих методов и методик. Такая обработка выходит за рамки данной книги. Мы ограничимся описанием ряда средств, которые могут применяться для оценки функционирования системы внутреннего контроля. Это описание предлагается вниманию читателей для того, чтобы' заинтересовать их вопросами, касающимися внутреннего контроля, предлагает помощь в оценке фактического функционирования систем!' внутреннего контроля.