К. С. Эсселинг Харм Ван Нимвеген

| Вид материала | Документы |

СодержаниеОрганизационная структура |

- Ван Дейк Антонис (1599—1641), 76.1kb.

- Тойн А. ван Дейк вопросы прагматики текста, 1064.11kb.

- Хенри ван де вельде, 90.42kb.

- Президентская администрация М. Ван Бюрена (1837-1841 годы) § Путь к президентству, 229.14kb.

- Ван Эйк (van Eyck) Ян (около 1390-1441), нидерландский живописец, 43.2kb.

- Тема I: Реформы Ван Мана и крушение первой династии Хань, 73.37kb.

- Внеклассное мероприятие «Безумная любовь моя Бетховен!» «Благодарить, где только можешь,, 59.91kb.

- Величайший живописец эпохи Возрождения Ян ван Эйк (ок. 1390-1441) открывает плеяду, 112.34kb.

- Методики формування стилістичних умінь майбутніх учителів початкових, 430.88kb.

- Лицензированная медсестра, Эрик Ван Вийнгаерден, доктор медицинских наук, Херман Боббаерс,, 1773.58kb.

иеся к первичным процессам, образуются из глинных целей организации и ключевых факторов успеха. Эти измерения будут использоваться для определения ключевых целей процесса.

иеся к первичным процессам, образуются из глинных целей организации и ключевых факторов успеха. Эти измерения будут использоваться для определения ключевых целей процесса.Определение

Ключевыми факторами успеха (КФУ) называются факторы, имеющие решающее значение для выполнения бизнес-плана организации.

Управление

Как только требования к первичным процессам определены, очень важно установить, как надо управлять этими процессами (с). Естественно, что управление будет направлено на то, чтобы удовлетворить требованиям клиентов, требованиям закона и внутренним целям. Таким образом, уровни риска, периодичность и финансовая значимость бизнес-процессов являются чрезвычайно важными факторами, которые необходимо анализировать и возможность возникновения дефицита которых необходимо минимизировать во время фазы проектирования.

Должны быть установлены стандарты для тех аспектов первичных процессов, которыми необходимо управлять. Эти стандарты имеют большое значение, так как они являются факторами, которые будут стимулировать проектирование новых административных бизнес-процессов. В результате административных бизнес-процессов необходимо будет получить данные, которые можно будет сравнить со стандартами.

Организационная структура

Выбранная организационная структура (d) также очень важна и является основой всего рассмотрения. Она включает методы передачи полномочий и выработки правил. При передаче полномочий сотрудники па высших уровнях обязаны следить за передаваемыми видами деятельности и регулировать их по мере надобности. В случае передачи должны быть установлены стандарты (такие как финансовые сметы), которым должны удовлетворять показатели деятельности на низших уровнях.

После того как организационная структура определилась, она должна быть задокументирована в форме схемы организационной структуры (см. приложение 1). Схема организационной структуры помогает попить формальные взаимосвязи внутри организации. Схема организации проясняет отношения внутри организации, но почти не содержит информации о функциях и мероприятиях внутри различных организационных единиц. Эти функции и мероприятия описываются в дополнениях к схеме организационной структуры, часто в устной форме или же записываются в действующих процедурах и рабочих инструкциях.

Отношение между бизнес-процессами, организационной структурой и методом управления дает основную информацию, необходимую для проектирования логической структуры административной системы. Теперь стало возможным прямо указать, кто из сотрудников должен нести ответственность за риск, связанный с каждым бизнес-процессом. Отсюда можно извлечь информацию, требуемую для управления и распределения ответственности в бизнес-процессах.

5.4 Мероприятие 2: Определение применения информации

Содержание системы информационного управления в организации может быть определено на основе управленческих решений, организационной структуры, а также методов управления и работы. Это включает:

- Информацию, которая используется для функционирования, выполнения и управления текущей деятельностью и связанных с ней обязанностей.

- Критерии качества для этой информации.

- Подходящий набор средств внутреннего контроля.

5.4.1 Требуемая информация

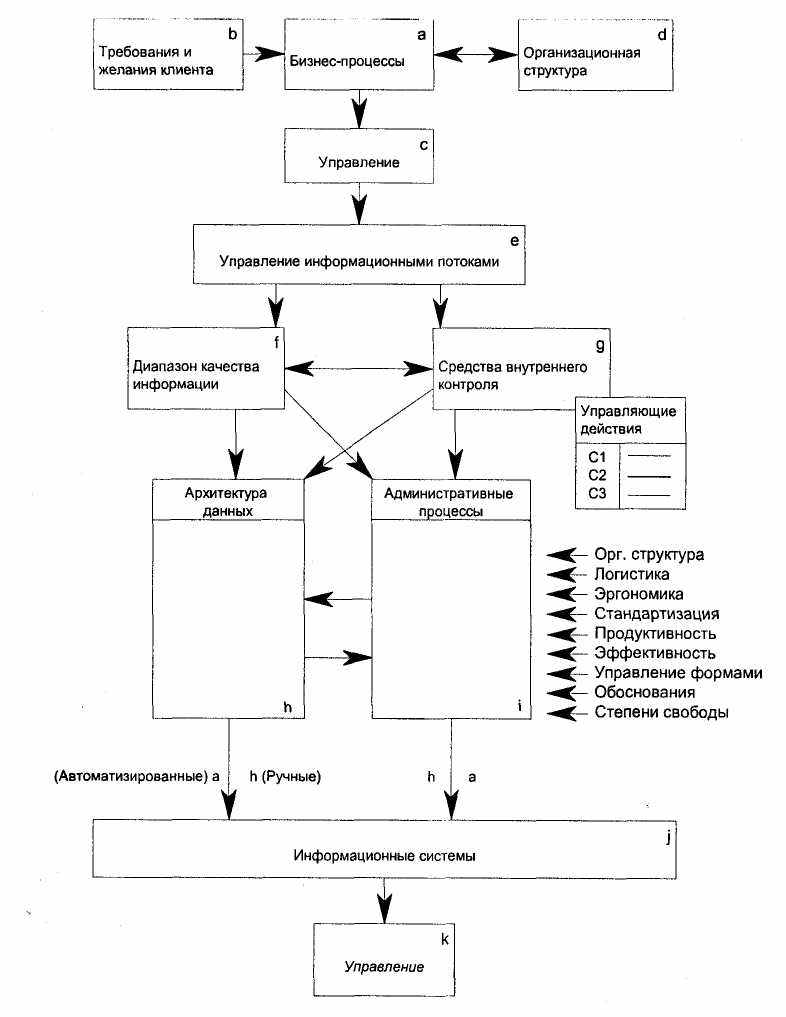

Рисунок 5.А показывает, что изначально информация, необходимая для каждой функции (например, контроля за производством, обеспечения качества, проектирования изделия), имеет большое значение для принятия стратегических, тактических и операционных решений. Текущие рабочие потребности, необходимые для управления функцией, используются для определения и составления отчетов по управлению, включающих в себя финансовую и нефинансовую информацию. Кроме того, должны быть заданы измерители показателей деятельности для:

- Ответственности, как внутри организации, так и вне ее.

- Реальной деятельности процесса (такой, например, как положение на складе, где хранится тот или иной товар).

- Внешней связи (например, информация, которую необходимо предоставить службам пенсионного страхования, здравоохранения, налогообложения и т. д.).

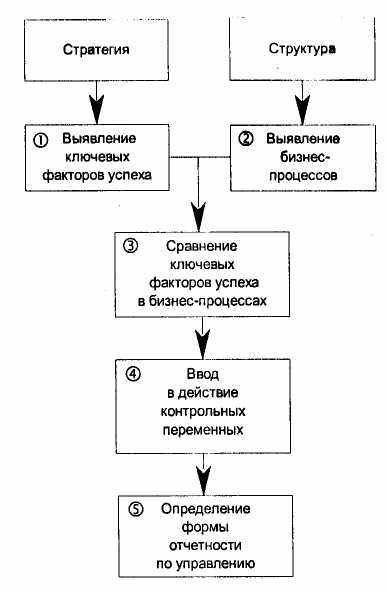

Важно четко определить, для чего именно необходима информация. Выявление требуемой информации может производиться согласно методу, состоящему из пяти мероприятий (см. Рисунок 5.В):

- Выявить ключевые факторы успеха (КФУ).

Рисунок 5.В Пять этапов метода

- Определить бизнес-процессы.

- Выявить взаимосвязи между ключевыми факторами успеха и бизнес-процессами.

- Определить или ввести в действие контрольные переменные.

- Определить форму и периодичность отчетности по управлению.

Два момента особенно важны для разработки формы и содержания систем информационного управления. (1) С одной стороны, данная система информационного управления должна быть получена из реализации организационных целей. Эти цели следуют из выбранной стратегии или сформулированной политики и соответствующих ключевых факторов успеха. (2) Внутренняя оперативная отчетность должна базироваться на бизнес-процессах организации. Наконец, бизнес-процессами необходимо управлять и их надо эксплуатировать.

В ходе первого мероприятия выделяются ключевые факторы успеха. Ключевые факторы успеха могут быть получены на основе стратегий и целей, выбранных организацией. Эффективность информационного уп-

равления и значительной степени определяется пониманием факторов, имеющих решающее значение для функционирования организации, и отчетностью по ним. Например, не имеет решающего значения тот факт, что государственная организация, ответственная за содержание памятников, исчерпала свое годовое бюджетное пособие. Заключение о финансах почти ничего не говорит о том, как проводится политика и реализуются цели. Перечень различных памятников, их возраст и число субсидируемых проектов дают намного более полное представление о работе организации. Слишком часто руководство сосредотачивается на финансовых соображениях, не обращая внимания на итоговое воздействие на цели организации или на улучшение этих целей.

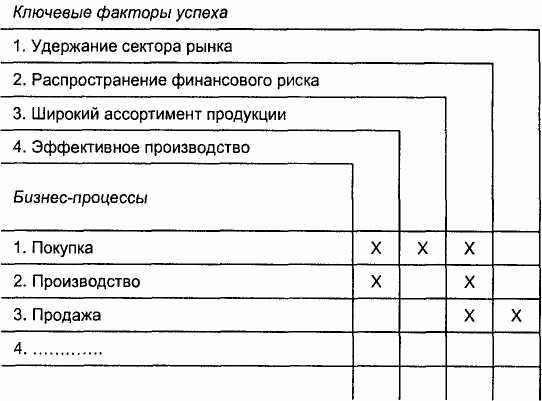

В ходе второго мероприятии выделяются бизнес-процессы. С помощью схемы функциональной организации, в существующий список бизнес-процессов вводится иерархия. Эта иерархия помогает понять структуру и состав всех процессов в организации. Детализацию бизнес-процессов следует проводить до уровня, на котором наблюдается явная связь с обязанностями и квалификациями соответствующих менеджеров. Методика, позволяющая достигнуть этой цели, описана в Приложении III. Иллюстрация взаимоотношений между ключевыми факторами успеха организации и типичными административными бизнес-процессами представлена на Рисунке 5.С.

Рисунок 5.С Определение взаимосвязей между ключевыми факторами успеха и бизнес-процессами: пример промышленной компании со стратегией слияния

Ключевые факторы успеха и бизнес-процессы связаны между собой при помощи матрицы, построенной в течение третьего мероприятия. Работая с этой матрицей, администрация должна задаться вопросом, какие именно ключевые факторы успеха оказывают влияние па бизнес-процессы; другими словами, где именно показатели деятельности бизнес-процессов соотносятся с ключевыми факторами успеха. В третьем мероприятии устанавливаются взаимосвязи между ключевыми факторами успеха и бизнес-процессами. На Рисунке 5.С эти связи представлены знаком X. Процесс покупки соотнесен с ключевыми факторами успеха эффективного производства. На этом рисунке качество закупленного материала в значительной степени определяет дефекты продукции.

| Определение | Контрольными переменными называются переменные-индикаторы, которые дают понимание качества выполнения бизнес-процесса |

В четвертом мероприятии устанавливаются или вводятся в действие контрольные переменные. На основе метода операционной, финансовой и организационной значимости администрация выбирает те X, которые должны быть выделены из матрицы.

Каждый X может быть расширен так, чтобы включать в себя одну или более контрольных переменных. Следует четко описать переменные, указать нормы и исходные данные и определить их работу путем тестирования случайной выборки. При этом используются известные логистические контрольные переменные, включая надежность и скорость поставки.

Набор контрольных переменных или показателей деятельности дает понимание общей работы бизнес-процессов и всех относящихся к ним элементов (входных ресурсов, обработки, продукции на выходе), и эти показатели также необходимо увязать с обязанностями и квалификациями администрации.

В пятом мероприятии описываются форма и периодичность отчетности по управлению. Эти отчеты состоят из оценок контрольных переменных в отношении стандарта, плана и/или прогноза. Финансовые отчеты используются для того, чтобы показать, согласуются ли процессы с утвержденным планом.

Таблицы в отчетах по управлению часто сопровождаются графиками. Текст отчета дает краткое объяснение наблюдаемых расхождений и другой важной информации (действий, предпринимаемых для исправления ситуации, объяснений для вышедших из под контроля точек, и т. д.). Желательно, чтобы таблицы и текст в сумме не превышали трех стандартных страниц.

| Описание | Информационное управление | Обработка данных | Сбор данных и документирование |

| А. Актуальность 1. Степень избыточности 2. Степень полноты 3. Степень детализации 4. Критическое (предельно допустимое) качество 5. Степень количественной измеримости 6. Степень точности 7. Степень информационного запаздывания 8. Скорость распространения информации 9. Длина информационного интервала 10. Степень непрерывности В. Надежность С. Форма представления D. Эффективность | + + + + + + + + + + + + + + | + ++ + ++ | + + + + + + + + + + + + + |

Рисунок 5.D Диапазон качества информации

Суть подхода заключается в том, чтобы задавать нужные вопросы в нужные моменты. Следует сначала узнать что-то о целях и процессах, а затем уже выяснять необходимую информацию.

5.4.2 Диапазон качества необходимой информации

Что касается заданных требований к информации, следует установить требования к ее качеству (f) в плане актуальности, надежности, формы представления и эффективности (см. Рисунок 5.D).

Требования к качеству в плане актуальности определяются несколькими критериями. Актуальность информации определяется, помимо других факторов, скоростью доставки данных, периодом, в течение которого доставляется информация (длиной информационного интервала), и полнотой данных.

С помощью столбцов «Информационное управление», «Обработка данных» и «Сбор данных и документирование» можно документировать информацию о требованиях, предъявляемых к набору данных, начиная с требований к управлению информацией. Схему можно читать слева направо. Если пользователь нуждается в подробной информации, то информацию следует детализировать.

Следует отметить, что требования, которые можно предъявить к обработке данных сточки зрения актуальности, являются лишь следствием скорости обработки данных. Первичные требования к обработке данных основаны главным образом на надежности и эффективности.

5.4.3 Цели и средства информационного управления

Основные меры информационного управления (также называемого внутренним контролем) (g) направлены на надежность сбора, документирования и обработки данных. Целью этих мер является обеспечение требуемой степени надежности информационного управления. Кроме того,

Управление формированием ожиданий:

1. Управление ожиданиями

Управление реальными событиями в бизнесе:

- Управление управлением

- Управление полномочиями

- Управление результатами производства

- Управление достижениями

- Управление производительностью

- Управление качеством

Управление реальными ситуациями в бизнесе:

8. Управление хранением

защита

- отчеты по счетам

управление контрактами на поставку материалов, включая деловые вопросы

продажи в убыток и приобретения

инвентаризация

Управление обработкой данных:

9. Информационное управление

- включая управление использованием контрактов на поставку материалов

- управление техническими функциональными подразделениями

- управление полномочиями

- вспомогательные меры

- определение количественных значений

- проверка ожидаемых (ex ante) данных

- дублирование документации и дальнейшая обработка

- наблюдение и руководство

Управление стандартами, используемыми в средствах контроля:

10. Управление стандартами

Управление проектированием и следования внутренней системе управления:

- Составляют ли правила эффективное и производительное целое?

- В достаточной ли мере выполняются правила?

Рисунок 5.Е Факторы информационного управления

формулируются требования к информационному управлению, вытекающие из требований клиентов или выпущенных законов и правил.

Точное определение основных мер информационного управления часто происходит позднее, уже в ходе разработки процессов. Однако важно еще на ранней стадии выявить меры информационного управления, так как они оказывают влияние на архитектуру данных (например, создавая избыточную документацию данных из опасения, что ее будет недостаточно) и архитектуру процесса (например, путем объединения контрольных операций).

Меры, которые необходимо выбрать для информационного управления, должны быть отлажены в соответствии друг с другом. Меры информационного управления иногда называются системой (см. также Раздел 4.8). Необходимо учитывать и факторы информационного управления, представленные на Рисунке 5.Е.

5.5 Мероприятие 3: Проектирование логической структуры

В данном мероприятии проектирования проводится обзор административно-организационной системы. Использование информации, требования, предъявляемые к системе информационного управления, и соответствующие средства информационного управления определяют окончательный проект процесса. Мы займемся вопросом обработки требований для их использования в проектировании административной системы. Логическое проектирование включает следующие элементы, начиная с указанных на Рисунке 5. А:

- Концептуальную модель данных (h).

- Иерархический обзор административных бизнес процессов (i).

- Дополнительный, более подробный анализ связей между моделью данных и административными бизнес-процессами (j).

5.5.1 Концептуальная модель данных

В Разделе 5.4 указывается, как составлять определения данных (h). Составление этих определений будет продолжено в фазе логического проектирования. В то же время, в течение этой процедуры будут установлены свойства приложений, для которых нужны данные, и отношения между этими приложениями. Для целей данной книги нет необходимости рассматривать вопросы моделирования данных в большом объеме; по этому предмету опубликовано достаточно много хорошей литературы.

5.5.2 Иерархический обзор административных

бизнес-процессов

Иерархический обзор административных бизнес-процессов (i) может дать понимание структуры и состава административной системы. Он демонстрирует внутреннюю иерархию административных бизнес-процессов в связи с функциями этой системы. В связи с этой функцией проводится целенаправленный обзор целей информационного управления (см. также Приложение III).

Мы сейчас рассмотрим тот факт, что исходя из бизнес-процессов, можно описать организованную иерархию процесса обработки данных с целью сформировать ожидания о приложении информации (описание см. в Разделе 5.4). Также выделяются процессы, являющиеся компонентами па-бора средств информационного контроля (описанных в мероприятии 2).

5.5.3 Связи между моделью данных и

административными бизнес-процессами

Модель данных и административные бизнес-процессы вместе составляют единую информационную систему (j). Во время фазы логического проектирования между этими двумя понятиями должна существовать четкая связь. Административные бизнес-процессы есть процессы обработки данных, во время которых проводится сбор и регистрация основных данных. Они подвергаются немедленной обработке или же хранятся некоторое время, а затем обрабатываются. После обработки они могут быть распространены сразу же или после периода хранения.

Таким образом, процесс охватывает ввод базовых данных и получение на выходе обработанных данных. Процесс должен быть организован так, чтобы на основе входных данных можно было получить требуемый результат на выходе. С помощью этого метода можно выделять мероприятия административной системы в соответствии с моделью данных.

Методика, применяемая к этому процессу, состоит в построении схемы информационных потоков. Эта методика стала известна как инструмент при разработке автоматизированных систем. Схема принципов административных бизнес-процессов (см. Приложение II) довольно часто используется в качестве схемы информационных потоков аналогичным образом.

С помощью схем информационных потоков или схем принципов анализируются методы создания выходных данных (требований к информации) из базовых данных, введенных ранее. Схема составляется таким образом, что входные и выходные данные изображаются в виде стрелок,

Рисунок 5.F.1 Схема информационных потоков: расчет финансовых смет на реализацию