Комплекс механизмов налогового стимулирования вузов 49 выводы по главе 1 68

| Вид материала | Отчет |

СодержаниеВыводы по главе 1 Рисунок 16 — Законодательство о налогах и сборах |

- Ов при инвестировании в сферу высшего профессионального образовании существенно ограничивает, 129.54kb.

- Совершенствование механизма налогового стимулирования научно-технической деятельности, 266.17kb.

- Методика составления и использования этического словарика. 23 Выводы по 1 главе, 885.87kb.

- Статья посвящена особенностям налогового регулирования инновационной деятельности, 448.18kb.

- «Молодые ученые о современном финансовом рынке рф», 134.36kb.

- Тематика курсовых работ по курсу «методы стимулирования сбыта», 22.95kb.

- Методика совершенствования налогового реформирования 48 Выводы, 8.05kb.

- Как написать реферат несколько не реферат, 29.03kb.

- Мотивация и механизмы стимулирования персонала, 329.59kb.

- Акцизы комментарий к главе 22 налогового кодекса, 3863.82kb.

ВЫВОДЫ ПО ГЛАВЕ 1

В настоящее время в Российской Федерации распространены механизмы льготного налогообложения преимущественно социального характера. Несмотря на паритетное соотношение механизмов социального и стимулирующего характера , стимулирующие механизмы не используются в пределах их потенциальных возможностей. Повсеместной практикой является предоставление льгот только тем образовательным организациям, которые в качестве основного источника финансирования своей деятельности имеют бюджетные средства. Наблюдается приверженность органов государственной власти и представительных органов власти муниципальных образований поддерживать в основном подведомственные им образовательные учреждения в интересах возможного сокращению бюджетных расходов на их развитие в будущем. Также отмечается ограниченное количество направлений, закрепляемых для направления высвободившихся в результате предоставления налоговой льготы ресурсов на цели действительного многостороннего развития образования (образовательный процесс, наука, инновации, укрепление материально-технической базы, повышение качества образовательного процесса). Такие механизмы не в полной мере поддерживают рост инвестиционной привлекательности образовательных организаций, но, в то же время, обладают выраженным стимулирующим эффектом и не исчерпали потенциал своих возможностей.

Стимулирующие механизмы льготного налогообложения ориентируются, прежде всего, на группы бюджетных учреждений в целом. В данном случае прослеживается заинтересованность регионов и муниципалитетов в уменьшении связанных с особенностями бюджетного процесса встречных потоков бюджетных средств (бюджетные учреждения полностью финансируются за счет бюджета по смете доходов и расходов, в т.ч. и в отношении уплаты налогов). В отношении непосредственно профессиональных образовательных учреждений предусматривается небольшое число льгот. При этом наличие в составе субъекта налоговой льготы именно образовательных учреждений профессионального образования. Как правило, в центре рассмотрения нормативных правовых актов находится более общая категория образовательных учреждений.

Тем не менее, в ходе анализа были выявлены некоторые льготы, распространяемые на учреждения конкретных уровней профессионального образования и даже на образовательные учреждения, обучающие по определенным специальностям. В общем случае конкретизация субъектов налоговой льготы на уровне образования является признаком стимулирующего характера налогового механизма. Однако механизмы льготного налогообложения в части транспортного содержали конкретизацию объектов налоговой льготы даже в составе механизмов с выраженной социальной направленностью. Определяющей характеристикой социальной направленности льгот в данном случае были условия ее предоставления, полностью исключавшие их состава стимулируемых направлений предпринимательскую деятельность. В целом, отмечая наличия опыта регионов во внедрении механизмов налогового стимулирования, следует выделить следующие особенности данного опыта: применяемые механизмы хотя и отличаются однородностью по частоте их применения регионами, но не выделяются большим разнообразием составляющих механизм элементов и имеют большой потенциал для их дальнейшего развития и усиления социальной направленности.

Глава 2 ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОГО МЕХАНИЗМА В РАМКАХ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННОЙ ПРОГРАММЫ СТИМУЛИРОВАНИЯ ВЫСШЕЙ ШКОЛЫ

2.1. РАЗРАБОТКА ПЕРЕЧНЯ МЕХАНИЗМОВ ЛЬГОТНОГО НАЛОГООБЛОЖЕНИЯ И ХАРАКТЕРИСТИКА ИХ ПРАВОВОЙ КОНСТРУКЦИИ И ЭКОНОМИЧЕСКОЙ МОДЕЛИ

На основании выделенных в ходе анализа практики внедрения налоговых льгот в субъектах Российской Федерации и муниципальных образований были выявлены и проклассифицированы 12 механизмов льготного налогообложения.

В используемой конструкции механизма льготного налогообложения в качестве основы была представлена налоговая льгота, инвестиционные скидки и налоговый кредит, амортизация.

В качестве составляющих механизм элементов, определяющих специфику воздействия налоговой льготы на экономику той или иной территории были

- выделены следующие составляющие:

- вид налога;

- субъект;

- уровень применения (субъект РФ, муниципальное образование);

- условия применения;

- направление воздействия (социальное или стимулирующее).

При этом отмечалось, что выявленные элементы налогового механизма определенным образом взаимодействуют и определяют значение друг друга. Анализ практики внедрения налоговых льгот продемонстрировал следующие устойчивые связи и закономерности:

1) Механизмы социальной направленности, как правило, не рассматривают в качестве субъекта налоговой льготы организацию, осуществляющую инвестирование в сферу образования как таковую.

2) Механизмы стимулирующей направленности, как правило, рассматривают в качестве субъекта налоговой льготы организацию-инвестора как хозяйствующий субъект, заинтересованного в получении высоко квалифицированных кадров и расширении своей деятельности с помощью научно-исследовательских разработок и проектов.

В настоящее время в Российской Федерации распространены механизмы льготного налогообложения преимущественно социального характера. Несмотря на паритетное соотношение механизмов социального и стимулирующего характера , стимулирующие механизмы не используются в пределах их потенциальных возможностей. Повсеместной практикой является предоставление льгот только тем образовательным организациям, которые в качестве основного источника финансирования своей деятельности имеют бюджетные средства. Наблюдается приверженность органов государственной власти и представительных органов власти муниципальных образований поддерживать в основном подведомственные им образовательные учреждения в интересах возможного сокращению бюджетных расходов на их развитие в будущем.

Также отмечается ограниченное количество направлений, закрепляемых для направления высвободившихся в результате предоставления налоговой льготы ресурсов на цели действительного многостороннего развития образования (образовательный процесс, наука, инновации, укрепление материально-технической базы, повышение качества образовательного процесса).

Такие механизмы не в полной мере поддерживают рост инвестиционной привлекательности образовательных организаций, но, в то же время, обладают выраженным стимулирующим эффектом и не исчерпали потенциал своих возможностей.

Стимулирующие механизмы льготного налогообложения ориентируются, прежде всего, на группы организаций-инвесторов. В отношении непосредственно организаций-инвесторов предусматривается небольшое число льгот. Как правило, в центре рассмотрения нормативных правовых актов находится общая категория «российские организации». Тем не менее, в ходе анализа доказана необходимость применения механизмов налогового стимулирования для организаций-налогоплательщиков, осуществляющих инвестирование организаций сферы образования.

В общем случае конкретизация субъектов налоговой льготы, налогового кредита, ускоренной амортизации, налогового изъятия на уровне организации-инвестора является признаком стимулирующего характера налогового механизма.

Однако механизмы льготного налогообложения в части транспортного и земельного налога содержали конкретизацию объектов налоговой льготы даже в составе механизмов с выраженной социальной направленностью. Определяющей характеристикой социальной направленности льгот в данном случае были условия ее предоставления, полностью исключавшие их состава стимулируемых направлений предпринимательскую деятельность.

В целом, отмечая наличия опыта регионов во внедрении механизмов налогового стимулирования, следует выделить следующие особенности данного опыта: применяемые механизмы хотя и отличаются однородностью по частоте их применения регионами, но не выделяются большим разнообразием составляющих механизм элементов и имеют большой потенциал для их дальнейшего развития и усиления социальной направленности.

Необходимо обратить внимание на механизмы сдерживающего влияния законодательных барьеров в применении мер налогового стимулирования вузов

Под законодательными барьерами в представленной работе понимается группа правовых и нормативных ограничений, препятствующих реализации на практике перспективных механизмов налогового стимулирования вузов.

Природа законодательных барьеров проистекает из жестких правил и ограничений, которые устанавливаются государством на уровне законов и подзаконных актов. Проведенный анализ показал, что действующие механизмы налогового стимулирования как для организаций и физических лиц, реализующих проекты в области образования, так и для других экономических субъектов являются, главным образом, общими. В этом реализуется принцип всеобщности и равенства налогообложения. Так, общими являются льготы в отношении безвозмездной передачи имущества в рамках благотворительной деятельности в порядке, установленным Федеральным законом от 11.08.1995 г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях», а также льготы, связанные с формированием целевого капитала. К последним относятся: освобождение от НДС передача денежных средств некоммерческим организациям на формирование целевого капитала, а также освобождение от обложения налогом на прибыль организаций доходов в виде денежных средств, полученных на формирование целевого капитала, доходов от доверительного управления целевым капиталом, наконец, доходов от использования целевого капитала. Вместе с тем отсутствуют льготы по налогу на прибыль организаций для жертвователей - юридических лиц, равно как и для физических лиц по налогу на доходы физических лиц. Федеральное законодательство, регламентирующее общие принципы и порядок налогообложения, не предусматривает специфических налоговых льгот, обусловленных взаимодействием организаций и физических лиц с учреждениями высшего профессионального образования. Так, например, расходы на образование не учитываются при определении налоговой базы по налогу на прибыль организаций для юридических лиц. Но принимаются расходы на подготовку и переподготовку штатных сотрудников.

Как следствие, ограниченным становится потенциал реализации механизмов налогового стимулирования в области организации корпоративных образовательных программ, а также на основе ряда благотворительных форм или организации долгосрочных благотворительных программ с привлечением инвестиций для вузов со стороны представителей частного сектора экономики; в части расширения сферы платных образовательных услуг на основе долгосрочных контрактов на предоставление образовательных услуг, заключенных между вузами и компаниями.

Второй аспект детализированного анализа законодательных барьеров применения механизмов налогового стимулирования позволяет выделить наличие следующего явления в современном налоговом законодательстве, а именно неточность прописываемых норм. В результате возникают налоговые риски в виде возможных финансовых потерь. Причем финансовые потери могут возникать как вследствие наложения налоговыми органами штрафных санкций, так и косвенных потерь вследствие полного отказа от формально предоставленной законодательством льготы или дополнительных затрат с целью «устранения» противоречивости действующего законодательства (например, через дополнительный документооборот, привлечение налоговых консультантов и т.д.).

Так, Налоговым кодексом РФ предусмотрено освобождение от обложения НДС услуг по предоставлению жилья в найм (пп.10 п.2 ст. 149 НК РФ). Однако из-за нечеткости положений законодательства налоговые органы нередко превратно трактуют данную норму в отношении правомерности применения образовательными учреждениями. Неправомерность их трактовки определяется следующим.

Во-первых, ст. 671 гл.35 ГК РФ «Наем жилого помещения» предусмотрено, что жилое помещение может быть предоставлено во владение и пользование физическим лицам для проживания в нем на основании договора найма. При этом в соответствии с п.1 ст. 673 ГК РФ объектом договора найма жилого помещения может быть изолированное жилое помещение, пригодное для постоянного проживания (квартира, жилой дом, часть квартиры или жилого дома). Согласно ст. 15 Жилищного кодекса РФ (далее - ЖК РФ) жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства)

Во-вторых, образовательное учреждение, предоставляет в пользование жилые помещения, относящиеся к жилищному фонду.

До 1 марта 2005 года действовал ЖК РСФСР и Федеральный закон от 24.12.1992 №4218-1 «Об основах федеральной жилищной политики», в соответствии с которыми жилищный фонд представлял совокупность всех жилых помещений независимо от форм собственности, включая жилые дома, специализированные дома (общежития, гостиницы-приюты, дома маневренного фонда и другие виды жилых помещений (ст. 5 ЖК РСФСР, статьи 1.7 Федерального закона «Об основах федеральной жилищной политики»). При этом указывалось, что для проживания рабочих, служащих, студентов, учащихся, а также других граждан в период работы или учебы могут использоваться общежития. Под общежития предоставляются специально построенные или переоборудованные для этих целей жилые дома (статья 109 ЖК РСФСР).

Таким образом, общежития образовательных учреждений по ЖК РСФСР и Федеральному закону «Об основах федеральной жилищной

политики» относились к жилищному фонду, то есть условия применения льготы, предусмотренной подпунктом 10 пункта 2 статьи 149 НК РФ, соблюдены. С 1 марта 2005 года вступил в силу и действует ЖК РФ. В соответствии с пунктом 1 статьи 19 ЖК РФ жилищный фонд - это совокупность всех жилых помещений, находящихся на территории Российской Федерации. Следовательно, общежития независимо от их принадлежности относятся к жилищному фонду. На это же указывается в Письме Министерства финансов РФ от 26.07.2006 г. № 02-03-09/2027.

Второй пример касается инновационной деятельности вузов, успешная реализация которой в настоящее время также является критерием инвестиционной привлекательности образовательных организаций. Федеральным законом от 19 июля 2007г. №195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных условий для финансирования инновационной деятельности» предоставлено освобождение от обложения НДС реализации исключительных прав (в том числе передача по договору отчуждения или лицензионным договорам) на отдельные объекты интеллектуальной собственности, в частности, изобретение, полезная модель, ноу-хау и др. (пп.26 п.2 ст.149 НК РФ). В целом положительная оценка указанного нововведения, однако, сопровождается налоговым риском, связанным со ссылкой на лицензионные договора. В результате фактически вне льготы оказываются сублицензионные договора, которые с гражданско-правовой точки зрения по существу не имеют тех последствий, которые могли бы заслуженно отразиться на применении льготы по НДС.

Таким образом, исследование законодательных барьеров, затрудняющих массовое использование финансовых ресурсов для развития учреждений высшего профессионального образования, позволяет утверждать, что их наличие препятствует эффективному применению механизмов налогового стимулирования по следующим направлениям:

- деформация организационно-экономической конструкции механизма налогового стимулирования (невозможность реализации механизма из-за законодательных барьеров);

- сокращение экономических эффектов от недостаточного применения механизмов налогового стимулирования (снижение, недополучение доходов, увеличение расходов, снижение рентабельности, ухудшение финансовой и материально-технической базы вуза, снижение бюджетного эффекта и др.);

- сокращение внеэкономических эффектов от недостаточного применения механизмов налогового стимулирования (снижение инновационной составляющей развития для отдельного предприятия, недополучение необходимых профессиональных знаний и компетенций и др.);

- возникновение дополнительных расходов, в частности, на судебные рассмотрения вследствие неточности норм налогового законодательства;

- другие существенные направления.

Организационные барьеры по признанию как образовательных организаций, так и представителей бизнеса и отдельных физических лиц нередко имеют существенное значение для эффективного применения механизмов налогового стимулирования, вплоть до нивелирования положительных эффектов их реализации. Успешная работа по применению механизмов налогового стимулирования привлечения инвестиций российскими вузами зависит от:

- привлекательности российских вузов как реципиентов инвестиций;

- профессионализма и компетентности решений, принимаемых компаниями и отдельными физическими лицами, выступающими в качестве инвесторов в деятельности вузов;

- слаженности и эффективности взаимодействия налоговых органов и организаций (отдельных физических лиц), претендующих на получение налоговых преференций.

Привлекательность вузов как реципиентов инвестиций определяется, в частности, следующими критериями:

- ориентация на экономическую эффективность, окупаемость инвестиций, возможность выстраивания долгосрочных отношений;

- наличие развитых механизмов управления финансовыми ресурсами и имущественным комплексом вузов, основанные на информационной прозрачности их деятельности;

- высокий уровень организации бизнес-процессов и принимаемых управленческих решений;

- внедрение системы урегулирования конфликтов интересов и рисков менеджмента.

Практика работы российских вузов демонстрирует, что лишь небольшое количество вузов удовлетворяют полностью таким требованиям. У большинства вузов отсутствуют среднесрочные программы и стратегии развития, в том числе программы реализации образовательных или иных инвестиционных проектов, имеющие технико-экономическое обоснование, модели проектного управления и финансирования. Не внедрена практика программно-целевого управления, система центров прибылей / затрат, система экономического стимулирования деятельности персонала. Управление ресурсами часто сводится к бюджетно-сметному планированию и контролю за исполнением смет и поступлением бюджетного финансирования.

Не существует системы публичного раскрытия информации в объеме, обязательном для государственных и муниципальных образовательных учреждений. Отчетная (операционная и финансовая) информация не являются доступными и, как правило, раскрываются только в объемах, необходимых для продвижения услуг на рынке. Как правило, отсутствуют внутренние процедуры ревизии и публичного подтверждения достоверности операционной и финансовой отчетности; В результате ограничивается умение вузов ориентироваться в рыночных механизмах, привлекать инвестиционные ресурсы, использовать преимущества создания открытого информационно прозрачного рынка образовательных и научно-исследовательских услуг.

Вторым фактором успешной работы по применению механизмов налогового стимулирования привлечения инвестиций российскими вузами выступает профессионализм и компетентность решений, принимаемых компаниями и отдельными физическими лицами, выступающими в качестве инвесторов в деятельности вузов. При этом практика рассмотрения заявлений на предоставлении налоговых преференций изобилует примерами, свидетельствующими о непроработанности представленных коммерческим организациями документами, наличии в них ошибок и прочее.

Однако наиболее существенную составляющую организационных барьеров, препятствующих применению механизмов налогового стимулирования привлечения инвестиций в российские вузы, составляют слаженность и эффективность взаимодействия налоговых органов и организаций (отдельных физических лиц), претендующих на получение налоговых преференций при выполнении требований нормативно-правовых документов в части «налоговых» условий по применению налоговых льгот. К «налоговым» условиям применения налоговых льгот прежде всего относятся:

- необходимость ведения раздельного учета доходов и расходов по видам деятельности, операциям, доходам, на которые распространяется льготный механизм налогообложения;

- требование о представлении дополнительных материалов, подтверждающих право налогоплательщика на использование той или иной льготы.

Экономические барьеры, препятствующие применению механизмов налогового стимулирования привлечения инвестиций в российские вузы, базируются на возможной экономической непривлекательности вузов в качестве инвестиционных объектов.

Базой для применения механизмов налогового стимулирования является коммерческая основа и взаимовыгодное сотрудничество при реализации совместного проекта либо некоммерческая поддержка с возможностью контроля целевого использования инвестиционных ресурсов. Экономические барьеры целесообразно выявлять с использованием следующего подхода:

1) Укрупненная оценка экономического потенциала российских вузов по направлениям: управление имуществом (включая коммунальное и техническое обслуживание, материально-транспортное обеспечение), финансовую и экономическую поддержку высшего профессионального образования;

2) Обобщенный анализ материально-технического и финансового потенциала вузов, выявление ключевых характеристик, определяющих финансовое положение вуза и его характеристику как потенциального получателя инвестиционных ресурсов (объемы финансирования, объемы образовательных услуг, объемы финансирования на НИОКР, исходное состояние материально-технической базы);

3) Оценка ограниченности финансово-экономического механизма функционирования вуза как государственного (муниципального) образовательного учреждения, финансируемого за счет средств соответствующих бюджетов. Оценка проводится на базе выявления ограничений, существующих в действующей практике бюджетного процесса в процессе планирования, контроля и расходования бюджетных средств для вузов – бюджетных учреждений. Кроме того, уделяется внимание оценке финансово-хозяйственной самостоятельности вузов – автономных учреждений в части принятия решений для реализации совместных проектов, являющихся экономической основой применения механизмов налогового стимулирования привлечения вузами инвестиционных ресурсов.

В рамках выполнения работ по проекту были выявлены также иные виды барьеров, препятствующие применению механизмов налогового стимулирования привлечения инвестиций в российские вузы. Среди них проанализированы:

- барьеры, связанные с реализацией «человеческого фактора» - технических ошибок, обусловленных необходимостью переработки, проверки и анализа большого объема данных (отчетности, форм, заявлений и пр.) для принятия решений о предоставлении налоговых льгот инвесторам в сфере высшего профессионального образования;

- барьеры, связанные с излишней концентрацией операционных рисков, вызванных сбоями в информационных системах, базах данных, ошибками в формулах и вычислениях;

- иные виды барьеров.

Среди последних выделим факт существенного старения основных фондов вузов. В настоящее время степень износа основных фондов в системе образования превышает 31%. В аварийном состоянии находится 4% государственных и муниципальных школ, 6,9% образовательных учреждений начального и 5,5% -среднего профессионального образования, 5,4% - высшего профессионального образования. Неудовлетворительная материально-техническая оснащенность учреждений профессионального образования не позволяет готовить высококвалифицированные кадры рабочих и специалистов, снижает возможности внедрения высокотехнологичных производств и привлечения инвестиций, порождает риск техногенных аварий и катастроф. Задача повышения конкурентоспособности отечественного образования не может быть реализована в полуразрушенных, неблагоустроенных учебных заведениях.

Необходимые мерами, в частности, можно считать:

- Совершенствование государственных нормативных документов, регламентирующих эксплуатационные параметры образовательных учреждений - строительных норм и правил, правил противопожарной безопасности, санитарно-эпидемиологических правил и нормативов и др., с учетом требований безопасности, экологических требований и необходимых условий организации образовательного процесса.

- Разработка стандартов учебно-материальной базы, регламентирующих необходимые и достаточные материально-технические нормы и правила организации образовательной среды на разных ступенях обучения.

- Совершенствование действующей и разработка новой типовой проектно-сметной документации на строительство образовательных учреждений различных типов/видов, а также реконструкцию действующих типовых проектов, прежде всего в сельской местности, с возможностью использования местных строительных материалов и различных источников энерго - и теплоснабжения в зависимости от климатической зоны.

- Разработка и реализация федеральной, региональных и муниципальных программ развития сети образовательных учреждений

Основным документом, определяющим возможности и условия применения механизмов льготного налогообложения на территории Российской Федерации, ее субъектов и муниципальных образований является Налоговый кодекс РФ (НК РФ).

В соответствии со ст. 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Вид налоговой льготы рассматривается как ядро механизма, на которое «нанизываются» дифференцированные элементы.

К таким видам льгот можно отнести:

- введение дифференцированных ставок по одному и тому же налогу для различных категорий налогоплательщиков;

- освобождение от уплаты налогов (полное или частичное, например, для отдельных видов деятельности или полученных доходов, инвестиций);

- особый порядок формирования налоговой базы для льготных категорий налогоплательщиков (увеличение размера и видов вычетов из налоговой базы,

- отнесение на затраты отдельных видов расходов, применение понижающего коэффициента);

- снижение непосредственно налоговой ставки налога для организаций и физических лиц – инвестиционных партнеров вуза;

Косвенными мерами налогового стимулирования, которые можно приравнять к налоговым льготам, являются

- применение ускоренной амортизации по основным средствам и нематериальным активам;

- реализация для ВУЗов товароматериальных ценностей без учета ограничительных положений ст. 40 НК РФ (документальное подтверждение приобретения ТМЦ для учебного процесса).

Следует заметить, что выделение лишь части налогоплательщиков для предоставления налоговых льгот является сущностной характеристикой этого налогового инструмента.

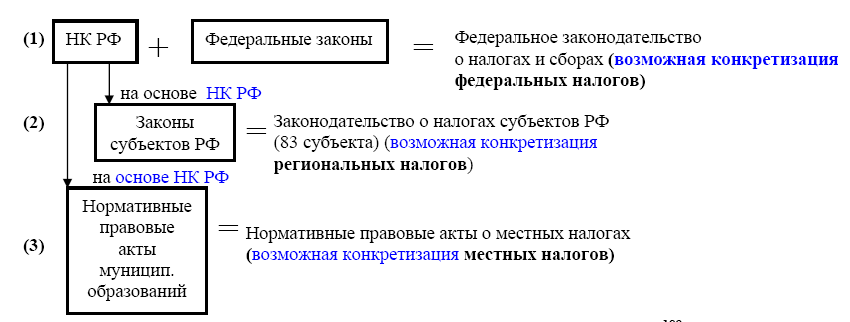

В законодательстве о налогах и сборах выделяется три уровня законодательной и исполнительной власти, каждый из которых имеет соответствующие компетенции в налоговой сфере. Соответственно, и налоговое законодательство включает в себя три уровня – федеральный, региональный и местный (Рисунок 16).

Рисунок 16 — Законодательство о налогах и сборах

Соответственно:

- льготы по федеральным налогам и сборам устанавливаются и отменяются НК РФ;

- льготы по региональным налогам устанавливаются и отменяются НК РФ и (или) законами субъектов Российской Федерации о налогах;

- льготы по местным налогам устанавливаются и отменяются НК РФ и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах .

При этом сохраняется подчиненность положений законов субъектов Российской Федерации и нормативно-правовых актов муниципальных образований положениям НК РФ, что проявляется в полномочиях последних по установлению и отмене налоговых льгот в пределах налоговых платежей в бюджет регионального (местного) уровня.

Введение льгот согласно действующему законодательству о налогах и сборах имеет ряд ограничений:

- нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера;

- не допускается устанавливать дифференцированные ставки налогов и сборов,

- налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- при установлении налоговых льгот на уровне субъектов Российской Федерации и муниципальных образований изменениям могут подвергаться такие элементы налогообложения, как - налоговые ставки (как правило, в установленных пределах), порядок и сроки уплаты налогов, а также могут предусматриваться дополнительные налоговые льготы и основания для их использования налогоплательщиками.

Относительно налоговых ставок в Налоговом кодексе РФ установлены следующие ограничения:

- налоговая ставка налога на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента;

- налоговая ставка налога на имущество организаций, устанавливаемая на уровне субъекта Российской Федерации, не должна превышать установленных НК РФ 2,2%;

- налоговая ставка транспортного налога может быть увеличена/уменьшена не более чем в 5 раз по сравнению с указанной в НК РФ;

- налоговые ставки по земельному налогу, устанавливаемые местными органами власти не могутпревышать 0,3/1,5% (в зависимости от категории земли) .

Таблица 6 - Анализ нормативной правовой базы по видам налогов

| Вид налога | Наименование составного элемента механизма налогового стимулирования |

| Налог на добавленную стоимость | - освобождение от исполнения обязанностей налогоплательщика (ст.145 НК РФ); - операции не признаваемые реализацией товаров, работ и услуг (ст.39 НК РФ); - операции не признаваемые объектом налогообложения по налогу (ст.146 НК РФ); - операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НКРФ); - применение пониженной налоговой ставки по отдельным товарам, работам, услугам (ст. 164 НК РФ) |

| Налог на прибыль организаций | - доходы, не учитываемые при определении налоговой базы (ст.251 НК РФ); - амортизируемое имущество (ст. 256 НК РФ); - порядок определения стоимости амортизируемого имущества ст. 257 НК РФ); - внереализационные расходы (ст. 265 НК РФ); - налоговые ставки (ст. 284 НК РФ). |

| Единый социальный налог | - объект налогообложения (ст. 236 п.3 НК РФ); - суммы, не подлежащие налогообложению (ст. 238 НК РФ); - ставки налога (ст. 241НК РФ). |

| Налог на имущество организаций | - общие положения (ст. 372 НК РФ); - налогоплательщики (ст.373 НК РФ); - особенности определения налоговой базы в рамках договора простого товарищества (договора о совместной деятельности) (ст. 377 НК РФ); - налоговая ставка (ст.380 НК РФ); - налоговые льготы (ст. 381НК РФ). |

| Транспортный налог | - общие положения (ст.356 НК РФ); - налоговая ставка (ст. 361 НК РФ); - налоговый период. Отчетный период (ст. 360 НК РФ). |

| Налог на доходы физических лиц | - социальные налоговые вычеты (ст. 219 НК РФ). |

На рисунке (рис. 17) представлена модельная структура механизма налогового стимулирования высшего профессионального образования:

- налоговая льгота - ядро механизма;

- элементы налоговой льготы - субъект льготы, вид налога, по которому применяется льгота, уровень государственной (муниципальной власти), условия предоставления льготы, направленностью льготы.

Среди составляющих налогового механизма можно выделить перечень тех, которые являются закрытыми и полностью определяемыми законодательством о налогах и сборах. Это – собственно вид налоговой льготы, вид налога, уровни государственной и муниципальной власти, на которых возможно применение налоговой льготы.

При формировании комплекса механизмов налогового стимулирования в обязательном порядке должны учитываться различия в организационно-экономических условиях работы учреждений.

Современные условия функционирования механизмов налогового стимулирования и особенности российского законодательства.

Рис. 17 Модель механизма льготного налогообложения

При оценке современных условий формировании комплекса механизмов налогового стимулирования в обязательном порядке следует учитывать различия в организационно-экономических условиях работы учреждений.

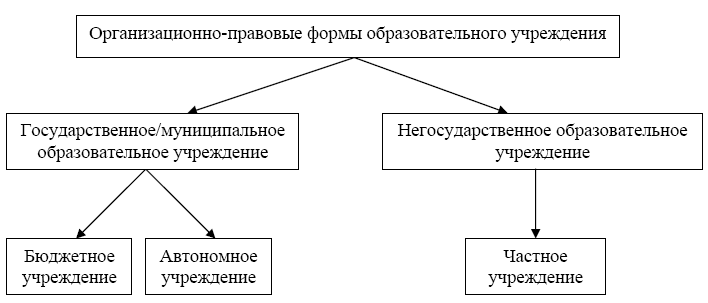

Организационно-правовые формы образовательных учреждений как налогоплательщиков

Рис.18. Организационно-правовые формы образовательного учреждения

Образовательные учреждения могут быть государственными (федеральными или в ведении субъекта РФ), муниципальными и негосударственными (п. 3 ст. 12 Закона № 3266-1( в ред.ФЗ № 122-ФЗ от 22.08.2004 г.)). Государственные и муниципальные учреждения, как правило, обозначают единым понятием — бюджетные образовательные учреждения (далее — БОУ).

Тип, вид и категория образовательного учреждения определяются в соответствии с уровнем и направленностью реализуемых им образовательных программ. Эти признаки устанавливаются при его государственной аккредитации, которую проводят государственные органы управления образованием. Право на образовательную деятельность появляется у учреждения после получения лицензии. Она выдается в соответствии с Положением о лицензировании образовательной деятельности, утвержденным постановлением Правительства РФ от 31.01.2009 № 277 (далее — Положение о лицензировании).

Юридическое лицо признается некоммерческой организацией, если оно не имеет в качестве основной цели своей деятельности извлечение прибыли и не распределяет полученную прибыль между участниками (ст. 50 ГК РФ). Некоммерческие организации могут быть созданы для достижения социально значимых целей, направленных на осуществление общественных благ. Некоммерческие организации могут осуществлять предпринимательскую

деятельность лишь постольку, поскольку это служит целям, ради которых они созданы.

Гражданский кодекс предусматривает такие формы некоммерческих организаций:- учреждение;- ассоциации и союзы;- другие. Федеральными законами установлены также другие формы некоммерческих организаций. А именно: некоммерческие партнерства, автономные некоммерческие организации, государственные корпорации (ФЗ от 12.01.96 №7-ФЗ).

В соответствии с Конституцией РФ и конкретизирующего конституционные

гарантии образовательного законодательства:

- все бесплатно должны обеспечиваться дошкольным воспитанием, общим средним образованием и начальным профессиональным образованием (по Конституции – средним профессиональным);

- бесплатным средним профессиональным образованием и высшим профессиональным образованием должны обеспечиваться те, кто прошел соответствующий конкурсный отбор на объявленных условиях.

Задачами законодательства Российской Федерации в области образования являются:

1) разграничение компетенции в области образования между органами государственной власти и органами управления образованием различных уровней;

2) обеспечение и защита конституционного права граждан Российской Федерации на образование;

3) создание правовых гарантий для свободного функционирования и развития системы образования Российской Федерации;

4) определение прав, обязанностей, полномочий и ответственности физических и юридических лиц в области образования, а также правовое регулирование их отношений в данной области.

Это исходные позиции, на которых должна базироваться система финансирования образования.

В соответствии с Законом «Об образовании» за образовательным учреждением закреплены права собственности:

- на денежные средства, имущество и иные объекты собственности, переданные ему физическими и юридическими лицами в форме дара, пожертвования или по завещанию;

- на продукты интеллектуального и творческого труда, являющиеся результатом его деятельности;

- на доходы от собственной деятельности образовательного учреждения и приобретенные на эти доходы объекты собственности.

Таким образом, за государственным или муниципальным учреждением профессионального образования в целях обеспечения образовательной деятельности в соответствии с его уставом учредитель закрепляет на праве оперативного управления здания, сооружения, имущество, оборудование, а также другое необходимое имущество потребительского, социального, культурного и иного назначения. Земельные участки закрепляются за образовательными учреждениями в бессрочное пользование.

Основными группами факторов, определяющие размеры финансирования выступают:

- принятый порядок определения размеров средств, направляемых в систему образования, и распределения этих средств между образовательными учреждениями;

- количественные параметры системы образования и, соответственно, потребностью в средствах для обеспечения ее нормального функционирования.

Финансирование осуществляется на принципах:

- плановости – средства предусматриваются при составлении бюджета (финансового плана);

- целевой направленности – использование средств допускается только на предусмотренные планом объекты и цели;

- безвозвратности – у получателей средств не возникает обязательств по их возврату;

- выделения средств по мере их расходования;

- экономии - рационального расходования средств.

Перечисленные принципы приемлемы и не противоречат задачам привлечения инвестиций в систему образования, соответственно, комплексу механизмов налогового стимулирования инвестирования в высшее

профессиональное образование.

Однако для применения налоговых стимулов в отношении привлечения финансовых средств в образовательную сферу из разных источников и на разные цели следует учитывать базовое положение законодательства о налогах и сборах, состоящее в том, что деятельность образовательных организации разделяется на предпринимательскую (коммерческую) и непредпринимательскую деятельность.

Некоммерческой признается деятельность, осуществляемая в рамках выполнения государственного заказа и финансируемая из бюджета соответствующего уровня (полностью или частично). Соответственно «некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками».

«Образовательным является учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников».

Вместе с тем образовательные учреждения имеют право вести регулируемую законодательством предпринимательскую деятельность, к которой отнесена любая деятельность образовательного учреждения: по реализации и сдаче в аренду основных фондов и имущества образовательного учреждения; по торговле покупными товарами, оборудованием; по оказанию посреднических услуг; по долевому участию в деятельности других учреждений (в том числе образовательных), предприятий и организаций; по приобретению акций, облигаций, иных ценных бумаг и получению доходов (дивидендов, процентов) по ним; по ведению приносящих доход иных внереализационных операций, непосредственно не связанных с собственным производством предусмотренных уставом продукции, работ, услуг и их реализацией.

Соответственно для образовательных организаций, которые являются государственными (муниципальными) образовательными учреждениями, финансируемыми из бюджетов соответствующего уровня, НК РФ предполагает ведение раздельного налогового учета по видам деятельности, осуществляемым на некоммерческой и коммерческой основе.

Для стимулирования развития коммерческой деятельности первоначально законодательством были установлены налоговые льготы. В случае полного инвестирования доходов от осуществления всех видов деятельности на цели обеспечения образовательного процесса и его развития такая деятельность считалась непредпринимательской и освобождалась от налогообложения.

Однако в дальнейшем развитие законодательства ввело ряд существенных важных ограничений в самостоятельное распоряжение образовательными учреждениями внебюджетными средствами, к числу наиболее важных из которых можно отнести следующие положения:

- право собственности образовательных учреждений на доходы от самостоятельной деятельности было заменено правом самостоятельного распоряжения при сохранении за ними права самостоятельного утверждения смет доходов и расходов по внебюджетным средствам;

- поскольку доходы образовательного учреждения отнесены к неналоговым доходам бюджета, смета внебюджетных средств должна составляться в кодах классификации расходов бюджетов; в смете приводятся коды, по которым предусматриваются затраты;

- распределение расходов в смете внебюджетных средств осуществляется без отнесения к конкретным источникам образования средств;

- учреждение может составлять различные сметы по видам внебюджетной деятельности, но органы казначейства должна представляться сводная смета;

- учреждениям необходимо оформление разрешений на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей

- доходы деятельности, в органах казначейства.

Для образовательных организаций, которые не являются государственными и не получают финансирование из бюджета, вся осуществляемая деятельность признается коммерческой, подлежащей налогообложению на общих основаниях.

Объекты налогообложения, формирующиеся в части ведения коммерческой деятельности, являются основанием для уплаты соответствующих налогов, установленных НК РФ.

Таким образом, при осуществлении коммерческой (или предпринимательской –в терминах Закона об образовании) деятельности государственное образовательное учреждение также является полноценным налогоплательщиком по имеющимся у нее объектам налогообложения, предусмотренным НК РФ (в части ведения коммерческой деятельности).

Необходимо отметить, что налогообложение автономных и бюджетных учреждений имеет следующие различия.

Автономные учреждения вправе уплачивать квартальные платежи по налогу на прибыль организаций лишь на общих основаниях: если размер выручки в предыдущих четырех кварталах не превышал в среднем 3 000 000 руб. за каждый квартал. Бюджетные учреждения вправе пользоваться этой возможностью независимо от размера дохода (п. 3 ст. 286 НК РФ).

На автономные учреждения не будут распространяться положения, предусмотренные ст. 321.1 Налогового кодекса РФ, так как они касаются только бюджетных учреждений.

Для автономных учреждений сохранены следующие особенности

Не облагается НДС передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп. 5 п. 2 ст. 146 НК РФ). Значит, ввиду того, что автономные учреждения являются государственными, при осуществлении вышеуказанных операций они также освобождаются от уплаты НДС.

Имущество, полученное автономным учреждением по решению органов исполнительной власти всех уровней, не относится к доходам при исчислении налога на прибыль организаций (пп. 8 п. 1 ст. 251 НК РФ). Средства, выделяемые автономным учреждениям в форме субсидий и субвенций, признаются средствами целевого финансирования и не относятся к доходам, облагаемым налогом на прибыль (пп. 14 п. 1 ст. 251 НК РФ).

Бюджетное учреждение не имеет права участвовать в уставном (складочном) капитале, быть учредителем другого юридического лица (п. 1 ст. 298 ГК РФ).