Комплекс механизмов налогового стимулирования вузов 49 выводы по главе 1 68

| Вид материала | Отчет |

СодержаниеРис. 4. – Комплекс механизмов льготного налогообложения Рис. 6 – Социальные механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыл |

- Ов при инвестировании в сферу высшего профессионального образовании существенно ограничивает, 129.54kb.

- Совершенствование механизма налогового стимулирования научно-технической деятельности, 266.17kb.

- Методика составления и использования этического словарика. 23 Выводы по 1 главе, 885.87kb.

- Статья посвящена особенностям налогового регулирования инновационной деятельности, 448.18kb.

- «Молодые ученые о современном финансовом рынке рф», 134.36kb.

- Тематика курсовых работ по курсу «методы стимулирования сбыта», 22.95kb.

- Методика совершенствования налогового реформирования 48 Выводы, 8.05kb.

- Как написать реферат несколько не реферат, 29.03kb.

- Мотивация и механизмы стимулирования персонала, 329.59kb.

- Акцизы комментарий к главе 22 налогового кодекса, 3863.82kb.

1.4. КОМПЛЕКС МЕХАНИЗМОВ НАЛОГОВОГО СТИМУЛИРОВАНИЯ ВУЗОВ

На современном этапе особое значение при накоплении человеческого капитала через образование должно отводиться формированию комплекса мер по налоговому стимулированию привлечения инвестиционных ресурсов в сферу высшего профессионального образования. Сфера образования Российской Федерации находится на этапе модернизации, главной целью которой выступает создание механизма устойчивого развития и обеспечение качественной подготовки специалистов в соответствии с международными стандартами. В этом контексте политикой не только государства, но и частного бизнеса является обеспечение эффективных инвестиций в сферу образования. При реализации государственной политики стимулирования системы высшего профессионального образования важно разработать комплекс механизмов налогового стимулирования высшего профессионального образования и его практического применения.

С общей точки зрения экономический механизм представляет собой логически организованную совокупность правовых, информационных, технологических средств, методов и инструментов воздействия на экономические процессы с целью получения ожидаемого результата.

Механизмы льготного налогообложения представляют собой разновидность экономического механизма, воздействующего на субъект налогообложения, посредством изменения его элементов. Введение налоговых льгот для определенной части налогоплательщиков преследует цели как регулятивного и социального, так и стимулирующего характера.

Социальные или регулирующие механизмы имеют своей целью выравнивание условий деятельности субъектов налогообложения (налогоплательщиков), которые по ряду причин оказались в менее выгодном положении по сравнению с другими участниками. Такого рода механизмы льготного налогообложения не предусматривают получение существенного бюджетного эффекта или предоставление стимула для развития перспективных в экономике направлений деятельности выбранной группы налогоплательщиков.

Общей целью механизмов налогового стимулирования является повышение эффективности налогообложения определенных категорий налогоплательщиков, достижение определенных результатов путем изменения порядка налогообложения и создания специальных налоговых условий для их достижения.

Далее под механизмом льготного налогообложения в сфере профессионального образования будет пониматься определенным образом упорядоченная система применения налоговой льготы, характеризующаяся наличием субъекта и объекта налоговой льготы, отношением к соответствующему уровню государственной (муниципальной) власти и направленностью на решение задач государственной (муниципальной) политики экономического развития.

Анализ практики установления налоговых льгот для образовательных учреждений проводится по сформированной итоговой выборки нормативно- правовых документов. Всего мы изучили 98 документов. Для обработки документов использовалась справочно-правовая система Консультант. Анализ включает в себя характеристику элементов, составляющих механизм льготного налогообложения; оценку их однородности и дифференцированности по регионам; выявление и указание на отдельные региональные и муниципальные особенности применения налоговых льгот, в том числе в отношении вида налоговой льготы и вида налога, к которому она применяется; в определении субъекта налоговой льготы, а также условий предоставления налоговых льгот.

Структура итоговой выборки нормативно-правовых документов с разбивкой по отдельным налогам, действующих в отношении образовательных организаций и связанных с их деятельностью предприятий, представлена в Таблице 4.

Наибольшее число представленных в выборке налоговых льгот устанавливается на региональном уровне, что связано с тем, что на региональном уровне органы государственной власти имеют в своей компетенции право установления налоговых льгот в отношении двух налогов, тогда как на местном и федеральном уровне ОГВ и ОМСУ устанавливают льготы по отношению к одному виду налога (не включая специальные режимы налогообложения).

Наиболее популярными налогами по установлению в их отношении налоговых льгот занимают транспортный налог и налог на имущество организаций. Незначительно число актов, устанавливающих льготы для налога на прибыль и ЕНВД.

Таблица 4 – Структура итоговой выборки нормативно-правовых документов субъектов Российской Федерации и муниципальных образований в области льготного налогообложения

| Уровень бюджета | Федеральные налоги | Региональные налоги | Специальные налоговые режимы | По всем налогам | |

| Вид налога | Налог на прибыль | Налог на имущество организаций | Транспортный налог | ЕНВД | |

| Документы, включенные в анализ для образовательных организаций | 7 | 18 | 23 | 2 | 50 |

Из видов налоговых льгот наиболее распространенным является вариант освобождения от уплаты налога (налоговые изъятия), менее распространено снижение ставки налога. Причиной является простота установления льготы в форме освобождения, стремление полностью освободить налогоплательщика от уплаты налога в случае применения льготы.

Все виды налогов мы разделили на группы.

Федеральные налоги

Группа 1: Налог на прибыль организаций Установление льгот по налогу на прибыль (в части зачисляемый в бюджет субъекта Российской Федерации) не является достаточно распространенной практикой (льготы по данному налогу представлены в составе 4 нормативно-правовых документов из итоговой выборки) (Таблица 4). Все регионы в качестве вида налоговой льготы применительно к налогу на прибыль (в части зачисляемый в бюджет субъекта Российской Федерации) используют только снижение налоговой ставки. Данный факт может свидетельствовать о более высокой оценке регионами эффективности применения данной налоговой льготы. Об этом, в частности, свидетельствует тот факт, что все регионы из данной группы устанавливают максимально возможное снижение налоговой ставки до 13,5% для усиления предполагаемого стимулирующего эффекта. Следует отметить, что субъектами налоговой льготы чаще всего становятся конкретно образовательные учреждения, что свидетельствует о заинтересованности региональных властей в развитии сферы образования. Косвенно данный факт подтверждает стимулирующую направленность введения налоговой льготы. Такой подход предусматривает включение в сферу действия данного механизма образовательных учреждений не как представителей сферы образования, а как получателей бюджетных ресурсов, что косвенно может свидетельствовать о выраженной социальной направленности предоставления данной налоговой льготы.

Региональные налоги

Группа 2. Налог на имущество организаций По сравнению с налогом на прибыль организаций (в части зачисляемой в бюджет субъектов Российской Федерации), налоговые льготы по данному виду налога применяются большим количеством регионов (15 нормативно-правовых документов из 87, попавших в итоговую выборку).

Распространенным видом налоговых льгот по налогу на имущество, уплачиваемого образовательными учреждениями, (в отличие от налога на прибыль) выступает не уменьшение налоговой ставки, а налоговые изъятия (11 регионов из представленной группы). Тем не менее, в ряде регионов вводится и такой вид льготы как снижение налоговой ставки (4 региона из представленной группы).

Налоговые изъятия. Почти во всех регионах не уплачивают налог на имущество организаций бюджетные в целом или образовательные учреждения в частности, деятельность которых финансируется из регионального и/или местного бюджетов.

Снижение налоговой ставки. Применение данного вида налоговой льготы на уровне регионов отличается меньшей конкретизацией субъекта налоговой льготы. В большинстве выделенных регионов льготная ставка по налогу на имущество организаций устанавливается в отношении непосредственно организаций образования в том случае, если их содержание полностью или частично финансируется за счет средств регионального или местного бюджетов.

Группа 3. Транспортный налог. По сравнению с налогом на имущество, налоговые льготы по данному виду налога применяются еще большим количеством регионов (23 нормативно-правовых документа из 87, попавших в итоговую выборку). Распространенным видом налоговых льгот по транспортному налогу, уплачиваемому образовательными учреждениями, (также как и в случае налога на имущество) выступает не уменьшение налоговой ставки, а налоговые изъятия (20 регионов из представленной группы). Тем не менее, в ряде регионов вводится и такой вид льготы как снижение налоговой ставки (3 региона из представленной группы).

Налоговые изъятия. В части данного вида налоговой льготы субъект налоговой льготы по регионам является сильно дифференцированным. Для его определения используются как общие понятия «организация, финансируемая из бюджета», так и предельно конкретные - учреждения начального профессионального образования, осуществляющие подготовку кадров по профессиям «автомеханик» и «тракторист-машинист сельскохозяйственного производства». В целом градация субъектов такой налоговой льготы как изъятия по транспортному налогу по регионам представлены ниже.

Снижение налоговой ставки. Для образовательных учреждений предусматривается уменьшение ставки транспортного налога на 50. Условием применения льготы является использования высвободившихся средств от уплаты налога в соответствии с закрытым, законодательно установленным списком (содержание списка см. в описании налога на прибыль).

Специальные налоговые режимы

Группа 4. ЕНВД. На практике отмечаются редкие случаи применения льгот по данному виду налога на уровне регионов, все они закономерно относятся к уровню начального профессионального образования. Вид льготы – налоговая скидка. При этом при расчете налоговой базы по ЕНВД в ряде субъектов используется более низкие значения корректирующего коэффициента К2, участвующего в расчете налоговой базы. Так, для образовательных учреждений начального профессионального образования, осуществляющих предпринимательскую деятельность по оказанию бытовых услуг, услуг розничной торговли и услуг общественного питания в процессе прохождения производственной практики обучающихся, если получаемые от указанных видов деятельности средства реинвестируются непосредственно на нужды обеспечения образовательного процесса (в том числе на заработную плату) в данных образовательных учреждениях установлены меньшие значения корректирующего коэффициента базовой доходности К2.

В состав итоговой выборки не попало ни одного нормативно-правового документа, свидетельствующего о переходе отдельных образовательных учреждений (организаций на упрощенную систему налогообложения).

Следует отметить, что во многих регионах осуществляется комплексный подход к установлению налоговых льгот в отношении образовательных учреждений. Наибольшая активность в части установления налоговых льгот была отмечена в следующих регионах: Московская область (11 видов льгот), Тюменская область (8 видов льгот), Республика Удмуртия (5 видов льгот). В Тюменской области – налогу на прибыль, налогу на имущество, земельному налогу; в Челябинской области – налогу на имущество организаций, транспортному налогу и земельному налогу. Наиболее распространенная связка – сочетание установления льготы по транспортному и земельному налогам: в Удмуртии, Карачаево-Черкессии, Волгоградской области, Тульской и др. (Таблица 5)

Число установленных льгот по отдельным регионам из выборки

Таблица 5

| Название региона | Число установленных льгот | Число видов налогов, в отношении которых установлены налоговые льготы |

| Московская область | 11 | 3 |

| Тюменская область | 8 | 3 |

| Республика Удмуртия | 5 | 2 |

| Волгоградская область | 3 | 2 |

| Калужская область | 3 | 2 |

| Мурманская область | 3 | 2 |

| Тульская область 3 2 | | |

| Челябинская область | 3 | 3 |

| Ярославская область | 3 | 1 |

На основании выделенных в ходе анализа практики внедрения налоговых льгот в субъектах Российской Федерации и муниципальных образований были выявлены и проклассифицированы 12 механизмов льготного налогообложения.

В качестве составляющих механизм элементов, определяющих специфику воздействия налоговой льготы на экономику той или иной территории были выделены следующие составляющие:

- вид налога, к которому применяется налоговая льгота

- субъект налоговой льготы;

- уровень применения (субъект РФ, муниципальное образование);

- условия применения налоговой льготы (ведение соответствующих видов

- деятельности, наличие определенной доли бюджетного финансирования,

- направление использования, высвободившихся в результате предоставления льготы денежных средств);

- направление воздействия (социальное или стимулирующее).

При этом отмечалось, что выявленные элементы налогового механизма определенным образом взаимодействуют и определяют значение друг друга. Анализ практики внедрения налоговых льгот продемонстрировал следующие устойчивые связи и закономерности:

1) Механизмы социальной направленности, как правило, не рассматривают в качестве субъекта налоговой льготы образовательную организацию как таковую (как хозяйствующее общество, заинтересованное в росте своей экономической устойчивости, развитии и расширении образовательной и научной деятельности). Образовательные организации попадают в состав субъектов налоговой льготы именно как бюджетные учреждения. В таких механизмах, как следствие, не закрепляются какие-либо направления использования высвободившихся в результате применения механизма льготного налогообложения финансовых ресурсов, а основным условием предоставления налоговой льготы рассматривается значительная доля финансирования бюджетного учреждения из бюджета субъекта Российского Федерации или муниципального образования.

2) Механизмы стимулирующей направленности, как правило, рассматривают в качестве субъекта налоговой льготы именно образовательную организацию как хозяйствующее общество, заинтересованное в развитии и расширении образовательной и научной деятельности. Обязательным условием стимулирующей направленности механизма льготного налогообложения является применение налоговой льготы только в том случае, если высвободившиеся в результате применения механизма льготного налогообложения финансовых ресурсов направляются на перспективные направления развития образовательной организации (новые виды образовательных программ, повышение квалификации персонала, обновление и совершенствования материально-технической базы. При этом часто не делается акцент на участие бюджетных средств в формировании налогооблагаемой базы (например, как в случае налога на имущество). Выявленные с применением конструкции механизма льготного налогообложения и установленных закономерностей предоставления налоговых льгот в практике работы российских регионов и муниципальных образований представлены на рис.4

Расшифруем каждую группу механизмов в комплексе.

Группа 1. Механизмы, построенные на снижении налоговой ставки

1. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыль

2. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыль.

Рис. 4. – Комплекс механизмов льготного налогообложения

Рис. 5 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыль

Распространенным условием предоставления налоговой льготы является:

- предоставление льготы при условии направления использования высвободившихся средств на укрепление материально-технической базы для осуществления данного вида деятельности.

Несмотря на единичные случаи применения такого механизма, он имеет значительный потенциал для развития, так как отличается выраженной стимулирующей направленностью с включением элементов регулирования. С одной стороны, снижение ставки по налогу на прибыль является одним из наиболее действенных факторов, влияющих на размер остающихся в распоряжении организации денежных средств. С другой стороны, прямое указание направлений использования высвободившихся в результате применения льготной ставки по налогу на прибыль средств позволяет органам государственной власти и представительным органам местного самоуправления гибко балансировать поддержку развития образовательных организаций в направлении их устойчивого развития. Поддержка может осуществлять как в стимулировании развития перспективных направлений (образование, наука), так и в устранении диспропорций в финансовом, кадровом, управленческом потенциале и состоянии материально-технической базы вуза.

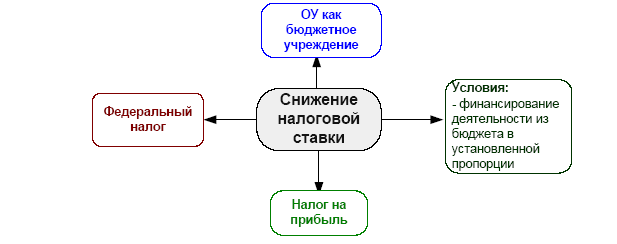

2. Социальные механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыль.

Различий по регионам в установленном размере снижения налоговой ставки не наблюдается, ставка снижается до максимально возможного уровня, предусмотренного НК РФ в части налога на прибыль, поступающего в региональный бюджет (13,5%). В качестве субъекта налоговой льготы, как правило, указывается бюджетное учреждение.

Рис. 6 – Социальные механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на прибыль

Условием предоставления льготы является:

- предоставление льготы при условии финансирования деятельности организации из бюджета любого уровня (дополнительно могут устанавливаться требования к минимально необходимой доле финансирования для получения льготы).

Слабая степень распространенности.

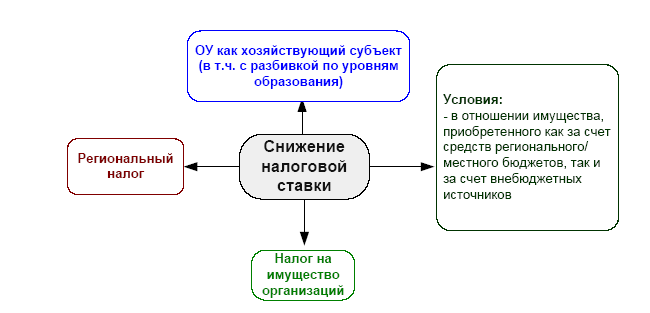

3. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций

Рис. 7 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций.

Рис. 7 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций.

В качестве субъектов льготы рассматривается группа образовательных организаций: чаще профессионального образования в целом, реже – отдельно высшего, среднего, начального профессионального образования. Предоставление льготы не содержит специальных условий по составу имущественного комплекса. Льготному налогообложению подлежит как имущество, приобретенное за счет средств бюджета соответствующего уровня и являющееся собственностью субъекта Российской Федерации или муниципального образования, так и имущество, приобретенное за счет внебюджетных источников. Как правило, дополнительным требованием является получение образовательной организацией финансирования из регионального и местного бюджетов. Слабая степень распространенности.

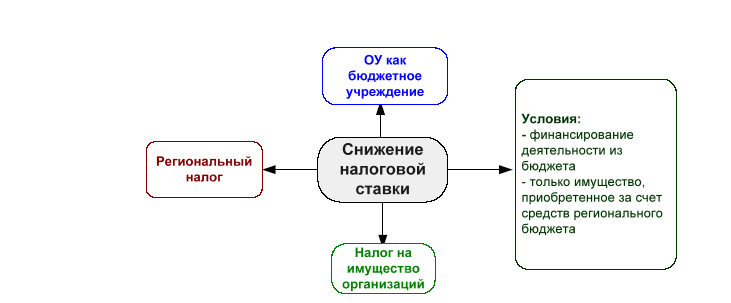

4. Социальные механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций

Рис. 8 – Социальные механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций

В качестве субъекта налоговой льготы, как правило, указывается бюджетное учреждение.

Условием предоставления льготы является:

- предоставление льготы при условии финансирования деятельности организации из бюджета любого уровня (дополнительно могут устанавливаться требования к минимально необходимой доле финансирования для получения льготы).

Слабая степень распространенности

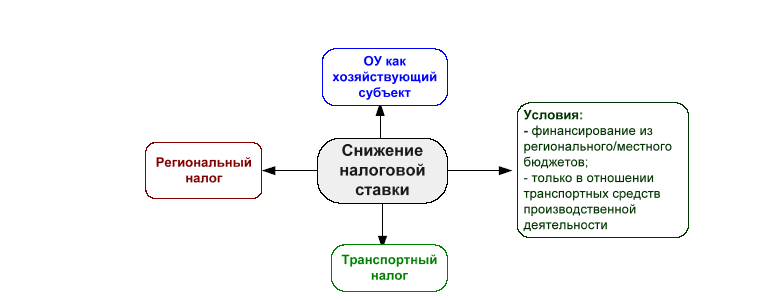

5. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по транспортному налогу.

Снижение налоговой ставки транспортного налога для образовательных учреждений осуществляется как минимум на 50%, при этом иногда размер снижения ставки варьируется в зависимости от категории транспортного средства образовательного учреждения. Во всех выявленных случаях субъектом налоговых льгот являются образовательные учреждения.

Рис. 9 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе снижения ставки по транспортному налогу

Предоставление льготы всегда отличается наличием дополнительных условий для субъекта налогообложения, которые различаются по регионам:

- требование финансирования из регионального и/или местного бюджета (в одном из случаев установлена квота финансирования в размере 50%);

- ⎯ исключение из списка объектов, подлежащих льготному налогообложению, определенных объектов (автомобилей легковых, водных и воздушных транспортных средств).

Слабая степень распространенности.

Группа 2. Механизмы, построенные на налоговом изъятии

6. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций.

Полное освобождение от уплаты налога. Перечень субъектов, имеющих право использования данного механизма, ограничивается кругом образовательных организаций, при этом он достаточно разнообразен. Среди субъектов-получателей льготы называются организации, некоммерческие организации, учреждения профессионального образования, в т.ч. с выделением определенного уровня образования.

Рис.10 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций

Рис.10 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций

Предоставление льготы отличается наличием дополнительных условий для субъекта налогообложения, которые различаются по регионам:

- действие льготы распространяется не на все имущество, а на определенную его часть, используемую в образовательной деятельности, формулировка обычно осуществляется в следующих формах:

- Объекты используемые для нужд образования;

- Объекты социально-культурной сферы.

Как и в случае со стимулирующими механизмами льготного налогообложения образовательных учреждений на основе снижения ставки по налогу на имущество организаций, почти во всех регионах действует требование предоставления льготы при условии финансирования деятельности организации из бюджета. В рамках стимулирующего механизма это требование следует рассматривать как приверженность органов государственной власти и представительных органов власти муниципальных образований поддерживать в основном подведомственные им образовательные учреждения в интересах возможного сокращению бюджетных расходов на их развитие в будущем. Средняя степень распространенности.

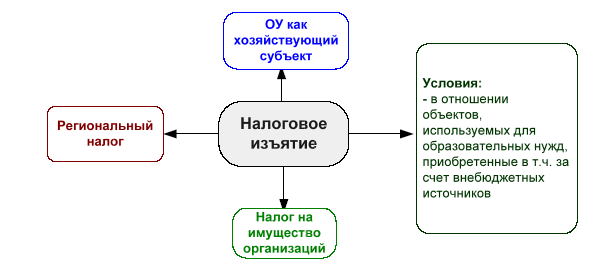

7. Социальные механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций

Рис. 11 – Социальные механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций

Полное освобождение от уплаты налога. Образовательные организации не являются единственными субъектами налоговой льготы, в общих круг субъектов налоговых льгот чаще включаются бюджетные учреждения, автономные учреждения, учреждения в целом. Предоставление льготы отличается наличием дополнительных условий выраженной социальной направленности. Этот элемент является отличительным в рамках данной модели и предназначен для предоставления налоговой льготы только по тому перечню имущества, которое включено в режим его использования в рамках бюджетного процесса С одной стороны, почти во всех регионах действует требование предоставления льготы при условии финансирования деятельности организации из бюджета.

При этом, как правило, действие льготы распространяется не на все имущество, а на определенную его часть:

- имущество, не используемое в предпринимательской деятельности организации;

- объекты, используемые (предназначенные) исключительно для нужд высшего профессионального образования и созданные (приобретенные) за счет средств регионального бюджета, внебюджетных источников и иных (за исключением средств федерального бюджета) средств.

Средняя степень распространенности.

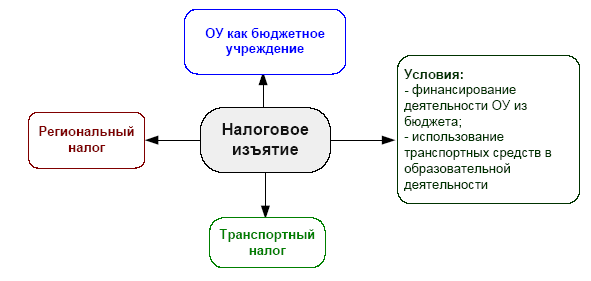

8. Социальные механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении транспортного налога

Рис. 12 – Социальные механизмы льготного налогообложения образовательных учреждений на основе налогового изъятия в отношении налога на имущество организаций

Полное освобождение от уплаты налога. Перечень субъектов, имеющих право использования данного механизма, в отличие от других социально ориентированных механизмов не ограничивается кругом образовательных организаций. Среди субъектов-получателей льготы называются: учреждения (бюджетные, автономные), образовательные учреждения. В некоторых случаях конкретизируется уровень профессионального образования и виды выпускаемых специальностей образовательных учреждений. Социальная направленность механизма проявляется на уровне условий предоставления налоговой льготы.

Предоставление льготы отличается наличием дополнительных условий для субъекта налогообложения, которые различаются по регионам:

- требование финансирования из регионального и/или местного бюджета (может быть установлена квота финансирования / требование полного финансирования из бюджета либо учредителем должен являться органы государственной власти или органы местного самоуправления);

- освобождение распространяется только непредпринимательскую деятельность образовательного учреждения;

- установление льготы только в отношении определенных объектов (видов транспортных средств), требование использования освобождаемых от налога транспортных средств в учебном процессе.

Сильная степень распространенности.

Сильная степень распространенности.

Группа 3 Прочие механизмы льготного налогообложения, менее распространенные в практике работы субъектов Российской Федерации и муниципальных образований

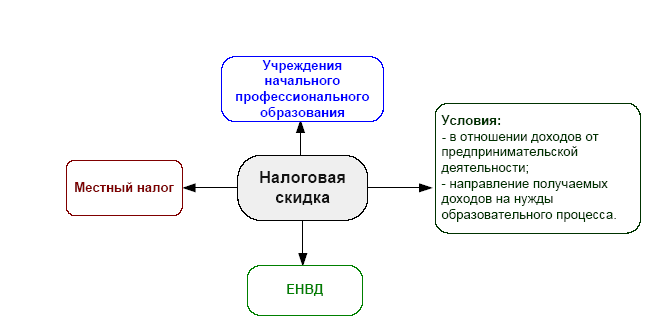

9. Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налоговой скидки в отношении ЕНВД

Рис. 13 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налоговой скидки в отношении единого налога на вмененный доход

Рис. 13 – Стимулирующие механизмы льготного налогообложения образовательных учреждений на основе налоговой скидки в отношении единого налога на вмененный доход

Налоговая льгота предоставляется в форме установления для образовательных учреждений более низкого значения корректирующего коэффициента К2, участвующего в расчете налоговой базы (снижение до достаточно низкого значения от 0,02 до 0,1 (максимально – 1) в зависимости от региона). Льгота устанавливается только для учреждений начального профессионального образования, которые в рамках образовательного процесса активно занимаются производством и реализацией продукции по профилю профессиональной подготовки. Предоставление льготы осуществляется в отношении определенных видов деятельности образовательных учреждений: оказания бытовых услуг и осуществления розничной торговли. . Единичные случаи использования механизма.