Комплекс механизмов налогового стимулирования вузов 49 выводы по главе 1 68

| Вид материала | Отчет |

СодержаниеРис. 3 - Движения бюджетных средств при предоставлении субсидий через уполномоченный банк (вариант с участием работодателя) |

- Ов при инвестировании в сферу высшего профессионального образовании существенно ограничивает, 129.54kb.

- Совершенствование механизма налогового стимулирования научно-технической деятельности, 266.17kb.

- Методика составления и использования этического словарика. 23 Выводы по 1 главе, 885.87kb.

- Статья посвящена особенностям налогового регулирования инновационной деятельности, 448.18kb.

- «Молодые ученые о современном финансовом рынке рф», 134.36kb.

- Тематика курсовых работ по курсу «методы стимулирования сбыта», 22.95kb.

- Методика совершенствования налогового реформирования 48 Выводы, 8.05kb.

- Как написать реферат несколько не реферат, 29.03kb.

- Мотивация и механизмы стимулирования персонала, 329.59kb.

- Акцизы комментарий к главе 22 налогового кодекса, 3863.82kb.

1.3 СТИМУЛИРУЮЩАЯ ФУНКЦИЯ НАЛОГОВ И РОЛЬ НАЛОГОВОГО СТИМУЛИРОВАНИЯ В БЮДЖЕТНО-ФИСКАЛЬНОЙ СИСТЕМЕ ГОСУДАРСТВА

Актуальным направлением совершенствования механизма налогового стимулирования выступает встраивание налоговых льгот в концепцию государственных возвратных субсидий в сферу высшего образования. Целью концепции является создание и внедрение системы государственной финансовой поддержки граждан Российской Федерации, желающих получить высшее профессиональное образование. На современном этапе социально-экономического развития страны все возрастающую роль в развитии образования наряду с государством должно играть общество – организации, население, органы местного самоуправления, общественные организации и фонды. Эта тенденция будет обеспечиваться за счет двух факторов.

Во-первых, планируемый рост доходов населения позволит увеличить платежеспособный спрос на высшее образование и расширить поддержку образовательных учреждений как в форме бюджетного финансирования, так и с помощью привлечения дополнительных внебюджетных средств.

Во-вторых, формирование прозрачных механизмов управления образованием и образовательными учреждениями сделает возможными и эффективными различные виды общественной поддержки и контроля финансовой деятельности сферы образования. В настоящее время единственным примером государственного субсидирования граждан, опыт которого можно использовать для сферы образования, является механизм предоставления государственных субсидий физическим лицам в части реализации постановления правительства Российской Федерации от 08.05.2009 г, № 153 «О федеральной целевой программе «Государственные жилищные сертификаты». Данная федеральная целевая программа направлена на реализацию социальных гарантий по обеспечению жильем граждан на базе следующих основных источников финансирования программных мероприятий:

- государственные средства;

- собственные средства граждан;

- кредитные ресурсы банков.

При этом можно выделить следующие основные элементы системы предоставления государственных субсидий:

1. Субсидия предоставляется отдельным категориям граждан Российской Федерации, перечень которых определен федеральной целевой программой.

2. Субсидия выделяется конкретному гражданину Российской Федерации. Право на получение субсидии закрепляется государственным жилищным сертификатом– именным документом.

3. Установлен срок, в течение которого гражданин обязан реализовать право на получение субсидии.

4. Гражданин имеет право на получение субсидии только один раз.

5. Механизм определения размера субсидии установлен федеральной целевой программой.

Анализ имеющейся нормативно-правовой базы показывает, что по аналогичному принципу возможно введение государственных субсидий для получения гражданами высшего образования. В то же время существует ряд проблем, связанных с упорядочением правовых и организационных аспектов получения гражданами Российской Федерации высшего профессионального образования на условиях полной или частичной компенсации затрат на обучение. Прежде всего, это связано как с отсутствием в Законе РФ «Об образовании» единых финансово-экономических подходов определения стоимости обучения (определение нормативов подушевого финансирования), так и с отсутствием единого реестра тарифов стоимости обучения по различным направлениям и специальностям и возможности централизованного и заблаговременного информирования абитуриентов и их родителей о финансовых и организационных условиях получения профессионального образования. Законом РФ «Об образовании» предусмотрено создание системы государственного образовательного кредитования граждан (образовательный кредит). В настоящее время кредитованием граждан в целях получения образования занимается только Сбербанк России, которым в июле 2000 г. разработан и утвержден порядок предоставления кредитов физическим лицам на оплату обучения в образовательных учреждениях, зарегистрированных на территории Российской Федерации. Однако система образовательного кредита, разработанная Сбербанком России, малопривлекательна для граждан и не получила широкого распространения. Условия предоставления субсидий можно также разделить на основные и дополнительные. К основным условиям следует отнести:

- правовое обеспечение (законодательная база);

- целевой государственный характер (федеральная целевая программа);

- адресность (именной характер);

- возвратность в натуральном (отработка) или денежном выражении;

- контролируемость получения и использования.

К дополнительным условиям следует отнести:

- государственные гарантии на выделение субсидий на весь период обучения;

- погашение государственных возвратных субсидий государством в качестве социальной поддержки при особых условиях.

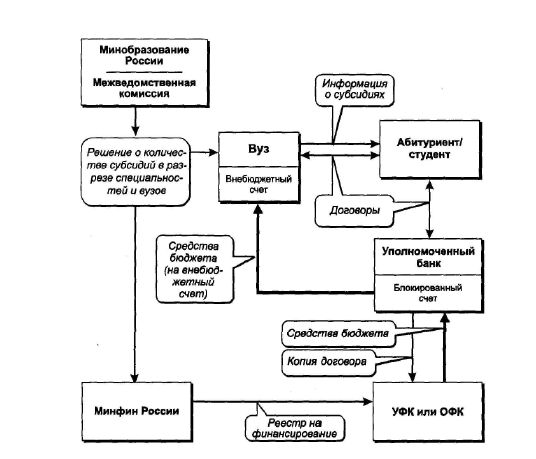

Движение бюджетных средств для реализации предложений по введению образовательного субсидирования граждан может быть организовано по нескольким основным схемам.

В рамках первой схемы отношения субсидирования строятся между следующими участниками:

- студент (абитуриент);

- министерство (ведомство) Российской Федерации (в схемах Минобразование России);

- государственное образовательное учреждение высшего профессионального образования (вуз);

- Министерство финансов Российской Федерации;

- территориальный орган федерального казначейства Министерства финансов Российской Федерации (Управление или отделение федерального казначейства);

- уполномоченная кредитная организация (уполномоченный банк).

Представим организации системы государственных образовательных субсидий в виде схемы (рис.2).

Рис. 2 - Организации системы государственных образовательных субсидий

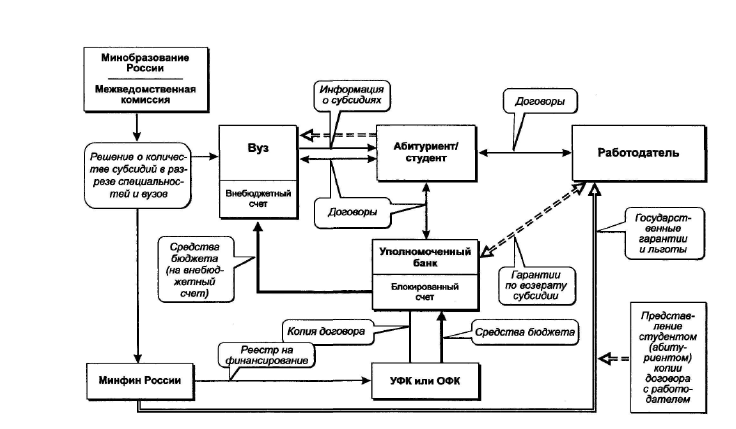

Вторая схема построена на основе первой схемы с включением работодателя в круг субъектов отношений субсидирования.

Рис. 3 - Движения бюджетных средств при предоставлении субсидий через уполномоченный банк (вариант с участием работодателя)

Основными функциями работодателя в этой схеме являются: заключение договора со студентом; принятие на себя гарантий по возврату средств, перечисленных из бюджета в форме субсидий на оплату обучения студента.

Для эффективной реализации изложенных (но возможно и иных схем) механизмов возвратного субсидирования важным дополнением станут налоговые льготы в отношении физических лиц-студентов (абитуриентов) и организаций-работодателей.

В общем случае, исходя из положений Налогового кодекса РФ, образовательная организация (государственное учреждение – в отношении осуществления коммерческой деятельности) выступает налогоплательщиком по 6 налогам; при выполнении установленных условий может попасть под действие 2 режимов специального налогообложения (упрощенная система налогообложения и перевод отдельных видов деятельности на обложение единым налогом на вмененный доход); является плательщиком государственной и таможенной пошлин. Налоговый кодекс РФ в соотнесении с Законом об образовании допускает наличие определенных особенностей при формировании налоговой базы для государственных бюджетных учреждений и негосударственных (частных) образовательных учреждений вне зависимости от уровня образования (Схема 1). В системе налогообложения образовательных организаций важное место занимает понятие целевого финансирования. В общем случае полученные в качестве целевого финансирования средства не учитываются при определении налоговой базы по налогу на прибыль организаций. Согласно Налогового кодекса РФ «…к средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) – источником целевого финансирования или федеральными законами».

Актуальным для деятельности образовательных организаций является следующий перечень видов поступлений, относящихся к целевому финансированию:

- в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, а также в виде субсидий автономным учреждениям;

- в виде полученных грантов, которые предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта8;

- в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

Согласно Налогового кодекса под грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям: гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления - СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально не защищенных категорий граждан, а также на проведение конкретных научных исследований.

- в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций, а также из иных фондов поддержки научной и (или) научно-технической деятельности, зарегистрированных в порядке, предусмотренном Федеральным законом от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике», по перечню, утверждаемому Правительством Российской Федерации;

- в виде средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике».

При этом, «налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения»

Содержание образования является одним из факторов экономического и социального прогресса общества и поэтому должно быть объектом особого внимания и поддержки государства. Конечно, образовательные учреждения научились выживать в условиях рынка. В целях получения дополнительных средств они активно используют предоставленную им возможность оказывать платные образовательные услуги. Для поддержания финансовой устойчивости из федерального бюджета им выделяются субсидии на осуществление платежей по налогу на имущество организаций и земельному налогу. Однако для стимулирования инновационного развития этого явно недостаточно. Таким образом, целесообразно внести соответствующие изменения в НК РФ, законы и иные нормативные правовые акты всех уровней власти в целях расширения круга налоговых льгот и привилегий непосредственно для государственных образовательных учреждений. В современных условиях, для создания эффективного механизма финансирования высшего образования необходимо активизировать инвестиционную деятельность в сфере образования. Основной целью инвестиции с точки зрения долгосрочного развития должна быть инновационно-технологическая модернизация потенциала высшей школы.

Реализация этой цели возможна лишь при активном и эффективном использовании всех доступных для этого финансовых, материальных и иных ресурсов при условии их сосредоточения на решении наиболее значимых для развития вузов задач и нацеленности на достижение конечных результатов.

Государство при этом должно сохранить функции прямого инвестора для некоммерческих проектов высшего образования, одновременно создавая условия для привлечения ресурсов как самой сферы образования, так и внешних инвесторов. В настоящее время имеется достаточно обоснованная теоретически и успешно реализуемая практика разработки и исполнения проектов, связанных с инвестициями в капитальное строительство. Однако специфика системы высшего образования предусматривает возможности инвестирования ресурсов не только в объекты строительства, но и в основную деятельность, т.е. образовательный процесс, включая развитие интеллектуального потенциала. Для таких вложений необходима разработка инвестиционных проектов, которые предусматривали бы комплексное вложение ресурсов во все составляющие образовательной деятельности с учетом их особенностей и были бы направлены на достижение специфических образовательных целей и получение результатов, полезных для отдельных вузов и всей системы высшего образования.

Под инвестициями в данном случае понимается совокупность затрат, реализуемых в форме долгосрочных вложений собственного или заемного капитала. Каждый вид инвестиций характеризуется последовательностью платежей (выплат или поступлений) в течение срока эксплуатации объекта инвестирования. С инвестициями, направляемыми в высшие учебные заведения, связаны инвестиционные проекты в высшие учебные заведения. Инвестиционные проекты в высшие учебные заведения можно классифицировать по следующим признакам:

1. Тип инвестиций

2. Область инвестиций

3. Степень связности инвестиций

4. Надежность инвестиций

По типу инвестиций в высшие учебные заведения различают:

- инвестиции в финансовые активы (доли в фондах недвижимости, депозитные банковские вклады, ценные бумаги и др.);

- инвестиции в реальные активы: материальные (здания, транспортные, оборудование, оргтехника, земля и др.) и нематериальные (лицензии, патенты, ноу-хау и др.).

К области инвестирования высших учебных заведений можно отнести:

- развитие и модернизацию учебного и научного процессов, осуществляемые высшими учебными заведениями;

- организацию подготовки специалистов по новым направлениям, специальностям, специализациям и создание соответствующего учебно-методического обеспечения;

- разработку и внедрение современных образовательных технологий и их информационное обеспечение;

- осуществление мероприятий, направленных на улучшение социально-экономических условий для работников высших учебных заведений и обучаемых;

- развитие материально-технической базы высших учебных заведений, проведение организационно-структурных преобразований и повышение

- инвестиционной привлекательности высших учебных заведений;

- развитие материально-технической базы медицинских, лечебно-оздоровительных и спортивных подразделений высших учебных заведений.

По связности инвестиций различают изолированные (например, инвестиции в развитие материально-технической базы медицинских, спортивных подразделений высших учебных заведений) и связные инвестиции, предусматривающие координацию действий (мероприятий) по сопряженным областям вложений в образование и научные исследования, информатизацию и образование и др.

Принципиальное значение для классификации инвестиций имеет надежность инвестиционных вложений. С этой точки зрения различают инвестиции, осуществляемые в условиях определенности и в условиях риска. Примерами рискованных инвестиций являются вложения в проведение различных организационно-структурных преобразований. Эти преобразования требуют обычно серьезных экономических и социальных обоснований.

Под инвестиционным проектом высшего учебного заведения понимается документ, содержащий комплекс мероприятий, в том числе инновационного характера, направленных на достижение социально значимых для данного вуза и всей системы образования в целом. Структура и содержание проекта должны обосновывать средства, сроки и конкретные результаты, получаемые вузом при решении требующих инвестиционного подхода проблем и значимые для него и всей системы. Главное требование к инвестиционному проекту — определение всех необходимых действий и используемых при их осуществлении ресурсов для достижения поставленных целей.

С учетом специфики системы высшего образования можно сформулировать следующие основные требования, предъявляемые к инвестиционным проектам высших учебных заведений:

- соответствие инвестиционных проектов целям и задачам развития вуза и системы высшего образования в целом;

- направленность проекта на реализацию масштабной задачи, связанной с решением первоочередных проблем развития высшего учебного заведения;

- достаточно значимый объем заявленных в проекте инвестиций - например, объем не менее 10 млн. руб. (по решению конкурсной комиссии в зависимости от вида инвестиционного проекта может устанавливаться большее значение минимального объема заявленных в проекте инвестиций);

- достаточно быстрый срок реализации проекта — например, не более 3 лет;

- наличие в составе инвестиций средств, привлекаемых из бюджетов других уровней, внебюджетных средств и/или собственных средств высшего учебного заведения-заявителя проекта (доля привлекаемых средств в зависимости от вида проектов и государственной инвестиционной политики в сфере высшего профессионального образования определяется ежегодно объявляемыми условиями конкурса, но не может составлять, например, менее 30% стоимости инвестиционного проекта);

- соответствие структуры и содержания инвестиционного проекта требованиям к порядку оформления инвестиционного проекта.

В соответствии с представленными в проекте объектами, с учетом источников финансирования и требований бюджетного процесса можно предложить следующие основные принципы финансирования инвестиционной деятельности высших учебных заведений:

- высшие учебные заведения, находящиеся в федеральной собственности, финансируются из средств федерального бюджета, привлеченных средств бюджетов субъектов Российской Федерации и местных бюджетов, а также из внебюджетных источников и собственных средств;

- высшие учебные заведения, находящиеся в собственности субъектов Российской Федерации, финансируются из средств бюджетов субъектов и привлеченных средств из бюджетов других уровней, а также из внебюджетных источников и собственных средств;

- высшие учебные заведения, находящиеся в муниципальной собственности, соответственно финансируются из средств муниципальных бюджетов, привлеченных средств из бюджетов других уровней, а также из внебюджетных источников и собственных средств;

- негосударственные высшие учебные заведения — из средств бюджетов всех уровней, а также из собственных средств при выполнении ими инвестиционных проектов, направленных на выполнение государственного заказа на подготовку специалистов и/или на проведение научно-исследовательских и опытно-конструкторских работ.

Подводя итог, следует сказать, что для создания эффективного механизма финансирования высшего профессионального образования возникает необходимость использования множественности инструментов финансирования сферы высшего профессионального образования, применяемых в единой системе.