К э. н., доцент Федорец М. С

| Вид материала | Документы |

- Культурология, 395.24kb.

- Рабочая программа по философии для специальности, 379.23kb.

- Методические рекомендации по выполнению, оформлению и защите выпускных квалификационных, 445.38kb.

- Учебно-методические указания по дисциплине отечественная история для студентов неисторических, 762.11kb.

- З виробничої практики, 169.38kb.

- Основные направления конференции, 72.62kb.

- Хмельницького Магістратура "Затверджую", 292.99kb.

- Программа всероссийской научно-практической конференции «проблемы современной экономики:, 87.2kb.

- Зачеты, 37.94kb.

- Программа вступительных испытаний «Финансы» в магистратуру по специальности 080200., 256.16kb.

Література:

- Борщ Л.М. Інвестування: теорія і практика :[навч. посібник] / Л.М.Борщ. — К.: Знання, 2005. – 470 с.

- Бутинець Ф.Ф. Бухгалтерський облік в Україні / Ф.Ф.Бутинець. – Житомир: ЖІТІ, 2005. – 520 с.

- П(С)БО 12 «Фінансові інвестиції», затв. наказом МФУ від 26.04.2000 р. №91.

Коломєєць Я.Г.

Керівник: к.е.н., доцент Гейєр Е.С.

Донецький національний університет економіки і торгівлі імені Михайла Туган - Барановського

УПРАВЛІНСЬКИЙ ОБЛІК ЯК ВАЖЛИВА ЛАНКА ЗАБЕЗПЕЧЕННЯ ЯКІСНОЇ БУХГАЛТЕРСЬКОЇ ІНФОРМАЦІЇ

На сьогодні в рамках розвитку ринкової економіки постійно виникає питання про якість роботи бухгалтера та інформації бухгалтерського обліку. Нині рівень якості облікової інформації не в повній мірі відповідає сучасним вимогам управління через порушення методології, недостовірність та спотврення інформації, недотримання певних елементів облікової політики.

Причиною такого незадовільного стану інформаційного забезпечення управлінської ланки суб’єктів господарювання можна вважати неопрацьованість теоретико-методологічних та практичних питань застосування інформації бухгалтерського обліку в процесі прийняття управлінських рішень та відсутність науково обґрунтованих рекомендацій щодо визначення якості організації обліку [1].

Виходячи з основного принципу обліку – превалювання сутності над формою – факти господарської діяльності повинні відображатися в бухгалтерському обліку, грунтуючись не стільки на діючих правових засадах, скільки на реальному відображенні їх в життєдіяльності підприємства. [2].

Робота спрямована на систематизацію сучасного стану обліку і шляхів підвищення його якості. Метою статті є аналіз причин та наслідків неякісного бухгалтерського обліку та запропонування шляхів досягнення потрібного рівня якості бухгалтерської інформації для задоволення потреб користувачів у реалізації стратегічних управлінських рішень.

Актуальність теми полягає в тому, що на сучасному етапі розвитку бізнесу директора компаній часто виражають невдоволеність якістю інформації бухгалтерського обліку для цілей управління.

Дослідженнями якості бухгалтерського обліку як необхідної складової інформаційної функції системи управління займалися вітчизняні та зарубіжні наукові спеціалісти. Цим питанням присвячувалися дисертаційні роботи та наукові статті. Проблеми якості відображення інформації в бухгалтерському обліку знайшли відображення в наукових працях таких відомих українських вчених, як М.Т.Білуха, Ф.Ф.Бутинець, М.В.Боднар, В.В.Сопка, Р.В.Федорович, М.Г.Чумаченко. Публікації за обраною темою досліджень можна розділити на дві групи:

- дисертації та наукові статті, в яких надається оцінка стану обліку у певних галузях економіки. На основі аналізу розробляються пропозиції щодо заходів покращення якості обліку та наводяться їх методики та організації. Прикладами таких публікацій можуть бути робота М.В.Боднара [1];

- загальнотеоретичні фундаментальні розробки провідних вчених, що базуються на досить широких дослідженнях системної практики обліку. Прикладами таких розробок можуть служить публікація М.Чумаченко [3].

Кількість робіт з питань виробничих витрат і першої, і другої групи досить велика, але багато з них мають дискусійний характер, тож потребують подальших наукових досліджень і практичної апробації.

Управління підприємством потребує створення наскрізної системи управління бухгалтерським обліком. Максимальний ефект досягається при створенні комплексної системи управління інформацією, що містить у собі підсистеми: прогнозування, планування і підготовки проектів управлінських рішень. Створення системи управління бухгалтерським обліком полягає у впровадженні на підприємстві управлінського обліку.

Внутрішньогосподарський облік або управлінський, виробничий контролінг це продовження, а точніше, подальше поглиблення, деталізацієя даних бухгалтерського фінансового обліку, коли розкривається вся ефективність організаційних рішень, мотивації тощо. Цей облік становить комерційну таємницю підприємства. Він будується суто для конкретного підприємства, виходячи з характеру діяльності. Основними користувачами інформації з внутрішньогосподарського обліку є керівники, власники, засновники, менеджери [4].

Пропонуються такі два варіанти ведення управлінського обліку: ведення управлінського обліку відокремлено від фінансового і встановлення вторинної кодифікації всіх затрат для ведення управлінського обліку одночасно з фінансовим (інтегрований управлінський облік). Як фінансова, так і управлінська бухгалтерії, за певної автономії, є тісно пов’язані між собою і будуються на єдиній первинній інформаційній базі. Окремі показники внутрішнього управлінського обліку входять у загальну систему фінансового обліку. Бухгалтерський облік на підприємствах на даному етапі розвитку облікової системи в Україні повинен вестись в наступних напрямках – фінансовому та управлінському в єдиній бухгалтерії і тільки за таких умов можна досягнути відповідної якості обліку [5].

Якщо управлінський облік буде розвиватися, підвищиться не тільки рівень якості економічної роботи на підприємствах країни, а й авторитет бухгалтерської служби, її ролі в управлінні підприємством.

Існуюча якість бухгалтерського обліку не є достатньою та не дає вичерпної оперативної інформації, тому що облікова інформація групується переважно в кінці місяця і відображає події, що минули. На підприємствах інформаційна база обліку не в достатній мірі використовується для прийняття управлінських рішень [5].

Для якнайшвидшого вирішення проблеми недостатньої якості і невідповідності сучасним вимогам необхідно вдосконалення процесу переходу від традиційної пасивної констатації фактів господарського життя до активних і ефективно функціонуючих форм накопичення інформації, яка має бути основою для прийняття дієвих управлінських рішень. Це може бути здійснено за рахунок вирішення наступних завдань в процесі формування інформації в бухгалтерському обліку, а саме:

- забезпечення цілей різних груп користувачів інформації бухгалтерського обліку шляхом здійснення моніторингу їх потреб;

- погодженість інтересів диференційованих груп користувачів;

- виявлення можливих засобів ведення бухгалтерського обліку, які в змозі забезпечити формування різних видів звітності.

.

Література:

- Боднар М.В. Організація бухгалтерського обліку як об’єкт інформаційного забезпечення управлінської ланки суб’єкта господарювання. – Бондар М.В. // Матеріали І Всеукраїнської науково-практичної конференції: Інноваційний потенціал української науки - ХХI сторіччя (10-15 травня 2008р., Нова Каховка). – Нова каховка: Новокаховський гуманітарний інститут ВНЗ ВМУРоЛ «Україна», 2008. // [Електрон. ресурс]. - Режим доступу: et.info/1/bodnar.php.

- Кузнецова С.А. Методологічні аспекти забезпечення якості бухгалтерської інформації. – Кузнєцова С.А. // Фінанси України – 2007. - №7. – с. 124.

- Чумаченко Н. Современные проблемы бухгалтерского учета в Украине. – Чумаченко Н. // Баланс – 1999. - №44 // [Електрон. ресурс]. - Режим доступу: onntu.edu.ua/2001/.

- Сафонова И.В. Повышение качества учетно-аналитической информации в условиях финансового кризиса. – М., Финансовая академия, 2010. – 123 с.

- Соколова Е.С. Методика оценки качества бухгалтерской (финансовой) информации. - Соколова Е.С. Экономические науки - 2009. - № 5 // [Електрон. ресурс]. - Режим доступу: hse.ru/text/35523181/.

Кононова Т.С.

Руководитель: к.э.н., доцент Федорец М.С.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ДВОЙНАЯ ЗАПИСЬ: ИСТОРИЯ РАЗВИТИЯ

История бухгалтерского учета является отражением экономического развития человечества: во время экономического расцвета государств наиболее интенсивно происходило развитие положений бухгалтерского учета. Бухгалтерский учет – это не нечто застывшее, статической, а постоянно обновляемое, динамическое явление.

История бухгалтерского учета рассказывает современному бухгалтеру о тех проблемах, с которыми сталкивались его коллеги-предки, о том, как его предшественники решали насущные вопросы и какими принципами руководствовались, что способствует правильной организации бухгалтерского учета.

В течение первых тысячелетий развития человеческого общества и вместе с ним развития разных направлений учета развивался один из его видов – униграфический учет (простая бухгалтерия), который воспроизводил факты хозяйственной жизни в тех единицах измерения, в которых они возникали. Простая бухгалтерия развивалась в пять этапов:

- инвентарный учет;

- контокоррент;

- деньги, выступающие объектом учета;

- деньги как объект учета слились с учетом расчетов;

- деньги и контокоррент поглотили учет инвентаря.

Простая бухгалтерия представляла собой систему сплошного и систематического наблюдения за ходом хозяйственного процесса. Она позволила создать единую систему учета и взять под контроль все материальные и денежные средства, а также расчеты [1].

Но эта система имела ряд недостатков: в учете отсутствовало зеркальное отражение; использовался принцип приблизительности; учет носил регистрационный характер; не раскрывался юридический и экономический смысл всех приводимых в нем фактов; не применялись учетные средства для определения прибыли; отсутствовали итоги, позволяющие контролировать правильность учетных записей.

Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определенные требования к записям: хронологический порядок записей, отсутствие пропусков в бухгалтерских книгах между записями, каждая операция подтверждается документально и т.д.

Со средневековья начинается непосредственное регулирование хозяйственных операций при помощи бухгалтерского учета. В период правления Альфонса Мудрого в Кастилии (Испания) в 1263 г. был издан специальный закон об обязательном ежегодном составлении отчетности управляющими государственных предприятий. В это же время складываются три основные системы хозяйственного учета:

- простая (униграфическая) – объектом учета выступают наличие и движение ценностей;

- камеральная (сметная, бюджетная) – учитывается выполнение сметы расходов и доходов;

- двойная (диграфическая) – все факты хозяйственной жизни непременно фиксируются дважды в одинаковой сумме[2].

Все эти три системы сохранились до наших дней: простая система применяется малыми предприятиями, перешедшими на упрощенную систему учета и отчетности, камеральная система существует во всех организациях, не ставящих целью получение прибыли, - это так называемые бюджетные организации; двойная система принята во всех коммерческих организациях.

В эпоху Возрождения простые отметки римлян уже не удовлетворяли новых потребностей торговли: в банках появляются и изучаются новые формы счетов, к записям стали применяться новые комбинации.

Развитию бухгалтерии способствовало и великое изобретение XV столетия - книгопечатание.

Переходом к новому этапу учета послужило возникновение двойной (дебетово-кредитовой) записи. Научная разработка закона двойной записи хозяйственных операций и разных способов его применения возникла в средние века [3].

Первой книгой, в которой описывалась система двойной записи является книга Бенедетто Котрульи «О торговле и современном купце». В трудах Бенедетто Котрульи (1458 г.) впервые говорится о бухгалтерском учете как о науке. Бенедетто Котрульи положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием, с одной стороны, и как универсальной методологической науки – с другой. В 1494г. систему двойной записи описал ученый-математик, францисканский монах – Лука Пачоли в одиннадцатом трактате «О счетах и записях». По словам Луки Пачоли, необходимо выполнять три условия всякому, кто желает в исправности вести торговлю:

- первое и самое главное – иметь наличные деньги и разного рода другие ценности, без помощи которых трудно вести торговлю;

- второе – уметь вести книги и быстро считать;

- третье – вести свои дела в должном порядке и как следует, чтобы без задержки получить всякие сведения как относительно долгов, так и требований [4].

Двойная запись в более удобном и полном виде отражала хозяйственный процесс. Система счетов простой бухгалтерии дополнилась счетами собственных средств, а материальные счета получили денежную оценку, вследствие чего все факты хозяйственной жизни стали отражаться дважды.

Двойная запись, став неотъемлемой частью бухгалтерского учета, превратила весь учет в стройную систему, облегчающую контроль как за сохранностью ценностей, так и за управлением ими.

Однако Лука Пачоли не был единственным в области бухгалтерского учета. Предшественником Луки Пачоли был Бенедетто Котрульи, а последователями «отца бухгалтерии» стали Г. Грамматеус, Д. Манчини, Я.Импин, В. Швайкер, В. Менгри, А. Пиетро, которые занимались всесторонним изучением основ бухгалтерского учета: отражением информации о деятельности разных субъектов хозяйствования с применением двойной записи на бухгалтерских счетах.

В настоящее время бухгалтерский учет служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения. Он измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования, обрабатывает полученные сведения, сохраняя до нужного момента, и перерабатывает их таким образом, чтобы они стали полезной информацией, передает посредством отчетов информацию тем, кто использует ее для принятия решений [5].

Литература:

- Бартошек М. История учета. – М.: Инфра, 2001. – С. 45-46.

- Воронина Л.И. Основы бухгалтерского учета и аудита. Часть I. – М.: ПРИОР, 2003. – С. 32-33.

- Козлова Е.П., Парашутин Н.В. и др. Бухгалтерский учет. М.: Финансы и статистика, 2003. – С. 12-13.

- Николаев И.Р. Проблема реальности баланса. – Л.: 2002.– С. 25-27.

- Соколов Я.В. Очерки по истории бухгалтерского учета. – М.: Финансы и статистика, 2002. – С. 54-56.

Коротеева Ю.В.

Руководитель: к.э.н., доцент Федорец М.С.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

БУХГАЛТЕРСКИЙ БАЛАНС КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА

В данной работе раскрывается сущность бухгалтерского баланса, его роль в управлении предприятием и оценка финансового положения.

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения. Такова диалектика общественного развития. Такая взаимосвязь предполагает сбалансированность. Применение ее в теории и практике воспроизводства совокупного общественного продукта определяет содержание балансового метода.

Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет. «Так, по свидетельству Рувера, слово «баланс» было впервые применено к финансовым отчетам 1427 г. Бухгалтерский баланс отличается многогранностью и емкостью содержания. Эта тема привлекает внимание в связи с тем, что он в современном бухгалтерском учете занимает, по мнению многих специалистов и рядовых работников бухгалтерской сферы, центральное место в отчетности.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности.

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) предприятия на определенную дату по его составу и размещению, источникам образования и целевому назначению.

Общие вопросы, касающиеся сущности баланса, структуры его активов и пассивов, их соотношения, анализа платежеспособности и финансовой устойчивости предприятий, передают отечественные и зарубежные ученые : Акофф Р.Л., Бригхем Ю., Коттер Р., Рид Э., Роуз П.С., Смит Р., Артеменко В.Г., Баканов М.И., Ефимова О.В., Ковалев В.В., Кувшинникова Е.В., Стоянова Е.С., Шеремет А.Д., Бакаев А. С. и др.

Разные ученые трактуют понятие «бухгалтерский баланс» по-разному, что представлено в табл. 1.

Таблица 1 – Дефиниция бухгалтерского баланса

| Автор и источник | Определения понятия |

| Бакаев А. С. Годовая бухгалтерская отчетность коммерческой организации: учебник / Под редакцией проф. А.С. Бакаева М.: Приор, 2008. | Баланс (французское balance – весы) – система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. |

| Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь/ Под ред. А. Б. Васильева — 5. — М.: ИНФРА-М, 2006. — 495 с. | Бухгалтерский баланс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — основная форма бухгалтерской отчётности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату. |

| Лука Пачоли Соколов Я. Лука Пачоли: человек и мыслитель. М.,1994. | Баланс представлял собой структурированный документ состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий дебет и кредит не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона. |

| Новодворский В.Д. Бухгалтерская (финансовая) отчетность. - М.: Инфра-М, 2003. - 456 с. | Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования. |

| Рудецкий А.Г. Формирование данных к бухгалтерскому балансу // журнал «Российский налоговый курьер» 2008. | Бухгалтерский баланс - один из признаков хозяйственной самостоятельности предприятия. |

| Крейнина М.Н. Бухгалтерский баланс как база для принятия решений по управлению активами и пассивами предприятия // журнал «Финансовый Менеджмент», 2009. - 234. | Бухгалтерский баланс (от фр. balance - букв, весы) - документ бухгалтерского учета, одна из форм бухгалтерской отчетности, отражающая в обобщенном денежном выражении состояние, размещение, использование и источники средств организаций на определенную дату; система показателей, характеризующих активы и пассивы предприятий, их движение в процессе производства и реализации продукции и финансовое состояние предприятий. |

| Сорокина Е.М. Бухгалтерская (финансовая) отчетность организации. Учебное пособие. - М.: Финансы и статистика, 2004. - 148 с. | Бухгалтерский баланс – завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). |

| Поленова С.Н. Бухгалтерский баланс как форма отчетности: содержание и формирование показателей // журнал «Все для бухгалтера», 2009. - № 233. | Бухгалтерский баланс — способ обобщения и группировки имущества хозяйства и источников его образования на определённую дату в денежной оценке. |

Анализируя таблицу можно утверждать, что общим в определениях является то, что все авторы понимают под бухгалтерским балансом способ обобщения и группировки, считают бухгалтерский баланс основной формой бухгалтерской отчётности.

Бухгалтерский баланс представляет имущественную массу предприятия в двух разрезах - с точки зрения состава имущества, и с точки зрения источников его приобретения, причем последнее понимается не как местонахождение или адрес источника приобретения, а как обязательство за полученные ценности.

В заключении необходимо отметить, что бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать; с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

Актуальность данной темы неоспорима т.к. центральной формой бухгалтерского учета является баланс. Таким образом, бухгалтерский баланс занимает центральное место в финансовой отчётности организации, так как он наиболее полно характеризует её финансовое состояние на дату составления баланса. Определение в балансе текущих активов и обязательств и раскрытие их итоговых сумм представляет информацию, помогающую пользователям финансовой отчетности в анализе финансово-имущественного положения юридического лица.

Литература:

- Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ. - М.: Омега-Л, 2003. - 232 с.

- Новодворский В.Д. Бухгалтерская (финансовая) отчетность. - М.: Инфра-М, 2003. - 456 с.

- Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. - М.: Бухгалтерский учет, 2004. - 286 с.

- Самойлов И.В. Годовая бухгалтерская отчетность. Практическое руководство. - М.: Налоговый вестник, 2003. - 336 с.

- Бухгалтерский учет: бухгалтерская финансовая отчетность: учебник / Под редакцией проф. Н.Т. Лабынцева М.: Финансы и Статистика, 2008.

- Гиляровская Л.Т. Теория и практика финансового и управленческого учета // Журнал «Аудитор», 2009. - №349.

- Горбулин В.Д. Практическое руководство по заполнению баланса для начинающего бухгалтера // Журнал «Бухгалтерский бюллетень», 2009. - № 123.

Костырева А.А.

Руководитель: к.э.н., доц. Головащенко Е.М.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ КАК ФАКТОР ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

На сегодняшний день экономика Украины находится на пути перехода к рыночным отношениям. Проблема повышения эффективности использования основных средств и ссылка скрыта предприятий на данном этапе становления новых экономических отношений является актуальным вопросом, поскольку занимает центральное место при переходе ссылка скрыта к рыночным отношениям [2]. От решения этой проблемы зависит финансовое состояние предприятия, его конкурентоспособность на рынке и др.

Целью данной статьи является исследование вопросов, связанных с переоценкой основных средств на данном этапе и доказательство необходимости ее в современных условиях.

Важнейшим фактором эффективного использования основных средств является их переоценка. Переоценка является одним из существенных факторов, влияющих на налогообложение прибыли предприятий.

Можно выделить две основные проблемы переоценки основных средств предприятий.

Первая –это проблема признания активов в соответствии с требованиями п. 6 П(С)БУ 7. На практике мы частично занимаемся этой работой, так как рассчитывать на то, что последняя инвентаризация основных средств (как и все предыдущие) была выполнена в полном соответствии с инструкцией по инвентаризации, не приходится.

Вторая проблема связана с классификацией активов для оценки с целью финансовой отчётности. Классификация основных средств необходима для выбора адекватной базы оценки и правильного отражения переоценённой стоимости каждого объекта основных средств в системе бухгалтерского учёта и финансовой отчётности [1].

Если до переоценки основное средство было полностью самортизировано, то после ее проведения возобновлять начисление амортизации не нужно. Объясняется это тем, что сумма, на которую изменяется первоначальная (восстановительная) стоимость полностью самортизированного основного средства, равна сумме, на которую изменяется начисленная амортизация [4].

Таким образом, переоценка основных средств является осознанной необходимостью в мировой практике бухгалтерского учёта. Она позволяет приблизить балансовую стоимость имущества к рыночной и оптимизировать налогообложение, поскольку при переоценке основных фондов может быть достигнуто оптимальное соотношение между налогом на прибыль и налогом на имущество. Для убыточных предприятий это шанс сократить налог на имущество за счет снижения, после переоценки балансовой стоимости основных средств. У высокорентабельных компаний появляется возможность уменьшить базу налога на прибыль за счет повышения амортизационных отчислений при увеличении балансовой стоимости основных средств после переоценки основных средств.

Итак, в соответствии с поставленной целью статьи мы доказали необходимость применения такого экономического процесса как переоценка основных средств предприятия в мировой практике бухгалтерского учета. Уже сегодня квалифицировано произведённая переоценка основных средств позволяет получить реальные и весьма ощутимые выгоды:

- проведение данной работы позволит привести бухгалтерский учёт в соответствие с требованиями П(С)БУ, получить достоверную стоимость основных средств, внесённых в уставный фонд;

- переоценка основных средств обеспечит эффективное управление размерами и динамикой амортизационного;

- переоценка основных средств способствует росту доверия к учётной политике предприятия со стороны потенциальных инвесторов;

- увеличение стоимости основных средств по результатам переоценки приведет к росту величины чистых активов в расчёте на одну акцию.

Литература:

- Сивец С. Переоценка основных средств в Украине: мифы и действительность. ООО Центр «Бизнесинформ», 2009.

- Интернет-ресурс: сайт «Центр Консалтинг»: ссылка скрыта.

- П(С)БУ-19; 7.

- Интернет-ресурс: сайт «Бухгалтерский учет в Украине»: ссылка скрыта.

Красота О.В.

Руководитель: к.э.н., доцент Кусик Н.Л.

Одесский национальный університет имени И.И.Мечникова

Нефинансовая отчётность и корпоративная социальная ответственность

Украинское государство пока не занимается поиском этических и правовых норм, которые бы способствовали развитию бизнес - культуры в сфере социальной ответственности. В развитых странах, таких как Франция, Канада, Южная Африка, как со стороны государства, так и со стороны бизнеса делается много попыток и стремлений перевода социальной отчетности компаний в обязательную норму. Многие зарубежные компании (в Украине – это пока редкость) публикуют социальные отчеты с целью повышения своей репутации или необходимостью избежать необъективных оценок в прессе. В международной практике принято составлять и открыто публиковать так называемую «социальную отчётность», такую отчётность ещё называют – «нефинансовой отчётностью».

Социальная отчетность включает в себя следующие понятия [1]:

- социальная отчетность в широком понимании — это отчеты компании, включающие информацию не только о результатах экономической деятельности, но социальные и экологические показатели;

- корпоративный социальный отчет – публичный инструмент информирования акционеров, сотрудников, партнеров, клиентов, общества о том, как и какими темпами компания реализует заложенные в своих стратегических планах развития цели в отношении экономической устойчивости, социального благополучия и экологической стабильности;

- социальный (общественный) аудит в широком смысле – это анализ эффективности социальных программ компании и проверка их соответствия выбранным стандартам, в узком – верификация социальной отчетности;

- общественный аудит – систематическая оценка общественного влияния компании в сравнении с принятыми стандартами и ожиданиями.

Ключевым аспектом работы над социальным отчетом является его оценка и верификация независимым аудитором, а также использование полученных в ходе создания отчета результатов в дальнейшей практике социальной ответственности компании. Осуществление этой процедуры дает компании гарантию третьей стороны в том, что опубликованные в отчете сведения достоверны и не являются рекламой.

В последнее время все большее распространение получают стандартизированные формы отчетности. Готовя свои отчеты в соответствии со стандартами, получившими международное распространение, компания может претендовать на то, что созданный документ будет верифицирован независимым аудитором, имеющим соответствующий сертификат.

Наиболее распространённой является специальная международная система принципов и показателей отчетности в области устойчивого развития бизнеса: стандарт отчётности GRI (Global Reporting Initiatives – Глобальная инициатива по представлению отчетности). Организация «GRI» учреждена по инициативе Коалиции за экологически чистую экономику (CERES) в 1997 году, объединяет компании, бизнес - ассоциации, неправительственные организации, организации системы ООН, экспертов, занимается разработкой отчетности по устойчивости компаний, включая показатели по социальной деятельности. Организация «GRI» наряду с организацией «Global Compact» («Глобальный договор ООН») – являются признанными лидерами в области продвижения идей корпоративной социальной ответственности и устойчивого развития. Глобальный договор ООН и Глобальная инициатива по предоставлению отчетности являются добровольными инициативами, взаимно дополняющими друг друга в деле распространения универсальных принципов через совершенствование организационной отчетности и повышение результативности [2].

Глобальный договор ООН – это катализатор лидерства и инноваций, десять принципов которого помогают претворить обязательства, принятые компаниями в рамках корпоративной социальной ответственности, в организационную концепцию и реальные действия. Руководство по отчетности в области устойчивого развития GRI - дает организациям инструмент для измерения прогресса и составления отчетности о результатах выполнения принципов Глобального договора ООН. Принципы, на которых основан Глобальный договор, являются основным ориентиром «Руководства GRI». Стандарты по предоставлению корпоративной социальной отчетности разрабатываются в основном этими авторитетными международными организациями. В них содержаться принципы, правила и показатели раскрытия информации о социальной активности компании, которые носят рекомендательный характер. ссылка скрыта – стандарт отчетности в области устойчивого развития. Представляет собой методологию внешней отчетности и не определяет действий организации по увеличению степени социальной отчетности.

Стандарты Саншайн по предоставлению корпоративных отчетов для заинтересованных сторон – приняты в 1996 г. Альянсом стейкхолдеров (США) – ассоциацией, объединяющей природоохранные и религиозные организации, а также организации по защите прав потребителей. В Стандартах Саншайн приводятся руководящие принципы относительно того, какую информацию корпорации должны регулярно представлять в ежегодном «Корпоративном отчете для заинтересованных сторон», а именно: информация, предоставляемая клиентам (о продукции и услугах), информация, предназначенная для сотрудников (гарантия занятости, безопасности и здравоохранения, равные возможности при найме), информация, предназначенная для местного сообщества (структура собственности, финансовые показатели, воздействие на внешнюю среду, объем налоговых выплат, количество созданных рабочих мест, инвестиции и благотворительная деятельность), информация, предназначенная для широкой общественности (торговля с враждебными странами, выполняемые государственные заказы, штрафы, которые были взысканы с компании). Аккредитационное агентство Совета по экономическим приоритетам (SEPAA) – учреждено в 1997 г. представителями частного и государственного секторов. Им разработан и внедрен стандарт социального учета «Социальная ответственность» SA 8000. Институт социальной и этической ответственности разработал в 1999 г. международный стандарт АА 1000. В состав стандарта включены индикаторы, по которым может быть проведен социальный и этический аудит [1].

Социальный отчет – считается эффективным инструментом взаимодействия как с потенциальными инвесторами, акционерами и персоналом компании, так и с представителями общественности. Однако, наряду с этим, он несет в себе определенные угрозы.

Во-первых, начав подготовку нефинансовой отчетности, отказаться когда-либо от ее составления станет невозможно: это будет считаться плохим тоном и скажется на репутации компании. При этом затрачиваемые ресурсы с каждым годом будут увеличиваться. В первую очередь, это касается затрачиваемых сил персонала на подготовку социального отчета: из года в год информационный объем отчетности будет расти как ввиду совершенствования самих программ корпоративной социальной ответственности, так и формирования интереса к этому продукту со стороны общества. Во-вторых, необходим эволюционный переход к более сложным и благонадежным методикам подготовки социальной отчетности. Часто компания готовит первый отчет в свободной форме, затем присоединяется к Глобальному договору ООН и готовит документы в соответствие с его требованиями. Следующий этап - переход на стандартизированную отчетность, например, стандарты GRI, с многоуровневой иерархией, глубиной данных отчетности и заверением третьей стороной. В-третьих, отсутствие национальных данных, подтверждающих высокую эффективность социальной отчетности при использовании ее внутри страны. Это вызвано или низкой деловой культурой, или неготовностью общественности воспринимать и использовать этот достаточно новый для Украины инструмент.

Выводы. Стандартизированная социальная отчетность является нужной, в первую очередь, для ТНК или национальных представителей бизнеса, нацеленных на иностранного инвестора. Всем остальным компаниям, независимо от размера, вполне достаточно использовать социальную отчетность в свободной или облегченной форме.

Литература:

- ссылка скрыта // Ведущий информационно-аналитический портал посвященный продвижению концепции корпоративной социальной ответственности и устойчивого развития

- ссылка скрыта // United Nations Global Compact

Кулик Т.С.

Керівник: ст. викладач Веретельник Н.І.

Харківський національний технічний університет сільського господарства імені Петра Василенка

АКТУАЛЬНІ АСПЕКТИ ВДОСКОНАЛЕННЯ ЗВІТНОСТІ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ В АГРОФОРМУВАННЯХ

Основною метою діяльності будь-якого суб’єкта господарювання є отримання ним позитивного фінансового результату - прибутку у розмірах, що задовольняє потреби власників. Разом з тим прибуток, займає центральне місце в ринковій економіці, є суттєвим стимулом для господарюючих суб’єктів якомога ефективніше використовувати наявні трудові, матеріальні та фінансові ресурси.

Розмір прибутку отриманого підприємством є основним показником всіх виробничо-господарських процесів, що мають місце під час його функціонування. Фінансовий результат є кількісним та якісним критерієм ефективності (неефективності) існуючого менеджменту, технологій, продуктивності праці, рівня виробничих затрат на виробництво та ін.

Методологічні засади формування у бухгалтерському обліку інформації про фінансові результати сільськогосподарського підприємства та розкриття її у фінансовій звітності визначено П(С)БО 3 «Звіт про фінансові результати» та П(С)БО 30 «Біологічні активи», що не суперечить Міжнародним стандартам ведення бухгалтерського обліку.

Аграрні підприємства розраховують фінансові результати на основі інформації форми №2 «Звіт про фінансові результати» на різних етапах його формування, а саме: валовий прибуток, прибуток від операційної діяльності, прибуток від звичайної діяльності до оподаткування, прибуток від звичайної діяльності після оподаткування і чистий прибуток, що є кінцевим показником абсолютної оцінки фінансових результатів діяльності підприємства. Важливість цієї форми пов’язана з тим, що саме звіт про фінансові результати дає можливість оцінити успішність діяльності підприємства, а також визначити за рахунок яких джерел здійснюється фінансування підприємства. Однак, у Звіті про фінансові результати не знаходять відображення повні витрати на виробництво готової продукції, які становлять значну частину поточних витрат підприємства й розшифровуються у статистичній звітності форми 50 с.-г. «Основні економічні показники роботи сільськогосподарських підприємств». Крім того, аналіз джерел формування фінансових результатів агроформувань свідчить про значну питому вагу (більше 80%) доходів і витрат саме від операційної діяльності, що потребує відповідного перегрупування інформації в Звіті про фінансові результати.

Складається звіт про фінансові результат з метою надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Розглядаючи фінансові результати за формою №2 «Звіт про фінансові результати» сільськогосподарських підприємств необхідно пам’ятати, що у випадку сплати підприємством фіксованого податку прибуток від звичайної діяльності до оподаткування співпадатиме з прибутком після оподаткування.

У зарубіжній практиці та в міжнародних стандартах бухгалтерського обліку звіт про фінансові результати називається «Звіт про прибутки та збитки». Формат даного звіту не встановлений на законодавчому рівні. Але на практиці використовуються дві форми звіту: багато- та одноступенева. При одноступеневій формі звіту чистий прибуток розраховується шляхом вирахування із загальної суми доходів суми понесених витрат. В той час як багатоступенева форма передбачає послідовне визначення фінансового результату. Для складання звіту можна використовувати один з двох методів: метод характеру витрат чи метод функцій витрат або собівартості реалізованої продукції. При першому методі у звіті про прибутки та збитки витрати об’єднують згідно з їхнім характером, наприклад, заробітна плата, витрати на соціальне страхування, придбання матеріалів, амортизація, інші витрати. При другому методі витрати відображають відповідно до їх функцій, наприклад, собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші витрати.

В Україні більшість підприємств заповнює багатоступеневий формат Звіту про фінансові результати, в якому витрати згруповані за функціями, малі підприємства складають одноступеневий формат вказаного звіту за характером витрат. Слід зазначити, що законодавчо встановлена форма звітності серед науковців викликає як критику, так і підтримку. Ми погоджуємося із думкою науковців, що інформативність звітності про прибутки та збитки не зменшується при уніфікації її форми, однак перегляду потребує саме склад статей звітності. Навпаки, менталітет вітчизняних економістів, що формувався десятиріччями під впливом командно-адміністративної системи, набагато легше сприймає макет звітності з інструкцією щодо її заповнення, ніж власними силами розроблений варіант звіту. До того ж, стандартизація звітності на державному рівні полегшує узагальнення результатів за регіонами країни, галузями господарства тощо.

Питанням вдосконалення Звіту про фінансові результати присвячені дослідження таких вітчизняних вчених, як Ф.Ф.Бутинець, Ю.А.Вериги, Н.Діброва.

Т.Кучеренко зазначає, що кінцевий результат складання Звіту про фінансовий результат є визначення чистого прибутку чи збутку за звітній період, і його показники беруть участь у формуванні даних в формах: №1, №3, №4.

Але розглядаючи з іншого боку, не завжди можна погодитися із пропозиціями окремих науковців щодо запропонованих ними змін у змісті та методиці обчислення показників звіту про фінансові результати. Так, П.Я. Хомин пропонує внести відповідні зміни у звіт про фінансові результати, зокрема: пропонує дохід від реалізації продукції (товарів, робіт, послуг) відображати у звіті без податку на додану вартість, акцизного збору та інших вирахувань, відповідно вилучивши зі звіту дані статті. Крім того, пропонується замість показників «Валовий прибуток» і «Валовий збиток» у звіті відображати «Прибуток від реалізації продукції (товарів, робіт, послуг)» та «Збиток від реалізації продукції (товарів, робіт, послуг)». Вважаємо, що такі пропозиції є недоречними, оскільки вони повертають до застарілих термінів, від яких відмовились при переході на міжнародні стандарти обліку та звітності.

Таким чином, можна побачити, що вітчизняні науковці та практики приділяють багато уваги порядку складання звіту про фінансові результати, тому що сучасна система звітності є недосконалою та не відповідає вимогам щодо забезпечення інформацією для управлінської діяльності в агроформуваннях.

На нашу думку, найбільш вдалою є форма звіту, яка була розроблена і запропонована на розгляд Н.В.Прохар, хоча і має недоліки які потребують доопрацювань. Автор, враховуючи релевантний підхід в управлінні фінансовими результатами агроформувань, вважає за доцільне запропонувати порядок визначення фінансового результату в рослинництві від реалізації, від зміни цін, від володіння активами й від впливу інших факторів. Тобто, запропонована методика визначення чистого прибутку повинна знайти відображення тільки у розділі І. Фінансові результати звіту про фінансові результати, тоді як другий та третій розділи змінювати недоцільно.

Література:

- Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затв. наказом Міністерства фінансів України від 31.03.1999 р. №87.

- Положення (стандарт) бухгалтерського обліку 30 «Біологічні активи», затв. наказом Міністерства фінансів України від 18.11.2005 р. №790.

- Кучеренко Т. Звіт про фінансові результати / Т.Кучеренко // Бухгалтерія в сільському господарстві. – 2004. - №7. – С. 2-7.

- Прохар Н.В. Напрями вдосконалення звітності про фінансові результати в агроформуваннях / Н.В.Прохар// Облік і фінанси АПК.– 2007. – №11–12.– С. 189- 193.

- Хомин П.Я. Облікове забезпечення звітності про фінансові результати має бути методологічно обґрунтованим / П.Я.Хомин// Бухгалтерський облік і аудит. – 2004. – №6. – С. 9-15.

Мазур Т.І.

Керівник: к.е.н., доцент Сєкіріна Н.В.

Донецький національний університет економіки і торгівлі імені Михайла Туган - Барановського

Сучасні проблеми та напрямки вдосконалення ведення обліку виробничих запасів на підприємстві

Розвиток ринкових відносин, впровадження різноманітних форм власності, реформування економічних відносин в Україні висувають нові вимоги до бухгалтерського обліку, як до способу контролю за веденням господарської діяльності підприємств. Важливим фактором розвитку виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх ефективне використання.

Аналіз останніх досліджень і публікацій. Загальні питання обліку виробничих запасів висвітлені у працях відомих вітчизняних учених – економістів. Значну увагу їм приділяли Бутинець Ф.Ф., Валуєв Б.І., Голов С.Ф., Жилкіна Л.В., Гуцайлюк З.В., Кужельний М.В., Єфіменко В.І., Кірейцев Г.Г., Лінник В.Г., Рудницький В.С., Ткаченко Н.М., Сопко В.В., Смоленюк П.С. [6, 139]. Проте питання обліку виробничих запасів на підприємствах залишаються актуальними та потребують нагального вирішення.

Мета статті. Виявити та проаналізувати основні проблеми ведення обліку виробничих запасів на підприємствах та запропонувати шляхи їх усунення.

Виклад основного матеріалу. Багато вчених досліджували сутність та методику управління виробничими запасами на підприємствах, аналізували їх діяльність. Наприклад, Сайко О.В. при дослідженні даної тематики вказала на негативні сторони існуючої методики обліку виробничих запасів на підприємствах молокопереробної промисловості. Для даних підприємств доцільно звернути увагу на те, що потрібно доопрацьовувати та удосконалювати діючі форми документації з оперативного обліку виробничих запасів, а саме: їх рух у процесі виробництва. Тому даним підприємствам доцільно ввести нові форми первинної документації, що мають забезпечити своєчасність надходження та вибуття виробничих запасів підприємства, і застосування яких дасть змогу підвищити рівень обліку і контролю їх використання [2, 11].

Якщо ж розглядати підприємства хлібопекарської промисловості, то тут не можна не погодитись із думкою науковця Приймачок О.М., яка займалась проблемами обліку виробничих запасів на підприємствах хлібопекарської промисловості. Так як на цих підприємствах залишаються все ще невирішеними питання щодо вдосконалення документації оперативного та аналітичного обліку виробничих запасів, особливо нагальною постає проблема автоматизації їх обліку. Вирішення цих питань полягає в розробці основних напрямів і конкретних рекомендацій з удосконалення методики обліку виробничих запасів, в їх оцінці при вибутті, методики проведення аналізу ефективного використання виробничих запасів, а також посиленні інформаційної та контрольної функцій обліку в управлінні виробництвом [3, 7].

Практика показує, що процес обліку використання виробничих запасів все ж таки є трудомісткою ділянкою. Тому не дивно, що на багатьох підприємствах спостерігаються певні недоліки, а на деяких – запущеність обліку, що призводить до великих втрат запасів. Все це зайвий раз підтверджує, що до цього часу залишаються невирішеними багато важливих питань, пов’язаних з розробкою науково–обгрунтованої системи обліку використання виробничих запасів.

На нашу думку, аналізуючи в цілому діяльність деяких підприємств з обліку виробничих запасів, можна виокремити наступні негативні аспекти:

- складність визначення справедливої (ринкової та неринкової) вартості запасів, що полягає у використанні підприємствами бартерного обміну, більше того, обміну на неподібні активи;

- низький рівень оперативності інформаційного забезпечення управління виробничими запасами підприємств;

- невідповідний рівень контролю та оперативного регулювання процесів утворення запасів;

- обмеженість контролю використання виробничих запасів тощо[6, 56].

Вирішення цих проблем потребує оновлення системи отримання інформації про виробничі запаси, використання нетрадиційних для вітчизняної облікової практики підходів щодо ефективного їх використання та оптимізації результатів діяльності підприємства через застосування принципів і методів бухгалтерського обліку.

Саме тому можна виділити наступні напрямки вдосконалення управління виробничими запасами на підприємствах:

- підвищення оперативності інформаційного забезпечення управління виробничими запасами підприємств, яке забезпечується запровадженням інформаційних технологій обробки економічної інформації;

- удосконалення системи автоматизації обліково–аналітичних робіт в управлінні виробничими запасами та обґрунтування раціональних методів проведення інвентаризації виробничих запасів, оскільки успішне функціонування підприємств залежить, перш за все, не тільки від вдосконалення внутрішньогосподарської діяльності взагалі, а і від того, наскільки розвинута система автоматизації їхньої діяльності;

- узгодження механізмів бухгалтерського і податкового обліку виробничих запасів;

- обґрунтування системи обліку матеріальних витрат на освоєння нової техніки і технології виробництва;

- чітка організація обліково–контрольних процедур руху запасів підприємств (застосування прийомів обліку за центрами відповідальності, заходів контролю та оперативного регулювання процесів утворення запасів).

Висновки. Підсумовуючи, можна стверджувати, що реалізація перелічених напрямів удосконалення обліку запасів підприємством призведе до значного підвищення результативності його фінансово – економічної діяльності. Вирішення комплексу суперечливих та дискусійних питань обліково – аналітичного управління виробничими запасами є актуальним для більшості підприємств і потребує подальших досліджень.

Література:

- Малюга Н.М. Шляхи удосконалення оцінки в бухгалтерському обліку: Теорія, практика, перспективи./Н.М. Малюга. – Житомир: ЖІТІ, 2007. – 384 с.

- Сайко О.В. Облік і контроль виробничих запасів (на прикладі підприємств молокопереробної промисловості України). – автореф. дис. канд. екон. наук: 08.06.04 / О.В. Сайко; Київ. нац. екон. ун-т. — К., 2004. — 19 с. — укp.

- Приймачок О.М. Облік виробничих запасів і аналіз ефективності їх використання (на прикладі підприємств хлібопекарської промисловості Київської області). – автореф. дис. канд. екон. наук: 08.06.04 / О.М. Приймачок; Київ. нац. екон. ун-т. — К., 2005. — 19 с. — укp.

- Поплюйко А.М. Облік і аналіз використання виробничих запасів (на прикладі підприємств машинобудування Полтавської області). – автореф. дис. канд. екон. наук: 08.06.04 / А.М. Поплюйко; Київ. нац. екон. ун-т. — К., 2003. — 17 с. — укp.

- Рибалко О.М., Болдуєва О.В. Вдосконалення обліку виробничих запасів. // Держава та регіони. Серія: Економіка та підприємництво. – 2008. - №6. – С. 210 – 215.

- Сопко В.В. Бухгалтерський облік в управлінні підприємством: Навч. посібник / В.В.Сопко. – К., 2006. – 526 с.

Макаренко С.П.

Керівник: д.е.н., професор Петренко С.М.

Донецький національний університет економіки і торгівлі імені Михайла Туган - Барановського

ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ОБЛІКУ ОПЕРАЦІЙ З ГРОШОВИМИ КОШТАМИ В УМОВАХ ВИКОРИСТАННЯ КОМП’ЮТЕРНОЇ ТЕХНІКИ

Постановка проблеми. Швидкий темп розвитку сучасних інформаційних технологій та розширення форм і методів здійснення розрахунків викликають необхідність перегляду процесу організації бухгалтерського обліку грошових коштів, з метою своєчасного та достовірного їх відображення у системі обліку.

Стан вивчення проблеми. Для українських підприємств актуальними стають питання впровадження в господарську практику інформаційних технологій і програмних систем для автоматизації бухгалтерського обліку операцій з грошовими коштами, тому є об’єктивна необхідність подальшого дослідження зазначеної наукової проблеми.

Метою дослідження є дослідження сутності організації бухгалтерського обліку операцій з грошовими коштами в умовах сучасних інформаційних технологій та визначення основних етапів автоматизованого облікового процесу.

Аналіз останніх досліджень та публікацій. Дослідженню питань автоматизації обліку присвячені праці відомих науковців, зокрема, С.Івахненкова, В. Муравського, Ф. Бутинця, Л. Городянської, М. Пісьмаченко та інших [1-5].

Викладення основного матеріалу. Організація бухгалтерського обліку операцій з грошовими коштами – система умов і елементів побудови облікового процесу з метою одержання достовірної і своєчасної інформації про рух грошових коштів і здійснення контролю за їх раціональним використанням [5, c.13].

Ефективна система бухгалтерського обліку неможлива без використання сучасних інформаційних технологій.

Основними завданнями бухгалтерського обліку грошових коштів в умовах сучасних інформаційних технологій є: організація своєчасного і законного проведення безготівкових і готівкових розрахункових операцій; організація своєчасного і правильного документування операцій з руху грошових коштів; організація контролю за використанням грошових коштів; забезпечення методологічно правильного відображення операцій з грошовими коштами підприємства на рахунках бухгалтерського обліку та ін. Від вирішення цих завдань залежить структура та якість обліку, врахування запитів управлінської системи і функціонування інформаційної системи підприємства.

Впровадження інформаційних технологій у обліково-аналітичному процесі дає змогу істотно змінити застосування ПК створенням автоматизованих робочих місць бухгалтерів.

Автоматизоване робоче місце бухгалтера (АРМБ) – це функціонально спеціалізована людино-машина система, яка складається з програмно-технічного комплексу, інформаційного, інструктивно-методичного та організаційно-технологічного забезпечення та використовується для автоматизації обліку [6, c.44].

Впровадження АРМ на підприємстві дасть можливість бухгалтеру автоматизувати розрахунки, зекономити робочий час на ведення обліку окремих ділянок, забезпечити інтерактивний зв’язок між обліковими даними документів та швидко оновлювати облікову інформацію.

Технологічний процес обробки даних по обліку грошових коштів можна поділити на три етапи (рис. 1).

Першим етапом облікового процесу є збір та реєстрація первинних даних для обробки на комп’ютері. Основною рисою цього етапу повинно бути оперативність та достовірність. Оперативність отримання інформації в середині підприємства можна забезпечити шляхом створенням первинних документів безпосереднім введенням інформації про господарські операції до АРМБ підприємства, комп’ютери яких безпосередньо включені до локальної мережі та одночасне отримання цієї інформації про її здійснення головним бухгалтером підприємства.

Рис. 1 – Технологічний процес обробки інформації з наповнення баз даних і отримання вихідних документів із застосуванням бухгалтерської програми на ПК

На другому етапі проводиться формування масивів облікових даних на електронних носіях: Журналу господарських операцій, структури синтетичних та аналітичних рахунків, довідників аналітичних об’єктів, постійної інформації. Одночасно здійснюється контроль за процесом обробки інформації, записаної на масивах облікових даних. Контроль пропонується виконувати фінансовим директором підприємства, або іншою уповноваженою особою підприємства. Таким чином, після створення інтегрованої бази даних про господарські операції з грошовими коштами що відбуваються на підприємстві та іншої інформації, ця база даних передається по локальній мережі до головного комп’ютера фінансового директора підприємства. Після чого, отримана інформація класифікується за наступними ознаками: за видами діяльності підприємства; за видами валюти; за складовими частинами інтегрованого обліку.

Заключним етапом процесу є отримання результатів за звітний період на запит користувача або у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок з бухгалтерських рахунків, або відображенням на екрані дисплею потрібної інформації.

Висновки. Таким чином, проведені дослідження дозволяють зробити такі висновки:

- комп’ютер з допоміжного засобу стає визначальним фактором організації праці бухгалтера;

- комп’ютеризація охоплює всі без винятку етапи обробки облікової інформації: збір первинної інформації, накопичення й обробку даних, формування звітності;

- з використанням АРМБ забезпечується оперативності як у напрямі передачі облікової інформації, так і стосовно обробки облікових даних;

- створюється можливість моделювання на основі облікових даних у процесі аналізу господарських операцій;

- використання комп’ютерних систем дає змогу обробляти та систематизувати первинні дані автоматизовано, що суттєво знижує трудомісткість робіт та заощаджує робочий час виконавця.

Література:

- Бутинець Ф.Ф. Інформаційні системи бухгалтерського обліку / Ф.Ф.Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. – Житомир: ПП «Рута», 2002. – 544 с.

- Городянська Л.В. Особливості технічного забезпечення системи бухгалтерського обліку / Л.В. Городянська // Бухгалтерський облік і аудит. – №10. – 2009. – С. 17-22.

- Івахненков С. Упровадження програмного забезпечення обліку і контролю: потенційні переваги і реальні проблеми / С. Івахненков // Бухгалтерський облік і аудит. – №2. – 2007. – С. 56-62.

- Муравський В. Документування в умовах повної автоматизації обліку / В. Муравський // Бухгалтерський облік і аудит. – №5. – 2008. – С. 48-52.

- Організація бухгалтерського обліку: Навч. посіб. для студ. ден. та заоч. форм навчання спец. «Облік та аудит» / Ю.Д. Чацкіс, Е.С. Гейєр, О.А. Наумчук, І.О. Власова. – Донецьк: ДонНУЕТ, 2010. – 471 с.

- Пісьмаченко Л.М. Сучасні інформаційні технології обліку та аудиту в управлінні підприємством / Л.М. Пісьмаченко // Інвестиції: практика та досвід. – №9. – 2010. – С. 43-47.

Мандич О.В.

Керівник: к.е.н., професор Чацкіс Ю.Д.

Донецький національний університет економіки і торгівлі імені Михайла Туган – Барановського

ПРОБЛЕМА ОЦІНКИ ОСНОВНИХ ЗАСОБІВ ТА ЇЇ РЕГЛАМЕНТНОГО ЗАБЕЗПЕЧЕННЯ

Облік основних засобів досить актуальна тема і потребує детального вивчення, аналізу і удосконалення. Їй приділяли і приділяють сьогодні багато уваги вітчизняні та зарубіжні вчені, у тому числі Ф.Ф. Бутинець, Ю.Д.Чацкіс, В.В. Сабко, Л.З., Шнейдман, В.Ф.Палій, Я.В.Соколов, Е.С.Хендріксен та інші, але разом з цим існує безліч невирішених проблем. Особливо це стосується проблеми оцінки основних засобів та її регламентного забезпечення.

Мета написання даної статті є посилення методології оцінки основних засобів і підвищення ролі регламентного забезпечення, у тому числі графіків руху документів, що стосуються основних засобів.

Основні засоби мають певну грошову оцінку. Правильно визначена оцінка основних засобів відіграє досить важливу роль у відношеннях з постачальниками і підрядниками, формуванні собівартості продукції, що виробляється підприємством, порядку нарахування амортизації, а також у взаємовідносинах із контролюючими та перевіряючими органами виконавчої влади. Також, об’єктивна і достовірна оцінка основних засобів дає об’єктивну характеристику ресурсів і результатів фінансово-господарської діяльності підприємства. За допомогою оцінці майнових статей балансу, значну долю яких складають основні засоби, можна встановити безпосередньо реальну вартість активів власника, а також провести аналіз фінансової стійкості підприємства. Наприклад, збільшення вартості основних засобів сприяє збільшенню на цю ж суму власного капіталу, що, в свою чергу, зменшує потребу в позикових коштах, збільшує ліквідність підприємства і його фінансову незалежність. Більш того, збільшення вартості основних засобів позитивно впливає на збільшення амортизаційних відрахувань, які формують інвестиційні ресурси підприємства.

Вірне відображення основних засобів у балансі, точне обчислення амортизації на пряму взаємопов’язані з правильною їх оцінкою, адже від того, наскільки достовірно здійснена оцінка основних засобів, залежить точність показників обсягу, стану і руху, а також точність їхньої якісної характеристики.

Неправильна оцінка основних засобів може призвести до таких негативних наслідків:

- невірному обрахуванню амортизації, а це тягне за собою відповідне обрахування собівартості і відпускних цін продукції, робіт, послуг, а також залежних від цього прибутковості, рентабельності і прибутку;

- фальсифікованому нарахуванню податку на прибуток;

- помилковому обчисленню техніко-економічних показників, які характеризують використання основних засобів (їх знос, коефіцієнти вибуття і надходження, найважливіші показники ефективності, такі, як фондовіддача, фондомісткість та ін.).

Для обліку основних засобів передбачений П(С)БО 7 «Основні засоби». Одним із основних аспектів цього положення є оцінка основних засобів, де значну роль відіграє термін «справедлива вартість». Від правильності визначення справедливої вартості залежить первинна вартість основних засобів, придбаних внаслідок бартерних операцій, одержаних безоплатно або у рахунок внеску до статутного капіталу [1].

На нашу думку, вірна оцінка основних засобів формується за допомогою незалежних фахівців з цього приводу або аудиторів.

Для правильності оцінки основних засобів на підприємстві керуються посадовою інструкцію з обліку основних засобів, що є одним з основних регламентних документів, а також наказом про облікову політику, який розкриває згідно з п.п. 25.1 П(С)БО 1 у примітках до фінансової звітності.

Облікова політика розробляється на багато років (у тому числі оцінку основних засобів) і може змінюватись лише в тому, випадку, якщо:

- змінюються статутні вимоги;

- змінюються вимоги органу, що затверджує П(С)БО;

- зміни забезпечать більш достовірне відображення подій або операцій у фінансовій звітності підприємства [2].

Але на нашу думку цього не достатньо. Ми пропонуємо до наказу про облікову політику і посадової інструкції щодо обліку основних засобів додати графік документообігу, який може формуватись на підприємстві.

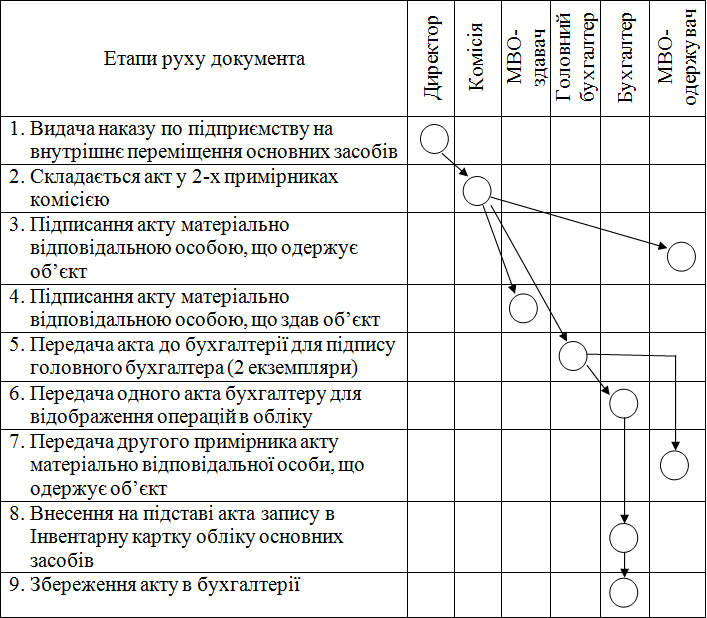

У якості прикладу приведемо маршрут руху акта приймання-передачі (внутрішнього переміщення) основних засобів, що складається при переміщені об’єкта (табл. 1) на основі документів НЕК Укренерго. Для його розробки за базу був прийнятий графік документообігу з посібника [2; с. 141].

Таблиця 1 – Маршрут руху акта приймання-передачі (внутрішнього переміщення) основних засобів, що складається при переміщені об’єкта

Наданий графік сприяє скорішої орієнтації у часі та підвищенню ефективності роботи співробітників бухгалтерської служби з обліку основних засобів. За його допомогою можна чітко визначити роботу бухгалтерії, виявити строки і відповідність, що призведе до точного, повного, об’єктивного, достовірного і своєчасного відображення господарських операцій, у тому числі з основними засобами, в бухгалтерському і податковому обліку.

Це регламентне забезпечення розробляється на підприємстві, як правило, головним бухгалтером, виходячи з особливостей підприємства і затверджується керівником. Це забезпечення доповнює положення нормативно-правових документів і разом вони спрямовані на ефективну роботу працівників бухгалтерії.

Література:

- Податковий Кодекс України [від 20 вересня 2011 року із змінами та доповненнями № 3741-VI] // сайт ВВР - [Електронний ресурс].-