К э. н., доцент Федорец М. С

| Вид материала | Документы |

- Культурология, 395.24kb.

- Рабочая программа по философии для специальности, 379.23kb.

- Методические рекомендации по выполнению, оформлению и защите выпускных квалификационных, 445.38kb.

- Учебно-методические указания по дисциплине отечественная история для студентов неисторических, 762.11kb.

- З виробничої практики, 169.38kb.

- Основные направления конференции, 72.62kb.

- Хмельницького Магістратура "Затверджую", 292.99kb.

- Программа всероссийской научно-практической конференции «проблемы современной экономики:, 87.2kb.

- Зачеты, 37.94kb.

- Программа вступительных испытаний «Финансы» в магистратуру по специальности 080200., 256.16kb.

Література:

- Александрова М.М. Фінанси підприємств : навч. посібн. [для студ. екон. спец.] / М.М.Александрова, Н.Г.Виговська, Г.Г.Кірейцев, О.М.Петрук, С.О.Маслова / за ред. Г.Г. Кірейцева. – Вид. 2-ге, [доп. і перероб.]. – К.: Вид-во ЦУЛ, 2002. – 432 с.

- Сук Л.К. Облік власного капіталу / Л.К. Сук, П.Л. Сук // Бухгалтерія в сільському господарстві. – 2005. – №14.

- Круш П.В. Капітал, основні та оборотні засоби підприємства / Круш П.В., Клименко О.В., Подвігіна В.І., Гулевич В.О. – К.: «Центр учбової літератури», 2008. – 328 с.

- Гарасим П.М. Курс фінансового обліку: Навч. пос. / Гарасим П.М., Журавель Г.П., Хомин П.Я. - К.: Знання, 2007. – 566 с.

- Чабанова Н.В. Фінансовий облік: Підручник. / Чабанова Н.В., Єфименко Т.І. - К.: ВЦ «Академія», 2007. - 704 с.

- Лыч Н.М., Розенплентер А.Э., Фиалко Г.А. Экономика машиностроительной промышленности: учебник для вузов. – 2-е изд., перераб. и доп. / Н.М.Лыч, А.Э.Розенплентер, Г.А.Фиалко. – К.: Вища шк., 1979. – 328 с.

Будакова М.С.

Керівник: к.е.н., доцент Федорець М.С.

Донецький національний університет економіки і торгівлі імені Михайла Туган-Барановсокого

ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ: ПРОБЛЕМИ

РЕАЛІЗАЦІЇ НА УКРАЇНІ

Фінансова звітність, яку складають підприємства різних країн світу, має певні відмінності, зумовлені соціальними, економічними та політичними чинниками. Подолати ці відмінності якоюсь мірою дозволяють міжнародні стандарти фінансової звітності (МСФЗ), що носять рекомендаційний характер і служать найбільш зручним засобом "спілкування" між підприємствами різних країн. Важливо з'ясувати особливості механізму їх застосування в Україні.

Серед видатних українських вчених, які займалися вивченням цієї проблеми, можна назвати: М.Т.Білуху, О.С.Бородкіна, Ф.Ф.Бутинця, Б.І.Валуєва, Ю.А.Веригу, М.Г.Гайдая, А.М.Герасимовича, В.Г.Горєлкіна, П.Т.Саблука, В.В.Сопка, Л.К.Сука, Ю.Д.Чацкіса, М.Г.Чумаченка, Л.С.Шатковську, В.Г.Швеця, В.О.Шевчука, С.І.Шкарабана та багато інших.

Взагалі принципи бухгалтерського обліку умовно можна поділити на три великі групи:

- якісні характеристики облікової інформації, що узагальнюються в звітності;

- принципи обліку цієї інформації;

- елементи фінансової звітності.

Важливо забезпечити умови для реалізації цих принципів в Україні, що поки непросто зробити, враховуючи перехідний етап розвитку України.

Провівши аналіз, можна сказати, що принципи бухгалтерського обліку України відповідають міжнародним.

Відповідно до закону України «Про бухгалтерський облік та фінансову звітність в Україні» основними принципами бухгалтерського обліку є:

- обачність;

- повне висвітлення;

- автономність;

- послідовність;

- безперервність;

- нарахування та відповідність доходів і витрат;

- превалювання сутності над формою;

- історична (фактична) собівартість;

- єдиний грошовий вимірник;

- періодичність.

Окрім вищезазначених принципів обліку, які встановлені законодавчо, можна також виділити й інші принципи. Вони визначені, зокрема, практикою діяльності підприємства: цілісність, всебічність, субординація, динамічність, ритмічність, адаптивність, прямоточність, пропорційність, відкритість, доречність, своєчасність, достовірність та інші.

Проте все ж таки деякі принципи обліку в Україні ще не реалізовані. Розглянемо такі принципи.

Ну, по-перше, це достовірність інформації, який означає, що вона не містить помилок та упереджених суджень і визначається її повнотою, нейтральністю, обачністю, превалюванням сутності над формою. Поки в Україні не вдається забезпечити достовірність фінансової звітності. Однією з причин цього є її надмірна складність.

Повнота інформації визначається повним висвітленням діяльності підприємства. В Україні такої повноти поки нема. Нейтральність інформації передбачає, що інформація має бути об'єктивною. Інформація не є нейтральною, якщо з допомогою методів оцінки або форми подання її можна вплинути на прийняття рішень.

Фінансова звітність не повинна робити акценту на задоволення інтересів однієї групи користувачів загальної звітності на шкоду іншої групи. Важливо досягнути цього і в Україні, де в інформації наголос робиться на задоволення інтересів передусім ДПА. Обачність зумовлена невизначеністю певних подій. У зв'язку з цим при оцінці наведеної у звітах інформації слід уникати завищення активів і доходів або заниження витрат і зобов'язань підприємств.

Це означає, що збитки та зобов'язання потрібно відображати в бухгалтерському обліку відразу ж після отримання свідчень про ймовірність виникнення, а активи та доходи - лише тоді, коли вони реально отримані або зароблені В Україні цього майже не робиться. Проте обачність не означає створення прихованих або надмірних резервів, навмисне заниження оцінки активів та доходів чи завищення зобов'язань або витрат.

У відповідності з різними економічними ознаками згідно з МСФЗ вся звітна інформація групується в окремі укрупнені статті, які носять назву «елементи фінансової звітності». Основними елементами фінансової звітності є активи, зобов'язання, власний капітал, доходи, витрати, прибуток і збитки. Три перших елементи характеризують засоби підприємства і джерела цих засобів на певну дату; решта елементів відображає операції і події господарського життя, які вплинули на фінансовий стан підприємства протягом звітного періоду і обумовили зміни в перших трьох елементах.

Слід зазначити, що загальновизнані у міжнародній практиці принципи бухгалтерського обліку в цілому знайшли своє відображення в уже прийнятих в Україні національних стандартах бухгалтерського обліку. Проте практичне застосування задекларованих принципів обліку вимагатиме суттєвих змін у чинному законодавстві.

Література:

- Закон України «Про бухгалтерський облік та фінансову звітність в Україні».

- Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник. - К.: АСК, 2001. - 784 с.

- Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі: Практ. посіб. - К.: Лібра, 2001.-840 с.

Бурховцева Є.О.

Керівник: асистент Старченко А.Ю.

Луганський національний аграрний університет

БУХГАЛТЕРСЬКИЙ ОБЛІК ВИТРАТ ТА ВИХОДУ ПРОДУКЦІЇ СОНЯШНИКУ ЯК НЕОБХІДНА СКЛАДОВА СИСТЕМИ УПРАВЛІННЯ

Постановка проблеми. Рослинництво є основною галуззю сільськогосподарського виробництва. Воно забезпечує потребу населення в продуктах харчування, є базою для розвитку тваринництва, дає сировину для промисловості.

Воно має специфічні особливості, що також впливають на ведення бухгалтерського обліку. Для нього характерний сезонний характер виробництва, розрив між періодами виконання технологічних процесів і одержання готової продукції. Виробничі витрати в рослинництві здійснюється тривалий час. Причому дуже нерівномірно, технологічний процес залежить від природних умов і практично не може бути прискорений за рахунок інтенсифікації.

Аналіз останніх досліджень і публікацій. В останні роки дослідження проблеми витрат набуває все більшого значення в сучасних умовах господарювання витрати розглядаються в працях таких вчених: І. Белоусова, М.Чумаченко, Н. Гура, Л. Сук та інші.

Формулювання мети статті. Обґрунтування методики обліку витрат та обчислення собівартості продукції соняшнику.

Основний матеріал дослідження. В рослинництві організовують облік за такими об’єктами: 1) сільськогосподарські культури; 2) сільськогосподарські роботи; 3)витрати, які підлягають розподілу; 4) інші об’єкти.

Якщо витрати можна віднести безпосередньо на вирощування конкретної культури під урожай поточного року, то їх обліковують на аналітичних рахунках об’єктів першої групи.

До першої групи відносяться: зернові та зернобобові; технічні культури; картопля та овочеві культури; кормові культури; багаторічні насадження; квітникарство [1, с. 2-3].

Сільськогосподарські підприємства, в яких добре налагоджені планування і облік можуть вести облік виробничих витрат за групами культур або в цілому за структурними підрозлами. Наприкінці року ці витрати розподіляються між культурами пропорційно до планово-нормативних показників [3, с. 709].

Витрати – це використані у процесі виробництва різні речовини і сили природи на виготовлення нового продукту праці [3, с. 664].

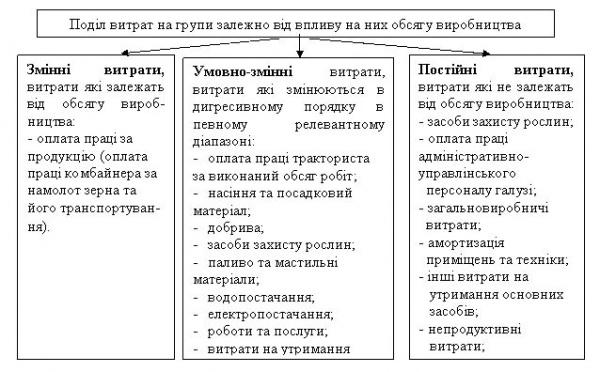

Витрати можливо групувати в залежності від обсягу виробництва (рис 1).

Витрати рослинництва які підлягають розподілу в кінці року, можна обліковувати за дебетом рахунку 23 «Виробництво» на окремих аналітичних рахунках, а в кінці року їх розподіляють по культурам записуючи кореспонденцію за дебетом і кредитом рахунку 23 та закриваючи відповідні аналітичні рахунки після списування з них витрат.

Р

ис 1 – Поділ витрат на групи залежно від впливу на них обсягу виробництва

У виробництві соняшнику може бути організаційне виробництво «рядової» продукції, а також насіння, використовуватися інтенсивні технології тощо. Все це впливає на організацію бухгалтерського обліку.

Продукцію рослинництва протягом року оприбутковують за плановою собівартістю. Тому в кінці року визначають відхилення між фактичною і плановою собівартістю і списують їх згідно з каналами руху продукції рослинництва.

Планування собівартості робіт (послуг) - це система обґрунтованих техніко-економічних розрахунків витрат підприємства на здійснення робіт (надання послуг) в плановому періоді [6].

Фактична собівартість продукції – це сума витрат, здійснених конкретною господарчою організацією в ході виготовлення продукції за умов, що склалися на виробництві.

Оцінка побічної продукції соняшнику оцінюють, як витрати виконання робіт зі збирання, транспортування та скиртування соняшнику стосовно кількості продукції, що використана або буде використана в підприємстві.

На суму корективу роблять запис за кредитом рахунку 23 і дебетом рахунку 27, 90 та інших залежно від каналів руху продукції.

Система управлінського обліку здійснює підготовку інформації для надання її зацікавленим користувачам в середині підприємства. На основі одержаної інформації проводиться аналіз різних ситуацій і приймаються управлінські рішенню.

З точки зору управлінського обліку то в ньому частіше використовується оперативна інформація, яка узагальнюється, інтегрується і аналізується, а потім передається в управлінські структури. Для прийняття рішень необхідна інформація про затрати які несе підприємство і які складуються в процесі діяльності, а також про доходи в майбутніх періодах. Такі дані можуть бути одержані на основі величин попередніх періодів і тенденцій які склалися в розвитку виробництва.

Висновки і пропозиції. Система бухгалтерського обліку передбачає збір інформації в основному для зовнішніх користувачів. Ця система витрат виробництва представляє в узагальненому вигляді попередньо згрупованому на рахунках бухгалтерського обліку. Узагальнення яке застосовується в фінансовому обліку приводить до відокремленого групування витрат виробництва яке відмінне від того, що застосовується в управлінському та виробничому обліку.

Основним напрямом подальшого розвитку виробництва продукції олійних культур є всебічна інтенсифікація галузі на основі внесення оптимальних доз добрив, розширення посівів високоврожайних сортів і гібридів, впровадження комплексної механізації, інноваційних процесів, інтенсивних та індустріальних технологій. Це дозволяє не лише підвищувати урожайність, але й сприяє зниженню виробничої та повної собівартості 1 ц продукції, забезпечує збільшення рівня прибутковості олійних культур.

Для зниження собівартості продукції соняшника необхідно: знизити матеріаломісткість виробництва шляхом впровадження ресурсо- та енергоощадних технологій; розвинути механізацію та автоматизацію виробництва, застосувати нові машини і обладнання, підвищити ефективність використання основних засобів та зростання на цій основі продуктивності паці; зробити оптимальну концентрацію підприємства; удосконалити організаційну структуру та систему управління виробництвом, запровадити наукову організацію праці, належного матеріального стимулювання; суворо дотримання режиму економії на всіх етапах виробничого процесу.

Література:

- Сук Л. «Облік витрат і виходу продукції рослинництва та обчислення її собівартості» Бухгалтерія в сільському господарстві. – 2002. - №5. – С. 15-18.

- Семенда Д.К. Здоровцев О. І. Аграрна економіка. – Умань, 2005. – 318 с.

- Огійчук М.Ф., Пласієнко В.Я., Панченко Л. Г. та ін. Бухгалтерський облік на сільськогосподарських підприємствах. – К.: Алегра, 2010. – 979 с.

- Положення (стандарт) бухгалтерського обліку 16 «Витрати», затв. наказом Міністерства фінансів України від 31.12.1999 р. №318.

- Методичні рекомендації з планування, обліку і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства від 06.03.2002 р. №4.

Воевода Т.А.

Руководитель: к.э.н., проф. Рассулова Н.В.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ГУДВИЛЛ: CТОИМОСТНАЯ ОЦЕНКА И АМОРТИЗАЦИЯ

В условиях усиления конкуренции, связанной с либерализацией внутренних рынков, процессами глобализации мировой экономики, на фоне постоянного роста на фондовых рынках отклонения рыночной капитализации предприятий от стоимости их реальных активов: зданий, сооружений, оборудования, материальных запасов – предприятиям требуется эффективная система финансового управления, учитывающая роль нематериальных активов и гудвилла в формировании их стоимости. В структуре стоимости предприятий ряда отраслей экономики, в частности производства электронной техники, издательского дела и радиовещания, разработки программного обеспечения и прочих информационных продуктов, а также предприятий сферы услуг, доля их нематериальных активов и гудвилла значительно преобладает над долей материальных активов.

Для принятия правильного финансового решения, как правило, требуется знать, каким образом его реализация отразится на стоимости предприятия. Проведение регулярных процедур оценки бизнеса представляет собой трудоемкое, продолжительное и затратное мероприятие. В этом случае особую актуальность приобретает рассмотрение отдельных элементов стоимости предприятия, влияющих на ее изменение, что является достаточным для обоснования и принятия финансовых решений. Одним из таких элементов выступает гудвилл.

Для теоретико-методологической разработки вопросов стоимостной оценки гудвилла особый интерес представили работы Н. Абдулаева, И.Аверчева, И. Бланка, Е. Гришиной, В. Елисеева, Е. Ершовой, А. Козлова, Н.Колайко, С.Кузнецова, В.Лашхии, Ю.Леонтьева, М.Лимитовского, К.Лысенко, А.Орлова, В.Паларчука, С.Пучковой, М.Пятова, Л.Ревуцкого, B.Салуна, М.Сибирцевой, Я.Соколова, В.Шакина, Г.Десмонда, Р.Келли, Б.Коласса, К.Ларсона, С.Майерса, Р.Миллера, Ф.Пикслей, Ш.Пратта, C.Стерна, Р. Холта, И. Шера, Э. Шмаленбаха и др.

Целью гудвила является разработка методического инструментария принятия финансовых решений.

Осуществление поставленной цели потребовало решения следующих основных задач:

- уточнить содержание гудвилла как экономической категории на основе анализа природы его возникновения и форм проявления в воспроизводственном процессе;

- составить многоаспектную классификацию гудвилла как теоретическую основу совершенствования системы управления стоимостью предприятия;

- конкретизировать метод избыточных ресурсов с точки зрения оценки гудвилла в целях отражения особенностей формирования стоимости нематериальных ресурсов;

- определить влияние нематериальных ресурсов на изменение величины собственного капитала в период дополнительных эмиссий акций на основе разработки метода оценки гудвилла;

- охарактеризовать систему мониторинга процессов принятия финансовых решений на основе стоимостной оценки гудвилла предприятия;

Задача последующей оценки гудвила. Обычно рассматриваются два варианта решения этой проблемы: амортизация в течение срока полезного использования и периодическая переоценка. В случае амортизации гудвила возникает необходимость решения двух важных задач: определения срока амортизации и выбора метода амортизации. Сложности в определении срока использования гудвила возникают прежде всего из-за того, что гудвил представляет собой будущие экономические выгоды от синергии, то есть от активов, которые могут рассматриваться только во взаимодействии. Таким образом, каков бы ни был выбран срок полезного использования гудвила, он всегда будет условным, в определенной степени произвольным, так как содержит более субъективную, чем объективную оценку. Сложности в выборе метода амортизации обусловлены тем, что величина гудвила подвержена существенным и неравномерным колебаниям, а поэтому пропорциональное снижение его стоимости путем начисления линейной амортизации (как это делается в большинстве случаев) не отражает экономической сути происходящих процессов. Выходом из сложившегося положения может стать только периодическая переоценка.

Волкова С.І.

Керівник: к.е.н., професор Чацкіс Ю.Д.

Донецький національний університет економіки і торгівлі імені Михайла Туган - Барановського

Проблеми та шляхи вдосконалення обліку та аналізу основних засобів в умовах перехідних трансформаційних процесів

Україна знаходиться на етапі удосконалення ринкових умов господарювання, що вимагає докорінних змін у функціонуванні господарського механізму та гармонізації інтересів усіх зацікавлених сторін. Від того, наскільки ефективно використовуються наявні засоби праці, від їх відповідності сучасному етапу розвитку НТП, залежать і загальні результати роботи підприємства, створення принципово нових підходів до управління підприємством в цілому та основними засобами зокрема.

Ринкова економіка стимулює підприємства до впровадження нової техніки та технологій, розширює можливості щодо використання нових фінансових інструментів та механізмів, проте на практиці виникає проблема щодо реальності їх застосування. Це обумовлено низькою ліквідністю активів, застарілою матеріально-технічною базою, на утримання якої витрати перевищують наявні прибутки, та недосконалою законодавчою базою, що в регламентує діяльність підприємств. Саме тому особливо актуальними є дослідження проблемних питань обліку та аналізу основних засобів підприємств і напрямків його удосконалення.

Вагомий внесок у розробку теоретичних основ та методологічних підходів до проблеми аналізу та обліку основних засобів зробили провідні вітчизняні вчені-економісти, такі як – Л.А.Богдановская, Ф.Ф.Бутинець, Г.Г.Віногоров, Е.Е.Ермоловіч, М.В.Кужельний, О.А.Наумчук, Г.В.Савицкая, К.Ф.Снитко, В.В.Сушкевич, Н.А.Русак.

До основних виробничих засобів відносяться ті засоби праці, що, знаходячись у сфері матеріального виробництва, безпосередньо беруть участь у виготовленні матеріальних благ, створюють умови для здійснення виробничого процесу, служать для збереження і переміщення предметів праці [1].

Крім них, до складу основних засобів промисловості відносяться об'єкти невиробничого призначення, а побічно впливають на процес виробництва.

Функціонування основних засобів як чинників процесу праці здійснюється доти, доки вони зберігають свою споживчу форму, яка є предметом використання їх у процесі виробничої діяльності [2].

Вивчення теоретичних положень, опублікованих праць вітчизняних і зарубіжних вчених свідчать, що облік та аналіз основних засобів в останній час дещо ускладнився, а ряд проблем негативно впливають на процес управління виробництвом, знижуючи ефективність використання основних засобів. До кола таких проблем можна віднести [3]:

- різні підходи до термінології та визначення сутності основних засобів у фінансовому обліку й системі оподаткування, принципів їх оцінки;

- проблеми вдосконалення системи амортизації;

- проблеми підвищення інформативності первинних документів з обліку основних засобів;

- проблема інформаційного забезпечення управління матеріально-технічною базою, що представлено на підприємстві системою обліку, аналізу, аудиторського контролю;

- проблеми аналізу ефективності використання основних засобів і можливості її прогнозування тощо.

Окремою групою є проблеми складності оцінки основних засобів, які полягають у виборі вартості, за якою слід їх вимірювати [2].

Традиційним і найбільш методично розробленим способом оцінки в національній обліковій практиці є відображення основних засобів за первісною вартістю, яка складається з фактичних витрат на їх виробництво і придбання.

Проте при оцінці основних засобів в умовах інфляційних процесів застосування первісної вартості може привести до негативних наслідків. Навіть за умов незмінних цін, потенціал основних засобів не залишається незмінним, оскільки скорочується строк їх служби, вони стають морально застарілими. Основні засоби, які придбані в різний час і мають однакові характеристики, матимуть різну вартість. А проведення постійних переоцінок збільшує витрати підприємства, що в кінцевому результаті впливає на його фінансовий результат [4].

Основними проблемами, що виникають в процесі оцінки за справедливою вартістю основних засобів, є:

- відсутність методичних засад обґрунтованого визначення вихідної оцінки основних засобів, що є досить важливим.

- невизначеність поняття «справедлива вартість» в П(С)БО, оскільки ринкові ціни не можна назвати одночасно справедливими для двох учасників ринку – продавця і покупця.

- необхідність такої оцінки основних засобів, яка б задовольняла вимоги всіх без винятку користувачів фінансової звітності.

Відповідно дискусійність багатьох теоретичних положень, практична значимість обліку та аналізу основних засобів, недостатній рівень їх дослідження з погляду сучасних потреб управління вимагає подальшого їх удосконалення.

Оперативності та ефективності аналізу основних засобів підприємств, що вимагає вирішення таких завдань:

- удосконалення складу, класифікації в різних галузях економічної науки основних засобів, та визначення їх сутності для різних суб’єктів хазяйнування;

- дослідження діючої методики нарахування амортизації й обліку зносу основних засобів;

- аналіз діючої організації та методики обліку основних засобів, впливу на них змін податкової політики та виявлення шляхів її вдосконалення;

- розроблення рекомендацій з удосконалення методики контролю ефективності використання основних засобів із застосуванням інформаційних систем і технологій.

Для вирішення поставлених завдань варто здійснити такі дії:

- удосконалити методику обліку надходження основних засобів у системі бухгалтерських рахунків, що дозволить спростити систему бухгалтерських записів, та збільшити їх аналітичну ємність;

- розробити бухгалтерську модель економічного механізму амортизації, що сприятиме вирішенню проблем фінансового, внутрішньогосподарського обліку амортизаційних процесів та їх податкового аспекту;

- удосконалити методику обліку витрат на ремонти основних засобів, що підвищить ефективність управління витратами;

- розробити моделі залежності експлуатаційних витрат від віку устаткування, яка дозволить визначити доцільність проведення ремонту основних засобів.

Реалізація вищенаведених дій дасть змогу удосконалити організацію та методику обліку та аналізу основних засобів, підвищити інформативність і прогнозувати ефективність їх використання на підприємстві.