К э. н., доцент Федорец М. С

| Вид материала | Документы |

СодержаниеВизначення різниць Значение документирования в учетном процессе Якість бухгалтерського обліку як основа успішної діяльності підприємства |

- Культурология, 395.24kb.

- Рабочая программа по философии для специальности, 379.23kb.

- Методические рекомендации по выполнению, оформлению и защите выпускных квалификационных, 445.38kb.

- Учебно-методические указания по дисциплине отечественная история для студентов неисторических, 762.11kb.

- З виробничої практики, 169.38kb.

- Основные направления конференции, 72.62kb.

- Хмельницького Магістратура "Затверджую", 292.99kb.

- Программа всероссийской научно-практической конференции «проблемы современной экономики:, 87.2kb.

- Зачеты, 37.94kb.

- Программа вступительных испытаний «Финансы» в магистратуру по специальности 080200., 256.16kb.

Визначення різниць

| Податковий облік | Бухгалтерський облік | Податковий кодекс України |

| | -тимчасова податкова різниця – різниця між оцінкою активу (зобов’язання) за даними фінансової звітності та податковою базою цього активу (зобов’язання) -тимчасова податкова різниця, що підлягає вирахуванню – різниця, що призводить до зменшення податкового прибутку у майбутніх періодах . | -податкова різниця – різниця, яка виникає між оцінкою і критеріями визнання доходів, витрат, активів, зобов’язаннь за ПСБО та МСФЗ та доходами і витратами згідно кодексу -тимчасова податкова різниця – різниця, яка виникає у звітному періоді та анулюється у наступних звітних податкових періодах |

Отже, за Податковим кодексом доходи та витрати враховуються при обчисленні об’єкта оподаткування в момент їх виникнення незалежно від дати надходження або сплати грошових коштів. Відповідно, суми отриманих авансів за товари (роботи, послуги) більше не потрапляють у доход платника, а сплачені передоплати – у витрати. Бухгалтерам великих підприємств не доводиться вираховувати по безлічі авансів, як виданих так і отриманих, тимчасові різниці та проводити коригування.

Позитивним є те, що відбувається зближення фінансового та податкового обліку. Але, з існуючими великими залишками дебіторської заборгованості у підприємств і відсутністю вільних грошових коштів,сплата податку на прибуток ускладнюється.

Перехід на метод «нарахувань» та співставлень при визнанні доходів та витрат у податковому обліку дозволяє значно скоротити тимчасові різниці між податковим та бухгалтерським обліком.

Разом з цим, мають місце цілий ряд постійних різниць, що існують в даний час між податковим та бухгалтерським обліком. Так, наприклад, амортизація – це не окремий елемент розрахунку оподаткованого прибутку, вона включається до собівартості виготовлених та реалізованих товарів (робіт, послуг) або до інших витрат, залежно від місця використання необоротного активу.

Але одночасно з скороченням відмінностей не обійшлося і без нововведень, які спричиняють різниці. Так, наприклад, не потрапляють до витрат (у розрахунок об'єкта оподаткування) витрати, понесені у зв'язку із придбанням товарів (робіт, послуг) та інших матеріальних і нематеріальних активів у фізичної особи – підприємця, що сплачує єдиний податок (крім витрат, понесених у зв'язку із придбанням робіт, послуг у фізичної особи – платника єдиного податку, яка здійснює діяльність у сфері інформатизації). Сьогодні велика кількість підприємств співпрацює з фізичними особами – підприємцями, тому це нововведення призводить до скорочення бізнесу з ними, а в бухгалтерському обліку до виникнення постійних різниць.

Висновок. Таким чином, зміни у Податковому кодексі не вирішують питання повного узгодження показників фінансової та податкової звітності. Навпаки, цей процес ускладнюється введенням „податкових різниць” і необхідністю створення концептуально нової методики. Повне дослідження та аналіз змін у процесі встановлення фінансового результату діяльності підприємства за податковим кодексом потрібно буде проводити з введенням Методики бухгалтерського обліку тимчасових та постійних податкових різниць з 2012 року.

Література:

- Податковий кодекс України (із змінами): [Електронний ресурс] – Режим доступу: ссылка скрыта laws/main.cgi?page=1&nreg=2755-17&new=1.

- Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затв. наказом Міністерства фінансів України від 31.03.1999 р. №87 [Електронний ресурс] – Режим доступу: ссылка скрыта laws/main.cgi?nreg=z0397-99.

- Положення (стандарт) бухгалтерського обліку 17 «Податок на прибуток», затв. наказом Міністерства фінансів України від 28.12.2000 р. №353: [Електронний ресурс] – Режим доступу: ссылка скрыта laws/main.cgi?nreg=z0047-01.

- Прокопенко В. Податковий кодекс: прибуток / Віталій Прокопенко, Галина Корнійчук // Все про бухгалтерський облік. – 2010. – №114. – С. 22 – 34.

- Хомин П. Податковий і фінансовий облік на тлі синкретизму плану рахунків / П.Хомин //Бухгалтерський облік і аудит. – 2010. - №8. – С. 12 –19.

Москаленко І.М.

Керівник: к.е.н, доцент ШипуноваО.В.

ДВНЗ «Українська академія банківської справи Національного банку України»

Облік у мусульманських країнах

Національна система бухгалтерського обліку певної країни є результатом формування та розвитку соціально-економічного, суспільно-правового та політичного середовища під впливом різноманітних факторів, які прямо чи безпосередньо впливають на сам процес формування системи. До таких факторів: релігійний, історичний, соціальний, географічний та ін.

Залежність системи бухгалтерського обліку від цих факторів, а особливо домінуючого, породила якісно нові підходи до бухгалтерського обліку в країнах зони поширення ісламу, що пов’язано з відродженням його активності в економічному, правовому та політичному житті країн та їх прояв на міжнародному рівні.

Бухгалтерський облік в країнах зони поширення ісламу є якісно новим підходом в обліковій науці, адже є альтернативою західним обліковим концепціям, а домінуючим фактором його розвитку є релігія [4].

Його унікальність проявляється в середовищі його існування, яке базується на основних постулатах ісламської економічної доктрини ( рис 1.), такий підхід не є запереченням глобалізаційних процесів, а лише спонукає до досліджень, які слугуватимуть їх ефективному розвитку [1].

Коран

Сунна

Ісламське право

Фікс

Шаріат як кодекс правил поведінки

Соціально - економічні відносини

Положення бухгалтерського обліку в ісламських країнах

Рис.1 – Механізм формування організаційно-методологічних положень бухгалтерського обліку в ісламських країнах

Аналізуючи функціонування середовища системи бухгалтерського обліку в країнах зони поширення ісламу вказує, що особливості ісламської господарської системи обумовили створення специфічних господарських та фінансових інститутів, формування особливих економічних технологій, які в кінцевому випадку вимагали розробки нових принципів та правил ведення бухгалтерського обліку.

Ісламська економічна система запропоновувала свої якісно нові принципи та інститути, що обумовлюють необхідність побудови на їх основі бухгалтерського обліку, положення якого принципово відрізняються від запропонованих Заходом: це виникнення ісламського страхування, що знайшло відображення в кампаніях Такафул, обов’язкова сплата релігійного податку «Закят» - в податковій системі тощо. Така ситуація обумовила особливі підходи до об’єктів обліку та виникнення нових, особливості методики обліку, особливості оцінки активів та зобов’язань з метою нарахування та сплати релігійного податку «закят».

Основним завданням бухгалтерського обліку: забезпечення інформацією про основні показники діяльності підприємства заінтересованих осіб – користувачів.

Залежно від потреб в інформації по-різному може бути організована й сама система обліку, що проявляється у виборі методик, інтерпретації об’єктів, обсязі звітності.

Спрямованість бухгалтерського обліку на потреби користувачів визначається обраною концепцією – бухгалтерський облік є одним з найважливіших засобів відображення дійсності. Коли дійсність була соціально створеною на основі цінностей шаріату, виникла необхідність у відображені цієї дійсності для забезпечення інформацією відповідних користувачів( під користувачами облікової інформації варто розуміти зацікавлених осіб в інформації, що надається бухгалтерським обліком з метою реалізації своєї діяльності або ж поінформованості про результати цієї діяльності) [3].

Зважаючи на основоположні принципи ісламської економічної доктрини відбувається трансформація запитів користувачів в обліковій інформації і це призводить до змін в організації та методиці бухгалтерського обліку. Адже впровадження даних принципів обумовлює особливості господарської діяльності суб’єктів господарювання, які діють на основі основних економічних категорій, як то: гарар, ріба, закят, мейсір. Таким чином, ісламська економічна доктрина обумовила орієнтацію бухгалтерського обліку на державу, управління та суспільство, на відмінну від західноєвропейський облікових концепцій, що націлені на інвесторів та кредиторів [2].

Особливості системи бухгалтерського обліку обумовлюють існування двох суб’єктів: суб’єкта організації та суб’єкта ведення бухгалтерського обліку

їх діяльність є особливою. Адже суб’єкт організації визначає основні завдання та параметри бухгалтерського обліку, які необхідні для ефективного управління підприємством та його відповідність нормам Корану.

Суб’єкт ведення бухгалтерського обліку шляхом застосування відповідних методик впливає на ефективність системи бухгалтерського обліку як засобу відображення господарської дійсності організації та ведення бухгалтерського обліку.

У ісламській економіці, що базується на таких постулатах, як кооперація, солідарність, справедливий розподіл багатства, суспільна і державна власність є важливішою, ніж приватна власність, що приводить до фокусування ісламського бухгалтерського обліку на обслуговуванні інтересів держави [1].

Головним користувачем фінансової звітності є уряд, оскільки збір і розподіл закят та інших державних податків є прерогативою держави. Виходячи з цього, ісламська фінансова звітність є корисною для оцінки використання активів суб’єктів господарювання згідно шаріату в цілях реалізації як інтересів окремого підприємства, так і суспільства в цілому.

Ісламська фінансова звітність повинна також давати можливість здійснити контроль розподілу отриманого доходу відповідно до правил і принципів шаріату. Крім того, розроблені стандарти бухгалтерського обліку для ісламських фінансових інститутів сприяють прозорості фінансової та інвестиційної діяльності суб’єктів господарювання.

Для виконання цих завдань в ісламській фінансовій звітності має бути максимально детально розкрита діяльність підприємства, щоб виключити порушення суб'єктами господарювання мусульманських країн економічних розпоряджень, що містяться в ісламі до того ж фінансова звітність сприяє її користувачам в ісламських країнах у формуванні обґрунтованих висновків про дотримання ісламськими підприємствами шаріату та оцінки їх економічної та соціальної ефективності [3].

Розроблена на основі західних зразків ісламська фінансова звітність дозволяє також в більшій мірі задовольняти державні потреби оподаткування макроекономічного регулювання, що досить важливо для мусульманських країн, в яких держава є головним користувачем фінансової звітності [2].

Література:

- Ларионов А.Д., Аль-Шарайрех Д.А. Исламская модель бухгалтерского учета / А.Д. Ларионов, Д.А. Аль-Шарайрех // Исламские финансы в современном мире. Экономические и правовые аспекты, – М.: УММА, 2000, – С. 214–232.

- Муртазин М.Ф. Соотношение религии и политики в учении ислама и практике мусульманских стран: автореферат диссертации на соискание ученой степени канд. филос. наук: спец.: 09.00.13. “Религиоведение, философская антропология, философия культуры”/ М.Ф. Муртазин, - Москва. 2008. – 24 с.

- Беккин Р.И. Исламское страхование в зарубежных странах [Текст] / Р.И.Беккин // Финансы. - 2007. - №11. - C.46-53.

- Нуруллина Г. Этика исламского бизнеса [Текст] / Г.Нуруллина. – М.: УММА, 2000. – 47 c.

Муравлева Е.П.

Руководитель: к.э.н., доцент Федорец М.С.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ЗНАЧЕНИЕ ДОКУМЕНТИРОВАНИЯ В УЧЕТНОМ ПРОЦЕССЕ

Одним из основных элементов метода бухгалтерского учета является документирование хозяйственных операций.

В теории бухгалтерского учета под документированием понимается «способ сплошного и непрерывного отражения хозяйственных операций с целью получения о них данных, требующихся для ведения текущего бухгалтерского учета и контроля за ними» [1, с. 182].

Правильное понимание и определение способа документирования имеет не просто теоретическое, но и большое практическое значение. Они позволяют уточнить основные принципы и содержание элемента метода учета и дать обоснование границ его применимости [2, с. 75-77]. В данной работе на основании теоретического анализа показаны особенности различных определений способа документирования и первичного учета и раскрыта их сущность в условиях автоматизации учета.

В условиях ручного ведения бухгалтерского учета единственным способом отражения хозяйственных операций является документ. В технологическом смысле процесс отражения хозяйственных операций представляет собой процедуру их регистрации в документах.

При автоматизированном ведении учета в качестве средств регистрации хозяйственных операций наряду с традиционными документами стали применяться различного рода технические (электронные средства хранения на ЭВМ).

Возможность использования технических носителей существенно изменяет содержание процесса документирования как способа регистрации хозяйственных операций. Классическое его определение уже перестало соответствовать изменившемуся содержанию. Так возникло понятие первичного учета.

Одно из наиболее полных и удачных, на наш взгляд, определений первичного учета принадлежит Палию В.Ф.: «Первичный учет необходимо понимать как организованную систему сплошного и непрерывного измерения и регистрации количества материальных ценностей, труда и финансовых ресурсов, вовлекаемых в хозяйственные операции, отражения признаков и показателей этих операций в технических носителях информации или непосредственно в системе ЭВМ, а также сбора и отражения другой информации, необходимой для управления предприятием...» [3, с. 78-79].

Первичный учет завершается передачей в банк данных, где она уже выступает вторичной информацией, преобразованной в системе ЭВМ.

Процесс регистрации включает несколько элементов технологического процесса – формирование информации, передача информации и формирование соответствующей базы данных. Отсюда следует, что если в условиях ручного ведения бухгалтерского учета процесс составления первичного документа является самостоятельной технологической операцией, то при использовании ЭВМ он существенно изменился и стал представлять собой достаточно сложный технологический цикл в системе обработки учетной информации.

Технические средства, установленные в местах возникновения информации, формируют первичную информацию. На основе этой информации также формируется база данных.

Можно сделать вывод о том, что процесс регистрации учетной информации в условиях использования ЭВМ существенно изменился. Этап формирования информации является одним из начальных. В качестве носителей при формировании учетной информации выступают документы (ручные или одновременно приспособленные для обработки на ЭВМ), технические (электронные) носители. Конечным этапом процесса регистрации является формирование базы данных. Хозяйственная операция считается зарегистрированной, если она занесена в соответствующую базу данных.

В связи с изложенными изменениями в технологии регистрации первичной информации возникает естественный вопрос: не потеряло ли в условиях автоматизации учета свое значение документирование как составной элемент метода бухгалтерского учета? Цель его - сплошное и непрерывное отражение хозяйственных операций является неотъемлемым требованием бухгалтерского учета. Без отражения хозяйственных операций в учете принципиально невозможно систематизировать и обобщать учетную информацию в системе бухгалтерского учета. Как способ (прием) регистрации первичной информации процесс документирования изменил свое содержание – эти функции выполняет первичный учет [5, с. 168].

Автоматизация учета не отменяет эти элементы, не принижают их роль и лишь меняет способы их осуществления. Элементом метода автоматизированного учета следует признать уже регистрацию и фиксацию учетных событий, их отражение в определенных носителях информации или запоминающих устройствах вычислительных машин.

Таким образом, документирование как основной способ отражения хозяйственных операций с помощью документов в современных условиях потерял свое значение. В качестве такого способа отражения выступает информационное обеспечение систем управления предприятием, составной частью которого являются приемы регистрации информации о хозяйственных операциях. В то же время обязательные требования бухгалтерского учета - формирование и регистрация информации обо всех без исключения хозяйственных операциях, юридическая сила информации о свершившихся хозяйственных операциях и их правомерности, остаются обязательными условиями информационного обеспечения подсистемы «Бухгалтерский учет». Первичный бухгалтерский учет является составным элементом информационного обеспечения систем управления предприятием.

Литература:

- Макаров В.Г. Теория бухгалтерского учета. - М.: Финансы, 1975.-296 с.

- Макаров В.Г. Теоретические основы бухгалтерского учета. - М.: Финансы, 1978. -159 с.

- Анджан К.Я. Основы бухгалтерского учета. - М.: Статистика, 1977.- 184 с.

- Ефремов И.А., Игумнов Ю.С. Теория бухгалтерского учета. - М.: Недра, 1979. - 287 с.

- Галкин А.Ф., Огийчук Н.Ф., Войчук Г.И. Теория бухгалтерского учета. - М.: Колос, 1970. - 263 с.

Ніколенко Т.В., Григорів І.І.

Керівник: ст. викладач Гринюк О.В.

Київський національний торговельно-економічний університет

ЯКІСТЬ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЯК ОСНОВА УСПІШНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

В наш час домінуючу роль в інформаційній системі підприємства відіграє саме бухгалтерський облік. Ця роль випливає з таких його особливостей: перша – в бухгалтерському обліку бізнес відображається як система різнорідних, але взаємообумовлених об'єктів – майна (активів), джерел їх утворення (пасивів) та змін внаслідок господарювання. Узагальнення здійснюється в єдиному вимірнику шляхом безперервного спостереження та вимірювання об'єктів; друга - бухгалтерський облік чітко документований, тобто кожний запис здійснюється тільки на підставі правильно складених та оформлених документів. Це забезпечує юридичну повноцінність та достовірність інформації бухгалтерського обліку та її суспільне визнання; третя - бухгалтерська інформація дає суцільну, без будь-яких пропусків, картину бізнесу і, відповідно, володіє найбільшою повнотою в порівнянні з дискретними (перервними) оперативними і статистичними даними. Така повнота інформації забезпечує підприємству свободу у прийнятті управлінських рішень.

Саме тому від якості бухгалтерського обліку залежить вся система управління підприємством і досягнення максимально ефективної його діяльності можливе лише за умови правильної та злагодженої організації обліку господарської діяльності [1, c. 25].

Проблема організації обліку на кожному конкретному підприємстві полягає у встановленні і запроваджені такої сукупності правил, реалізація яких забезпечила б максимальний ефект від ведення обліку. При цьому під ефектом у даному разі розуміють вчасне формування фінансової й управлінської інформації, її вірогідність, доступність і корисність для широкого кола зацікавлених користувачів [2, c. 60].

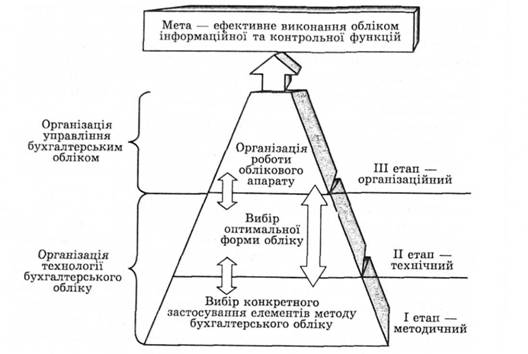

В організацію бухгалтерського обліку входять три пов'язані частини (етапи), що відповідають трьом рівням системи бухгалтерського обліку, вона охоплює весь бухгалтерський облік як технологічний процес, у якому поєднується жива праця облікових працівників, засоби праці — технічне забезпечення бухгалтерського обліку, а також специфічні предмети праці — бухгалтерські документи – для одержання підсумкової інформації (рис 1).

Рис. 1. Етапи організації бухгалтерського обліку [3, c.174]

Примітка. Стрілками на схемі позначено зв'язки між етапами

На першому, методичному етапі організації бухгалтерського обліку здійснюється вибір системи певних способів та прийомів, на яких базуються документування, інвентаризація, використання синтетичних і аналітичних рахунків, застосування методу подвійного запису, оцінка майна та зобов'язань, калькулювання, бухгалтерський баланс і звітність. На цьому етапі, що відповідає першому рівню системи бухгалтерського обліку, здійснюється вибір конкретного застосування елементів методу бухгалтерського обліку, а саме:

- проводиться комплекс заходів, які забезпечують організацію первинного документування: вибір об'єктів первинного документування та носіїв первинної інформації, складання переліку форм первинних документів, їх проектування, встановлення і запровадження порядку та процедур здійснення записів у первинних документах;

- встановлення строків та порядку проведення інвентаризації;

- вибір методу оцінки активів підприємства;

- калькулювання (вибір номенклатури статей загальних і цехових витрат, способу калькулювання собівартості тощо);

- вибір номенклатури рахунків (робочого плану рахунків) бухгалтерського обліку і розробка структури субрахунків та аналітичних рахунків;

- вибір і затвердження переліку типових бухгалтерських проводок;

- визначення переліку й розробки форм внутрішньої звітності.

Другий етап організації бухгалтерського обліку – технічний. Це вибір форми обліку, що найбільше відповідає галузі та розміру підприємства. Він полягає:

- у виборі способу обробки облікових даних – безкомп'ютерного або комп'ютеризованого;

- у розробці переліку і форм облікових регістрів;

- у встановленні і запровадженні порядку здійснення записів у регістрах і перенесення даних у регістри.

Якщо під час першого та другого етапів здійснюється організація ведення облікових записів, то третій етап полягає в організації роботи облікового апарату, або іншими словами – це організація управління в бухгалтерії. Він охоплює:

- встановлення і впровадження найбільш економної і найбільш зручної загальної схеми обліку (облік централізований або децентралізований);

- визначення оптимальної структури облікового апарату;

- встановлення і запровадження норм праці та часу, необхідного для виконання робіт, і визначення оптимальної чисельності бухгалтерів;

- набір кадрів та їх навчання;

- організація робочих місць бухгалтерів;

- раціональне розміщення облікового апарату;

- встановлення належних інформаційних зв'язків між окремими частинами бухгалтерії та між бухгалтерією й оперативними підрозділами підприємства, а також із зовнішнім середовищем (ведення належного діловодства та документообігу);

- організація матеріального, інформаційного і технічного забезпечення облікових працівників;

- мотивація працівників бухгалтерії (оплата праці, інші види стимулювання);

- встановлення та запровадження правильного і точного обліку роботи працівників та контроль за тим, як вони виконують свої функції;

- організація архіву бухгалтерських документів;

- організація безпеки та захисту облікової інформації [3, c.185].

Раціональність й оптимальність облікового процесу як складної, багаторівневої системи можуть забезпечити лише цілеспрямоване упорядкування, гармонізація й удосконалення кожної його складової як певних сукупностей, тому реєстрацію, накопичення, узагальнення, зберігання та передачу інформації необхідно організувати як системну послідовність логічно взаємопов’язаних між собою стадій облікового процесу, підпорядкованих потребам управління та складання звітності відповідно до законодавства [4, c.111].

Отже, як ми бачимо, організація облікового процесу в нашій країні досить не досконала і потребує певних покращень. Серед праць українських науковців представлені шляхи удосконалення облікового процесу, серед яких визначені, зокрема, оптимізація кожного облікового етапу та кожної процедури шляхом впровадження сучасних способів та прийомів вирішення облікових завдань.