«Финансовый менеджмент» проф. Шохин Е. И. 2007 г. Выпускная квалификационная работа (дипломная работа) на тему: «финансовое состояние предприятия и способы его оценки»

| Вид материала | Диплом |

- Дипломная Работа на тему Аспекты взаимодействия категорий Языковая одушевленность неодушевленность, 908.09kb.

- Выпускная квалификационная (дипломная) работа методические указания по подготовке,, 629.59kb.

- Директор З. В. Туманова 2011 г. Выпускная Квалификационная работа на тему: Анализ маркетинговой, 10.38kb.

- Верситета важной формой активизации процесса усвоения знаний при подготовке специалистов, 334.88kb.

- «Само Д», 56.5kb.

- Дипломная работа подготовка, оформление, защита, 539.02kb.

- Студентка: Кравченко, 34.99kb.

- «финансовый менеджмент» для студентов специальности 080105, 39.78kb.

- «финансовый менеджмент» для студентов специальности 080105, 45.65kb.

- Выпускная квалификационная работа на тему pr как инструмент воздействия музыкального, 1498.49kb.

2.4. Оценка финансовой устойчивости.

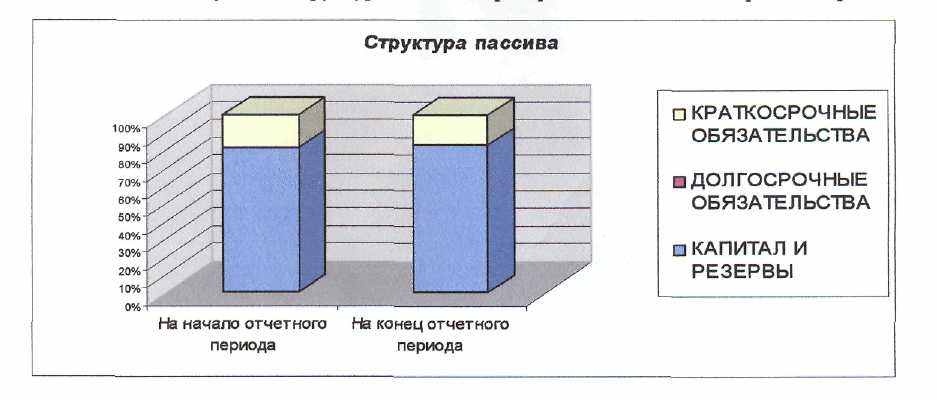

Оценка финансовой устойчивости покажет структуру источников финансирования и способность поддерживать эту структуру предприятием (Таблица 2.5 и Рисунок 3).

^ Таблица 2.5.

Пассивы предприятия ОАО "Кварц" за период 2006 г.

| ПАССИВЫ | Сумма, тыс. руб. | Структура, % | Изменение | |||

| | На начало отчетного период | На конец отчетного периода | На начало отчетного период | На конец отчетного периода | По сумме, тыс. руб. | По удельному весу, % |

| ^ КАПИТАЛ И РЕЗЕРВЫ | | | | | | |

| Уставный капитал | 2 679 | 2 679 | 3,63% | 3,72% | 0 | 0,10% |

| Добавочный капитал | 44 675 | 44 675 | 60,49% | 62,09% | 0 | 1,59% |

| Резервный капитал | 645 | 645 | 0,87% | 0,90% | 0 | 0,02% |

| Нераспределенная прибыль (непокрытый убыток) | 12 096 | 11 883 | 16,38% | 16,51% | -213 | 0,14% |

| ^ ИТОГО Капитала и резервов | 60 095 | 59 882 | 81,37% | 83,22% | -213 | 1,85% |

| ^ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0 | 0 | 0,00% | 0,00% | 0 | 0,00% |

| ^ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | 0,00% | 0,00% | 0 | 0,00% |

| Займы и кредиты | 1 065 | 635 | 1,44% | 0,88% | -430 | -0,56% |

| Кредиторская задолженность | 8 865 | 8 367 | 12,00% | 11,63% | -498 | -0,38% |

| Доходы будущих периодов | 633 | 635 | 0,86% | 0,88% | 2 | 0,03% |

| Резервы предстоящих расходов | 3 113 | 2 355 | 4,22% | 3,27% | -758 | -0,94% |

| ^ ИТОГО Краткосрочных обязательств | 13 755 | 12 071 | 18,63% | 16,78% | -1 684 | -1,85% |

| ^ Итого источников | 73 850 | 71 953 | 100,00% | 100,00% | -1 897 | 0,00% |

Структура источников средств практически осталась неизменна за отчетный период. Так, капитал и резервы составили 83% от всех источников или 59 882 тыс. руб., краткосрочные обязательства - 17% или 12 071 тыс. руб. на конец отчетного периода.

^ Рисунок 3. Структура пассивов предприятия по ОАО "Кварц" за период 2006г.

Долгосрочные обязательства, в качестве источников, предприятие не использует. Хотя они необходимы для увеличения основных средств, зато снижают независимость предприятия. Величина уставного, добавочного и резервного капиталов не менялась и составила соответственно 2 679 тыс. руб., 44 675 тыс. руб. и 645 тыс. руб. Задолженности учредителей по взносам в уставный капитал нет. Таким образом, величина контролируемых предприятием средств на конец отчетного периода составляет 71 953 тыс. руб.

Рассмотрим ряд показателей, которые характеризуют структуру источников финансирования предприятия (Таблица 2.6).

Таблица 2.6.

Показатели, характеризующие структуру источников финансирования предприятия ОАО "Кварц" за период 2006 г.

| Коэффициент капитализации | На начало отчетного периода периода | На конец отчетного периода периода | Изменение |

| Коэффициент концентрации собственного капитала капитала | 0,8137 | 0,8322 | +0,0185 |

| Коэффициент концентрации привлеченных средств | 0,1863 | 0,1678 | -0,0185 |

| Коэффициент финансовой зависимости (общий) (общий) | 1,2289 | 1,2016 | -0,0273 |

Коэффициент концентрации собственного капитала характеризует долю собственных средств среди общего итога источников. Коэффициент концентрации привлеченных средств дополняет предыдущий, и в сумме они дадут 1. Эти два коэффициента характеризуют предприятие, как финансово устойчивое предприятие, которое в малой степени зависит от кредиторов. На основе значений коэффициента финансовой зависимости, можно сделать вывод, что на начало отчетного периода в каждом 1,23 руб., вложенном в активы предприятия, 23 коп. заемные, тогда как на конец отчетного периода в каждом 1,2 руб., вложенном в активы предприятия, 20 коп. заемные. Это говорит о снижении использовании заемных источников средств в финансировании деятельности.

Так же, существуют коэффициенты структуры долгосрочных источников финансирования. Одним из таких коэффициентов является коэффициент финансовой независимости капитализированных источников. В данной ситуации, когда предприятие не использует долгосрочные заемные средства, значение этого коэффициента, как на начало, так и на конец отчетного периода, равно 1. Нижнее критическое значение данного коэффициента равно 0,6 Значение нашего коэффициента удовлетворяет данному условию, но нельзя сказать, что значение равное 1, или, более конкретно, отсутствие долгосрочных заемных средств является положительной характеристикой. С одной стороны, это говорит о независимости предприятия, а с другой о его возможном неустойчивом финансовом состоянии, которое и не позволяет получить долгосрочные заемные средства.