«Молодые ученые о современном финансовом рынке рф»

| Вид материала | Статья |

СодержаниеМесто в рейтинге Прирост взносов The features of health insurance development in Russia Рекомендация специалиста |

- «Молодые ученые о современном финансовом рынке рф», 126.61kb.

- «Молодые ученые о современном финансовом рынке рф», 396.88kb.

- «Молодые ученые о современном финансовом рынке рф», 115.17kb.

- «Молодые ученые о современном финансовом рынке рф», 125.7kb.

- «Молодые ученые о современном финансовом рынке рф», 85.2kb.

- «Молодые ученые о современном финансовом рынке рф», 89.74kb.

- «Молодые ученые о современном финансовом рынке рф», 112.13kb.

- «Молодые ученые о современном финансовом рынке рф», 94.23kb.

- «Молодые ученые о современном финансовом рынке рф», 119.82kb.

- «Молодые ученые о современном финансовом рынке рф», 59.16kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г. Пермь

УДК 364.444

ОСОБЕННОСТИ РАЗВИТИЯ МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

Ефимова Ольга Николаевн, Умникова Екатерина Сергеевна

Саратовский государственный технический университет, кафедра «Экономическая теория и экономика труда», специальность «Экономика труда»

ул. Политехническая, д.77

e-mail – oolga.efimova@gmail.com

Исследована система медицинского страхования в России на основе сравнительного анализа двух её составляющих: обязательного и добровольного медицинского страхования. Описаны цели и задачи страховой медицины, а также ряд проблем, препятствующих реализации данных целей в России. Дана краткая характеристика проводимой в настоящее время реформы системы обязательного медицинского страхования.

Человек в своей деятельности постоянно подвергается различным опасностям и рискам. Проблема предотвращения или уменьшения рисков, покрытия возможного ущерба была и остается чрезвычайно актуальной. Решить эту проблему призвана система страхования, сформировавшаяся в процессе социально-экономического развития общества как форма защиты от непредвиденных опасностей и рисков. Одним из разделов данной системы является медицинское страхование здоровья. Этот вид страхования был и остается актуальным и востребованным постольку, поскольку востребованы и необходимы медицинские услуги.

Актуальность и востребованность данного вида страхования обусловлены специфичностью предмета страхования, его высокой ценностью. Таким образом, медицинское страхование – тема злободневная, остро обсуждаемая в средствах массовой информации, в федеральных и территориальных органах власти, среди населения. Страхование невозможно представить вне рыночной экономики. Этим объясняется то, что при переходе к рынку система здравоохранения в России приняла форму медицинского страхования, что было юридически закреплено Федеральным Законом «О медицинском страховании граждан в Российской Федерации» (с изм. и доп.) от 28 июня 1991 г. № 1499-1 (данный закон утратил силу с 1 января 2011 года в связи с принятием ФЗ «Об обязательном медицинском страховании граждан в РФ»). Однако система медицинского страхования уже достаточно развитая и отлаженная в странах с исконно рыночной экономикой, в России переживает период становления, формирования и развития методом проб и ошибок с опорой на зарубежный опыт в этой сфере. Этот болезненный процесс сопровождается бурными дискуссиями в обществе. Сейчас, когда данная система существует уже 17 лет, можно подвести некоторые итоги, выявить недостатки и преимущества, особенности реализации в российской действительности и сделать прогноз дальнейшего развития.

В 1993 г. в Российской Федерации начался процесс реформирования системы здравоохранения. Однако переход к страховой медицине до сих пор не завершился и сейчас в России действует компромиссная, бюджетно-страховая модель здравоохранения, которую некоторые исследователи называют своеобразной формой финансирования здравоохранения по причине отсутствия в отечественной системе обязательного медицинского страхования (ОМС) классических характеристик страхования. Российская модель здравоохранения сочетает государственное финансирование медицинских учреждений и поступление средств от дополнительных источников (предприятий, органов исполнительной власти субъектов).

Как любое начинание, а тем более такое масштабное, в условиях коренной перестройки экономической системы, внедрение системы ОМС проходило очень нелегко, чему немало способствовал недостаток финансирования. В настоящее время ситуация с финансированием не изменилась, недостаток средств по-прежнему присутствует, и это влечет за собой целую цепочку неудобств, «провалов системы», которые, по сути, становятся ограничением прав человека, закрепленных в Конституции. Но всё же финансирование — не единственная и даже не ключевая проблема ОМС. Возникновению недостатка денежных средств, а вернее будет сказать тому, что эти средства не доходят до фондов ОМС и медицинских учреждений в полном объеме, в значительной мере способствует пресловутая российская бюрократия. Она пронизывает все социальные, политические и экономические структуры и институты, снижая их эффективность, существенно уменьшая теоретическую полезность, выгодность реформ. Функционирование любой системы зависит от менталитета конкретных исполнителей на всех уровнях. Функционирование ОМС, в частности, напрямую зависит от добросовестности представителей различных уровней власти, множества чиновников на местах, руководства и работников страховых медицинских организаций, медицинского персонала и, наконец, самих граждан. Как показывает статистика, около половины россиян прибегают к услугам ОМС только в крайнем случае, что свидетельствует о крайне низком уровне доверия граждан к так называемой «бесплатной» медицине. Тем не менее результаты развития системы обязательного медицинского страхования очевидны. В настоящее время основные институты системы ОМС созданы и функционируют в каждом регионе страны. Более 90% граждан РФ имеют полиса ОМС. Таким образом, должно реализовываться закрепленное в статье 19 Конституции РФ право человека на охрану здоровья. Медицинское страхование призвано:

- обеспечить ответственность перед каждым жителем за качество и количество оказываемых медицинских услуг;

- сбалансировать потребности в медицинских услугах и обеспеченность ресурсами;

- обеспечить заинтересованность медицинского персонала в повышении качества обслуживания;

- стимулировать развитие медицинской технологии и техники.

Достигнуть этих целей можно посредством формирования действенного страхового механизма, чему в России по-прежнему препятствует ряд проблем:

- Неопределенность обязательств по медицинскому страхованию;

- Полная неопределенность в отношении понятия “медицинская услуга”;

- Несбалансированность средств и обязательств в ОМС;

4.Невозможность обеспечения равных возможностей получения медицинской и лекарственной помощи из-за различия в уровнях развития регионов;

- Три источника финансирования ЛПУ (бюджетный, ОМС, средства населения) абсолютно непрозрачны и не скоординированы;

- Незаинтересованность медицинских работников в повышении ни качества медицинских услуг, ни своей производительности в рамках программ государственных гарантий, так как оплата их труда не меняется в зависимости от интенсивности труда и уровня профессионализма;

- Страховщики (СМО) при существующем правовом поле не заинтересованы в повышении эффективности использования средств ОМС и в создании действенного контроля по защите интересов застрахованных;

- Существующая государственная статистика совершенно не отражает реального положения вещей ни со здоровьем населения, ни с работой ЛПУ.

Происходящая в настоящее время реформа здравоохранения направлена на совершенствование системы медицинского страхования, постепенное решение существующих проблем и призвана обеспечить условия для максимально полной реализации прав человека на охрану здоровья и бесплатную медицину, прописанных в Конституции РФ.

Согласно принятому 29 ноября 2010 года Федеральному закону Российской федерации N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» систему здравоохранения России в 2011-2013 гг. ждут следующие трансформации:

1) пациенты получат право выбирать медицинское учреждение и врача;

Сложившаяся к настоящему времени система оплаты по факту приема пациента врачом, а не в зависимости от качества и количества оказанных услуг, совершенно не способствует улучшению медицинского обслуживания, совершенствованию технологий, повышению квалификации врачей и даже не обязывает вежливо обращаться с пациентами по полису ОМС. Несмотря на то, что большинство пациентов недовольны низким качеством обслуживания в «бесплатных» поликлиниках, они вынуждены обращаться в ЛПУ по полису ОМС, поскольку для большинства россиян альтернативные виды получения медицинской помощи являются слишком дорогостоящими. Возможно, предоставление пациентам права выбора позволит изменить ситуацию к лучшему. Возможность выбора поликлиники появится с 2013 г.

2) с 1 января 2011 г. полис ОМС действует во всех регионах РФ

С мая 2011 г. начнется обмен полисов на полис ОМС единого образца, действительный на всей территории Российской Федерации. Это даст возможность людям, переезжающим из региона в регион, например, иногородним студентам, работающим вахтовым методом и другим категориям граждан, свободно обращаться в местные поликлиники, что раньше действительно было очень проблематично. Старые полисы будут действовать до 2014 г.

3) граждане получат право выбирать страховую компанию;

До настоящего времени граждане находились фактически в стороне от процесса заключения договора ОМС, выбор страховой компании оставался за работодателем или органом территориальной власти. Данное изменение должно обеспечить реализацию гражданином своих прав на свободный выбор страховщика, что ранее было невозможно.

В декабре 2010 г. принят Федеральный закон №333-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2011 год и на плановый период 2012 и 2013 годов». Доходы бюджета Фонда на 2011 г. определены в сумме 336,0 млрд руб., на плановый период 2012 и 2013 гг. доходы составят соответственно: 369,2 и 403,5 млрд руб. Расходы бюджета Фонда на 2011 г. определены в сумме 336,0 млрд руб., на плановый период 2012 и 2013 гг. расходы составят соответственно: 369,2 и 403,5 млрд руб. Кроме того, законом предусмотрены средства на реализацию региональных программ модернизации здравоохранения субъектов Российской Федерации в 2011 и 2012 гг. в сумме 460,0 млрд руб. Для сравнения: в 2009 г. поступления в ФФОМС составляли 126562 млн руб., из которых около 1/3 составляли поступления из федерального бюджета, а расходы - 130037 млн руб. Если проследить динамику объема поступлений и расходов в ФФОМС из года в год, то выявляется тенденция к чередованию дефицита и профицита бюджета Фонда ОМС.

Также с 2011 г. изменяются:

- величина базы для начисления страховых взносов;

С 1 января 2011 г. предельная величина базы для начисления страховых взносов подлежит индексации в 1,1164 раза с учетом роста средней заработной платы в Российской Федерации и составит 463 000 руб. в отношении каждого физического лица в год нарастающим итогом с начала расчетного периода.

- тарифы страховых взносов в фонды ОМС;

На 2%, а именно, с 3,1 до 5,1 %, возрастет тариф страховых взносов на обязательное медицинское страхование. Однако вместе с тем расширится список льготных категорий плательщиков. Данные меры позволят увеличить объем средств, выделяемых на оказание медицинской помощи, а значит, возможно, улучшить качество и расширить спектр предоставляемых населению медицинских услуг.

- отчетность.

Наряду с системой обязательного медицинского страхования в России существует и развивается система добровольного медицинского страхования (ДМС). Однако российской особенностью является разделенность, несвязанность ОМС и ДМС.

Добровольное медицинское страхование – это особая форма организации медицинского страхования здоровья человека, которая предоставляет российским гражданам возможность полно или хотя бы частично компенсировать расходы на медицинское обслуживание. Как правило, в современном обществе оно применяется в дополнение к системе ОМС и осуществляется за счет личных средств российских граждан, взносов работодателя и другого бюджета.

В России существует большое количество страховых организаций, которые предлагают людям выгодные страховые услуги и уже который год удачно держат свои позиции на данном рынке. Среди этих страховщиков-лидеров группа «Согаз», которая лидирует по количеству взносов. Группа «РЕСО-Гарантия», лидер по приросту взносов: 43,6 % Группа «АльфаСтрахование», Группа «Ингосстрах – 501001 заключенных договоров за 2010 г.

Ниже размещена таблица, где приведено Топ-5 страховщиков-лидеров рынка ДМС за июнь 2010 г.

Таблица 1

Топ-5 страховщиков-лидеров рынка ДМС

-

^ Место в рейтинге

Взносы, тыс. руб.

Количество заключенных договоров, шт.

^ Прирост взносов, %

Уровень выплат, %

1

Группа СОГАЗ

13565633

104563

11,12

46,31

2

Группа РОСНО

4801561

107007

26,35

45,01

3

РЕСО-Гарантия

3046358

247002

43,60

51,50

4

Группа АльфаСтрахование

3042271

476935

22,20

41,30

5

Группа Ингосстрах

2957737

501001

-15,20

85,40

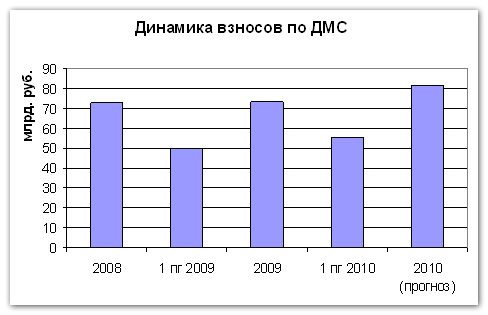

Как показывает статистика, взносы по ДМС с 2008 г. по 2010 увеличились примерно на 10 млрд руб., что показывает, со временем данные услуги в России медленно, но верно приобретают потребность российских граждан, то есть явно увеличивается заинтересованность платными медицинскими услугами (рис.1).

Рис. 1. Динамика взносов по ДМС

Несмотря на заинтересованность частных лиц в возможности добровольного страхования, стоит заметить, что уровень розничного ДМС значительно ниже коллективного. Одной из причин данной ситуации является в первую очередь низкий доход населения: многие граждане не могут позволить полиса ДМС. Об этом свидетельствуют и следующие данные, проведенные рейтинговым агентством «Эксперт Ра»: объем розничного ДМС составил 6,5 % от всего рынка ДМС в 2009 г. В 2010 г. доля объема существенно не изменилась, так как составила 6,8 %.

Второй причиной низкой заинтересованности розничного ДМС является то, что, несмотря на большое обилие частных клиник в каждом городе, доверие со стороны населения к организациям данного типа остается низким из-за устоявшегося мнения, что частные клиники стремятся назначить как можно больше ненужных процедур, чтобы увеличить собственную прибыль. Кроме того, отсутствие единых стандартов в частных медицинских учреждениях, т.е. названия и цены отличаются друг от друга, что также приводят к большему недоверию граждан.

Однако, по данным исследования «Эксперт Ра», в нынешнем 2011 г., не смотря на низкую заинтересованность со стороны населения, ожидается увеличения спроса на ДМС примерно на 10 %, объем рынка ДМС составит 89,6 млрд руб. По прогнозам на будущее, можно сказать, что в 2012 г. этот объем составит 100,3 млрд руб., т.е. прирост 12 %.

Анализируя состояние ДМС на сегодняшний момент, можно сказать, что, несомненно, добровольное медицинское страхование нужно современному обществу. По сравнению с Европой и США, где добровольное страхование здоровья является неотъемлемой нормой жизни, практика проведения ДМС в России показывает, что в нашей стране все еще существует ряд проблем, которые препятствуют дальнейшему развитию данного вида страхования.

В настоящее время в России происходит широкомасштабное реформирование системы здравоохранения, что выражается в трансформации системы обязательного медицинского страхования. Наряду с этим развиваются системы добровольного медицинского страхования. Всё это части единого пути России к становлению полноценной рыночной экономики, и конечно этот путь не обходится без ошибок и просчетов. Однако из года в года происходят сдвиги в этом направлении, разрабатывается и совершенствуется законодательная база. Система медицинского страхования – структура социальная, следовательно, она необходимо должна меняться, так как само общество постоянно развивается. Необходимо понимать, что от ответственного подхода каждого жителя страны зависит результативность любых реформ.

Список литературы

1. Федеральный закон Российской федерации от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

2. Закон РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации».

3. Федеральный закон РФ от 08.12.2010 года № 333-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2011 год и на плановый период 2012 и 2013 годов».

4. Федеральный закон Российской Федерации от 16.10.2010 № 272-ФЗ «О внесении изменений в Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

5. http://www.gks.ru/ Сайт Госкомстата России.

6. http://www.ffoms.ru/ Сайт Федерального фонда обязательного медицинского страхования.

7. Проект приказа Минздравсоцразвития России от 16 марта 2011 г. «О внесении изменений в Порядок использования средств нормированного страхового запаса Федерального фонда обязательного медицинского страхования от 30 декабря 2010 г. № 1229».

8. Финансы: Учебник / под ред. д.э.н. проф. В.П. Литовченко. 3-е изд. М.: Издательско-торговая корпорация «Дашков и Ко», 2008. 588 с.

^ The features of health insurance development in Russia

Umnikova E.S., Efimova O.N.

Saratov state technical university

The economic theory and labour economy department, speciality «Labour economy», Polytechnicheskaya street, 77

e-mail – oolga.efimova@gmail.com

Annotation.

The article investigates Russia’s health insurance system on the basis of comparative analysis of its two components: compulsory and voluntary health insurance. Authors describe the aims and objectives of health insurance, as well as a number of problems impeding the implementation of these goals in Russia. The article gives a brief characteristic of the ongoing reform of the compulsory health insurance system.

^ РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

В статье Умниковой Е.С и Ефимовой О.Н. проведено исследование становления и развития системы медицинского страхования в России на основе статистических данных интернет-ресурсов.

Система медицинского страхования представляет собой ключевой фактор в решении проблем доступности и повышения качества медицинской помощи всем слоям населения. В связи с этим необходимость выявления проблем и факторов, влияющих на развитие системы обязательного и добровольного медицинского страхования, а также разработка комплекса мероприятий, направленных на повышение эффективности ее функционирования, обусловили актуальность темы данной статьи.

Авторы исследуют особенности формирования страховой медицины в России, проблемы, препятствующие формированию действенного страхового механизма в стране. Немаловажным является то, что в статье описываются изменения, которые претерпевает в настоящее время система обязательного медицинского страхования в рамках реформы здравоохранения и рассматриваются возможные последствия этих изменений.

Статья Умниковой Е.С. и Ефимовой О.Н. «Особенности развития медицинского страхования в России» соответствует требованиям, имеет практическую значимость и рекомендуется к публикации.

Доцент, к.э.н. кафедры экономической теории и экономики труда СГТУ Черноглазкина Лариса Евгеньевна