«Современные проблемы управления риском»

| Вид материала | Статья |

- «Современные проблемы управления риском», 61.76kb.

- «Современные проблемы управления риском», 85.95kb.

- «Современные проблемы управления риском», 177.9kb.

- «Современные проблемы управления риском», 321.68kb.

- «Современные проблемы управления риском», 87.53kb.

- «Современные проблемы управления риском», 134.46kb.

- «Современные проблемы управления риском», 114.59kb.

- «Современные проблемы управления риском», 93.71kb.

- «Современные проблемы управления риском», 82.94kb.

- «Современные проблемы управления риском», 191.41kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Современные проблемы управления риском», 20 октября 2010 г., Пермь

УДК 338

ПРЕИМУЩЕСТВА ЛИЗИНГА КАК ФОРМЫ ФИНАНСИРОВАНИЯ

И СНИЖЕНИЯ РИСКОВ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА

Палехова Марина Александровна

Студентка ГОУ ВПО «Пермский государственный университет», экономический факультет, 5 курс, специальность «Финансы и кредит»,

614990, г. Пермь, ул. Букирева, 15

Marina8810@bk.ru

В настоящее время малое предпринимательство обладает огромным потенциалом в решении экономических и социальных проблем России, которые, однако, не удается полностью реализовать в силу наличия целого ряда проблем, особое место среди которых занимает проблема финансирования. Лизинг является одним из реальных шансов привлечь инвестиции, предоставляя возможность модернизировать производство, повысить конкурентоспособность, производительность, создать новые рабочие места.

^ Лизинг – это финансовая операция. По сути, это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования.

Лизинг предоставляет различные преимущества для всех участников лизинговой сделки: лизингодателя, лизингополучателя, производителей и поставщиков оборудования, банков-кредиторов – тем самым позволяет снизить многие риски.

^ Современное состояние рынка лизинга в связи с недавним кризисом претерпело некоторые изменения. Этот динамично развивающийся рынок начал сдавать свои позиции.

^ Почти на всех сегментах рынка наблюдается падение спроса на услуги лизинговых компаний в среднем на 80%.

Доля малого бизнеса в структуре новых сделок снизилась на 5,8% по сравнению с 1 половиной 2008 г.

Необходимо отметить, что лизинг, как и любая форма финансирования, имеет свои преимущества и недостатки, следовательно, может как снижать многие риски, так и обеспечивать появление новых. И поэтому на этапе принятия решения необходимо тщательное изучение альтернативных вариантов. Руководству предприятия необходимо выбрать наиболее удобный вариант, дающий наилучший финансовый результат. Все это особенно актуально для малого предприятия, для которого любая ошибка может привести к гибели, а правильное решение к дальнейшему развитию.

В настоящее время бесспорным является тот факт, что малое предпринимательство обладает огромным потенциалом в решении экономических и социальных проблем России, который, однако, не удается полностью реализовать в силу наличия целого ряда проблем, особое место среди которых занимает проблема финансирования, обусловленная недостаточностью начального капитала и собственных оборотных средств, а также труднодоступностью банковского кредитования. В этой ситуации одним из альтернативных инструментом для финансирования малого бизнеса выступает лизинг.

Лизинг является одним из реальных шансов привлечь инвестиции, предоставляя возможность модернизировать производство, повысить конкурентоспособность, производительность, создать новые рабочие места. Как показывает статистика, в промышленно развитых странах основными лизингополучателями являются именно малые и средние предприятия.

Договор лизинга – договор, в соответствии с которым арендодатель (далее – лизингодатель) обязуется приобрести в собственность указанное арендатором (далее – лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование [1].

Лизинг – это финансовая операция. По сути, это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования.

Особенно малое предпринимательство остро нуждается в поддержке на ранних стадиях становления в первую очередь в силу ряда специфических особенностей малого бизнеса:

- ограниченность масштабов применяемых средств производства;

- узкая специализация;

- небольшой масштаб используемых финансовых ресурсов;

- низкая капитализация, т. е. использование малой части доходов предприятия на расширение основного капитала;

- ограниченность источников финансирования;

- ограниченные возможности расширения и обновления производства, сложность внедрения новой техники;

- физически изношенная и морально устаревшая материально-техническая база, что приводит к утрате конкурентоспособности продукции не только на внешнем, но и на внутреннем рынке;

- низкая залогоспособность [2].

Предприятия малого бизнеса традиционно ассоциируются финансовыми учреждениями с организациями, имеющими высокую степень риска вследствие отсутствия кредитной истории, неспособность предоставить ликвидный залог для обеспечения сделки (имущество может не обладать достаточной ликвидностью, чтобы покрыть издержки банка, однако может представлять ценность для лизингового проекта), а также большого числа несостоятельных проектов. Из-за развития нелегитимного предпринимательства у инвесторов отсутствует реальная возможность контролировать целевое использование заемных средств, поэтому возникает вопрос о косвенных способах поддержки малого предпринимательства, одним из которых является лизинг. Лизинговое финансирование позволяет снять многие ограничения, связанные со спецификой работы малого предпринимательства.

Очень важным является рассмотрение преимуществ, которые дает лизинг при его использовании. С помощью этих преимуществ возможно снижение многих рисков всех участников лизинговой сделки.

^ Преимущества для лизингополучателей

Лизинг позволяет начать собственное дело (либо продолжить его) без значительных затрат собственных либо заемных средств, которые при отсутствии лизингового механизма пришлось бы понести предприятию при приобретении необходимого для осуществления своей деятельности оборудования, притом понести такие затраты единовременно, приобретая имущество за счет собственных средств, либо выплачивать за счет полученной прибыли значительные суммы на погашение взятого для приобретения этого оборудования кредита, а также банковские проценты. Это часто не под силу начинающим свою деятельность предприятиям, особенно малым предприятиям. Кроме того, одним из необходимых и наиболее трудновыполнимых для малого бизнеса условий получения банковского кредита является необходимость обязательного предоставления банку средств обеспечения исполнения обязательств в сумме, значительно превышающей объем обязательств по кредитному договору, что также практически невозможно для малого предприятия.

Не отвлекая для приобретения необходимого оборудования значительных финансовых ресурсов на начальном этапе, предприятие получает посредством лизинга возможность рассчитываться за полученную технику из доходов от ее эксплуатации.

Кроме того, при лизинге имеется возможность оперативно менять оборудование в связи с его физическим либо моральным износом, что связано в первую очередь с возможностью осуществления ускоренной амортизации. Одновременно это позволяет устанавливать удобный график платежей для предприятия-лизингополучателя, учитывающий сезонность работы и другие аналогичные факторы.

При лизинге происходит уменьшение налоговой нагрузки на лизингополучателя также и за счет того, что весь лизинговый платеж относится на себестоимость продукции (работ, услуг) лизингополучателя, что значительно уменьшает налогооблагаемую базу по налогу на прибыль.

При лизинге существует возможность гибкой системы платежей лизингополучателя, поскольку стороны сами определяют их порядок: отсрочка первого платежа, постепенное увеличение либо уменьшение платежа, выплаты в форме товаров и услуг, полученных в результате использования объекта лизинга.

Преимущества для лизингодателей

Для лизингодателя в любом случае операция лизинга будет одним из видов деятельности, дополнительным источником дохода. Таким образом, появляется дополнительный канал сбыта своеобразного товара самого лизингодателя – непосредственно лизинга. С помощью этой операции лизингодатель привлекает дополнительный контингент клиентов для себя. Тем самым снижается риск уменьшения объемов деятельности и риск снижения показателей прибыльности и рентабельности. Этими клиентами в первую очередь могут оказаться предприятия малого бизнеса, т.к. для них такие источники финансирования, как например, кредитование не всегда возможны и выгодны.

Преимущества для производителей и поставщиков оборудования

В первую очередь преимущества для производителей, а также иных поставщиков, передаваемых в лизинг основных фондов, заключаются в том, что лизинг для них может и должен рассматриваться как эффективная форма сбыта своей продукции, что является немаловажным в условиях низкого платежеспособного спроса среди потенциальных потребителей.

^ Преимущества для банков-кредиторов

Основным преимуществом для банка-кредитора при кредитовании лизингодателей, по сравнению с непосредственным кредитованием субъектов хозяйствования для приобретения ими объектов основных средств, является снижение финансовых рисков в процессе инвестирования, а именно: риска некомпетентности, благодаря наличию у лизингодателей надежной сети поставщиков, а также профессиональному анализу последними состояния рынка оборудования, динамики цен и отслеживанию появления нового высокотехнологичного оборудования; риска непогашения задолженности и просрочки платежей в результате комплексной оценки лизинговой компанией потенциала предприятия-лизингополучателя с проведением независимых экспертиз бизнес-плана.

Риски обеспечения возвратности денежных средств банка минимизируются также тем, что право собственности на объект лизинга, как основной источник обеспечения задолженности перед банком, сохраняется за лизингодателем до окончания срока действия договора лизинга [4]. Кроме того, высокая степень уверенности банка в возврате предоставленных в кредит средств обусловлена не только возможностью обращения взыскания на объект лизинга, но также и наличием дополнительного залога, предоставляемого лизингополучателем лизингодателю в обеспечение лизинговой сделки.

Риск нецелевого использования ресурсов банка при лизинге практически исключен, т.к. сделка финансовой аренды обладает высокой степенью прозрачности на всех этапах ее осуществления и легко поддается необходимому контролю [4].

Теперь обратимся к реальной ситуации на рынке лизинга в РФ. Современное состояние рынка лизинга в связи с недавним кризисом претерпело некоторые изменения. Этот динамично развивающийся рынок начал сдавать свои позиции (табл. 1).

^ Таблица 1

Индикаторы развития рынка лизинга [5]

-

Показатели

2006 г.

1 пол. 2007 г.

2007 г.

1 пол. 2008 г.

2008 г.

1 пол. 2009г.

Объем нового бизнеса, млрд руб. (млрд долл.)

399,6 (14,7)

417,3 (16)

997,5 (39)

430 (18)

720 (28,95)

90,1 (2,72)

Объем полученных лизинговых платежей, млрд руб.

136

125,2

294

215,5

402,8

167,2

Объем профинансированных средств, млрд руб.

201,1

195,6

537

242

442

57,2

Совокупный портфель лизинговых компаний, млрд руб.

530

873,7

1202

1320

1390

992

Номинальный ВВП России, млрд руб. (по данным Росстата)

26903,5

-

33113,5

-

41540,4

-

Доля лизинга в ВВП, %

1,49

-

3,01

-

1,73

-

Если анализировать факторы, которые привели к падению, можно назвать следующие.

^ Таблица 2

Основные факторы, негативно влияющие на лизинговый рынок

-

Место

Негативный фактор

1

Ухудшение кредитного качества потенциальных клиентов, вынуждающее отказывать в осуществлении сделки

2

Нехватка у ЛК заемного финансирования в достаточном объеме (в том числе ограниченное кредитование со стороны банков)

3

Нехватка у ЛК финансирования с длительными сроками ("длинных денег")

4

Высокий уровень удорожания для потенциальных лизингополучателей (конечная стоимость лизингового финансирования с учетом процентных ставок банков и маржи лизингодателя)

5

Низкий спрос на лизинговые услуги из-за опасения клиентов планировать деятельность на длительный срок

6

Низкая обеспеченность лизинговых компаний собственным капиталом

7

Повышенное внимание к лизинговым сделкам со стороны налоговых органов

Резкое падение спроса на услуги лизинговых компаний, в том числе со стороны платежеспособных клиентов по причине приостановления инвестиционных программ и уход многих региональных компаний с рынка, обусловил сокращение почти всех сегментов рынка в среднем на 80%. Только 4 сегмента рынка из 37 сохранили положительные темпы прироста – медицинская техника, оборудование для добычи полезных ископаемых (кроме нефти и газа), оборудование для производства бумаги и картона, а также оборудование для развлекательных мероприятий. В то же время позитивный результат данных сегментов вряд ли можно объяснить устойчивостью к кризису (табл. 3).

^ Таблица 3

Структура рынка по предметам лизинга

-

Предметы лизинга

Доля в новом бизнесе в 1п. 2009 г.

Доля в новом бизнесе в 1п. 2008 г.

Прирост (+) или сокращение (-) объема сегмента

Доля сегмента в лизинговом портфеле на 01.07.09 г.

Телекоммуникационное оборудование

15,97%

3,74%

-10,60%

1,99%

Легковые автомобили

13,97%

7,57%

-61,30%

4,96%

Железнодорожная техника

8,67%

12,58%

-85,60%

24,70%

Грузовой автотранспорт

8,45%

16,85%

-89,5%

9,89%

Авиационный транспорт (воздушные суда, вертолеты)

7,50%

13,70%

-88,5%

9,91%

Здания и сооружения

7,18%

2,34%

-35,70%

2,24%

Строительная техника, вкл. строительную спецтехнику на колесах

5,43%

9,06%

-87,40%

5,53%

Энергетическое оборудование

4,83%

3,93%

-74,30%

8,03%

Оборудование для газодобычи и переработки

4,10%

1,87%

-53,90%

0,97%

Машиностроительное, металлообрабатывающее оборудование

4,05%

3,66%

-76,80%

5,03%

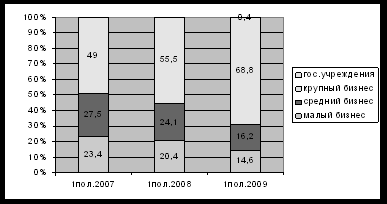

В структуре сделок по субъектам бизнеса (рис. 1) существенно увеличилась доля крупного бизнеса – с 55,5% до 68,8%. Доля малого бизнеса в структуре новых сделок снизилась на 5,8 п.п., доля среднего бизнеса снизилась на 7,9 п.п. [3]. Этому способствовали два фактора. Во-первых, субъекты крупного бизнеса получали поддержку со стороны государства в виде финансовых вливаний, а также гарантий по кредитам. Во-вторых, у лизингодателей существовали опасения финансировать мелкие компании, поскольку не ясны перспективы их развития.

Рис. 1. Структура сделок по субъектам бизнеса

Компании, которые продолжают активно работать с малым бизнесом, представлены в табл. 3 [5].

Таблица 3

Топ-10 лизингодателей, работающих с малым бизнесом

-

Место

Компания

Объем сделок с малым бизнесом

в 1п. 2009г, млн руб.

1

Europlan

2726

2

Дойче Лизинг Восток

1005

3

КМБ-Лизинг

816,2

4

Балтийский лизинг

523

5

Элемент Лизинг

248,3

6

Лизинговая компания"Дельта"

212,2

7

РГ Лизинг

192

8

БелФин

141,6

9

ССБ-Лизинг

121,7

10

Лизинговая компания "КАМАЗ"

105,3

В заключение необходимо отметить, что лизинг, как и любая форма финансирования, имеет свои преимущества и недостатки, а, следовательно, может как снижать многие риски, так и обеспечивать появление новых. И поэтому на этапе принятия решения о наиболее приемлемом варианте финансирования необходимо тщательное изучение альтернативных вариантов, сравнение их между собой, согласованность их с целями и приоритетами предприятия, а также составление прогнозных отчетов поступлений прибылей и убытков при каждом из вариантов. На основе всего этого анализа руководству предприятия необходимо выбрать наиболее удобный вариант, дающий наилучший финансовый результат. Все это особенно актуально для малого предприятия, для которого отдельные риски приобретают особую степень влияние на функционирование предприятия и любая ошибка может привести к гибели, а правильное решение к дальнейшему развитию.

Список литературы

1. Федеральный закон « О финансовой аренде (лизинге)» от 29.10.1998 №164-ФЗ (в ред. от 26.07.2006).

2. Материалы портала дистанционного консультирования малого предпринимательства.

3. Материалы интервью Голубкова Павла Аркадьевича Генерального директора ЗАО "ЛК МЕДВЕДЬ" URL: http: // www.lk-medved.ru

4. URL: http: // www.bel.biz.ru

5. URL: http: // www.raexpert.ru

^ ADVANTAGES OF LEASING AS FORMS OF FINANCING AND DECREASE IN RISKS FOR THE SMALL BUSINESS

PALEHOVA MARINA ALEXANDROVNA

PSU, economic faculty, 4 rate, Bukireva,15

Now small business has huge potential in the decision economic and social problems of Russia which, however, do not manage to be realized completely owing to availability of variety of problems a special place among which takes the financing problem. Leasing is one of real chances to involve the investment, granting possibility to modernize production, to increase competitiveness, productivity, to create new jobs.

Leasing - a financial transaction. As a matter of fact it is a purpose loan which the specialized leasing company takes in bank under equipment procurement.

Leasing grants various advantages to all participants of the leasing bargain: лизингодателя, лизингополучателя, manufacturers and suppliers of the equipment, creditor banks - also allows lowering many risks.

The current state of the market of leasing in connection with recent crisis has undergone some changes. This dynamically the emerging market has started to give in.

Almost on all market segments falling demand on services of leasing companies on the average on 80 % is observed.

The small-scale business share in structure of new bargains has decreased for 5, 8 percent in comparison with 1 half of 2008.

In the conclusion it is necessary to notice that leasing, as well as any form of financing has the advantages and defects, and, hence, can both to reduce many risks, and to ensure occurrence of the new risks. And consequently at a decision-making stage in-depth examination of alternative variants is necessary. It is necessary for administration to choose the most convenient variant giving the best fiscal effect. All it is especially actual for a small enterprise for which any error can bring to ruin, and the correct decision to the further development.

^ РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

Статья Палеховой М.А. посвящена исследованию одной из наиболее актуальных проблем развития лизингового рынка – проблеме специфических рисков малого бизнеса, использующего лизинг как альтернативный механизм финансирования инвестиционной деятельности. В статье обобщаются теоретические подходы, исследуется практический аспект проблем с акцентированием внимания на особенностях современного кризисного этапа развития рынка.

Статья может быть рекомендована к публикации.

Доцент кафедры финансов, кредита и биржевого дела Пермского государственного университета, к.э.н. Баяндина Виталия Анатольевна