«Современные проблемы управления риском»

| Вид материала | Статья |

СодержаниеРиск отдельного заёмщика Риск ссудного портфеля Список литературы Credit risk management in commercial bank |

- «Современные проблемы управления риском», 61.76kb.

- «Современные проблемы управления риском», 85.95kb.

- «Современные проблемы управления риском», 177.9kb.

- «Современные проблемы управления риском», 321.68kb.

- «Современные проблемы управления риском», 87.53kb.

- «Современные проблемы управления риском», 134.46kb.

- «Современные проблемы управления риском», 114.59kb.

- «Современные проблемы управления риском», 158.02kb.

- «Современные проблемы управления риском», 93.71kb.

- «Современные проблемы управления риском», 191.41kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Современные проблемы управления риском», 20 октября 2010 г., Пермь

УДК 336.77.067

КРЕДИТНЫЙ РИСК - МЕНЕДЖМЕНТ В КОММЕРЧЕСКОМ БАНКЕ

Воронин Дмитрий Михайлович

Студент ГОУ ВПО «Пермский государственный университет», экономический факультет, 4 курс, специальность «Финансы и кредит»,

614990, г. Пермь, ул. Букирева, 15

E-mail: dima.psu@gmail.com

В статье рассматривается кредитный риск-менеджмент в коммерческом банке. Указывается место кредитного риска среди прочих, прослеживаются этапы его возникновения в кредитном процессе и определяются существенные моменты при его оценке, а также приводится инструментарий управления риском. Кроме того, предлагается схема организации риск-ориентированного процесса кредитования.

Мировой финансовый кризис и глобальные изменения, происходящие в финансовом секторе, требуют от современных банков более тщательного и взвешенного подхода к процессу организации управления рисками.

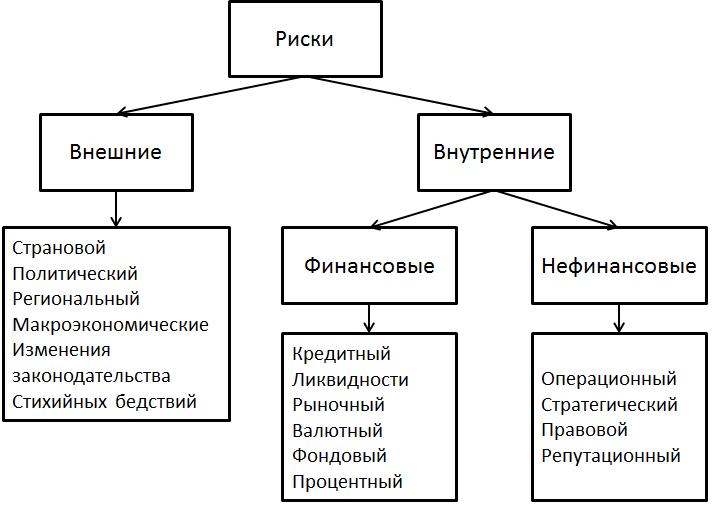

Перечень рисков, с которыми приходится сталкиваться коммерческим банкам, достаточно широк. Для наглядности приведём их классификацию по области возникновения (рис. 1).

Рис. 1. Классификация рисков по области возникновения

Как можно заметить, риски делятся на внешние и внутренние. К внешним относятся риски, предопределяемые внешней по отношению к банку макросредой. В последнее время наиболее ощутимое влияние на экономику России оказывают макроэкономические риски, выраженные в неблагоприятном изменении таких факторов, как цена на нефть и основные экспортные товары, курс рубля, ВВП, доходы населения, выпуск продукции и другие. Стоит сказать, что реализация именно макроэкономических рисков в наибольшей степени определяет рост проблемных долгов в банковском секторе.

Внутренние риски обусловлены деятельностью самого банка, характером проводимых операций, составом его клиентов и контрагентов. Их можно разделить на финансовые и нефинансовые. Наибольший интерес в нашем случае представляет кредитный риск как основной банковский.

В целом степень развития и результативности системы управления рисками в конкретном банке определяется качественным уровнем его развития. В любом случае использование такой системы предполагает управление размером потенциальных финансовых потерь, определяемых индивидуально в зависимости от кредитной политики и «аппетита» к риску банка.

В банковской практике кредитный риск определяется как риск потерь, связанных с ухудшением финансового состояния заемщика (дебитора, контрагента по сделке) повлекшим неисполнение обязательств перед банком.

Основные рычаги минимизации кредитного риска лежат в сфере организации кредитного процесса и управления им.

На начальном этапе наиболее существенными элементами процесса кредитования, в которых возникают кредитные риски, являются планирование кредитной деятельности банка и проектирование кредитных продуктов. При планировании определяются географические границы деятельности, объёмы предоставляемых кредитов, какие отрасли приоритетны с точки зрения кредитования и есть ли возможность привлечь заёмщиков из этих отраслей. Создание кредитных продуктов предполагает закладывание определённых рисков в зависимости от сумм, условий и процесса кредитования.

Кредитный риск на этапе принятия решения о кредитовании следует разделять на риск отдельного заёмщика и ссудного портфеля, как совокупности кредитных вложений.

Риск отдельного заёмщика оценивается с учётом требуемых объёмов, сроков и стоимости кредитования. Традиционно на оценку риска сделки влияет всесторонний анализ финансово-хозяйственной деятельности заёмщика, как правило, это оценка кредитоспособности и перспектив устойчивости его финансового положения на срок пользования кредитом. Для этого в стандартных ситуациях широко применяются рейтинговая оценка, преобразующая полученные расчётные показатели в итоговый балл, с учётом которого принимается решение о предоставлении кредита. Необходимо обратить внимание на тот факт, что проведению качественного анализа (анализа информации, которая не может быть выражена в количественных показателях) в процессе кредитования зачастую уделяется меньшее внимание, хотя существуют модели, позволяющие экспертным путём корректировать в определённой степени итоговый балл. Это объясняется, с одной стороны, сложностью его проведения, а с другой – не столь острой его необходимостью в стабильной экономической ситуации.

В итоге методы оценки кредитоспособности, основанные только на анализе финансово-хозяйственной деятельности, не выдерживают рецессии, кризисов. Следовательно, оценка риска сделки должна учитывать и присущие предприятию риски, такие как производственные и управленческие, акционерные, регулирования деятельности предприятия, а также региональные, отраслевые и макроэкономические данные, позволяющие рассчитывать оценку и для различных стрессовых ситуаций.

В зарубежной практике при оценке кредитного риска принято следовать рекомендациям Базельского комитета. Используются два подхода: стандартизированный и на основе использования внутренней рейтинговой системы. Первый подход предполагает определение кредитного риска в зависимости от присвоенного заёмщику рейтинговым агентством кредитного рейтинга, что малоприменимо в российской практике. Второй подход построен на самостоятельном определении кредитного риска банком с учётом установленного перечня необходимых показателей и условий. Постепенное внедрение данного подхода (как части принципов Базеля II) в России осуществляется с 2008 г. при поддержке Банка России.

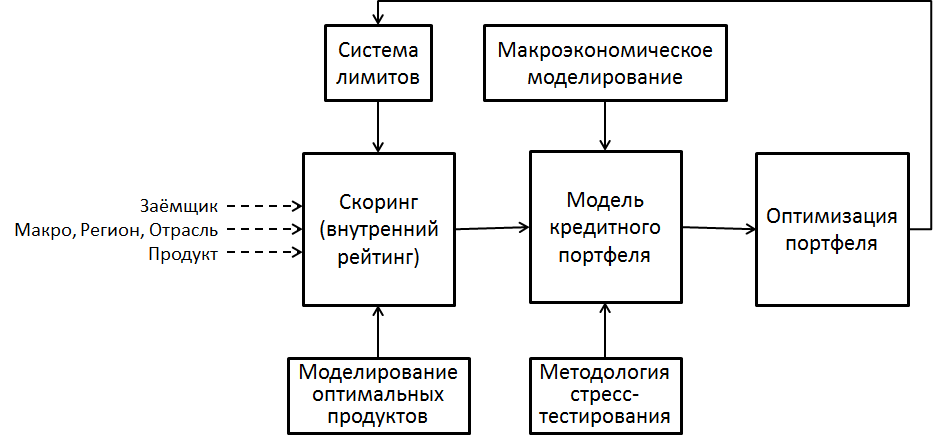

Риск ссудного портфеля оценивается при помощи модели кредитного портфеля, занимающей центральное место в логической схеме оценки кредитного риска (рис. 2). Модель позволяет банку объективно оценить такие важные для него характеристики кредитного риска, как требуемые резервы под ожидаемые потери по портфелю и экономический капитал под неожиданные потери. В итоге решение по каждой сделке принимается исходя из текущего состояния кредитного портфеля: понизит или повысит данный заёмщик общий риск портфеля? Ведь даже заёмщик с низкой вероятностью дефолта (высоким кредитным рейтингом) может ухудшать состояние кредитного портфеля, если факторы риска, которым он подвержен, сильно коррелированы с текущими заёмщиками в портфеле, если при добавлении заёмщика в портфель будут превышены лимиты на отрасли и т.д.

Рис. 2. Логическая схема системы оценки кредитного риска [2]

Таким образом, данная схема оценки кредитного риска позволяет охватить все элементы процесса кредитования. Какие риски мы «складываем» в кредитный портфель, зависит от моделей (методик) оценки рисков отдельных заёмщиков и свойств кредитных продуктов. Ограничителем для добавления рисков в портфель служит система лимитирования. Модель кредитного портфеля позволяет оценивать его доходность и риски для сценариев спокойных и негативных макроэкономических условий. Макроэкономическое моделирование даёт возможность создания таких сценариев, а методология стресс-тестирования – оценку влияния негативных сценариев на риск кредитного портфеля.

Важным моментом является проведение оценки риска на постоянной основе. Так в условиях кризиса банки столкнулись с понижением качества кредитного портфеля в связи с ухудшением финансового положения заёмщиков или снижением качества обслуживания долга, что обернулось необходимостью формирования или увеличения уже сформированных резервов по выданным ссудам. Хотя изначально, в докризисной ситуации, банки правомерно оценивали такие ссуды по высоким категориям, создавая соответствующие резервы.

Периодическое проведение стресс-тестов позволяет определить, как изменится стоимость кредитного портфеля при изменении макроэкономических факторов. Обычно используется несколько негативных сценариев с разной степенью глубины экономического спада. В результате принимаются меры по оптимизации структуры кредитного портфеля с целью минимизации возможных потерь при реализации негативных сценариев в будущем.

В случае невозможности избежания кредитного риска используются различные инструменты снижения его степени, подразделяемые на инструменты, позволяющие уменьшить вероятность возникновения риска и инструменты, обеспечивающие снижение масштаба потерь при его реализации (табл. 1).

Таблица 1

Инструменты снижения степени кредитного риска

| Инструменты уменьшения вероятности возникновения риска | Инструменты обеспечения снижения масштаба потерь |

| 1. Мониторинг состояния заёмщика 2. Чёткая организация и регламентация кредитного процесса в банке 3. Организация эффективной работы службы внутреннего контроля по выявлению и оценке рисков 4. Диверсификация кредитного портфеля 5. Соблюдение обязательных требований ЦБ РФ 6. Проведение регулярной оценки риска по портфелю | 1. Формирование резервов на возможные потери по ссудам 2. Лимитирование 3. Залоговое обеспечение и поручительство 4. Моделирование оптимальных кредитных продуктов 5. Страхование (залога) 6. Секьюритизация 7. Взыскание просроченных ссуд |

В таблице 1 под соблюдением обязательных требований ЦБ РФ понимается использование в практике соответствующих методов и инструментов регулирования кредитного риска, устанавливаемых нормативно-правовыми актами Банка России. В части регулирования рисков кредитных вложений можно выделить Инструкцию № 110-И «Об обязательных нормативах банков», Положение № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», Положение № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» и другие. Целью данных нормативно-правовых актов является обеспечение финансовой устойчивости банков и всего банковского сектора в целом.

Особая роль отводится внутреннему контролю, осуществляемому соответствующей службой, которая проводит проверки полноты применения и эффективности методологии оценки банковских рисков и процедур управления рисками, утвержденных органами управления кредитной организации (методик оценки кредитных рисков, расчета лимита кредитования заемщиков и т.д.).

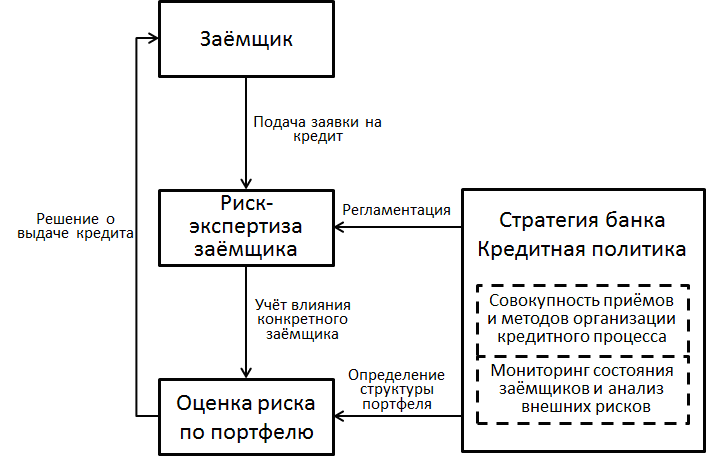

Подводя итог вышесказанному, представим общую схему организации процесса выдачи кредита с учётом названных элементов кредитного риск-менеджмента (рис. 3).

Рис. 3. Организации процесса выдачи кредита

В дополнение ко всему стоит заметить, что эффективно и чётко организованное управление кредитными рисками способствует сокращению финансовых потерь банков, оказывает прямое влияние на финансовый результат, и, как следствие, повышает рентабельность и обеспечивает надлежащий уровень надёжности кредитных организаций.

Список литературы

1. Письмо ЦБ РФ от 23 июня 2004 №70-Т «О типичных банковских рисках».

2. Зинкевич В.А. Инструментарий для управления кредитными рисками с учётом макроэкономических факторов // Банковское кредитование. 2009. №4.

3. Ковалёв П.П. Риск-менеджмент банка: некоторые вопросы стратегии и организации // Деньги и кредит. 2010. №4.

4. Копытин В.Ю. Моделирование рисков и суждений и их представление в финансовой отчётности банков // МСФО и МСА в кредитной организации. 2009. №1.

5. Погорелова О.С. Проблемы прогнозирования кредитных рисков //Банковское кредитование. 2008. №3.

6. Посадская М. Риск-ориентированный контроль формирования и реализации кредитной политики // Внутренний контроль в кредитной организации. 2010. №1.

CREDIT RISK MANAGEMENT IN COMMERCIAL BANK

Voronin Dmitry Mikhailovich

Perm State University, Perm, Russia

E-mail: dima.psu@gmail.com

The article describes credit risk management in commercial banks. Indicates the place of credit risk among others, traced the stages of its occurrence in the loan process and identifies significant moments in his assessment, as well as provides tools for risk management. In addition, proposed the organization chart of risk-based lending process.

РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

Статья Д.М. Воронина посвящена одной из наиболее актуальных в банковском деле проблем управления кредитным риском. В статье обобщаются современные подходы к выявлению и снижению кредитного риска, предлагается авторская модель принятия решения в рамках риск-менеджмента.

Данная статья рекомендуется к печати.

Доцент кафедры финансов, кредита и биржевого дела Пермского государственного университета, к.э.н. Баяндина Виталия Анатольевна