«Современные проблемы управления риском»

| Вид материала | Статья |

- «Современные проблемы управления риском», 61.76kb.

- «Современные проблемы управления риском», 85.95kb.

- «Современные проблемы управления риском», 321.68kb.

- «Современные проблемы управления риском», 87.53kb.

- «Современные проблемы управления риском», 134.46kb.

- «Современные проблемы управления риском», 114.59kb.

- «Современные проблемы управления риском», 158.02kb.

- «Современные проблемы управления риском», 93.71kb.

- «Современные проблемы управления риском», 82.94kb.

- «Современные проблемы управления риском», 191.41kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Современные проблемы управления риском», 20 октября 2010 г., Пермь

УДК 330.142.212

ЦЕННЫЕ БУМАГИ КАК ИНСТРУМЕНТ РИСК-МЕНЕДЖМЕНТА

В УПРАВЛЕНИИ ОБОРОТНЫМИ СРЕДСТВАМИ

Козьминых Оксана Эдуардовна

Студентка ГОУ ВПО «Пермский государственный университет»

экономический факультет, 5 курс, специальности «Финансы и кредит»,

614990, г. Пермь, ул. Букирева,15

e-mail: oxyfrukt@mail.ru

Управление оборотными средствами - один из ключевых моментов управления любой организацией. Как и во всех других сферах деятельности при управлении оборотными средствами возникают определенного типа риски и проблемы, минимизацию и решение которых дает рынок ценных бумаг. Каким образом это может быть осуществлено, рассмотрено в данной статье.

Основным направлением управленческой политики является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения краткосрочной и долгосрочной производственной и эффективной финансовой деятельности предприятия. В связи с данной деятельностью выделяются следующие негативные для предприятия ситуации, т.е. риски:

1. Нехватка денежных средств. Нехватка денежных средств в нужный момент связана с риском потери ожидаемой прибыли, прерывания производственного процесса либо возможным невыполнением обязательств.

2. Образование просроченной дебиторской задолженности. Этот риск связан с тем, что при продаже товаров в кредит покупатели могут оплатить их в течение нескольких дней или даже месяцев, в результате чего возможные денежные поступления не участвуют в хозяйственной деятельности предприятия.

3. Излишний объем текущих активов. Поскольку величина активов прямо связана с издержками финансирования, то поддержание излишних активов сокращает доходы.

4. Высокий уровень кредиторской задолженности. Когда предприятие приобретает производственно-материальные запасы в кредит, образуется кредиторская задолженность с определенными сроками погашения.

Устранение вышеописанных рисков и есть суть финансового управления оборотными средствами. К ценным бумагам, используемым при управлении ими можно отнести:

- Вексель

- Биржевые облигации

- Корпоративные облигации

- Облигации для квалифицированных инвесторов

- Товарораспорядительные ценные бумаги.

Каким образом те или иные инструменты рынка ценных бумаг могут быть использованы в процессе управления оборотными средствами, рассмотрим через призму определенных проблем (табл.1).

Таблица 1

Управление оборотными средствами при помощи инструментов РЦБ

-

риск, проблема

используемая ценная бумага

Нехватка денежных средств

- Вексель

- Биржевая облигация

- Облигации для квалифицированных инвесторов

Образование просроченной дебиторской задолженности

- Вексель

Излишний объем текущих активов

- Складское свидетельство

Высокий уровень кредиторской задолженности

- Вексель

- Биржевая облигация

- Облигации для квалифицированных инвесторов

- Вексель

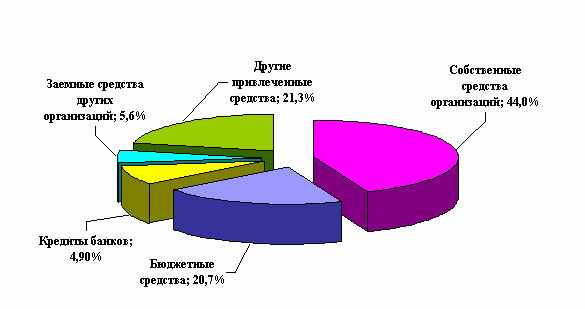

Пожалуй, самым часто встречающимся барьером в развитии любого предприятия является нехватка денежных средств. Говоря об управлении оборотными средствами, не стоит забывать о краткосрочном характере иммобилизации денежных средств. Именно поэтому целесообразно обращать внимание на инструменты денежного рынка, т.е. с периодом обращения до 1 года. Пережитком финансовой неграмотности российских организаций является тот факт, что до сих пор большая их часть обеспечивает свои оборотные нужды за счет собственных средств, либо в лучшем случае за счет банковских кредитов. Структура источников финансирования частного сектора за 2009 г. по данным Эксперт РА выглядела следующим образом (рис.1).

Однако для текущих нужд использование данных видов финансирования может быть крайне невыгодным, либо связанным с массой сложностей при оформлении операции. Образуется подобная ситуация вследствие простого нежелания и игнорирования инструментов рынка ценных бумаг. Итак, для привлечения денежных средств в оборотные средства чаще всего организации используют вексель. По итогам первой половины 2010 г. оценка объема векселей в обращении находится на уровне 400 – 420 млрд руб. Из них, по мнению экспертов, примерно 80 – 85 % принадлежит банковским векселям. Однако за время кризиса структура самого вексельного рынка изменилась преимущественно за счет роста доли небанковских векселей. Согласно данным Банка России, объем учтенных банками векселей некредитных организаций к 1 июня 2009 г. увеличился до 107 млрд руб. против 60 – 70 млрд руб. на середину 2008 г.

Рис. 1 Источники финансирования частного сектора экономики, 2009 г. [4]

Причинами этого явления можно выделить, во-первых, расширение практики использования векселей в расчетах с поставщиками (например, векселя «АвтоВАЗа», «Иркутскэнерго», «Уралвагонзавода»), во-вторых, увеличение объемов кредитования Центральным Банком под залог векселей предприятий. Именно данный вид векселей, используемый для получения коммерческого кредита, интересен, с точки зрения решения проблемы нехватки денежных средств, для расчетов с поставщиками и пополнения оборотных средств. Предоставляя покупателю коммерческий кредит, поставщик получает от него вексель, который он может передать в свою очередь своему поставщику – кредитору. Вексель при этом возникает как результат сделки, подразумевающей движение товара (услуги). Для поставщика использование векселя позволяет:

- увеличить и ускорить оборот дебиторской задолженности;

- повысить эффективность расчетов с кредиторами;

- решить проблемы текущей ликвидности.

Другой способ привлечения денежных средств – корпоративные облигации. Однако использовать их в рамках представленной проблемы нецелесообразно. Для этого законодатель внедрил понятие биржевой облигации, благодаря которой включенные в котировальный список ОАО через биржу в достаточно короткие сроки имеют возможность привлечения средств с периодом до 3 лет. Размер вознаграждения за допуск биржевых облигаций к торгам в процессе их размещения в ЗАО «ФБ ММВБ» дифференцирован в зависимости от объема выпуска (табл.2).

Таблица 2

Тариф за допуск биржевых облигаций к торгам [3]

-

Объем выпуска

Порядок расчета размера оплаты (не включая НДС)

до 120 млн руб.

0,05 % от объема выпуска

120 - 1 млрд руб.

60 000 руб. + 0,005% от размера превышения объема выпуска над 120 млн руб.

свыше 1 млрд руб.

104 000 руб. + 0,0025% от размера превышения объема выпуска над 1 млрд руб., но не более 150 000 руб.

Если сравнивать стоимость размещения биржевых облигаций (БО) с классическими корпоративными, то преимущества у первого вида финансирования. На данный момент рынок БО на стадии формирования, но несмотря на это, в 2008 г. было размещено 15 выпусков БО 3х эмитентов общим объемом 16,5 млрд руб. по номиналу (3,2% от объема размещения классических корпоративных облигаций), а в 2009 г. размещены 13 выпусков БО 5 эмитентов объемом 53,3 млрд руб. (рост до 11,02% объема размещения корпоративных облигаций за этот же период 2009 г.) (рис.2).

Рис. 2. Первичный рынок корпоративных и биржевых облигаций [5]

Также при нехватке денежных средств можно воспользоваться относительно новым инструментом в российской практике – облигациями для квалифицированных инвесторов. В начале 2010 г. впервые краснодарская «Муниципальная инвестиционная компания» привлекла 1 млрд руб. под 13,75% годовых при помощи эмиссии данного вида облигаций [7]. Выпуск был настолько удачен, что в конце 2010 г. запланировано еще несколько эмиссий. В чем преимущества и недостатки вышеописанных ценных бумаг для финансирования потребности в оборотных средствах можно представить в форме таблицы (табл.3).

Таблица 3

Сравнительный анализ ценных бумаг для целей краткосрочного

финансирования

| Вид ценной бумаги | Достоинства | Недостатки |

| Биржевая облигация (БО) | БО выпускаются в документарной форме на предъявителя с обязательным централизованным хранением их сертификатов в расчетном депозитарии Выпускаются без гос. регистрации выпуска, без регистрации проспекта и без государственной регистрации отчета об итогах выпуска Нет государственной пошлины Принятие решения о допуске в течение 5 дней Биржевое вторичное обращение Доступ к широкому кругу инвесторов | Эмитентом является ОАО, акции которого включены в котировальный список фондовой биржи Оплата БО при их размещении, а также выплата номинальной стоимости и % осуществляется только денежными средствами Для допуска к размещению эмитент должен представить документы, установленные правилами ФБ ММВБ Ограничение срока размещения и срока обращения |

| Вексель (В) | Выпускаются без государственной регистрации Возможность быстрого привлечения средств Обеспечением для получения кредита в банке Является беззалоговым инструментом Срок размещения и обращения не ограничен Простота выпуска Формирование кредитной истории Нет необходимости полного раскрытия информации Нет ограничений к УК, ОПФ Возможность взаимозачетов | Недостаточная ликвидность вторичного рынка Доступ к узкому кругу инвесторов Недостаточная информационная прозрачность Бумажная форма-риск кражи и подделки Отсутствие единого регистратора Отсутствие централизованных торгов |

| Облигации для квалиф. инвесторов | Отсутствие требований к кредитной истории Отсутствие требований к размеру ЧА Высокая доходность Возможность быстро привлечь ресурсы | Высокие риски для инвестора Весьма узкий круг инвесторов |

Итак, следующей проблемой управления оборотным капиталом является образование просроченной дебиторской задолженности. В случае, когда предприятие реально располагает некоторым количеством свободных денежных средств, у него может появиться возможность заработать. Если отгрузка готовой продукции осуществляется с условиями отсрочки платежа, то происходит увеличение периода оборачиваемости оборотных средств, что приводит к менее эффективному управлению. При оформлении подобной операции при помощи векселя временно иммобилизованный капитал окупается за счет дисконта, либо процентам по векселю. Также вексель еще удобен и тем, что его можно перевести на любое другое лицо: банку в части платы за кредит, предприятию-поставщику в счет настоящих или будущих поставок.

Складское свидетельство может быть использовано при управлении избыточным объемом текущих активов (при ответственном хранении излишков). Данный инструмент удобен в ситуациях, когда предприятие свои текущие активы использует в течение небольшого количества дней в году. Остальное время активы не приносят фактической пользы и прибыли предприятию. Передавая складское свидетельство третьему лицу отдельно от залогового свидетельства, передается право распоряжения активом либо товаром, находящимся на складе. Таким образом сокращаются издержки на хранение избыточных активов. Однако данная практика неприменима в условиях российского законодательства. Складское свидетельство превращено в документ, подтверждающий право собственности и используемый в качестве залога при кредитных операциях. Любое предприятие может поступить подобным образом для обеспечения кредитов в банке, либо залоговых векселей (что удешевляет этот вид привлечения денежных средств из-за снижения его рискованности). Как ценная бумага складское свидетельство практически не используется. Усугубляет ситуацию судебная практика в отношении налогообложения операций со свидетельствами.

Проблема высокого уровня кредиторской задолженности может быть решена при помощи инструментов (см. табл. 1).

Управление оборотным капиталом – одно из приоритетных направлений деятельности любого предприятия. От того насколько оно эффективно во многом зависят результаты финансовой деятельности.

Список литературы

1. Ван Хорн Дж. К. Основы финансового менеджмента. М.: Вильямс, 2004. 988 с.

2. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006. 768 с.

3. URL: ofollow" href=" " onclick="return false">ссылка скрыта

4. URL: ofollow" href=" " onclick="return false">ссылка скрыта

5. URL: ofollow" href=" " onclick="return false">ссылка скрыта

6. URL: ofollow" href=" " onclick="return false">ссылка скрыта

7. URL: tor.ru

USE OF SECURITIES IN RISK MANAGEMENT FOR CONTROLLING FLOATING CAPITAL

Kozminykh Oksana Eduardovna

Control of the floating capital is one of the most significant part of financial department. Usually that kind of capital courses lack of money, standing idle, pecuniary risks and other problems, which are hard for resolving by traditional methods. In this research work we demonstrate how is it possible to overcome difficulties with aid of securities market.

РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

В данной работе затронута актуальная проблема управления оборотным капиталом. На основе открытой информации проанализированы возможности использования инструментов рынка ценных бумаг для управления оборотными средствами.

Материал изложен в соответствии с логикой оптимизации риска управления оборотными средствами.

Работа рекомендуется для опубликования в материалах Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Современные проблемы управления риском».

Доцент кафедры финансов, кредита и биржевого дела Пермского государственного университета, к.э.н. Баяндина Виталия Анатольевна