Конспект lit Список литературы page

| Вид материала | Конспект |

- Учить писать конспект. Учить составлять список литературы., 102.02kb.

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 11.5kb.

- Программа курса Конспект лекций > Тесты Задачи > Вопросы к экзамену Методические рекомендации, 1693.2kb.

- Российская государственная библиотека для слепых, 136.22kb.

- Конспект Список литературы. Данные о страницах, 1984.03kb.

- Правила оформления списка литературы, 208.92kb.

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 20.65kb.

- Аннотированный список литературы, 785.91kb.

- Экзамен регистрация и экзамен проводится атс international (www atc-global com) в каждом, 51.74kb.

- На конференции предполагается обсудить следующие вопросы: М. В. Ломоносов и филология, 20.64kb.

ЧЕК - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т.д.

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Чек действителен в течение 10 календарных дней, не считая дня его выписки.

С 1992 г. в платежном обороте Российской Федерации использовались чеки единого образца с грифом «Россия», которые в конце 1995 г. были запрещены.

В настоящее время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек, которые положительно зарекомендовали себя многолетней практикой. Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25, 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит. Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета и зачислении ее на отдельный лицевой счет на балансовом счете № 40903 «Расчетные чеки». Депонирование средств может производиться также за счет ссуды банка.

==84

При последующем документообороте владелец чековой книжки (чекодатель) при приобретении товаров, работ, услуг на основании счета поставщика выписывает расчетный чек и вручает его поставщику. Согласно новому ГК РФ чек должен содержать следующие обязательные реквизиты: 1) наименование «чек», включенное в текст документа; 2) поручение плательщику выплатить определенную денежную сумму; 3) наименование плательщика и указание счета, с которого должен быть произведен платеж; 4) указание валюты платежа; 5) указание даты и места составления чека; 6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

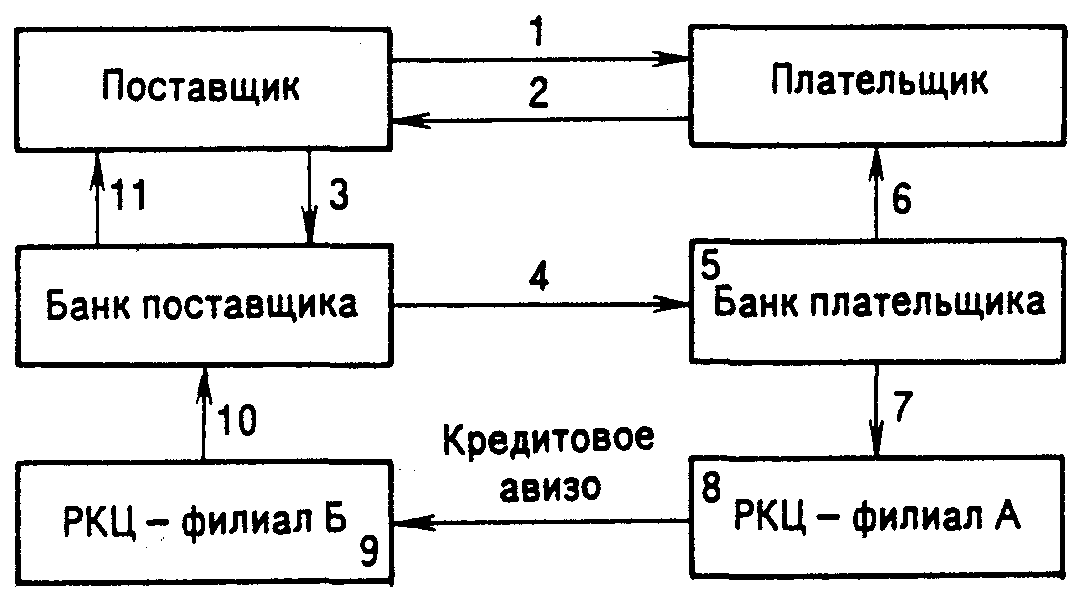

Поставщик (чекодержатель) предъявляет полученный чек при реестре в 4 экземплярах в свой банк на инкассо для взыскания платежа. Банк поставщика пересылает указанный чек в банк плательщика. Последний после проверки подлинности чека списывает сумму платежа со счета № 40903 и через свой корреспондентский счет в РКЦ (филиал А) пересылает ее в банк поставщика для зачисления на расчетный счет поставщика.

Рис. 3.5. Схема документооборота при расчетах чеками

1. Отгрузка продукции (работ, услуг).

2. Выписка чека и вручение его поставщику в момент получения товара, работ, услуг.

3. Сдача чека в банк на инкассо при реестре в 4 экземплярах.

4. Пересылка чека в банк плательщика.

5. Оплата чека

Д-т сч. № 40903 «Расчетные чеки»; К-т сч. № 30102 «Корреспондентский счет банка плательщика».

==85

6. Вручение плательщику экземпляра реестра оплаченного чека.

7. Передача экземпляра реестра чека в РКЦ для перевода денег поставщику.

8. Списание суммы платежа с корреспондентского счета банка плательщика с отсылкой кредитового авизо: Д-т сч. № 30102 «Корреспондентский счет банка плательщика»; К-т сч. № 30701 «Начальные кредитовые обороты текущего года».

9. Зачисление средств на корреспондентский счет банка поставщика: Д-т сч. № 30706 «Ответные дебетовые обороты текущего года»; К-т сч. № 30102 «Корреспондентский счет банка поставщика».

10. Передача реестра чека в банк поставщика для зачисления суммы платежа на расчетный счет поставщика: Д-т сч. № 30102 «Корреспондентский счет банка поставщика»; К-т сч. - расчетный счет поставщика.

11. Вручение поставщику выписки с расчетного счета.

Новым Гражданским кодексом РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также гарантирование платежа по чеку посредством аваля. Аваль может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем подписи «считать за аваль» и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, то места его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить чек к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Иск чекодержателя к указанным лицам может быть предъявлен в течение 6 месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением б месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления чека.

^ 3.3.4. РАСЧЕТЫ ПО АККРЕДИТИВАМ

АККРЕДИТИВ - это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

==86

Аккредитивная форма расчетов используется как в иногороднем, так и в одногороднем платежном обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

^ Аккредитивы могут открываться двух видов: покрытые (депонированные) и непокрытые (гарантированные).

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет № 40901 «Аккредитивы к оплате», что находит отражение в следующих банковских проводках.

В банке плательщика

Д-т - расчетный счет плательщика; К-т сч. № 30102 (корреспондентский счет банка-эмитента в РКЦ).

В банке поставщика

Д-т сч. № 30102 (корреспондентский счет банка поставщика в РКЦ); К-т сч. № 40901 «Аккредитивы к оплате».

Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте. В этом случае в банке плательщика проводка по счетам изменится и будет выглядеть следующим образом: Д-т - ссудный счет плательщика; К-т - корреспондентский счет банка-эмитента в РКЦ.

В банке поставщика проводка по счетам не изменится. В банковской практике не предусмотрено выставление аккредитива частично за счет собственных средств покупателя и частично за счет ссуды банка, т. е. по конкретному аккредитиву может быть использован только один источник платежа.

==87

Непокрытый - это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ними и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика - получателя средств со своего корреспондентского счета.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Использование аккредитивной формы расчетов предусматривается в договоре между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок его действия, вид аккредитива и способ его исполнения, наименование банков плательщика и поставщика, перечень документов, против которых производится оплата, и др. Для открытия аккредитива плательщик представляет в свой банк заявление на стандартизированном бланке, где обязан указать: номер договора, в соответствии с которым открывается аккредитив; срок действия аккредитива (число и месяц закрытия аккредитива); наименование плательщика и номер его счета; наименование и номер банка плательщика; наименование поставщика и номер его счета; наименование и номер банка поставщика; полное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления; порядок оплаты товарно-транспортных документов поставщика (с акцептом уполномоченного покупателя или без акцепта); вид аккредитива; сумма аккредитива и другие необходимые данные.

==88

Представленное заявление регистрируется банком плательщика в сп ециальном журнале и приходуется по внебалансовому счету № 90907 «Выставленные аккредитивы для расчетов с резидентами». Заявление на открытие аккредитива представляется в количестве экземпляров, необходимых банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

1-й экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах дня банка плательщика; 5-й экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету; 2-й, 3-й и 4-й экземпляры заявления через РКЦ направляются в банк поставщика, где: 2-й экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете № 720 «Аккредитивы»; 3-й экземпляр вручается поставщику и служит основанием для отгрузки товаров; 4-й экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету № 720.

Для получения средств по аккредитиву поставщик после отгрузки товаров представляет в свой банк товарно-транспортные документы и реестр счетов фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в 3 экземплярах, из которых 1-й экземпляр используется в качестве основания для списания средств со счета № 720 и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета № 9931 «Аккредитивы к оплате».

==89

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то должен представить в банк поставщика: свой паспорт или другой заменяющий его документ; заполнить карточку образцов подписей; командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Акцепт уполномоченного оформляется следующей надписью на реестре счетов-фактур:

Закрытие аккредитива в банке поставщика производится: 1) по истечении срока аккредитива; 2) по заявлению поставщика об отказе дальнейшего использования аккредитива до истечения срока. Банку-эмитенту посылается уведомление исполняющим банком; 3) по заявлению покупателя об отзыве аккредитива полностью или частично. Аккредитив закрывается или уменьшается в день получения извещения от банка-эмитента.

Неиспользованная сумма аккредитива возвращается банку плательщика для зачисления на счет, с которого депонировались средства, что находит отражение в следующих проводках по банковским счетам.

В банке поставщика

Д-т сч. № 40901 «Аккредитивы к оплате»; К-т сч. № 30102 (корреспондентский счет банка поставщика в РКЦ).

В банке покупателя

Д-т сч. № 30102 (корреспондентский счет банка покупателя в РКЦ); К-т - расчетный счет покупателя (либо его ссудный счет, если аккредитив открывался за счет банковского кредита).

^ К оглавлению

==90

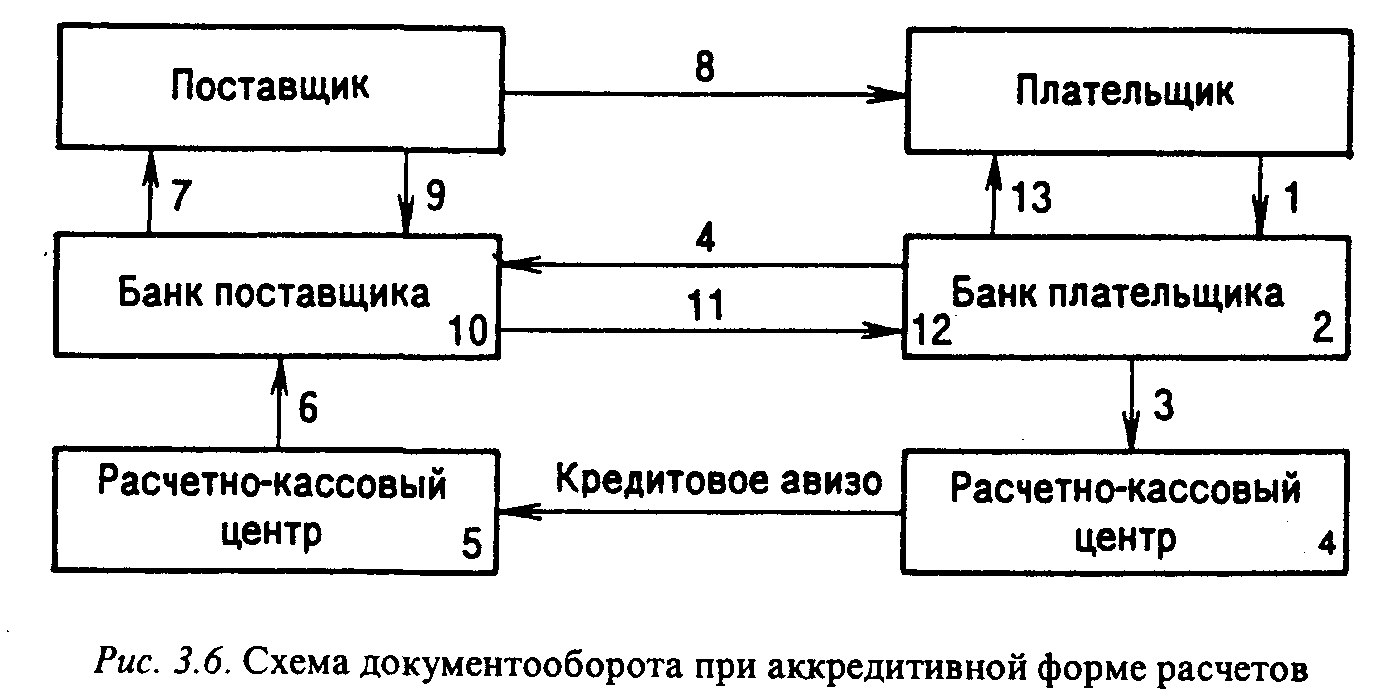

1 - заявление на открытие аккредитива; 2 - учет открываемого аккредитива в банке плательщика (приход по внебалансовому счету № 90907), передача документов на ВЦ для перевода денег в банк поставщика: Д-т - расчетный счет плательщика; К-т сч. № 30102 (корреспондентский счет банка плательщика).

3 - оформление документов, прошедших через ВЦ, и передача их в РКЦ; 4 - оформление кредитового авизо и отсылка его с заявлениями плательщика (2-й, 3-й и 4-й экземпляры) в адрес РКЦ (филиал Б), что отражается в банковском учете следующими операциями: Д-т сч. № 30102 (корреспондентский счет банка плательщика); К-т сч. № 30701 «Начальные кредитовые обороты текущего года»; 5 - зачисление средств на корреспондентский счет банка поставщика: Д-т сч. № 30706 «Ответные дебетовые обороты текущего года»; К-т сч. № 30102 (корреспондентский счет банка поставщика).

; Передача документов в банк поставщика

6 - бронирование средств на отдельном счете № 40901 «Аккредитивы к оплате» для расчетов с поставщиком: Д-т сч. № 30102 (корреспондентский счет банка поставщика); К-т сч. № 40901 «Аккредитивы к оплате»; 7 - уведомление поставщика об открытии в его адрес аккредитива (передача 3-го экземпляра заявления плательщика); 8 - отгрузка товара покупателю; 9 - передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа; 10 - зачисление средств на счет поставщика: Д-т сч. № 40901 «Аккредитивы к оплате»; К-т - расчетный счет поставщика; 11 - пересылка реестра с приложением счетов-фактур и отгрузочных документов; 12 - расход внебалансового счета № 90907; 13 - передача реестров, счетов-фактур и транспортных документов покупателю (плательщику).

==91

^ 3.3.5. ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеть между поставщиком и плательщиком за товары или услуги с отсрочкой

платежа (коммерческий кредит) на основе специального документавекселя.

Коммерческий кредит в товарной форме с использованием вексельного обращения уже использовался в практике хозяйственного строительства в 20-е годы этого столетия. Его ликвидация в ходе кредитной реформы 1930 - 1932 гг. была обусловлена переходом народного хозяйства к системе прямого централизованного планирования, при котором этот вид кредита не увязывался с директивными, административно-командными методами управления экономикой. Современный перевод предприятий всех отраслей хозяйства на рыночные условия хозяйствования, появление новых коммерческих предпринимательских структур создают все необходимые предпосылки для возрождения коммерческого кредитования.

Эксперименты по внедрению вексельной формы расчетов стали производиться Правлением Промстройбанка с 1 октября 1988 г. по отношению к предприятиям, накопившим продукцию, пользующуюся ограниченным спросом, неходовые и залежалые ценности с целью их вовлечения в полезный хозяйственный оборот. Постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. «О применении векселей в хозяйственном обороте РСФСР» на правовой, юридической основе разрешено всем предприятиям и организациям, учреждениям и предпринимателям осуществлять поставку продукции, выполнение работ и оказание услуг в кредит, используя для оформления таких сделок векселя. В настоящее время вексельный оборот в России регламентируется Федеральным законом «О переводном и простом векселе» от 11 марта 1997 г., в соответствии с которым утратило силу постановление Президиума ВС РСФСР от 24 июня 1991 г. и, напротив, признано действующим постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 7 августа 1937 г., что подтверждает международные обязательства России, вытекающие из ее участия в Женевской Конвенции от 7 июля 1930 г., устанавливающей единообразный закон о переводном и простом векселе.

==92

ВЕКСЕЛЬ - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника платы обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные, подчеркнув, что по переводному и простому векселю вправе обязываться как граждане России, так и юридические лица России. При этом Закон запретил выпуск векселей в бездокументарной форме.

ПРОСТОЙ ВЕКСЕЛЬ (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ (тратта) - это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) - получатель платежа по векселю.

, Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. АКЦЕПТ отмечается в левой части лицевой стороны векселя и выражается словами «акцептован, принят, заплачу» и т.п. с обязательным проставлением подписи плательщика.

, Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы. ; К обязательным вексельным реквизитам относятся: вексельная метка, т. е. обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ;

==93

место и время составления векселя (день, месяц и год составления); обещание уплатить определенную денежную сумму; указание денежной суммы цифрами и прописью (исправления не допускаются); срок платежа; место платежа; наименование того, кому или по приказу кого должен быть совершен платеж; подпись векселедателя — представляется им собственноручно рукописным путем.

В отличие от простого векселя, где плательщиком является ВЕКСЕЛЕДАТЕЛЬ, в переводном векселе плательщиком является особое лицо - ТРАССАТ. Наименование последнего является дополнительным обязательным реквизитом переводного векселя. Обычно обозначение плательщика (трассата) производится проставлением названного лица в левом нижнем углу на лицевой стороне векселя. Вместо слов «обязуюсь оплатить», как это имеется в простом векселе, в переводном записывается приказ уплатить: «заплатите», «платите».

Положение о переводном и простом векселе предусматривает, что платеж по простому векселю либо по акцептованному плательщику переводному векселю может быть дополнительно гарантирован посредством выдачи гарантии (аваля). Гарантом по оплате векселей в настоящее время выступает банк. При этом банк может гарантировать платеж как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

АВАЛЬ оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывают, за кого выдана банком гарантия, место и дата выдачи, проставляются подписи двух первых должностных лиц банка и его печать. Банковская гарантия (аваль) может быть проставлена и использована в полной сумме векселя и в части вексельной суммы.

Авалированные банком векселя приходуются по внебалансовому счету № 91404 «Гарантии, выданные банком». При использовании гарантии после списания в расход со счета № 91404 сумма гарантии относится в дебет счета № 60315 «Суммы, не взысканные банком по своим гарантиям» - по лицевому счету, «Суммы, не взысканные по авалям векселей, по вексельному посредничеству» - проводкой:

==94

Д-т сч. № 60315 «Суммы, не взысканные банком по своим гарантиям»; К-т сч. № 20202 «Касса», корреспондентского счета банка или расчетного счета клиента банка.

В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Авалирование векселей повышает их надежность, способствует развитию вексельного обращения.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (ИНДОССАМЕНТА). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: «платите приказу» или «платите вместо меня (нас)» с указанием того, к кому переходит платеж.

Лицо, передающее вексель по индоссаменту, называется ИНДОССАНТОМ. Лицо, получающее вексель по индоссаменту, - ИНДОССАТОМ. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи. Возможность индоссирования векселей должна расширить границы их использования, превратить вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг.

Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и его отсутствие делает вексель недействительным.

Существуют 4 способа установления срока платежа по векселю: 1) срок на определенный день. Выражается в виде записи «обязуюсь заплатить 30 декабря» 1997 г.; 2) срок по предъявлении - подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу, - 1 год со дня выписки; 3) во столько-то времени от составления векселя.

==95

Здесь возможно несколько вариантов: а) через определенное количество дней. Срок платежа считается наступившим в последний из этих дней. День выписки векселя в расчет не принимается. Например, по векселю с датой 1 мая 1997 г. и со сроком векселя через 20 дней - срок платежа 21 мая 1997 г.; б) через определенное количество месяцев. В данном случае срок платежа падает на то число последнего месяца, которое соответствует числу написания векселя, а если в этом последнем месяце такого числа нет, то в последнее число этого месяца. Например, по векселю, выписанному 30 января на один месяц, срок платежа наступит 28 февраля, а по этому же векселю с платежом через 2 месяца -

30 марта; в) на начало месяца, середину месяца, конец месяца. В данном случае срок платежа будет соответственно: 1-е число, 15-е число и последний день месяца; 4) во столько-то времени по предъявлении векселя.

Установление сроков платежа аналогично, как и в предыдущем способе. Вместе с тем этот способ платежа более удобен плательщику, так как дает ему возможность подготовиться к платежу. Отсчет срока платежа начинается от дня предъявления векселя к платежу.

Вексельная форма расчетов предполагает обязательное ее участие в организации банковских учреждений. В частности ^ вексельное законодательство предусматривает инкассирование векселей банками, т.е. выполнение ими поручений векселедержателем по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с

==96

опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности. s Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета № 960 «Операционные и разные доходы».

^ Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Действующее законодательство предусматривает предъявление векселя в нотариальную контору для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю не позднее 12 часов дня.

Банк, который не выполняет поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование. Вексель, не оплаченный в установленный срок, предъявляется нотариальной конторе с описью, которая содержит следующие данные: подробное наименование и адрес векселедателя, чей вексель подлежит протесту; срок платежа по векселю; сумма платежа; подробное наименование всех индоссантов векселя и их адреса; причина протеста; название банка, от имени которого совершается протест.

Нотариальная контора в день принятия векселя к протесту предъявляет его плательщику с требованием о платеже. Если плательщик в установленный срок сделает платеж по векселю, то этот вексель возвращается плательщику с надписью о получении платежа.

Если на требование нотариальной конторы произвести платеж по векселю плательщик отвечает отказом, нотариусом составляется акт о Протесте векселя в неплатеже. Одновременно он заносит в специальный реестр, который ведется в конторе, все данные по опротестованному векселю, а на лицевой стороне самого векселя ставит отметку о протесте (слово «опротестованное», дату, подпись, печать).

После совершения процедуры протеста вексель через банк возвращается векселедержателю, который получает право на взыскание суммы платежа по векселю в судебном порядке. Причем, если на векселе были сделаны индоссаменты, последний векселедержатель, который не 'получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной

==97

давности, которые различны в зависимости от характера ответственности каждого участника векселя: к акцептанту переводного векселя - 3 ( - ) года; к векселедателю простого векселя или индоссанту переводного векселя - 1( - )год; для исковых требований индоссантов друг к другу - 6 месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка - это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в оборот.

^ 3.3.6. ДОМИЦИЛЯЦИЯ ВЕКСЕЛЕЙ

В вексельной форме расчетов помимо банка векселедержателя, инкассирующего векселя, может участвовать и банк плательщика в качестве ДОМИЦИЛЯНТА, т. е. выполнять поручение своего клиента-плательщика по своевременному совершению платежа по векселю. Домициляция векселей осуществляется банком на основе заключенного им

договора с клиентом.

Внешним признаком домицилированного векселя служат слова «платеж в банке», помещенные под подписью плательщика.

Для банка эта операция является прибыльной, так как за домициляцию векселей он получает комиссионное вознаграждение, и в то же время, выступая в качестве домицилянта, банк не несет никакой ответственности, если платеж не состоится. Клиент-плательщик сам обязан к сроку платежа по векселю либо обеспечить поступление необходимых денежных средств на свой счет в банк, либо заранее забронировать сумму платежа на отдельном счете. В противном случае банк отказывает в платеже и вексель протестуется в обычном порядке против векселедателя.

Расширению использования вексельной формы расчетов в хозяйственном обороте страны должны способствовать также такие новые для нашей банковской практики вексельные операции, как учет вексе-

==98

лей и выдача ссуд под залог векселей, связанные с краткосрочным кредитованием хозяйства (см. главу 5).

В современной отечественной банковской практике появился новый вид векселей - банковский вексель. Банковский вексель представляет собой одностороннее, ничем не обусловленное обязательство банка - эмитента векселя - об уплате обозначенному в нем лицу или его приказу определенной денежной суммы в установленный срок.

Действующее российское вексельное законодательство не предусматривает для случаев выпуска векселей банками каких-либо особых правил или исключений, и законодательство о ценных бумагах этого вопроса не затрагивает. Правовой режим банковских векселей совпадает С общим режимом для векселей всех иных эмитентов и регулируется Законом о переводном и простом векселе от 11 марта 1997 г. Это предопределяет два главных качества выпуска и обращения конкретного банковского векселя: возможность выпуска как единичных экземпляров, так и серий, а также возможность самостоятельного установления банками не противоречащих Положению правил выпуска и оборота собственных векселей.

Банковские векселя могут приобретать юридические и физические лица прежде всего с целью извлечения дохода. Последний определяется как разница между ценой погашения, равной номиналу векселя, и ценой приобретения, которая ниже номинала. Указанная разница (ДИСКОНТ) fto существу представляет доход, исчисленный на основе текущей депозитной ставки банковского процента. Это говорит о депозитной природе банковского векселя и делает его похожим на депозитный сертификат. Однако в отличие от последнего банковский вексель может быть Использован его владельцем не только в качестве средства накопления, но и в качестве покупательного и платежного средства. Держатель век'ёеля может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю.

Индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Индоссамент, в котором участвуют физические лица, ааверяется органами государственного нотариата или банком.

Таким образом, имея юридическую силу срочного обязательства банка со всеми вытекающими правами, банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства.

==99

3.3.7. ФАКТОРИНГ

Факторинг является рискованным, но высокоприбыльным банковским бизнесом, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики.

Термин «факторинг» от английского - посредник, агент. В факторинговых операциях участвуют три стороны: 1) фактор-посредник, которым может быть коммерческий банк или специализированная факторинговая компания; 2) поставщик; 3) покупатель.

В мировой практике под факторингом понимается ряд комиссионно-посреднических услуг, оказываемых фактором клиенту в процессе осуществления последним расчетов за товары и услуги и сочетающихся, как правило, с кредитованием его оборотного капитала.

Основная цель факторингового обслуживания - инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Эта услуга может оказываться фактором клиенту как без финансирования, так и с финансированием.

^ В первом случае клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней).

^ В случае инкассирования счетов с финансированием факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80 - 90% стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10 - 20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала.

За дисконтирование счетов-фактур факторинговая компания взимает с клиента: а) комиссионные (за инкассацию счетов);

^ К оглавлению

==100

б) процент по факторинговому кредиту. Он взимается от даты предоставления кредита до срока поступления средств за эту продукцию от покупателя. Этот процент обычно на 1 - 2 пункта выше учетной ставки.

^ Факторинг с финансированием (кредитом) может быть двух видов: открытый, закрытый.

Открытый факторинг - это форма факторинговой услуги, при которой плательщик уведомлен о том, что поставщик переуступает счета-фактуры факторинговой компании.

Закрытый, или конфиденциальный, факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов-фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

По соглашению сторон между поставщиком и факторинговой фирмой при факторинге с финансированием может предусматриваться право регресса, т. е. право возврата факторинговой фирмой не оплаченных покупателем счетов с требованием возмещения кредита факторинговой фирме. Однако в мировой практике факторинг с регрессом применяется редко, и, как правило, факторинговые фирмы весь риск неплатежа берут на себя.

Помимо «дисконтирования фактур» факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно-финансовой деятельностью клиента: вести полный бухгалтерский учет дебиторской задолженности; консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.; информировать о рынках сбыта, ценах на товары, платежеспособности будущих покупателей и т. п.; предоставлять транспортные, складские, страховые, рекламные и другие услуги.

В этих условиях факторинг становится универсальной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по производству и сбыту

==101

продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

Правовой основой взаимоотношений факторинговой компании с клиентом является до говор, определяющий обязательства и ответственность сторон. В частности, в нем оговариваются вид факторинга, размер факторингового кредита и процентная ставка за этот кредит, величина комиссионного вознаграждения по всем видам комиссионно-посреднических услуг, гарантии выполнения взаимных обязательств и материальная ответственность за их невыполнение, порядок оформления документов и другие условия по усмотрению сторон.

Поскольку факторинговые операции носят рисковый характер, до заключения договора с клиентом факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента с тем, чтобы убедиться в его конечной платежеспособности: проанализировать показатели ликвидности баланса, состав и длительность дебиторской задолженности, возможности реализации выпускаемой продукции, конъюнктуру рынков сбыта, круг покупателей продукции, будущего клиента и их платежеспособность и т. д. Для этого используются информация в печати, данные своих агентов, материалы изучения платеже- и кредитоспособности банковской клиентуры, бухгалтерская отчетность клиента и другая информация. Указанный анализ должен быть выполнен в течение двух недель. В случае положительного решения вопроса в заключенном договоре между клиентом и факторинговой компанией обычно предусматривается предельная сумма, на которую может быть выдан факторинговый кредит или приняты документы на инкассо. Для определения размера лимита клиент должен представить факторинговой фирме имеющиеся у него хозяйственные договоры с покупателями. Договор на факторинговое обслуживание заключается, как правило, на срок не менее чем на один год.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. Ленинградским Промстройбанком, а с 1989 г. факторинговые отделы (группы) стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов - на договорной и платной основе выполнять для предприятий ряд кредитно-расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

==102

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг: приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам отгруженным и услугам оказанным); осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности); приобретать векселя у своих клиентов. Суть операций факторингового отдела по услугам 1-й группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им на определенных плательщиком платежных требований-поручений немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга на его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований-поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от платежеспособности покупателя. В результате, получив незамедлительно денежные средства на свой счет, клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, что способствует ускорению расчетов и сокращает неплатежи в хозяйстве.

При покупке факторингом у хозорганов просроченной дебиторской задолженности по товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции по переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5 -2 раза выше, чем при покупке факторингом задолженности по товарам отгруженным, срок оплаты которых не наступил.

==103

В связи с развитием вексельной формы расчетов факторинг стал оказывать предприятиям новую услугу - покупать у поставщиков векселя с немедленной их оплатой (учет векселя). Подобная факторинговая операция обеспечивает поставщику, отгрузившему товар под вексель, получение денежных средств в оплату векселя при одновременном сохранении срока платежа по векселю для должника. За учет векселя факторинг взимает по договоренности с клиентом комиссионное вознаграждение (дисконт), которое представляет собой разницу между валютой векселя и суммой, получаемой от факторинга продавцом векселя.

Наряду с этими основными услугами факторинг на комиссионных началах в порядке разовых операций может оказывать своим клиентам различного рода дополнительные услуги: постоянное и разовое консультирование хозорганов по вопросам совершенствования организации их расчетов с поставщиками и покупателями, повышения эффективности использования финансовых ресурсов, оздоровления финансового состояния и по другим экономическим вопросам; юридические услуги (оказание помощи в подготовке деловых бумаг и документов по кредитно-финансовым вопросам); ведение по поручению клиентов учета товаров отгруженных, дебиторской задолженности с целью использования данного учета для составления бухгалтерских отчетов и оценки сложившейся практики платежных взаимоотношений.

00.php - glava16