Конспект lit Список литературы page

| Вид материала | Конспект |

- Учить писать конспект. Учить составлять список литературы., 102.02kb.

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 11.5kb.

- Программа курса Конспект лекций > Тесты Задачи > Вопросы к экзамену Методические рекомендации, 1693.2kb.

- Российская государственная библиотека для слепых, 136.22kb.

- Конспект Список литературы. Данные о страницах, 1984.03kb.

- Правила оформления списка литературы, 208.92kb.

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 20.65kb.

- Аннотированный список литературы, 785.91kb.

- Экзамен регистрация и экзамен проводится атс international (www atc-global com) в каждом, 51.74kb.

- На конференции предполагается обсудить следующие вопросы: М. В. Ломоносов и филология, 20.64kb.

Глава 8 КОММЕРЧЕСКИЙ РАСЧЕТ В БАНКАХ

8.1 Организация коммерческого расчета в банках

8.2 Налогообложение банков

==391

00.php - glava46

^

8.1. ОРГАНИЗАЦИЯ КОММЕРЧЕСКОГО РАСЧЕТА В БАНКАХ

Коммерческие банки являются независимыми рыночными организационными структурами и отличаются высокой степенью экономической самостоятельности. Одновременно эти банки несут и полную экономическую ответственность за результаты своей деятельности. Никакие органы государственного управления не вправе диктовать банкам условия их деятельности на рынке, но, с другой стороны, никто не возместит коммерческому банку убытки и не возьмет его риски на себя. Как независимые рыночные организационные структуры, акционерные (паевые) банки организуют свою деятельность на условиях коммерческого расчета, который подразумевает полную экономическую самостоятельность и ответственность в процессе хозяйствования.

При работе в условиях коммерческого расчета все текущие расходы банка должны полностью покрываться его доходами, а дальнейшее развитие финансироваться за счет накопленных на эту цель собственных средств. Поэтому коммерческий банк, будучи экономически не зависимым в границах, определенных законом, от каких-либо юридических и физических лиц, должен так строить тактику и стратегию своей деятельности, чтобы, рентабельно работая, одновременно формировать достаточные накопления денежных средств для развития производственно-технической базы.

Отсюда движущим мотивом деятельности коммерческого банка является ПРИБЫЛЬ, получаемая в результате кругооборота банковского капитала, а также использования заемных и привлеченных средств.

Одновременно банк должен работать надежно и исключать из своей деятельности осуществление операций с высокой степенью риска (хотя, возможно, очень доходных), кото-

==392

рые могут привести к серьезному ухудшению его финансового состояния. Это в первую очередь вызвано тем, что банк несет экономическую ответственность перед очень широким кругом предприятий, организаций, граждан по своим обязательствам в соответствии с заключенными договорами, например, в части своевременного и полного возврата им денежных средств, внесенных ранее во вклады и депозиты, размещенных в ценные бумаги банка. Следует учитывать, что учредители и другие акционеры (пайщики) банка несут солидарную ответственность по денежным обязательствам банка в доле их участия средствами в уставном капитале банка, т. е. в самом крайнем случае банк должен возвратить заемные и привлеченные средства гражданам, юридическим лицам за счет средств, ранее внесенных своими акционерами (пайщиками), или других собственных средств.

^ При определении фактически полученной балансовой прибыли в состав доходов включаются следующие статьи: проценты, полученные банком за предоставленные предприятиям и организациям краткосрочные, среднесрочные и долгосрочные кредиты, а также кредитные ресурсы другим банкам; плата, полученная от клиентов за расчетное и кассовое обслуживание; комиссионное вознаграждение за услуги по корреспондентским отношениям с другими банками и за услуги, оказанные предприятиям, организациям, гражданам; доходы от факторинговых и лизинговых операций (плата за предоставленное в аренду движимое и недвижимое имущество на длительный срок и от сдачи внаем заранее приобретенного имущества на срок удовлетворения временных потребностей клиентов), а также по предоставленным банком гарантиям клиентам, страхованию валютных и кредитных рисков; доходы, связанные с продажей наличной иностранной валюты и валюты, находящейся на счетах и вкладах; доходы по трастовым, информационным, консультационным, экспертным и другим услугам; доходы от арендуемых или приобретенных брокерских мест на биржах; доходы от долевого участия в деятельности других предприятий, дивиденды и проценты по акциям, облигациям и иным ценным бумагам, принадлежащим банку, и некоторые другие.

Поскольку в настоящее время коммерческие банки находятся на начальном этапе своего становления, то это оказывает определяющее влияние на формирование структуры их доходов в разрезе отдельных ви-

==393

дов, которая далека от оптимальной. Так, низкий уровень диверсификации деятельности банков, неразвитость или отсутствие ряда операций, объективно присущих им, например трастовых, приводят к тому, что банки подавляющую часть доходов формируют за счет процентов по кредитам.

^ К статьям расходов, учитываемых при определении фактической балансовой прибыли, относятся следующие их виды: начисленные и уплаченные проценты по счетам предприятий и организаций, срочным вкладам и депозитам, а также за кредитные ресурсы, полученные от других банков; расходы на содержание банка, включая арендную плату по основным фондам, расходы по эксплуатации зданий, оборудования, инвентаря; амортизационные отчисления на полное восстановление основных фондов; уплаченное комиссионное вознаграждение за услуги и корреспондентские отношения другим банкам; операционные, канцелярские, почтово-телеграфные расходы, а также по перевозке и хранению денежных средств и ценностей; плата другим банкам за расчетно-кассовое обслуживание и услуги вычислительных центров; расходы, связанные с осуществлением операций с иностранной валютой; расходы на рекламу, оплату консультационных, информационных и аудиторских услуг; расходы на содержание аппарата управления банка, в том числе на заработную плату и служебные командировки. При этом следует учитывать, что по ряду вышеуказанных статей фактически произведенные расходы относятся на затраты банка не в полной сумме, а в пределах установленных норм, сверх них осуществляются за счет прибыли банка.

Прибыль банка образуется по результатам его деятельности как разность между фактически полученными доходами и произведенными затратами и распределяется, как правило, по итогам работы за квартал, а в окончательном варианте - за год.

Прежде всего из полученной балансовой прибыли банк уплачивает в порядке и размерах, установленных законодательством, налоги в бюджет. Порядок взаимоотношений коммерческого банка с бюджетом по поводу уплаты налогов будет рассмотрен ниже.

==394

Оставшаяся после уплаты налогов в бюджет прибыль банка используется в порядке, установленном общим собранием акционеров (пайщиков). Часть прибыли направляется на увеличение резервного фонда коммерческого банка.

Банк в процессе своей деятельности должен расширять основные фонды, приобретая оборудование, вычислительную технику, средства транспорта и связи, а также улучшать условия труда и быта своих работников. Для финансирования затрат в этой области часть прибыли банка направляется в фонд накопления.

В целях экономического стимулирования труда работников банка определенная доля прибыли перечисляется в фонд потребления.

Оставшаяся после вышеуказанных отчислений прибыль по решению общего собрания акционеров (пайщиков) может направляться на пополнение уставного капитала банка и использоваться на выплату дивидендов акционерам (пайщикам). При этом владельцы привилегированных акций получают доход в виде дивидендов в установленной ранее доле от номинала акций, а держатели обыкновенных акций - с учетом остающейся прибыли, которая может быть направлена на выплату дивидендов по этим акциям.

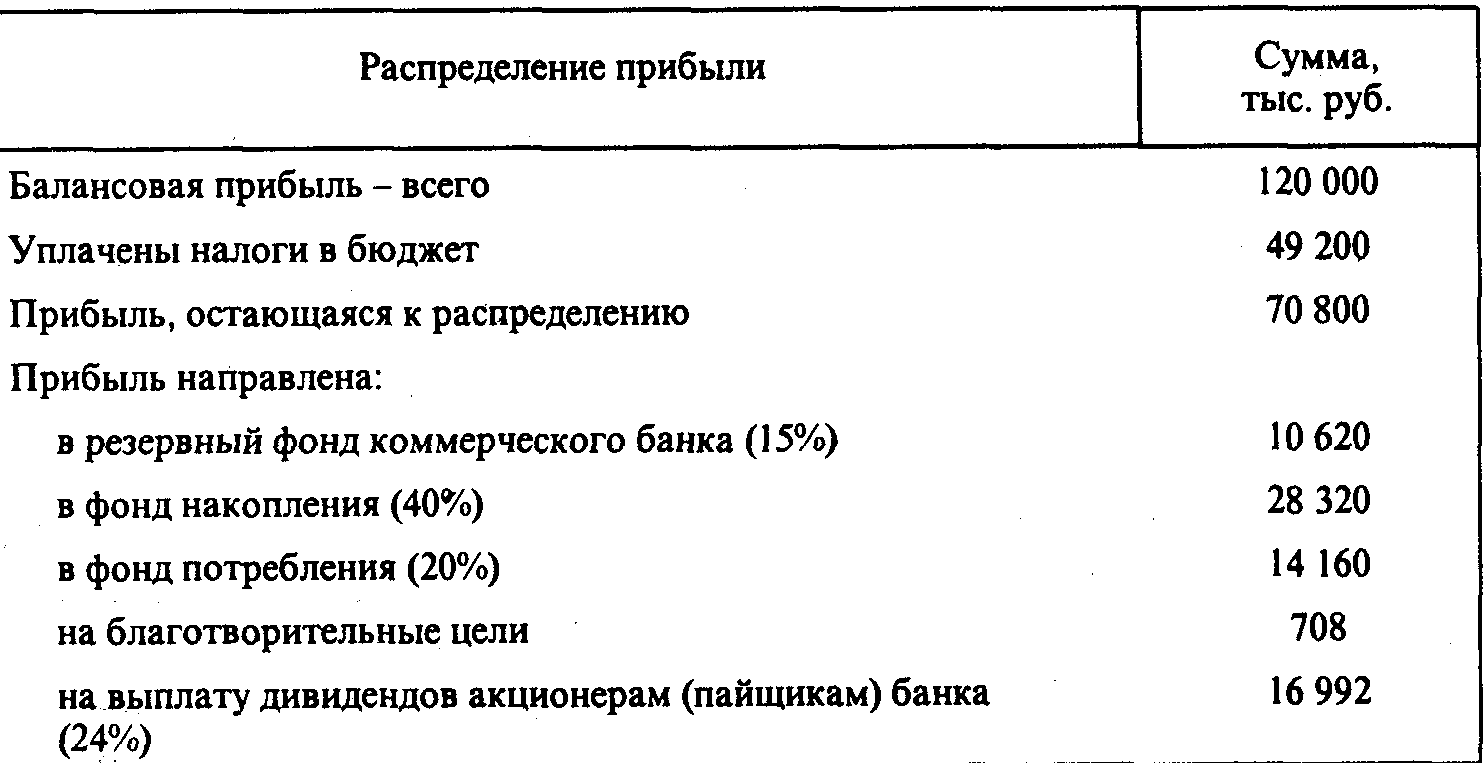

Проиллюстрируем вышеизложенное примером распределения балансовой прибыли коммерческого банка, полученной по итогам работы за год (табл. 8.1).

Таблица 8.1

Операции банка по формированию своих доходов и расходов отражаются соответственно на балансовых счетах первого порядка № 701 и

==395

702. Доходы и расходы банка классифицированы по видам и назначению и учитываются на соответствующих лицевых счетах по названным балансовым счетам. Основными доходами банка, как уже отмечалось, являются проценты по предоставленным ссудам и различные комиссионные сборы за кредитно-расчетное обслуживание клиентов; в составе расходов банка основной удельный вес падает на уплаченные проценты по депозитам, по ссудам, полученным от других банков, заработную плату своих работников, амортизацию основных средств.

Периодически, один раз в месяц или в квартал, счета по доходам и расходам банком закрываются, и их остатки переносятся на счет № 703. Остатки со счета № 701 попадают в кредит счета прибыли, а остатки со счета № 702 в дебет этого счета. В результате этих записей на счете № 703 и выявляется прибыль.

Использование банковской прибыли учитывается на счете № 705 «Использование прибыли». По данному балансовому счету также открывается несколько лицевых счетов по каждому направлению использования банков своей прибыли.

Остатки по счетам № 705 и № 703 нарастают в течение всего года. После утверждения годового отчета банка эти счета взаимно закрываются.

Рассматривая экономическую деятельность коммерческого банка, следует отметить особенности функционирования структурных подразделений. которые могут входить в его состав, - филиалов. В связи со стремлением коммерческих банков расширить свою производственную базу в последнее время процесс создания филиалов активизировался. Прежде всего следует указать на тот факт, что филиалы коммерческого банка не имеют статуса юридического лица. Для обеспечения всесторонней деятельности филиала коммерческий банк выделяет ему необходимое имущество и денежные средства, которыми филиал распоряжается в пределах предоставленных ему прав. В целях повышения эффективности работы филиал банка осуществляет свою деятельность на началах коммерческого расчета, всегда соизмеряя доходы с расходами, стремясь при этом получить максимум прибыли.

Руководит филиалом управляющий (директор), который назначается правлением коммерческого банка и во всех договорных экономических взаимоотношениях с контрагентами выступает от имени коммерческого банка. При этом руководителю филиала предоставлено право заключать кредитные договоры, а также договоры на приобретение или передачу предприятиям, организациям на условиях аренды оборудова-

==396

ния, транспортных средств и иного имущества (лизинг), быть участником акционерных обществ, ассоциаций, деятельность которых соответствует интересам филиала, принимать долевое участие в хозяйственной деятельности предприятий, организаций, а также в консорциумах. Во всех случаях ответственность по обязательствам филиала несет коммерческий банк.

Коммерческий банк устанавливает филиалу штатное расписание и соответственно фонд заработной платы; определяет нормативы отчислений от прибыли филиала в фонды специального назначения, которые обычно создаются по месту нахождения филиала; решает вопросы премирования руководства филиала; выделяет филиалу кредитные ресурсы.

Часть прибыли, которая остается после ее направления в фонды специального назначения, филиал перечисляет в установленной доле коммерческому банку. В настоящее время в практике существует несколько вариантов взаимоотношений между филиалом и коммерческим банком по поводу распределения между ними прибыли, однако всегда нужно стремиться к тому, чтобы обеспечить в равной мере экономические интересы как филиала, так и коммерческого банка в целом.

Результаты деятельности филиала отражаются в его месячных, квартальных и годовых бухгалтерских балансах, которые являются составной частью соответствующих консолидированных балансов коммерческого банка.

00.php - glava47

^

8.2. НАЛОГООБЛОЖЕНИЕ БАНКОВ

Основным видом налога, который уплачивают в бюджет коммерческие банки, является налог на прибыль. Данный налог введен по отношению к банкам с 1 января 1994 г. До этого времени с банков взимался налог на доходы. Прежде чем рассмотреть налог на прибыль, следует остановиться на ряде уплачиваемых банками налогов, которые в определенной мере оказывают влияние на формирование конечных финансовых результатов деятельности каждого коммерческого банка.

^ Налог на имущество банков

Этот налог взимается с банков в соответствии с Законом РСФСР «О налоге на имущество предприятий» от 13 декабря 1991 г. и последующими изменениями и дополнениями, внесенными в этот закон, а также

==397

^ Указом Президента Российской Федерации от 22 декабря 1993 г. № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней».

Плательщиками налога на имущество являются коммерческие банки и их филиалы, а также филиалы и представительства иностранных банков, расположенные на территории Российской Федерации. Порядок налогообложения структурных подразделений иностранных банков имеет свои особенности.

Имущество Центрального банка России не облагается данным налогом.

Объектом налогообложения для банков являются их собственные и оборотные средства.

Для целей налогообложения рассчитывается среднегодовая стоимость имущества, определяемая в порядке среднехронологической величины совокупных остатков средств на каждое 1-е число месяца на балансовых счетах первого порядка № 604 «Основные средства банка», № 605 «Основные средства, переданные в пользование организациям банков», № 608 «Лизинговые операции», № 609 «Нематериальные активы», № 610 «Хозяйственные материалы», № 611 «Малоценные и быстроизнашивающиеся предметы», № 614 «Расходы будущих периодов».

При этом следует учитывать, что если банк учрежден или имущество принято на учет в первой половине квартала (до 15-го числа второго месяца включительно), то при исчислении среднегодовой стоимости имущества в расчет принимается этот полный квартал. В случае учреждения банка или принятия имущества на учет во второй половине квартала среднегодовая стоимость рассчитывается, начиная с 1-го числа квартала, следующего за кварталом создания банка или принятия имущества на учет.

Данным налогом не облагается имущество банка, используемое исключительно для нужд образования и культуры, в частности дошкольных и других учреждений образования, учебно-производственных комбинатов, подразделений, ведущих подготовку и переподготовку специалистов, оздоровительных спортивных лагерей труда и отдыха для детей и учащейся молодежи, библиотек, социально-культурных, специализированных и многофункциональных комплексов, а также имущество, полученное в аренду по заключенному договору без права последующего выкупа.

Кроме того, для целей налогообложения рассчитанная стоимость имущества банка уменьшается на балансовую стоимость (за вычетом суммы износа по соответствующим объектам): объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе банка;

==398

объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны; путей сообщения (включая автомобильные дороги), линий связи, принадлежащих банку, а также земельных полос вдоль них и сооружений, действующих с целью поддержания в эксплуатационном состоянии указанных объектов; спутников связи; земли.

Максимальная ставка налога на имущество установлена с 1 января 1994 г. в размере 2% от налогооблагаемой базы. Конкретные ставки налога могут устанавливаться соответствующими органами государственной власти субъектов Российской Федерации: республик, краев, областей, автономных областей и округов, Москвы и Санкт-Петербурга.

Сумма налога исчисляется банками самостоятельно ежеквартально нарастающим итогом с начала года и относится на отдельный лицевой счет, открытый на балансовом счете № 702 «Расходы» первого порядка.

Уплата налога производится по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам - в десятидневный срок со дня, установленного для представления годового бухгалтерского отчета.

Излишне внесенные суммы налога могут засчитываться в счет очередных будущих платежей или возвращаются банку в пятидневный срок со дня получения налоговым органом его письменного заявления.

В соответствии с ^ Законом РСФСР «О дорожных фондах в РСФСР» коммерческие банки являются плательщиками налогов в дорожные фонды: на пользователей автомобильных дорог; с владельцев транспортных средств; на приобретение транспортных средств.

При исчислении налога на пользователей автомобильных дорог объектом налогообложения у банков является их валовой доход от оказанных услуг, сформированный в соответствии с разделом / Положения об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями, утвержденного постановлением Правительства Российской Федерации от 16 мая 1994 г. № 490. При расчете налога этот доход, учитываемый на балансовом счете № 701 «Доходы» первого порядка, уменьшается на суммы: доходов, полученных банком за работу по размещению государственных ценных бумаг и резервов федерального казначейства; доходов от сдачи банком в аренду принадлежащего ему имущества; разницы между ценой реализации и ценой приобретения государственных

==399

ценных бумаг, принадлежащих банку; процентов, полученных по целевым централизованным кредитным ресурсам в пределах ставки ЦБ РФ.

При определении налогооблагаемой базы для исчисления данного налога доходы банков, восстановленные на величину ранее созданных резервов на возможные потери по ссудам и под обесценение ценных бумаг в установленном порядке, не учитываются.

Банки уплачивают налог на пользователей автомобильных дорог по ставке 0,4% от суммы своих доходов (если иная ставка не установлена законодательными (представительными) органами государственной власти субъектов Российской Федерации). Налог вносится ежемесячно не позднее 15-го числа в порядке авансовых платежей. Если среднемесячный платеж не превышает 200 тыс. руб., то налог уплачивается ежеквартально.

Банк может быть освобожден от уплаты налога в том случае, если он осуществляет содержание автомобильных дорог общего пользования (внегородских автомобильных дорог) в объеме не менее 75% от расчетной суммы налога на пользователей автомобильных дорог. При этом банк должен заключить с государственным органом, уполномоченным управлять дорожным хозяйством, или с другим юридическим лицом по поручению этого органа договор на выполнение работ по содержанию соответствующего участка автомобильной дороги общего пользования. Эта льгота также распространяется и на порядок исчисления и уплаты владельцами транспортных средств налога на приобретение автотранспортных средств.

По окончании каждого квартала банки исчисляют сумму налога нарастающим итогом с начала года и с учетом сделанных ранее взносов уплачивают ее в соответствующие дорожные фонды по квартальным расчетам не позднее срока, установленного для представления квартальной бухгалтерской отчетности, а по годовым расчетам - не позднее срока, установленного для годовой бухгалтерской отчетности.

Налог на пользователей автомобильных дорог, уплачиваемый банками, полностью зачисляется в территориальные дорожные фонды.

Налог с владельцев транспортных средств уплачивают банки, имеющие транспортные средства (автомобили, автобусы, мотоциклы, мотороллеры) и другие самоходные машины и механизмы на пневмоходу. Налог исчисляется исходя из суммарной мощности двигателя каждого наименования объекта налогообложения, марки транспортного средства и установленного годового размера налога с каждой единицы мощности двигателя (лошадиной силы).

Налог исчисляется банками на основании данных бухгалтерского учета по состоянию на 1-е число месяца, предшествующего тому, в ко-

^ К оглавлению

==400

тором производится уплата налога. Банки, приобретающие автотранспортные средства в течение года, уплачивают налог в полном размере, а по выбывшим транспортным средствам налог не возвращается.

Уплата налога производится банками до наступления времени регистрации, перерегистрации или технического осмотра транспортных средств. Основанием для оказания этих услуг банкам является предъявление квитанций или платежных поручений об уплате налога. Конкретные сроки ежегодной уплаты налога устанавливаются органами государственной власти субъектов Российской Федерации, а в Москве и Санкт-Петербурге налог уплачивается ежегодно не позднее 1 августа.

Налог на приобретение автотранспортных средств уплачивают банки, приобретающие эти средства путем купли-продажи, мены, передачи с баланса на баланс, лизинга, взносов в уставный фонд. Налог исчисляется от продажной цены за вычетом налога на добавленную стоимость и акцизов по автомобилям, пикапам, легковым фургонам и автобусам в размере 20%; по прицепам и полуприцепам - в размере 10%. Налог уплачивается до регистрации или перерегистрации транспортных средств в течение 5 дней со дня их приобретения. Основанием для регистрации или перерегистрации транспортных средств является предъявление квитанции или платежного поручения об уплате налога на приобретение транспортных средств.

В случае приобретения автотранспортных средств за валюту налог исчисляется из продажной стоимости этих средств, пересчитанной по курсу рубля, устанавливаемому Банком России на день приобретения автотранспортных средств.

В случае приобретения автотранспортного средства, бывшего в употреблении, налог исчисляется по ставкам от продажной цены за вычетом налога на добавленную стоимость и акциза, но не ниже его балансовой стоимости за минусом износа.

Начисление всех вышеуказанных налогов, вносимых полностью в территориальные дорожные фонды, отражается по дебету отдельных лицевых счетов, открываемых на балансовом счете № 702 первого порядка.

^ Плата за землю

В соответствии с Законом РСФСР от 11 октября 1991 г. «О плате за землю» использование земли в Российской Федерации является платным. Формами платы за землю выступают: земельный налог, арендная плата, нормативная цена земли.

==401

Земельный налог уплачивают собственники земли, землевладельцы и землепользователи (кроме арендаторов).

Арендная плата взимается за земли, переданные в аренду.

Нормативная цена земли устанавливается в целях покупки и выкупа земельных участков в случаях, предусмотренных законодательством Российской Федерации, а также для получения под залог земли банковского кредита.

Банки, которым земля предоставлена в собственность, владение, пользование или в аренду, вносят в бюджет плату за землю.

Объектами обложения земельным налогом и взимания арендной платы являются участки земли, предоставленные банкам: для использования их в своей коммерческой деятельности; для жилищного, дачного, гаражного строительства и иных целей.

Земельным налогом облагается земельная площадь, предоставленная банкам в собственность, владение или пользование, включая площадь, занятую строениями и сооружениями, а также земельные участки, необходимые для содержания этих строений и сооружений.

Если банк владеет участком земли, обслуживающим строения на праве общей собственности совместно с другими юридическими лицами, то он уплачивает налог самостоятельно исходя из его доли на эти строения, которая определена соответствующими договорными документами.

Банк может освобождаться от уплаты земельного налога в тех случаях, когда он является одним из владельцев земли общего пользования населенных пунктов и коммунального хозяйства, к которым, в частности, относятся земли, используемые в качестве путей сообщения (площади, улицы, проезды, дороги, набережные), для удовлетворения культурно-бытовых потребностей населения (парки, лесопарки, скверы, сады, бульвары, водоемы, пляжи), и другие земли, служащие для удовлетворения нужд населенного пункта, а также когда банк получает для сельскохозяйственных нужд земли, требующие рекультивации или находящиеся в стадии сельскохозяйственного освоения.

В соответствии с порядком исчисления ставок земельного налога, установленным постановлением Правительства Российской Федерации № 112 от 25 февраля 1992 г., ежегодно утверждаются ставки земельного налога на единицу площади предоставленных земель исходя из средних размеров налога и средних ставок, принятых Законом Российской Федерации «О плате за землю». Ставки земельного налога определяются отдельно по категориям земель основного целевого назначения, видам и подвидам угодий, природным зонам, группам почв, городам, поселкам, зонам крупных населенных пунктов.

==402

По землям (кроме земель сельскохозяйственных предприятий, кооперативов, ассоциаций и крестьянских хозяйств), расположенным в пригородных зонах городов с численностью свыше 500 тыс. человек, в курортных зонах, зонах отдыха Москвы и Санкт-Петербурга, ставки земельного налога рассчитываются с использованием повышающих коэффициентов, установленных Законом Российской Федерации «О плате за землю».

Ставки земельного налога пересматриваются в случае изменения системы цен, показателей оценки земли и других, не зависящих от пользователей земли причин.

Земельный налог исчисляется, начиная с месяца, следующего за месяцем предоставления земельных участков, и уплачивается равными долями - не позднее 15 сентября и 15 ноября. Местным органам власти дано право устанавливать другие сроки уплаты налога.

Банки самостоятельно исчисляют земельный налог и ежегодно не позднее 1 июля представляют в государственные налоговые инспекции по месту нахождения облагаемых объектов расчеты причитающихся с них платежей налога в текущем году.

По вновь отведенным земельным участкам расчеты налога представляются в течение месяца с момента их предоставления.

Платежи исчисляются отдельно по каждому предоставленному банку земельному участку, а за земли, занятые его жилищным фондом, отдельно по каждому домовладению.

Начисленный налог относится на затраты банка на балансовый счет № 702 первого порядка.

^ Налог на добавленную стоимость

В соответствии с Законом РСФСР «О налоге на добавленную стоимость» от б декабря 1991 г. банки являются плательщиками этого налога, который представляет собой форму изъятия в бюджет части прироста стоимости, создаваемой на всех стадиях производства товаров, работ и услуг и определяемой как разница между стоимостью товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

^ Объектами налогообложения у банков являются следующие сделки и операции:

• выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

• приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

==403

• доверительное управление денежными средствами и иным имуществом по договору с юридическими и физическими лицами;

• осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

• предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

• лизинговые операции;

• оказание консультационных и информационных услуг;

• операции по инкассации.

Освобождаются от налога на добавленную стоимость банковские операции. К ним, в частности, относятся:

• привлечение денежных средств юридических и физических лиц во вклады;

• размещение указанных выше привлеченных средств от своего имени и, за свой счет;

• открытие и ведение банковских счетов юридических и физических лиц;

• осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

• кассовое обслуживание физических и юридических лиц;

• купля-продажа иностранной валюты в наличной и безналичной формах;

• привлечение во вклады ή размещение драгоценных металлов;

• выдача банковских гарантий.

Таким образом, основные операции банков освобождены от налога на добавленную стоимость.

Кроме того, следует учитывать, что НДС не облагаются взносы акционеров (участников) в резервный фонд банка, заемные средства, полученные банком от других организаций и не связанные с расчетами по оплате товаров (работ, услуг).

Сумма налога на добавленную стоимость, подлежащая взносу в бюджет, банками определяется как разница между суммами налога, полученными по операциям, по которым взимается НДС, и суммами налога, уплаченными предприятиям и организациям по товарам, работам и услугам, стоимость которых включается в состав расходов банка, учитываемых при определении налогооблагаемой базы при расчете налога на прибыль. При этом к зачету из общей суммы уплаченного налога принимается налог в размере, соответствующем удельному весу доходов, полученных от облагаемых налогом операций и услуг, в общей сумме доходов банка за отчетный период.

==404

В отдельных случаях по выбору банков, если удельный вес доходов, полученных от выполнения облагаемых НДС сделок, операций и услуг, в общей сумме доходов банка за отчетный период составляет менее 5%, суммы НДС, уплаченные поставщикам по всем товарам, работам и услугам, допускается относить на расходы банка. При этом вся сумма НДС, полученная по облагаемым сделкам, операциям, услугам, подлежит взносу в бюджет.

Основные средства и нематериальные активы, используемые банком при выполнении работ, оказании услуг, освобожденных от НДС, отражаются в учете по стоимости приобретения, включая сумму уплаченного налога, с последующим списанием в установленном порядке через суммы износа.

НДС на приобретенные основные средства и нематериальные активы, используемые банками при выполнении работ (услуг), облагаемых НДС, на издержки обращения не относится и подлежит отнесению на расчеты с бюджетом.

Кроме того, банки по своему выбору (на отчетный год с сообщением об этом налоговому органу) могут приобретаемые основные средства и нематериальные активы, используемые при выполнении работ (услуг), отражать в учете по стоимости приобретения, включая суммы уплаченного НДС, с последующим списанием в установленном порядке через суммы износа, независимо от размера (удельного веса) облагаемых НДС сделок в общей сумме доходов банка.

Налог на добавленную стоимость исчисляется банками по ставке 20%, а в тех случаях, когда он включается в цену товара (работ, услуг), по ставке 16,67%.

Налог на добавленную стоимость ежедекадно 15,25-го и 5-го числа следующего месяца уплачивается банками со среднемесячными платежами более 3 млн руб. исходя из фактических оборотов по реализации товаров (работ, услуг), с зачетом одной трети суммы налога, определенной на списанную на затраты стоимость товарно-материальных ценностей (работ, услуг), по последнему месячному расчету. По окончании месяца банки исчисляют сумму налога исходя из фактических оборотов за отчетный месяц, и с учетом ранее уплаченных декадных платежей вносят ее в бюджет не позднее 20-го числа следующего месяца.

При среднемесячных платежах налога от 1 млн руб. до 3 млн руб. сумма налога вносится ежемесячно в срок не позднее 20-го числа следующего месяца, а при среднемесячных платежах до 1 млн руб. - ежеквартально, не позднее 20-го числа следующего за отчетным квартала.

Размер среднемесячного платежа при расчете определяется исходя из отчетных данных за предыдущий квартал.

==405

^ Налог на прибыль банков

В соответствии с Указом Президента Российской Федерации от 22 декабря 1993 г. «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» с 1 января 1994 г. отменен действовавший порядок налогообложения доходов банков и введено налогообложение в порядке, определенном Законом Российской Федерации «О налоге на прибыль предприятий и организаций».

Плательщиками налога являются коммерческие банки, включая банки с участием иностранного капитала, а также их филиалы, имеющие отдельный баланс и корреспондентский субсчет.

ЦБ РФ и его учреждения уплачивают налог на ту часть прибыли, которая получена от деятельности, не связанной с регулированием денежного обращения.

Объектом налогообложения является валовая прибыль банка, полученная от реализации работ, услуг, имущества банка, а также доходы от внереализационных операций, уменьшенные на сумму расходов по данным операциям.

Постановлением Правительства Российской Федерации от 16 мая 1994 г. № 490 утверждено Положение об особенностях определения пологооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями (далее именуется Положение). С учетом постановления первоначально определяется общая сумма доходов банка, учитываемая при расчете налогооблагаемой базы для уплаты налога на прибыль.

В состав этих доходов включаются: суммы начисленных и полученных процентов по кредитным ресурсам, размещенным банком, включая доходы, полученные банком от увеличения на три пункта процентов по централизованным кредитам; комиссионные и иные сборы (плата) за переводные, инкассовые, аккредитивные и другие банковские операции, в том числе за услуги по осуществлению корреспондентских отношений; плата за услуги, оказываемые банком клиентам за открытие и ведение их счетов, выдачу (получение) наличных денег, а также оказание информационных, консультационных, экспертных и других услуг; доходы, полученные банком от проведения форфейтинговых, факторинговых, трастовых операций; доходы, полученные банком по гарантийным и акцептным операциям; плата за услуги, оказываемые банком населению; плата за инкассацию, за перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов; .

==406

доходы, полученные банком за работу по размещению государственных ценных бумаг и резервов Федерального казначейства Российской Федерации; доходы, полученные банком по операциям с ценными бумагами, включая операции по их размещению и управлению и иным операциям на фондовом рынке; доходы в рублях и в иностранной валюте, полученные от проведения банком операций с иностранной валютой, драгоценными металлами и с иными валютными ценностями, включая комиссионные сборы по операциям, связанным с покупкой и продажей валюты за счет и по поручению клиентов; плата, полученная банком от экспортеров продукции за выполнение функции агента валютного контроля; доходы от сдачи в аренду имущества, принадлежащего банку, включая доходы от проведения лизинговых операций; разница между продажной и номинальной стоимостью акций, выпускаемых банком (за исключением продажи акций при формировании уставного капитала банка, когда сумма такой разницы рассматривается в качестве добавочного капитала банка); разница между ценой реализации и ценой приобретения ценных бумаг, принадлежащих банку, включая государственные ценные бумаги; денежные и основные средства, материальные и нематериальные активы, безвозмездно передаваемые банку; доходы от приобретенных или арендуемых банком брокерских мест на биржах; суммы, перечисленные банку клиентами в счет возмещения телеграфных, почтовых и иных услуг связи; проценты и комиссионные сборы, полученные банком по операциям за прошлые годы, а также востребованные проценты и комиссионные сборы, излишне уплаченные банком клиентам в прошлые годы; излишки кассы банка; другие доходы, включаемые банком в облагаемую прибыль в соответствии с законодательством, а также полученные в результате осуществления иной деятельности.

Полученная сумма доходов уменьшается на расходы, включаемые в себестоимость оказываемых банком услуг, к которым относятся: суммы, причитающиеся к уплате банком в бюджет в виде налога на имущество банка, земельного налога, налога на пользователей автомобильных дорог, налога на приобретение транспортных средств и нало-

==407

га с владельцев транспортных средств, таможенных пошлин, а также других налогов, сборов и платежей, включаемых в соответствии с законодательством в себестоимость продукции (работ, услуг) или относимых на издержки; обязательные отчисления банка в Пенсионный фонд, Фонд обязательного медицинского страхования, Государственный фонд занятости населения и Фонд социального страхования Российской Федерации, производимые в соответствии с законодательством; платежи по обязательному страхованию имущества банка и отдельных категорий работников банка в соответствии с законодательством; начисленные и уплаченные проценты по вкладам и депозитам; начисленные и уплаченные проценты по долговым обязательствам банка (облигациям, депозитным и сберегательным сертификатам, векселям и др.), в том числе суммы отрицательных разниц между ценой реализации этих ценных бумаг и их номинальной стоимостью; начисленные и уплаченные проценты по межбанковским кредитам, включая централизованные кредиты и овердрафт, по перераспределенным кредитным ресурсам между головным банком и его филиалами, а также филиалами одного банка; начисленные и уплаченные проценты по отсроченным (пролонгированным) в установленном порядке межбанковским кредитам, а также по кредитам, отсроченным по решению Правительства Российской Федерации.

При этом расходы по вышеуказанным межбанковским и внутрибанковским кредитам включаются в состав расходов, учитываемых при расчете налогооблагаемой базы налога на прибыль в пределах ставки Центрального банка России по централизованным кредитам, увеличенной на 3 пункта; начисленные и уплаченные проценты по кредитам рефинансирования; уплаченные банком комиссионные сборы за услуги и корреспондентские отношения, включая расходы по расчетно-кассовому обслуживанию клиентов, а также плату другим банкам за расчетно-кассовое обслуживание; уплаченные банком комиссионные сборы за покупку (продажу) иностранной валюты. Расходы по управлению и защите от валютных рисков, а также иные расходы по проведению банком валютных операций; проценты и комиссионные сборы, уплаченные банком в счет прошлых лет, и возврат банком процентов и комиссионных сборов, излишне взысканных с клиентов в прошлые годы;

==408

амортизационные отчисления на полное восстановление основных фондов, используемых для осуществления банковской деятельности, начисленные в течение налогооблагаемого периода, включая ускоренную амортизацию активной части основных фондов; износ малоценных и быстроизнашивающихся предметов, принадлежащих банку, в размере их полной стоимости при передаче таких предметов в эксплуатацию; износ по нематериальным активам, принадлежащим банку; расходы банка по аренде основных фондов и нематериальных активов; расходы на проведение всех видов ремонта основных фондов, принадлежащих или арендованных банком, если это предусмотрено договором аренды; затраты в соответствии со сметами, утверждаемыми ежегодно правлением (советом) банка, в пределах установленных в соответствии с законодательством норм и нормативов: представительские расходы, расходы на рекламу; командировочные расходы, связанные с банковской деятельностью; выплаты компенсаций за использование работниками банка для служебных поездок личных легковых автомобилей; суммы платы за обучение в пределах сметы банка на основе договоров с учебными заведениями, имеющими соответствующую лицензию, за предоставление услуг по подготовке, повышению квалификации и переподготовке банковских работников исходя из установленных в соответствии с законодательством нормативов; оплата консультационных, информационных, а также аудиторских услуг, оказываемых банку на договорной основе в соответствии с требованиями банковского законодательства; расходы банка по оплате канцелярских, почтовых, телеграфных, телефонных и других услуг связи; расходы на приобретение специальной литературы, нормативных и инструктивных актов, атакже по подписке на специальные издания, необходимые для осуществления банковской деятельности; суммы платы за инкассацию банкнот, монет, чеков, других расчетно-платежных документов, а также расходов по упаковке ценностей, перевозке, пересылке и доставке ценностей, принадлежащих банку и его клиентам; расходы на оплату услуг расчетно-кассовых и вычислительных центров;

==409

расходы, связанные с изготовлением и внедрением платежно-расчетных средств (пластиковых карточек, дорожных чеков и др.), необходимых для обеспечения деятельности банка; расходы, связанные с организацией и выпуском банком ценных бумаг; расходы по осуществлению банком форфейтинговых, факторинговых, трастовых операций; суммы отчислений в резерв на возможные потери по ссудам и под обесценение ценных бумаг, подлежащие резервированию в установленном порядке; затраты на оплату труда работников, в том числе не состоящих в штате банка, по выполненным работам согласно заключенным с ними договорам гражданско-правового характера в соответствии с установленным перечнем затрат; эксплуатационные расходы по содержанию зданий, оборудования, служебного автомобильного транспорта как принадлежащих, так и арендованных банком; ряд других расходов, предусмотренных Положением.

Полученная разница корректируется на суммы доходов и расходов, относимых непосредственно на финансовые результаты деятельности банков, к которым относятся: а) доходы: положительные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные положительные курсовые разницы по открытой валютной позиции; присужденные или признанные должником штрафы, пени, неустойки и другие санкции за нарушение условий договоров, а также доходы от возмещения причиненных банку убытков, включая выплаты, связанные со страхованием кредитных рисков; доходы от реализации банком в установленном порядке объектов залога и заклада; возврат клиентами ссуд, ранее списанных в убытки банка; прибыль банка прошлых лет, выявленная в отчетном году; суммы, поступившие от работников банка в возмещение убытков и расходов, понесенных банком по их вине; другие доходы от операций, непосредственно не связанных с банковской деятельностью; б) расходы: местные налоги и сборы, относимые на финансовые результаты деятельности банка в соответствии с законодательством;

^ К оглавлению

==410

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение банком условий договоров, а также расходы по возмещению убытков, причиненных клиентам банком; не компенсированные за счет резерва возможные потери по ссудам, убытки от списания дебиторской задолженности индивидуальных заемщиков, по которым срок исковой давности истек, и других долгов, не реальных для взыскания; убытки по операциям прошлых лет, выявленные в отчетном году; отрицательные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные отрицательные курсовые разницы по открытой валютной позиции; убытки по иностранным операциям и валютным ценностям; суммы, выплаченные по претензиям клиентов; другие расходы, предусмотренные Положением.

Полученная в результате такого расчета налогооблагаемая база подлежит обложению налогом на прибыль.

Не подлежат обложению налогом на прибыль банка: проценты по кредитам, предоставленным Правительству РФ, Центральному банку РФ и Банку внешней торговли РФ или под их гарантии; доходы, полученные банками по государственным ценным бумагам, а также от оказания услуг по размещению государственных ценных бумаг и резервов Федерального казначейства РФ и его территориальных органов.

Налогооблагаемая база уменьшается на суммы: направленные на финансирование жилищного строительства, в том числе в порядке долевого участия; затрат, осуществляемых в соответствии с утвержденными местными органами государственной власти нормативами находящихся на балансе банков, объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, детских лагерей отдыха, объектов культуры и спорта, учреждений образования, жилищного фонда, а также затрат банков на эти цели при их долевом участии в содержании перечисленных объектов (затраты банков при долевом участии принимаются в пределах норм, утвержденных местными органами государственной власти, на территории которых находятся указанные объекты и учреждения); взносов, направляемых на благотворительные цели, в экологические, оздоровительные, образовательные и другие фонды (общественные объединения), общественные организации инвалидов, религиозные объединения, зарегистрированные в установленном порядке, а также пред-

==411

приятиям, учреждениям и организациям культуры, образования, здравоохранения, социального обеспечения, физкультуры и спорта в сумме, не превышающей 5% налогооблагаемой базы; некоторых других льгот.

Следует учитывать, что налоговые льготы не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50%.

К налогооблагаемой прибыли, рассчитанной в установленном порядке, применяется ставка налога, зачисляемого в республиканский бюджет Российской Федерации в размере 13% и вносимого в бюджеты субъектов Российской Федерации не более 30%. Эта последняя ставка определяется органами государственной власти субъектов Российской Федерации самостоятельно.

Таким образом, максимальная ставка налога на прибыль банков может достигать 43% против ставки 30% на доходы банков, применявшейся

до 1 января 1994г.

Сумма налога определяется банками самостоятельно. В течение квартала, который является налогооблагаемым периодом, банки производят авансовые взносы налога исходя из планируемой суммы прибыли за квартал.

Авансовые взносы осуществляются ежемесячно не позднее 15-го числа равными долями в размере одной трети квартальной суммы. С целью контроля за правильностью определения и полнотой перечисления в бюджет авансовых взносов банки представляют налоговым органам по месту своего нахождения справки об авансовых суммах налога по установленной форме.

По окончании налогооблагаемого периода сумма налога на прибыль, исчисленная банками исходя из фактически полученной прибыли, вносится ими в бюджет по квартальным расчетам в пятидневный срок со дня, установленного для представления квартальных бухгалтерских отчетов, а по годовым расчетам - в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год.

Прочие налоги, уплачиваемые коммерческими банками. К таким налогам можно отнести налог на операции с ценными бумагами. Этот налог уплачивают банки, эмитирующие ценные бумаги (кроме первичной эмиссии), в размере 0,8% от заявленного номинала эмиссии'.

Коммерческие банки являются плательщиками местных налогов, которые могут вводить местные органы государственной власти.

' Сумма налога уплачивается банком одновременно с представлением документов на регистрацию эмиссии и перечисляется в Федеральный бюджет.

==412

00.php - glava48