Официальный представитель

| Вид материала | Отчет |

- 23. Официальный представитель гу «Миноблмясомолпром» в РФ ооо «Минскоблпродукт», 114.19kb.

- Компания тов нвп «Техприлад» официальный представитель компании Valvosider, 113.21kb.

- Санкт-Петербургский конгресс по косметологии и эстетической медицине, 402.28kb.

- Санкт-Петербургский конгресс по косметологии и эстетической медицине, 397.09kb.

- Санкт-Петербургский конгресс по косметологии и эстетической медицине, 421.78kb.

- 625014 г. Тюмень ул Новаторов 12 web : www zelectr, 199.92kb.

- Список шведских компаний, участвующих в бизнес-миссии, 172.61kb.

- Программа SmartWood, 49.59kb.

- Центр международного образования и туризма Официальный сертифицированный представитель, 296.76kb.

- Ооо «Расколбас» Официальный дистрибутор, 109.56kb.

3.2.2. Анализ ценовой ситуации на зерновом рынке страны.23

Рынок продовольственного зерна. Показатели баланса рынка продовольственного зерна свидетельствуют об его относительной сбалансированности. Объемы производства продовольственно зерна оцениваются в 43 млн. т при потребности в 38 млн. т. Такое соотношение балансовых показателей позволяет говорить об экспортном потенциале России - его оценочная величина - 5 млн. тонн. Исходя из представленных показателей можно сделать вывод, что дефицита продовольственного зерна в 2000/2001 зерновом году не будет. Опираясь на баланс рынка можно было бы предположить, что ценовая ситуация также будет оставаться стабильной, однако изменение цен на зерновом рынке не всегда зависит от показателей баланса. На изменение цен влияют множество других факторов. Это подтверждается фактическим изменением ценовой динамики в январе-феврале 2001 года.

В целом за анализируемый период уровень цен на продовольственное зерно в долларовом эквиваленте вырос на 16%. Следует отметить, что рост долларовой цены произошел в условиях относительно стабильной ситуации на финансовом рынке (курс доллара за январь-февраль вырос лишь на 0,7%). Наибольшие темпы роста цен зафиксированы на рынке продовольственного ячменя (30%) и продовольственной ржи (20%). Пшеница продовольственная подорожала на 13%, а на рынке пивного ячменя цены стабилизировались.

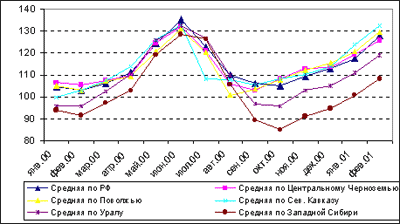

На конец февраля средний уровень цен на пшеницу 3 кл. 2 гр. составлял 128 $/т. Темпы роста цен в феврале 2001 г. существенно опережали прошлогодние - в феврале 2000 г. цены на продовольственное зерно выросли на 3%, в 2001 г. рост цен составил 9%. Превышение темпов роста цен над прошлогодними отмечается по всей зерновой группе за исключением пивного ячменя. Если в 2000 г. на рынке продовольственной пшеницы в феврале отмечалось даже незначительное снижение цен (-2%), то в текущем году зафиксирован их рост (9%). Аналогичная ситуация сохраняется внутри всей зерновой группы. Для более полного представления о текущем состоянии конъюнктуры на рынке продовольственного зерна рассмотрим ценовую ситуацию в основных зернопроизводящих (вывозящих) регионах России. В данных регионах уровень цен переложения на продовольственную пшеницу ниже среднероссийского уровня на 3-4%.

Динамика цен на пшеницу 3 кл. 2 гр. ($/т) Вместе с тем разница в цене на зерно в зернопроизводящих и зернопотребляющих регионах не превышает 5-10 $/т, т.е. коррелирует со стоимостью железнодорожного тарифа до ввозящих областей. Это говорит об информативности и эластичности российского рынка зерна, а также о паритетном соотношении цен в регионах. Наиболее низкий уровень цен характерен для Уральского и Западно-Сибирского регионов - здесь уровень цен на 6-12 $/т ниже среднероссийского уровня. Эта тенденция уже достаточно долгосрочна и сохраняется на протяжении всего 2000/2001 сельскохозяйственного года. Низкий уровень цен в данных регионах объясняется также их территориальной близостью с Казахстаном - основным экспортером продовольственного зерна в Россию.

Динамика цен на пшеницу 3 кл. 2 гр. ($/т) Вместе с тем разница в цене на зерно в зернопроизводящих и зернопотребляющих регионах не превышает 5-10 $/т, т.е. коррелирует со стоимостью железнодорожного тарифа до ввозящих областей. Это говорит об информативности и эластичности российского рынка зерна, а также о паритетном соотношении цен в регионах. Наиболее низкий уровень цен характерен для Уральского и Западно-Сибирского регионов - здесь уровень цен на 6-12 $/т ниже среднероссийского уровня. Эта тенденция уже достаточно долгосрочна и сохраняется на протяжении всего 2000/2001 сельскохозяйственного года. Низкий уровень цен в данных регионах объясняется также их территориальной близостью с Казахстаном - основным экспортером продовольственного зерна в Россию.Зерновой дефицит, возникающий в отдельных регионах России покрывался как за счет поставок из вывозящих регионов, так и за счет поставок продовольственной пшеницы и муки из Казахстана. Наибольшие объемы предложения зерна российского производства в феврале отмечались в Уральском и Западно-Сибирском регионах. Вместе с тем реальные объемы предложения зерна невелики - до 500 т. Характерно что на партии большего объема цены даже выше мелкооптовых. Сельхозпроизводители и крупные трейдеры в условиях увеличения темпов роста цен в это время реализуют зерно небольшими партиями, что приводит к превышению спроса над предложением. В феврале отмечено сокращение предложения продовольственного зерна как у крупных компаний, так и у мелких трейдеров. Насыщенность рынка высока, но предложение искусственно снижается и темпы роста цен увеличиваются. В ожидании более высоких темпов роста цен трейдеры придерживают зерно. Такая позиция трейдеров уже циклична - в 2000 г. в этот период наблюдалась аналогичная ситуация. Показатели насыщенности рынка продовольственного зерна в 2001 г. несколько выше уровня 2000 г. и есть основания предполагать, что динамика изменения цен на продовольственное зерно в 2001 г. во многом будет соответствовать показателям 2000 г., когда долгосрочная тенденция роста цен на рынке продовольственного зерна сохранялась до июля, пик цен пришелся на его конец и в этот период уровень цен на продовольственную пшеницу находился в пределах 135 $/т. В 2001 г. уже на конец февраля ее цена достигла 130 $/т. Учитывая, что в 2001 г. темпы роста цен опережают прошлогодние, цена пшеницы может превысить прошлогодний уровень уже в марте. Вместе с тем. необходимо учитывать, что запасы зерна у трейдеров и у хозяйств превышают показатели текущего года, их поступление на рынок в марте может снизить темпы роста цен, а их массовый сброс даже сбить рынок. Запасы зерна в России по данным Госкомстата на 1 февраля 2001 г. составили 25.4 млн. тонн и увеличились на 4.8 млн. тонн (23.2%) по сравнению с той же датой 2000 г. По данным статистики запасы зерна в сельхозпредприятиях России по сравнению с февралем 2000 г. выросли на 22.6% (с 13.1 млн. т до 16.1 млн. т), в заготовительных и перерабатывающих предприятиях - на 24.3% (с 7.5 млн. т до 9.3 млн. т. По сравнению с 1 февраля 2000 г. запасы пшеницы в заготовительных и перерабатывающих предприятиях России выросли на 1.5%, ржи - на 50.1%, проса - на 46.3%, гречихи - в 2.2 раза, риса - на 18.3%, кукурузы, ячменя и овса - в 2.3 раза, прочих зерновых - на 46.8%.

Ф

актически ценовая ситуация на рынке продовольственного зерна зависит от ценовой политики крупных трейдеров. По данным ИКАР массового сброса запасов на рынок в марте не было, поступало зерно от производящих хозяйств, т.к. им необходимо обеспечить покрытие сезонных затрат связанных с проведением посевной кампании. Эти объемы не повлияли на общее состояние рынка и тенденция роста цен сохранилась. Темпы роста цен на рынке продовольственного зерна в марте равны 4-6%, уровень цен на продовольственную пшеницу в конце марта находился в пределах 135-137 $/т. В 2000 г. пик цен пришелся на конец июня, затем был зафиксирован резкий спад цен - с июня по август цены на продовольственную пшеницу снизились на 20%. В условиях конъюнктуры 2001 г. (более высокие показатели насыщения рынка) пиковый уровень цен зафиксирован в апреле-мае.

актически ценовая ситуация на рынке продовольственного зерна зависит от ценовой политики крупных трейдеров. По данным ИКАР массового сброса запасов на рынок в марте не было, поступало зерно от производящих хозяйств, т.к. им необходимо обеспечить покрытие сезонных затрат связанных с проведением посевной кампании. Эти объемы не повлияли на общее состояние рынка и тенденция роста цен сохранилась. Темпы роста цен на рынке продовольственного зерна в марте равны 4-6%, уровень цен на продовольственную пшеницу в конце марта находился в пределах 135-137 $/т. В 2000 г. пик цен пришелся на конец июня, затем был зафиксирован резкий спад цен - с июня по август цены на продовольственную пшеницу снизились на 20%. В условиях конъюнктуры 2001 г. (более высокие показатели насыщения рынка) пиковый уровень цен зафиксирован в апреле-мае.^ Рынок зерна. Динамика изменения средних цен по РФ.

| Данные по средним ценам по РФ в рублях за тонну. | ||||||||

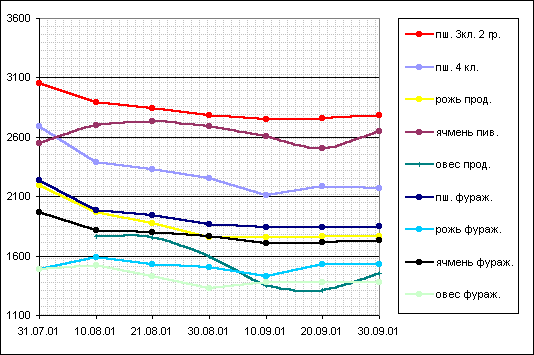

| Дата | Курс (руб./$) | пш. 3кл. 2 гр. | пш. 4 кл. | рожь прод. | ячмень прод. | ячмень пив. | пш. фураж. | рожь фураж. |

| 20.07.01 | 29,27 | 3143 | 2747 | 2413 | 2000 | 2550 | 2344 | 1761 |

| 10.08.01 | 29,34 | 2894 | 2384 | 1967 | 1783 | 2700 | 1983 | 1585 |

| 10.09.01 | 29,43 | 2752 | 2106 | 1752 | 1801 | 2604 | 1841 | 1428 |

| Данные по средним ценам по РФ в долларах за тонну. | ||||||||

| Дата | Курс (руб./$) | пш. 3кл. 2 гр. | пш. 4 кл. | рожь прод. | ячмень прод. | ячмень пив. | пш. фураж. | рожь фураж. |

| 20.07.01 | 29,27 | 107,37 | 93,83 | 82,42 | 68,33 | 87,12 | 80,07 | 51,25 |

| 10.08.01 | 29,34 | 98,63 | 81,27 | 67,03 | 60,78 | 92,04 | 67,59 | 54,04 |

| 10.09.01 | 29,43 | 93,51 | 71,56 | 59,55 | 61,19 | 88,49 | 62,55 | 48,53 |

3.2.3. Российский рынок продовольственной пшеницы по состоянию на октябрь 2001 года.

Рынок продовольственной пшеницы по состоянию на 5.10.2001 г.24

Сравнительная таблица цен в Москве и Санкт-Петербурге

| Условие | RuR | USD | Северный Кавказ | Западная Сибирь | Казахстан | HRW | Германия | Швеция |

| CIP СПб из Северный Кавказ | 3 150 | 107 | 3 030 | - | - | 5 250 | 4 750 | 4 780 |

| CIP СПб из Казахстан/ Северный Кавказ | - | - | - | 2 920 | 3 140 | - | - | - |

| CIP Москва из Северный Кавказ | 3 000 | 102 | 2 900 | - | - | 5 370 | 4 870 | 4 890 |

| CIP Москва из Казахстан/ Северный Кавказ | - | - | - | 2 840 | 2 950 | - | - | - |

| FCA/DAF/CIF | 2 570 | | | | 80 | 147 | 130 | 131 |

Сравнительная таблица цен на Дальнем Востоке

| Условие | RuR | USD | Западная Сибирь | Казахстан | HRW | Аргентина | Германия | Франция |

| CIP Владивосток | 3 300 | 112 | 3 220 | 3 250 | 6 020 | 5 680 | 5 650 | 5 580 |

| CIP Хабаровск | 3 200 | 108 | 3 150 | 3 240 | 6 104 | 5 770 | 5 730 | 5 665 |

| FCA/DAF/CIF | 2 260 | | | 80 | 167 | 157 | 160 | 154 |

HRW - твердозерная краснозерная озимая № 2, содержание белка 11,5% (при влаж. 12%);

Цены на базисе DAF/CIF указаны в $;

Rur - уровень спроса в рублях на базисе CIP.

Рынок характеризуется незначительным повышением на юге и в Западной Сибири, стабильной ситуацией в центре и Северо-Западе; уборка продолжается, текущие результаты достаточно оптимистичны, прогноз по всему зерну 80 млн. т, по пшенице - 42.5 млн. т. Качество пшеницы не настолько плохое, насколько пытаются представить производители; элеваторы заполнены, количество покупателей как на Северном Кавказе, так и в Западной Сибири при существующем уровне цен ограничено, производители на Алтае начинают беспокоиться о зерне, находящемся на хранении на складах хозяйств и токах, не приспособленных для длительного хранения, и ночные заморозки заставляют понижать завышенные цены до более или менее приемлемого для покупателей уровня 2100 руб./т франко-элеватор. Потребители активно ищут пшеницу с содержанием клейковины выше среднего, т.е. 26, 27 и выше, с целью смешивания с пшеницей 4-го класса и готовы оплачивать премию за качество от 50 до 150 руб./т. Однако зерно такого качества сегодня является редкостью, и не потому, что его нет вообще, а скорее потому, что уборка еще не закончилась и высококачественная пшеница хранится не на элеваторах, а в хранилищах хозяйств.

Неофициальные данные об экспорте нового урожая в объеме 3 млн. т скорее выдумка, чем правда, т.к. российские порты физически были не в состоянии отгружать более 100 тыс. т начиная с августа. Что касается железнодорожных поставок в страны СНГ - ситуация со свободными вагонами была все это время такой, что массовый экспорт был абсолютно исключен. Официальные данные по экспорту выглядят следующим образом:

Экспорт (в тыс. т)

| | Июль | Авг | Всего |

| Фуражный ячмень | 106 | 310 | 416 |

| Пшеница | 53 | 280 | 333 |

| Всего | 159 | 590 | 749 |

Принимая во внимание данные по экспорту и считая что ситуация в сентябре была схожей с августовской или несколько лучше, можно сделать вывод, что на сегодня российский экспорт зерна с Северного Кавказа достиг примерно 1 млн. т. Учитывая данные о ходе уборки, приведенные в таблицах ниже, нет оснований ожидать значительного роста цен. Более того, ожидается, что цены на пшеницу 3-го класса будут стабильными в течение следующих 1-2 месяцев, пока Минсельхоз не убедит Министерство экономики поднять нижнюю границу интервенционных цен и увеличить интервенционный фонд с 2 до 5 млрд. руб. В этом случае с достаточной вероятностью цены на пшеницу на ограниченный период времени могут подняться по меньшей мере на 100-150 руб./т.

Дальний Восток ожидает поступление объемов с Алтая и Новосибирска, где ситуация с ценами не сильно благоприятна для данного региона. Наиболее вероятно, что по причинам, указанным выше, уровень рынка в этом регионе должен понизиться на 100-200 руб./т прежде, чем обозначатся первые продажи.

^ Динамика цен, $/т

| Регион | 5 окт | 18 сент | 10 сент | 17 авг | 8 авг | 22 июн | 5.10.00 |

| Центр CIP | 102 | 100 | 100 | 102 | 102 | 136 | 115 |

| Волго-Вятский CIP | 101 | 101 | 101 | 105 | 94 | 134 | 115 |

| Центрально-Черноземный IS | 91 | 91 | 91 | 89 | 89 | 132 | 107 |

| Поволжье IS | 91 | 91 | 91 | 89 | 85 | 132 | 104 |

| Сев. Кавказ IS | 83 | 82 | 81 | 85 | 88 | 127 | 99 |

| Урал CIP/FCA | 88 | 87 | 87 | 92 | - | 125 | 105 |

| Западная Сибирь CIP/IS | 73 | 71 | 71 | 75 | 75 | 124 | 97 |

| Дальний Восток CIP | 112 | 112 | 109 | 116 | 114 | 148 | 118 |

IS (in store) - "франко-элеватор"

Северный Кавказ - торговля малоактивна вследствие ограниченного числа покупателей; Южный Урал - проблемы с качеством и относительно высокие цены делают пшеницу из Оренбурга привлекательной преимущественно для соседних регионов; Средняя Волга - рынок или без изменений, или незначительно понизился, местные комбинаты активно ищут пшеницу с клейковиной 27, не имея проблем с покупкой пшеницы с содержанием клейковины 23 и 24, т.е. обычного 3-го класса.

| Прогноз урожая: | Все зерно | Пшеница | ||

| 2 окт 2001 | 2000 год | 2 окт 2001 | 2000 год | |

| Убрано, млн. га | 38.01 | 34.67 | 19.07 | 17.49 |

| Намолочено, млн. т | 80.65 | 59.71 | 42.63 | 31.06 |

| Урожайность, т/га | 2.12 | 1.72 | 2.23 | 1.78 |

Данные по качеству пшеницы

| Проверено | 2-й класс | 3-й класс | 4-й класс | |||

| Млн. т | % | Млн. т | % | Млн. т | % | |

| Россия | 24.7 | 62 | 7.8 | 32 | 16.8 | 68 |

| Ставрополь | 2.0 | 58 | 1.10 | 55 | 0.57 | 28 |

| Краснодар | 3.72 | 78 | 1.14 | 31 | 1.6 | 44 |

| Алтай | 1.21 | 51 | 0.63 | 52 | 0.47 | 40 |

| Омск | 0.70 | 53 | 0.50 | 73 | 0.14 | 20 |

| Оренбург | 0.98 | 62 | 0.41 | 42 | 0.29 | 30 |

Алтайский рынок пшеницы по состоянию на 12 октября 2001 г.25

Ход уборки. Во всех категориях хозяйств Алтайского края зерновые культуры обмолочены на 98,8% посевов, это составляет 2967,0 тыс. га. Средняя урожайность составила 14,8 ц/га, валовой сбор достиг 5 млн. т. Практически уборка урожая 2001 г. завершена, а отстающие хозяйства вынуждены прекратить уборку из-за погодных условий.

Рынок. На зерновом рынке появляются серьезные покупатели, хотя идут разговоры о падении или повышении цены на продовольственную пшеницу в центре. Многие элеваторы уже начинают не принимать зерно на хранение, т.к. заполнены все силоса. Цены складываются от количества клейковины: 23% - 2200-2300 руб./т, 24% - 2300 руб.\т, 25% -2300-2400 руб.\т, 26% - 2400-2500 руб.\т. Самый крупный переработчик края - "Алейскзернопродукт" закупает пшеницу 3-го класса с клейковиной 27% и выше по 2700 руб.\т. Цена на продовольственную пшеницу 4-го класса колеблется в пределах 1550-1700 руб.\т. За зерно с клейковиной 21,5-22% дают 1800 руб.\т.

Качество. Хозяйства, которые успели завершить уборку, занимаются подработкой зерна. Погода совсем испортилась, пошли проливные дожди и понижение температуры. Скорее всего все остальное обмолоченное зерно будет 5-м классом.

^

3.2.4. Конъюнктура рынка муки.26

В 1999 г. на конъюнктуру рынка муки оказали влияние три фактора. Во-первых, низкий валовой сбор продовольственного зерна в большинстве регионов России в 1998 г. В результате цена на мягкую пшеницу 3 класса выросла в течение 1998/99 зернового года более чем в пять раз. Во-вторых, тяжелый финансово-экономический кризис. Курс рубля по отношению к доллару снизился к началу июля 1999 года на 75% по сравнению с июлем 1998 года. Это значительно повысило конкурентоспособность отечественной муки и изделий из нее на внутреннем рынке и увеличило ее экспортный потенциал. Уменьшение реальных денежных доходов населения привело к росту спроса на хлеб и макаронные изделия отечественного производства. В-третьих, поставки почти 2.7 млн. тонн продовольственной пшеницы и 0.5 млн. тонн ржи в рамках межправительственных соглашений с США и ЕС. Причем более 58% этого зерна было поставлено во второй половине 1999 г. Это создало избыток предложения сравнительно дешевого зерна осенью 1999 г.

В целом по России в 1999 г. производство муки составило 12,1 млн. т или на 8% больше чем в 1998 г. При этом по регионам динамика производства существенно различалась. Так, в Санкт-Петербурге, Краснодарском и Алтайском краях рост производства составил более 25%. Одновременно в Оренбургской области и Республике Башкортостан отмечено снижение производства более чем на 20% по сравнению с 1998 годом.

В 1999 г. как и в предыдущие годы объемы производства муки были минимальными во 2 квартале - около 2.5 млн. тонн (таблица 1). В начале года объемы производства муки были близки к уровню 1998 г. Однако уже с мая месяца объемы производства муки значительно превышали уровень 1998 г. В результате за 3 квартала 1999 г., по официальным данным, было произведено более 8.3 млн. т муки, что на 7.8% больше уровня 1998 г.

Таблица 1. Производство муки в России в январе-сентябре 1999 г.27

| | янв 99 | фев 99 | мар 99 | апр 99 | май 99 | июн 99 | июл 99 | авг 99 | сен 99 |

| тыс. тонн | 899 | 888 | 889 | 839 | 803 | 873 | 851 | 1100 | 1200 |

| % к соответ. месяцу 1998 года | 99 | 102 | 97.7 | 98.6 | 109.4 | 116.7 | 104.9 | 129.6 | 105.5 |

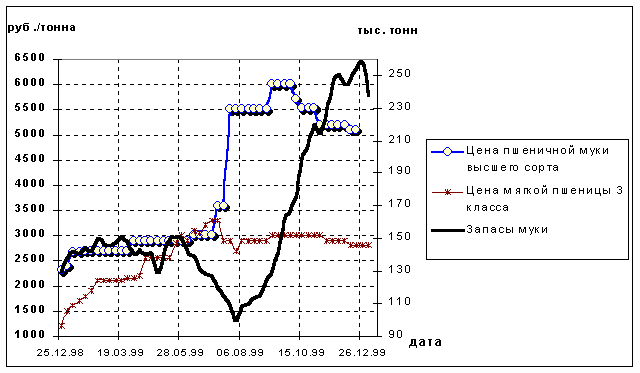

В I полугодии 1999 г. темпы роста объемов производства хлеба, хлебобулочных и макаронных изделий значительно превышали темпы роста производства муки (таблица 2): объемы производства хлеба и хлебобулочных изделий увеличились на 8.3%, макаронных изделий на 47.8% по сравнению с январем-июлем 1998 г., а муки только на 4.8%. Кроме того, в июле в средствах массовой информации прокатилась волна публикаций о плохих видах на урожай зерна в 1999 году и потребности в импорте 15 млн. тонн зерна. Во многих регионах России это вызвало ажиотажный рост спроса со стороны населения, которое стало закупать муку впрок в больших количествах. В результате летом на рынке остро ощущался дефицит муки. Рост предложения оказался меньше роста спроса. Запасы муки на мукомольных предприятиях к началу августа составили 67% от уровня запасов в конце мая (рис. 128). Оптовые цены на пшеничную муку к середине августа выросли в разных регионах на 20%-100% по сравнению с концом мая. Цены на продовольственную пшеницу на рынке за это же время увеличились всего на 10%.

Таблица 2. Производство муки, макаронных изделий, хлеба и хлебобулочных изделий в 1999 г., % к соответствующему периоду 1998 г.22

| | январь-март | январь-июнь | январь-сентябрь |

| мука | 101.0 | 104.9 | 107.8 |

| хлеб и хлебобулочные изделия | 103.4 | 107.1 | 109.7 |

| макаронные изделия | 140.8 | 147.6 | 140.1 |

Р

ис. 1. Минимальные оптовые цены на пшеничную муку высшего сорта в Центральном экономическом районе, цены на мягкую пшеницу 3 класса и остатки муки на складе по 190 предприятиям России.

Реакцией на рост цен на муку стало увеличение объемов производства. В августе-сентябре было произведено около 2.3 млн. т муки. По официальным данным, с августа по октябрь был отмечен рост производства муки и снижение производства макарон, хлеба и хлебобулочных изделий (таблица 3). Так в сентябре по сравнению с августом производство муки увеличилось на 14.1%, а в октябре по сравнению с сентябрем – на 0.7%. Одновременно объемы производства макарон, хлеба и хлебобулочных изделий снизились в сентябре по сравнению с августом соответственно на 7.9% и 2.2%, а в октябре по сравнению с сентябрем соответственно на 7.3% и 1.2%. Запасы муки на мукомольных предприятиях к середине октября выросли почти в два раза по сравнению с началом августа. Уменьшение спроса на муку привело к снижению ее производства в ноябре - по сравнению с октябрем объемы производства уменьшились на 13.2%. Производство макарон, хлеба и хлебобулочных также снизилось соответственно на 5.6% и 4.6%. Тем не менее, в ноябре и декабре на рынке сохранилось существенное превышение предложения муки над спросом.

Таблица 3. Производство муки, хлеба, хлебобулочных и макаронных изделий в 1999 г.29

| | июль | август | сентябрь | октябрь | ноябрь |

| мука, млн. тонн | 0.85 | 1.1 | 1.2 | 1.3 | 1.1 |

| хлеб и хлебобулочные изделия, тыс. тонн | 790 | 822 | 804 | 796 | 760 |

| Макаронные изделия, тыс. тонн | 60.3 | 62.9 | 58.2 | 53.8 | 51.8 |

Продолжился рост запасов муки на мукомольных предприятиях. В ноябре 1999 г. они были на 14% выше, чем в конце октября, а конце декабря на 3% выше, чем в конце ноября. В результате в начале 2000 года запасы муки на мукомольных предприятиях России оказались на 83% выше, чем в начале 1999 года. Высокий уровень запасов муки сопровождался поступлением больших объемов зерна на мукомольные предприятия. По данным МПС РФ, в сентябре 1999 г. в российские регионы по железной дороге поступило почти 1.1 млн. тонн пшеницы или в 3.4 раза больше чем в сентябре 1998 г. Из этого количества почти 0.5 млн. тонн пришлось на импортные поставки, 90% которых составили поставки пшеницы из США и ЕС по линии продовольственной помощи. В октябре-ноябре 1999 г. в российские регионы по железной дороге поступило еще 2.3 млн. тонн пшеницы или в 2.6 раза больше чем в октябре-ноябре 1998 г. В результате спрос на продовольственную пшеницу снизился, а цены – оставались стабильными.

Объем внутрироссийских перевозок пшеничной муки по железным дорогам в октябре 1999 г. составил 219 тыс. т (на 22.2% больше чем в сентябре). В ноябре перевозки пшеничной муки увеличились еще на 30 тыс. т (на 14% в сравнении с октябрем) - таблица 4.

Таблица 4. Железнодорожные перевозки пшеничной муки в России в 1998-1999 гг., тыс. т.

| | июль | август | сентябрь | октябрь | ноябрь |

| 1999г. | 130.7 | 125.8 | 179.2 | 219.0 | 249.9 |

| 1998г. | 174.7 | 154.9 | 160.0 | 229.3 | 250.1 |

Ситуация с избытком муки на рынке и существенным разбросом региональных цен создала предпосылки для активизации межрегиональной торговли мукой и в большинстве регионов России произошло снижение цен на муку (таблица 530). Так к 15 декабря в сравнении с 15 октября минимальные оптово-отпускные цены на пшеничную муку высшего сорта уменьшились в Центральном, Волго-Вятском, Поволжском, Северо-Кавказском и Западно-Сибирском экономических районах соответственно на 440, 100, 510, 500 и 1600 руб./т. Одновременно минимальные цены на муку возросли на 100 руб./т в Северном районе и на 810 руб./т в Центрально-Черноземном районе. Из таблицы 5 видно, что разброс минимальных цен на пшеничную муку высшего сорта по экономическим районам России превышает 2300 руб./т. Как известно, во многих регионах России существуют дотации на муку, производимую местными мелькомбинатами. Кроме того, многие мелькомбинаты выпускают пшеничную муку по ТУ. Цена на такую муку ниже чем на муку, изготовленную по ГОСТу. По оценкам экспертов аналитического центра фирмы "ОГО" себестоимость производства пшеничной муки для типичного предприятия в европейской России составила в октябре 1999 г. 3700-4700 руб./т. Отметим, что 75% железнодорожных перевозок муки приходится на расстояния до 3000 км (средний тариф менее 270 руб./т).

Таблица 5. Региональные оптовые цены на пшеничную муку высшего сорта, руб./т.

| Экономический район | 25.12.98 | 15.08.99 | 15.10.99 | 01.11.99 | 15.11.99 | 15.12.99 |

| Северный | 2300-3900 | 4000-4600 | 4400-6500 | 4400-6500 | 4500-6500 | 4500-6500 |

| Центральный | 2300-3500 | 5500-6800 | 5540-7200 | 5540-7200 | 5200-7200 | 5100-7400 |

| Волго-Вятский | 2200-2320 | 8000-8500 | 5100-8000 | 5200-8000 | 5200-8000 | 5000-8000 |

| Центрально-Черноземный | 1950-2900 | 5800-6000 | 5000-7000 | 4800-7000 | 5000-6500 | 5810-7400 |

| Поволжский | 2000-3000 | 4000-7300 | 4000-7000 | 3490-7000 | 3490-7000 | 3490-7500 |

| Северо-Кавказский | 2000-3000 | 3500-5500 | 4500-6900 | 4000-9000 | 4000-7500 | 4000-7000 |

| Уральский | 1910-2700 | 4000-8000 | 4000-8000 | 4000-8000 | 4000-8000 | 4000-6800 |

| Западно-Сибирский | 2000-3300 | 3800-6500 | 6400-8500 | 5000-7600 | 5000-7600 | 4800-7600 |

Высокий уровень цен на муку на российском рынке во втором полугодии 1999 г. привел к тому, что в июле объем импорта впервые за 1999 г. превысил объем экспорта и неуклонно возрастал в последующие месяцы (таблица 631).

Таблица 6. Импорт и экспорт муки в 1998-1999 гг., тыс. т

| | импорт | экспорт | ||

| | 1999г. | 1998г. | 1999г. | 1998г. |

| январь | 3.9 | 24.9 | 21.6 | 3.8 |

| февраль | 1.7 | 32.0 | 19.4 | 4.8 |

| март | 3 | 31.7 | 15.7 | 3.5 |

| апрель | 4.2 | 33.0 | 21.9 | 4.1 |

| май | 3.4 | 20.6 | 13.1 | 4.3 |

| июнь | 3.6 | 17.6 | 9.9 | 4.5 |

| июль | 6.9 | 19.1 | 1.2 | 4.7 |

| август | 13.8 | 11.0 | 5.5 | 3.0 |

| сентябрь | 19.5 | 9.6 | 11.2 | 4.0 |

| октябрь | 24.5 | 6.9 | 4.6 | 10.8 |

| ноябрь | 20.6 | 2.8 | 4.3 | 23.5 |

За июль-ноябрь импорт муки в Россию составил 85.3 тыс. тонн или на 72.5% больше чем за тот же период 1998 г. Максимальный месячный объем импорта был зарегистрирован в октябре - 24.5 тыс. тонн. Экспорт муки из России в июле-ноябре 1999 г. составил 26.8 тыс. тонн, или 58.3% от объема экспорта за тот же период 1998 г. Средняя цена импортной хлебопекарной пшеничной муки в октябре составила 217 $/т на границе России, а экспортной – 212 $/т.

По оценкам экспертов аналитического центра фирмы "ОГО" в январе-феврале 2000 г. определяющее влияние на рынок муки оказывал высокий уровень запасов муки. Запасы муки были настолько велики, что даже их уменьшение, связанное с новогодними праздниками, составило менее 8%. Отметим также существенный разброс цен по сортам в разных регионах и увеличение доли более дешевой ржаной муки в объеме производства. Конъюнктура рынка в марте обычно изменяется, т.к. к этому времени запасы муки на предприятиях уменьшаются. Кроме того, в этот же период времени бывает рост цен на мягкую пшеницу 3 класса на 10-20%, что приводит к общему росту цен на муку.

Цены на муку в регионах России в декабре 2000 г. практически не изменились. Уровень запасов муки на предприятиях устойчиво превышал показатели 1999 г., хотя в октябре эта разница существенно сократилась. Вновь высокие запасы муки сохранялтсь вплоть до марта-апреля 2001 г. В этот период цены на муку повышаются из-за роста себестоимости производства муки в связи с ростом цен на продовольственное зерно, увеличение тарифов на электроэнергию, природный газ и железнодорожные тарифы. С января 2001 г. тарифы на электроэнергию повышены на 20-30%, МПС также увеличило железнодорожные тарифы.

Таблица 7. Средние цены на муку в Центральном экономическом районе с НДС, руб./т32

| | 09.11.00 | 14.11.00 | 22.11.00 | 29.11.00 | 07.12.00 |

| Пшеничная мука высшего сорта | 5300-5400 | 5300-5400 | 5300-5400 | 5300-5400 | 5300-5500 |

| Пшеничная мука первого сорта | 4900-5000 | 4900-5000 | 4900-5000 | 4900-5000 | 4900-5000 |

В октябре 2000 г. объемы производства муки составили около 1.1 млн. т или на 9.2% больше чем в сентябре 1999 г. Вместе с тем объемы производства муки, хлеба и хлебобулочных изделий уменьшились по сравнению с октябрем 1999 г. соответственно на 9.2% и 4.1%, макаронных изделий - возросли на 3.2%. В январе-октябре 2000 г. производство муки, макаронных изделий, хлеба и хлебобулочных изделий уменьшилось соответственно на 5.7%, 4.0% и 0.2% по сравнению с январем-октябрем 1999 г.33

Таблица 8. Производство муки, хлеба, хлебобулочных и макаронных изделий

| | октябрь 2000 г., тыс. т | октябрь 2000 г. к сентябрю 2000 г., % | январь-октябрь2000г. к январю-октябрю 1999г., % |

| Мука | 1137 | 109.2 | 94.3 |

| Хлеб и хлебобулочные изделия | 769 | 99.7 | 99.8 |

| Макаронные изделия | 58.3 | 95.4 | 96.0 |

Объем отгрузок муки (за исключением давальческой переработки) по крупным и средним предприятиям за октябрь 2000 г. составил почти 500 тыс. т или на 4.4% больше чем в сентябре. За октябрь уровень запасов муки на этих предприятиях увеличился на 18.5%. В течение 2000 г. запасы муки были значительно выше уровня 1999 г. В конце октября величина запасов муки оказалась наиболее близкой к уровню 1999 года. Они на 4.5% превысили уровень запасов на конец октября 1999 г.

^

3.2.5. Данные о рынке муки и сопутствующих продуктов в Приморском крае.

О

ценщики проанализировали ретроспективные данные об объемах производства и оптовой продажи муки в Приморском крае, предоставленные как Приморским краевым комитетом Государственной статистики, так и заказчиком. Обращает на себя внимание тот факт, что в крае имеется только три крупных производителя муки и сопутствующих продуктов, причем практически половину краевого производства данной продукции обеспечивает оцениваемый мельничный комплекс Уссурийского комбината хлебопродуктов. Общий по краю объем производства муки за анализируемый период колебался в пределах от 77 965 т в 1999 году до 37 684 т. в 2000 году. Учитывая, что краевой оптовый рынок муки, продемонстрировав падение в 2 раза объемов продажи в 1999-2000 гг., обнаружил в 2001 г. тенденцию роста (по прогнозным данным), можно предположить, что и для объемов производства минимальная точка была пройдена в 2000 г. и в ближайшие годы следует ждать роста производства, тем более с учетом описанных выше видов на урожай.

ценщики проанализировали ретроспективные данные об объемах производства и оптовой продажи муки в Приморском крае, предоставленные как Приморским краевым комитетом Государственной статистики, так и заказчиком. Обращает на себя внимание тот факт, что в крае имеется только три крупных производителя муки и сопутствующих продуктов, причем практически половину краевого производства данной продукции обеспечивает оцениваемый мельничный комплекс Уссурийского комбината хлебопродуктов. Общий по краю объем производства муки за анализируемый период колебался в пределах от 77 965 т в 1999 году до 37 684 т. в 2000 году. Учитывая, что краевой оптовый рынок муки, продемонстрировав падение в 2 раза объемов продажи в 1999-2000 гг., обнаружил в 2001 г. тенденцию роста (по прогнозным данным), можно предположить, что и для объемов производства минимальная точка была пройдена в 2000 г. и в ближайшие годы следует ждать роста производства, тем более с учетом описанных выше видов на урожай. Следует отметить, что оптовый рынок муки и сопутствующих продуктов – это далеко не все каналы сбыта продукции для крупных производителей. Так, по данным заказчика в перечень основных клиентов КХП, которым отпускается продукция, входят организации, представленные в таблица 9. Как видим, порядка 65% приходится на долю первых четырех клиентов, причем среди них за последний год резко выросла доля Владхлеба – с 5,7% до 22,4%.

Таблица 9. Отпуск муки КХП по основным клиентам за 1999-2000 годы.

| Наименование | 1999 г. | 2000 г. | ||

| тонн | уд. вес | тонн | уд. вес | |

| ВСЕГО | 36945 | 100,0 | 19033 | 100,0 |

| Филиалы ОАО "Приморхлебопродукт", включая госрезерв | 10449 | 28,3 | 5069 | 26,6 |

| Гуманитарная помощь | 4836 | 13,1 | 1437 | 7,6 |

| Арсеньевский хлебозавод | 3724 | 10,1 | 1589 | 8,3 |

| ОАО "Владхлеб" | 2093 | 5,7 | 4265 | 22,4 |

| Большекаменский хлебозавод | 1076 | 2,9 | 298 | 1,6 |

| Главное управление исполнения наказаний | 997 | 2,7 | 130 | 0,7 |

| Уссурийское отделение ДЦРС | 820 | 2,2 | 0 | 0,0 |

| Русский хлеб – Весенний | 663 | 1,8 | 110 | 0,6 |

| Находкинский хлебозавод | 576 | 1,6 | 30 | 0,2 |

| Тихоокеанский пограничный округ | 480 | 1,3 | 0 | 0,0 |

| Михайловское райпо | 450 | 1,2 | 285 | 1,5 |

| ЧП Львов | 446 | 1,2 | 30 | 0,2 |

| МП "Хлеб" | 411 | 1,1 | 0 | 0,0 |

| Артемовский хлебозавод | 386 | 1,0 | 349 | 1,8 |

| Октябрьское райпо | 352 | 1,0 | 0 | 0,0 |

| Хорольский хлебозавод | 348 | 0,9 | 19 | 0,1 |

| Уссурхлебком | 347 | 0,9 | 0 | 0,0 |

| ЧП Черепкина | 337 | 0,9 | 212 | 1,1 |

| Славянский хлебозавод | 318 | 0,9 | 43 | 0,2 |

| Пекарь и К | 281 | 0,8 | 0 | 0,0 |

| Лесозаводский хлебозавод № 1 | 258 | 0,7 | 38 | 0,2 |

| Диамант | 256 | 0,7 | 0 | 0,0 |

| Надеждинский хлебозавод | 191 | 0,5 | 209 | 1,1 |

| Черниговский хлебозавод | 184 | 0,5 | 59 | 0,3 |

| ООО "Викэл" | 128 | 0,3 | 228 | 1,2 |

| Ярославский хлебозавод | 88 | 0,2 | 30 | 0,2 |

| Дальхлеб | 28 | 0,1 | 56 | 0,3 |

| Тихоокеанский хлебозавод | 6 | 0,0 | 59 | 0,3 |

| Шкотовский хлебозавод | 0 | 0,0 | 23 | 0,1 |

| Прочие | 6416 | 17,4 | 4465 | 23,5 |

Н

а графике представлены ретроспективные данные об оптовых и розничных ценах в Приморском крае на муку и сопутствующие продукты. Данные предоставлены Приморским краевым комитетом Государственной статистики и заказчиком.

Как видно из приведенных зависимостей оптовый рынок муки и крупы манной в целом следует общим инфляционным процессам (кривая инфляции также показана на рисунке). Если к концу 2001 года индекс инфляции по отношению к концу 1997 году вырос в 3,5 раза, то цены на муку выросли в 2,8-2,9 раза, а цены на крупу манную – в 2,6 раза и продолжают медленно расти.

Цены же на отруби проявляют отличную от инфляционной тенденцию: за указанный период они выросли в 9 раз, а затем начиная с середины 2000 г. зафиксировались примерно на одном уровне, проявляя лишь сезонные колебания.

Еще более поразительно поведение цен на муку и крупу манную на розничном рынке. К декабрю 1999 г. они выросли в 2,5 раза по сравнению с ценами в декабре 1997 г., но затем, в отличии от инфляции, они до настоящего времени только снижались. Падение цен на и крупу манную на розничном рынке, как видим, не является сдерживающим фактором для роста оптовых цен. Это видимо обусловлено тем, что розничные цены на рассматриваемые продукты в прошлые периоды были слишком завышены. Так, в декабре 1999 г. они превышали оптовые цены в 1,7-1,8 раза. К настоящему времени данное соотношение составляет 1,3 раза, что скорее всего близко к предельному и приведет в скором времени к росту цен и на розничном рынке.