Учебное пособие Томск 2006 Чайковский Д. В. Информационные технологии управления. Учебное пособие. Томск: Издание Томского института бизнеса, 2006. 128 с

| Вид материала | Учебное пособие |

СодержаниеУчет затрат на оплату труда и отчислений в социальные фонды Документ “Начисление ЗП” |

- Учебное пособие Издательство тпу томск 2006, 1217.64kb.

- Учебное пособие Издательство Томского политехнического университета Томск 2007, 1320kb.

- Учебное пособие подготовлено на кафедре философии Томского политехнического университета, 1526.78kb.

- Учебное пособие Томский политехнический университет 2009 удк 000000 ббк 00000, 1895.66kb.

- Базовый курс Учебное пособие Третье издание, исправленное и дополненное Томск 2007, 1615.15kb.

- Учебное пособие томск 2003 Томский государственный университет систем управления, 2466.49kb.

- Учебное пособие Издательство Томского политехнического университета Томск 2006, 2195.01kb.

- Учебное пособие Издательство тпу томск 2008, 1944.17kb.

- Учебное пособие Рекомендовано в качестве учебного пособия Редакционно-издательским, 2331.42kb.

- Учебное пособие Томск 2008 удк 678. 01(075. 8)(035), 4421.7kb.

Учет затрат на оплату труда и отчислений в социальные фонды

Учет расчетов с персоналом по оплате труда решает две основные задачи. С одной стороны, каждому работнику предприятия должна быть начислена величина оплаты по всем основаниям и определена на этой базе сумма задолженности предприятия своим работникам; с др. стороны, зарплата как элемент себестоимости должна быть отнесена на издержки производства.

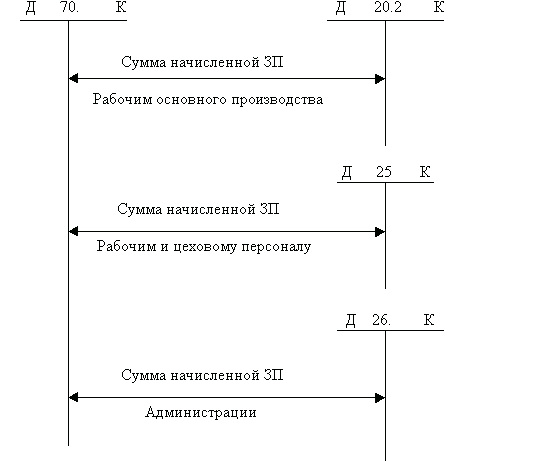

Сумма начисленной зарплаты отражается в дебете счетов 20, 25, 26 как элемент производственных затрат и в кредите счета 70 как кредиторская задолженность предприятия перед своими работниками.

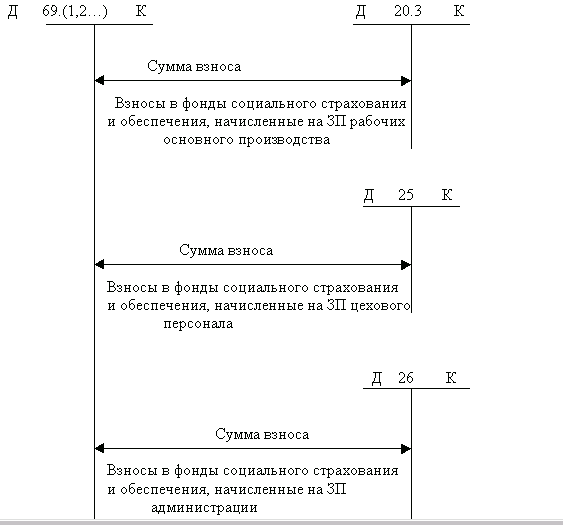

Наряду с зарплатой на производственные затраты относят обязательные взносы в фонды социально страхования и обеспечения.

Суммы взносов рассчитываются как определенный процент от суммы зарплаты работникам предприятия и отражаются на тех же счетах производственных затрат, на которых учитываются соответствующие им суммы зарплаты.

Каждый взнос начисляется отдельной суммой и отражается отдельной проводкой. На сумму взноса дебетуется один из счетов производственных затрат, а кредитуется один из субсчетов счета 69 “Расчеты по социальному страхованию и обеспечению”. Так в настоящее время предприятия делают обязательные отчисления в следующие фонды

ЕСН:

фонд социального страхования – 4 %;

пенсионный фонд ФБ – 14 %;

пенсионный фонд (страховая часть) – (14%,12%,11% - в зависимости от возраста и пола)

пенсионный фонд (накопительная часть) – (0%,2%,3% - в зависимости от возраста и пола)

фонд обязательного медицинского страхования: территориальный – 3,4 %,

федеральный – 0,2 % ;

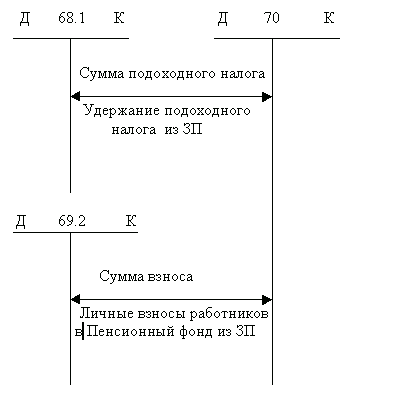

Схема операций по удержаниям из зарплаты показана ниже.

В этих операциях на суммы налоговых отчислений дебетуется счет 70 и кредитуются счета расчетов по взносам в пенсионный фонд (69.2) и по подоходному налогу (68.1). Экономический смысл этой операции состоит в том, что часть начисленной работникам зарплаты (которая отражается по кредиту счета 70) предприятие уменьшает (дебетует) на сумму налога (взноса) и отражает как собственную кредиторскую задолженность перед соответствующими налоговыми органами (фондами). Работники получают свою зарплату уже за вычетом этих сумм.

Помимо счетов производственных затрат в операциях по учету затрат на зарплату используются счета 70 “Расчеты с персоналом по оплате труда”, ряд субсчетов счета 68 “Налоги и сборы” а также субсчета счета 69 “Расчеты по социальному страхованию и обеспечению”, 99 “Прибыли и убытки”.

На счете 68 для расчетов по подоходному налогу предусмотрен субсчет “Расчеты по подоходному налогу”. Данный счет и субсчет ведется в разрезе субконто вида “Виды платежей в бюджет”.

При вводе операций и проводок по подоходному налогу обязательно понадобится конкретизировать вид налогового платежа. При начислении зарплаты, очевидно, потребуется выбирать первое значение из списка – “Налог: начислено/ уплачено”.

На счете 69 наблюдается аналогичная ситуация, На его субсчетах ведется аналитический учет в разрезе др. вида субконто “Виды платежей в фонды”, которому соответствует перечислении “Платежи в фонды”. При вводе проводок по отчислению в фонды в качестве значения субконто счета 69 обязательно потребуется выбрать вид платежа – “Взносы: начислено / уплачено”.

На счете 69.2 «Пенсионное обеспечение» дополнительно установлены субсчета:

69.2.1 Федеральный бюджет

69.2.2 Страховой ПФ

69.2.3 Накопительный ПФ

Данные субсчета необходимы для учета отчислений в Пенсионный фонд.

На счете 69.3 “Расчеты с фондом обязательного медицинского страхования” дополнительно установлен аналитический учет по второму субконто – “Фонды ОМС”. Его значения состоят из двух элементов:

- территориальный;

- федеральный.

Эта настройка позволяет на одном счете и субсчете учитывать расчеты с территориальным и федеральным отделениями фонда.

На счете 70 предусмотрен аналитический учет по сотрудникам предприятия. Данному виду субконто соответствует справочник “Сотрудники”.

На счете 99 “Прибыли и убытки” аналитический учет ведется в разрезе субконто “Прибыли и убытки”, значения которого также жестко определены в виде перечисления. Для задач, рассматриваемых в данном разделе, при вводе операций по отражению местных налогов и сборов, исчисляемых от фонда оплаты труда, понадобится использовать одно из значений этого списка - "Налоги и сборы”.

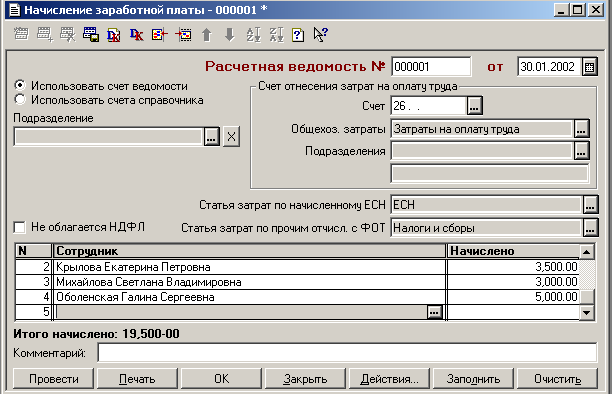

Документ “Начисление ЗП”

В типовой конфигурации программы предусмотрен документ “Начисление ЗП”. Он предназначен для ежемесячного начисления заработной платы каждому сотруднику предприятия.

Обращение к документу производится через меню “Документы – Начисление ЗП”.

Начисление заработной платы выполняется за месяц, который соответствует дате документа.

Реквизит “Подразделение” определяет список сотрудников, которым будет начислена заработная плата. Если этот реквизит не задан (чтобы очистить это поле, надо нажать на кнопку справа от него), то документ составляется по всем работникам предприятия.

Табличная часть документа содержит следующие графы:

- порядковый номер;

- сотрудник (выбирается из справочника сотрудники);

- сумма: начислено, которая может быть введена вручную.

Форма документа имеет дополнительный элемент управления – кнопку ”Заполнить”. По нажатию этой кнопки табличная часть документа автоматически заполняется данными о сотрудниках данного подразделения (или всего подразделения) на основании данных справочника “Сотрудники”. В графе “Начислено” проставляется сумма месячного оклада, определенная в справочнике.

Данный документ рассчитывает для каждого сотрудника величину заработной платы (от оклада), сумму подоходного налога. Соответственно для каждого сотрудника формируется по две проводки:

| Сумма | Дебет | Кредит |

| Сумма начисленной заработной платы | 20 (25,26) | 70 |

| Сумма подоходного налога | 70 | 68.1 |

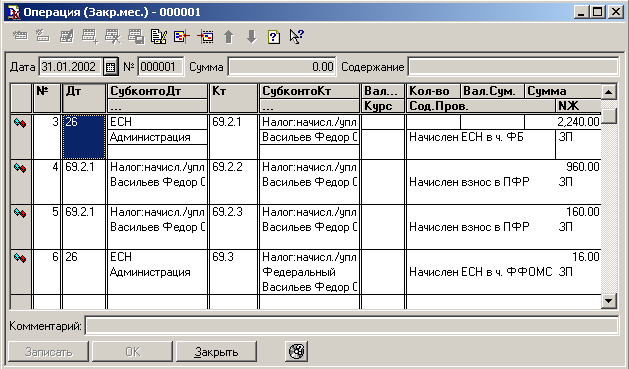

Для формирования проводок по отчислениям в социальные фонды, необходимо в конце месяца провести документ «Закрытие месяца» , пометив галочкой «Начисление налогов с фонда оплаты труда». В результате документ сформирует следующие проводки: