Учебное пособие Томск 2006 Чайковский Д. В. Информационные технологии управления. Учебное пособие. Томск: Издание Томского института бизнеса, 2006. 128 с

| Вид материала | Учебное пособие |

- Учебное пособие Издательство тпу томск 2006, 1217.64kb.

- Учебное пособие Издательство Томского политехнического университета Томск 2007, 1320kb.

- Учебное пособие подготовлено на кафедре философии Томского политехнического университета, 1526.78kb.

- Учебное пособие Томский политехнический университет 2009 удк 000000 ббк 00000, 1895.66kb.

- Базовый курс Учебное пособие Третье издание, исправленное и дополненное Томск 2007, 1615.15kb.

- Учебное пособие томск 2003 Томский государственный университет систем управления, 2466.49kb.

- Учебное пособие Издательство Томского политехнического университета Томск 2006, 2195.01kb.

- Учебное пособие Издательство тпу томск 2008, 1944.17kb.

- Учебное пособие Рекомендовано в качестве учебного пособия Редакционно-издательским, 2331.42kb.

- Учебное пособие Томск 2008 удк 678. 01(075. 8)(035), 4421.7kb.

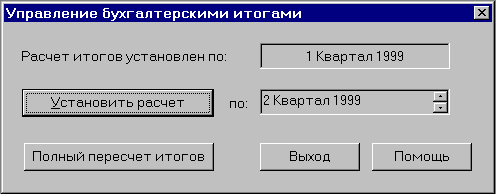

Управление бухгалтерскими итогами

Режим «Управление бухгалтерскими итогами» предназначен для управления системой бухгалтерских итогов 1С:Предприятия.

Для вызова данного режима следует выбрать пункт «Управление бухгалтерскими итогами» из меню «Операции» главного меню программы.

Граница периода поддержки бухгалтерских итогов

Бухгалтерские итоги могут формироваться в 1С:Предприятии за самые различные периоды. Система бухгалтерских итогов 1С:Предприятия автоматически поддерживает их в актуальном состоянии при любых изменениях в проводках бухгалтерских операций. В режиме «Управление бухгалтерскими итогами» устанавливается период, до которого (включительно) будут поддерживаться итоги.

Просмотр бухгалтерских итогов в 1С:Предприятии выполняется при помощи отчетов. Период, за который формируется отчет, определяется в параметрах системы или в окне настройки отчета. Однако, при построении различных отчетов и в других случаях допускается получение итогов только до установленного в этом режиме периода (включительно). Период задается кварталом и годом. Таким образом, период построения отчета или любого другого обращения к итогам должен оканчиваться датой меньшей или равной последней дате квартала, установленного в режиме «Управление бухгалтерскими итогами».

Рекомендуется устанавливать период (квартал), соответствующий последнему кварталу, в котором ведется реальная работа с итогами (формируются отчеты, выполняются автоматические расчеты). Если, например, заносятся операции «вперед» (за следующий квартал или год) с целью заранее ввести информацию в будущий период, то этот период может лежать и после периода поддержки итогов. В дальнейшем, при работе в этом периоде, он будет включен в систему поддержки итогов и по нему будет выполнен расчет.

В верхней части диалога выводится текущая установка расчета итогов «Расчет итогов установлен по:». Она показывает, до какого квартала (включительно) поддерживаются в настоящий момент бухгалтерские итоги.

Ниже выводится период, который будет установлен в качестве границы поддержки итогов при нажатии кнопки «Установить расчет». При вызове диалога «Управление бухгалтерскими итогами» он устанавливается на следующий период (первый, по которому не выполнен расчет), так как обычно при окончании квартала «открывают» следующий квартал.

Для установки желаемого квартала в качестве границы поддержки бухгалтерских итогов следует стрелками, расположенными рядом с выведенным кварталом, выбрать желаемый квартал, а затем нажать кнопку «Установить расчет».

Полный пересчет итогов

Для выполнения полного пересчета бухгалтерских итогов следует выбрать кнопку «Полный пересчет итогов». При этом выполняется пересчет всех бухгалтерских итогов с наиболее ранних операций (по дате), и до установленного в данном режиме квартала — границы поддержки итогов.

Полный пересчет итогов может потребоваться в двух случаях.

Во-первых, при изменениях настроек валютного, аналитического или количественного учета по бухгалтерским счетам система предлагает выполнить пересчет итогов немедленно. Однако, если требуется выполнить изменения сразу у нескольких счетов, то от немедленного пересчета целесообразно отказаться. В этом случае система не может поддерживать в корректном состоянии бухгалтерские итоги до тех пор, пока не будет выполнен полный пересчет итогов в режиме «Управление бухгалтерскими итогами». Система будет сигнализировать об этом при обращении к итогам и при запуске программы.

Во-вторых, полный пересчет итогов может быть выполнен в случае, если происходили сбои компьютера при работе с программой и текущее состояние итогов могло нарушиться. В этом случае полный пересчет итогов позволяет восстановить целостность всех итогов.

При полном пересчете выполняется также проверка существующих проводок и в них производятся исправления в случае обнаружения несоответствия значений проводок настройкам валютного, аналитического и количественного учета по счетам, а также признаков забалансового учета.

Примеры ведения бухгалтерского учета в программе «1С:Бухгалтерия»

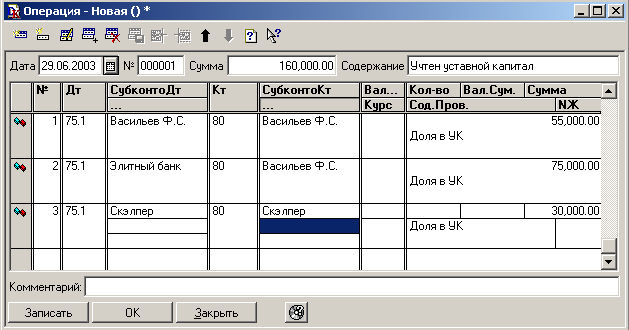

Учет уставного капитала

Ввод операций по учету уставного капитала

Операции по учету уставного капитала должна содержать ряд проводок, каждая из которых кредитует счет 80 “уставный капитал” и дебетует счет 75.1 “расчеты с учредителями по вкладам в уставный капитал”.

С точки зрения синтетического учета достаточно одной проводки, чтобы изменить состояния двух счетов на сумму уставного капитала. Что же касается аналитического учета, то важно не просто отразить данную сумму, но и показать долю каждого учредителя в уставном капитале, а также образовавшуюся в связи с этим задолженность каждого учредителя. Для этой цели на счетах 75 и 80 предусмотрено ведение аналитического учета.

Первую проводку целесообразно вводить вручную, последующие – копированием.

Анализ информации и по учету уставного капитала

Наличие аналитического учета на счетах расчетов с учредителями и уставного капитала позволяет проводить глубокий анализ информации, осуществлять контроль наличия и движения хозяйственных средств в разрезе учредителей. Для этой цели в состав стандартных отчетов включены разнообразные ведомости аналитического учета. Оборотно – сальдовая ведомость по счету, анализ счета по субконто, анализ субконто, карточка субконто.