Ббк 65. 011. 3я73 о-28 Всероссийский заочный финансово-экономический институт

| Вид материала | Учебник |

- Ббк 63. 3(0)я 73 в 84 Всероссийский заочный финансово-экономический институт, 6017.54kb.

- Ббк 63. 3(0)я 73 в 84 Всероссийский заочный финансово-экономический институт, 5965.39kb.

- Организационно-экономический механизм влияния маркетинга на эффективность промышленного, 318.42kb.

- С. И. Сметанин Экономическая история Учебник, 6087.62kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 421.63kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 425.08kb.

- Всероссийский Заочный Финансово-Экономический Институт курсовая, 440.94kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 219.6kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 189.78kb.

- Компьютерные информационные системы бухгалтерского учета, 118.17kb.

§6. Международные операции коммерческих банков

Международные операции коммерческих банков включают: разнообразные услуги, на которые существует спрос со стороны клиентов, участвующих в международной торговле, инвестиционной деятельности на международном рынке ссудных капиталов, туризме; покупку и продажу иностранных ценных бумаг, иностранной валюты; прием чеков, векселей, банковских акцептов для инкассирования.

Наибольшая часть доходов банков от международных операций поступает от предоставления кредита. Банковское кредитование международной торговли выступает в форме ссуд под залог товаров и товарных документов, вексельных и акцептных кредитов, банковских ссуд. Новыми специфическими формами кредитования внешней торговли являются лизинг, факторинг, форфетирование. Средне- и долгосрочные международные банковские кредиты предоставляются также в форме еврокредитов.

Международные операции банков связаны с обменом одной валюты на другую. Такие операции называются валютными. Необходимость их проведения обусловлена отсутствием единого платежного средства, которое можно было бы использовать в качестве международного средства обращения при расчетах по международным кредитам, внешней торговле и услугам.

Совокупность различных валютных операций образует валютный рынок, являющийся частью мирового рынка ссудных капиталов. На валютном рынке концентрируются предложение и спрос на иностранную валюту. Предложение исходит прежде всего от экспортеров, получивших валютную выручку за проданные товары и услуги, спрос — от импортеров, которым иностранная валюта нужна для оплаты купленных товаров и услуг. Основой валютных операций, таким образом, служит международное движение товаров и услуг, капиталов и кредитов.

Операции на валютном рынке осуществляют банки, отдельные компании и частные лица. Различают биржевой и внебиржевой валютные рынки. В промышленно развитых странах подавляющая часть всех валютных операций осуществляется через коммерческие банки на внебиржевом рынке. Операции на валютных биржах носят подчиненный характер по отношению к внебиржевому межбанковскому рынку.

В странах с неразвитым валютным рынком преобладает биржевой сектор. В России до 1994 г. основная часть валютных операций осуществлялась на биржевом валютном рынке, прежде всего на главной валютной бирже — Московской межбанковской валютной бирже (ММВБ). Начиная с 1994 г. в России преобладают внебиржевые межбанковские валютные операции.

В странах, где валютных ограничений нет или они незначительны (США, ФРГ, Япония, Гонконг, ОАЕ и др.), любой банк может совершать валютные сделки. В странах, где национальная валюта неконвертируема (или частично конвертируема), на валютном рынке оперируют только банки, которым государством предоставлено право на проведение валютных операций.

Активность банков на валютном рынке зависит от величины банка, его репутации, степени развития зарубежной сети отделений и филиалов, оснащенности ЭВМ, телефонной и телеграфной связью. Основная доля валютных операций приходится на крупнейшие коммерческие банки. Они не только покупают и продают валюту, осуществляют международные расчеты, но и хранят запасы иностранной валюты, определяют курсы валют. Другие банки обращаются к ним за котировкой и покупают у них валюту для своих клиентов.

В большинстве стран (Японии, ФРГ, Франции, Италии, Австралии, Нидерландах, России) существуют специальные валютные биржи. С 70-х гг. распространилась торговля валютой на фондовых и товарных биржах.

Операции с валютой осуществляются банками как за свой счет, так и за счет своих клиентов (на комиссионных началах) с использованием электронной техники, телекса, телефона. Инструментами валютных сделок являются в основном безналичные платежные средства, выраженные в иностранной валюте: переводы, чеки, векселя. Объем сделок с наличной иностранной валютой (банкнотами, монетами) невелик.

Перевод — это приказ банка, адресованный банку-корреспонденту в другой стране, о выплате по просьбе и за счет своего клиента против телеграфного или почтового перевода определенной суммы денег иностранному получателю (бенефициару). Наиболее быстрым и надежным средством получения валюты является телеграфный перевод. Применение банками-корреспондентами специального кода (ключа) дает возможность предотвратить хищение валютных средств, а также гарантирует банки от ошибок при переводе средств своим клиентам. При переводе банк осуществляет одновременно две операции: продает клиенту иностранную валюту за национальную; переводит иностранную валюту за границу.

Банковский чек — это письменный приказ банка зарубежному банку-корреспонденту о выплате определенной денежной суммы держателю чека с корреспондентского счета банка-чекодателя в банке-корреспонденте.

Банковский вексель — это переводный вексель (тратта), выставленный банком данной страны на иностранный банк-корреспондент.

Под международными расчетами понимается система регулирования платежей по международным требованиям и обязательствам. Международные расчеты осуществляются через банки на основе корреспондентских отношений и корреспондентских счетов. Это позволяет осуществлять основную часть международных платежей без использования наличной валюты.

Формы международных расчетов аналогичны внутренним, но имеют свои особенности. Во-первых, они, как правило, носят документарный характер, т.е. осуществляются против финансовых (чеки, векселя) и коммерческих (коносаменты, накладные) документов. Во-вторых, международные расчеты унифицированы. При их проведении банки большинства стран, включая страны СНГ, руководствуются Вексельной и Чековой конвенциями, принятыми в Женеве в 1930 и 1931 гг., а также изданными Парижской международной торговой палатой «Унифицированными правилами и обычаями для документарных аккредитивов» и «Унифицированными правилами по инкассо». Ссылка на эти документы должна делаться во внешнеторговых контрактах и поручениях банку на открытие аккредитивов и инкассовых поручениях.

Классическими и самыми распространенными формами документарных расчетов являются документарный аккредитив и документарное инкассо.

Аккредитив представляет собой обязательство банка (банка-эмитента) по указанию покупателя (импортера) произвести платеж продавцу (экспортеру) или акцептовать выставленную последним тратту на сумму стоимости поставленного товара и оказанных услуг против предъявленных продавцом документов. В аккредитивной форме расчетов могут участвовать несколько банков: банк-эмитент, который открывает аккредитив; авизующий банк, извещающий продавца об открытии аккредитива; банк, подтверждающий аккредитив; исполняющий банк, который оплачивает аккредитив, акцептует либо учитывает тратту. При этом в качестве авизующего, подтверждающего и исполняющего банка может выступать один и тот же банк.

Операция с аккредитивом проходит четыре основных этапа.

Первый этап. Импортер после получения извещения экспортера о готовности товара к отгрузке дает поручение своему банку (банку-эмитенту) открыть в согласованном с экспортером банке аккредитив на определенную сумму и на оговоренный срок в пользу экспортера. В поручении на открытие аккредитива он сообщает банку перечень документов, против которых могут быть выплачены суммы аккредитива.

Второй этап. Банк-эмитент открывает в банке экспортера или другом согласованном банке аккредитив, после чего авизующий банк извещает экспортера об открытии аккредитива и в случае необходимости подтверждает его.

Третий этап. Экспортер, отгрузив товар, предъявляет банку, в котором открыт аккредитив, документы, перечень которых содержится в контракте и поручении об открытии аккредитива, и получает против этих документов причитающуюся сумму платежа (обычно она перечисляется на его счет).

Четвертый этап. Банк экспортера пересылает товарные документы банку эмитенту, а тот вручает их импортеру, который возмещает ему сумму аккредитива.

В зависимости от характера ответственности банков аккредитивы могут быть отзывные и безотзывные, подтвержденные и неподтвержденные. Отзывный аккредитив может быть аннулирован или заменен досрочно как по указанию импортера, так и банком-эмитентом. Такой аккредитив не обеспечивает интересы экспортера и на практике встречается редко. Безотзывный аккредитив не может быть изменен или аннулирован досрочно без согласия экспортера. Он представляет собой твердое обязательство банка-эмитента совершить платеж продавцу или акцептовать выставленную последним тратту. Если какой-либо банк по, просьбе банка-эмитента подтверждает безотзывный аккредитив последнего, то такое подтверждение служит твердым обязательством подтверждающего банка в дополнение к обязательству банка-эмитента по платежу или акцепту тратты. Для экспортера предпочтительным, естественно, является безотзывный, подтвержденный аккредитив. Если банк-эмитент при открытии аккредитива переводит банку, исполняющему аккредитив, валютное покрытие, то аккредитив называется покрытым, а без перевода — непокрытым.

Операция документарное инкассо заключается в том, что экспортер дает своему банку инкассовое поручение, т.е. поручение получить от импортера определенную сумму валюты против передачи последнему обусловленных во внешнеторговом контракте документов. Иначе говоря, экспортер через свой банк отправляет документы в банк импортера для инкассации (их выкупа).

Инкассовая операция проходит четыре основных этапа.

Первый этап. Экспортер передает своему банку инкассовое поручение и приложенные к нему документы.

Второй этап. Банк экспортера, принявший инкассовое поручение, направляет его вместе с документами банку-корреспонденту в стране импортера.

Третий этап. Банк-корреспондент в стране импортера предъявляет документы импортеру и выдает их ему против указанной в инкассовом поручении суммы платежа или против акцептов тратты.

Четвертый этап. Полученная от импортера сумма платежа переводится банком импортера на счет банка экспортера, который, в свою очередь, зачисляет ее на счет экспортера.

Проведение валютных операций невозможно без обмена валютами и определения пропорций такого обмена. Эти пропорции устанавливаются через валютные котировки. Под валютной котировкой понимается установление валютного курса, определение соотношения двух валют, предложенных для обмена.

Различают котировку валют официальную, межбанковскую, биржевую. Официальную валютную котировку осуществляет государство (обычно центральный банк). Официальный валютный курс используется для целей учета и таможенных платежей, при составлении платежного баланса.

Способы определения официального валютного курса различаются по странам в зависимости от характера валютной системы и режима валютного курса. В странах, где действует режим «жесткой» фиксации, официальная котировка определяется чисто административным путем. Правительство или центральный банк просто устанавливают (независимо от спроса и предложения на валюту) курс национальной валюты по отношению к валюте какой-либо одной страны, к которой «привязана» валюта данной страны, или сразу по отношению к нескольким валютам (на базе валютной корзины), или к СДР, ЭКЮ. При этом центральный банк может устанавливать различные валютные курсы по отдельным операциям (множественность валютных курсов). Такой способ применялся в Российской Федерации до июля 1992 г.

При режиме «мягкой» фиксации, когда допускаются колебания валютных курсов в установленных центральным банком пределах (так называемом валютном коридоре), официальный валютный курс устанавливается в рамках «валютного коридора» либо на уровне биржевого (так было, например, в России с июля 1995 г. по май 1996 г.), либо путем ежедневных котировок — так называемой скользящей фиксации. С 17 мая 1996 г. Банк России отказался от привязки официального курса к курсу ММВБ и перешел к режиму «скользящей фиксации» в рамках «валютного коридора». Ежедневные котировки Банка России основываются на соотношении спроса и предложения на иностранную валюту на межбанковском и биржевом валютных рынках, показателях инфляции, положении на международных валютных рынках, изменении величины государственных золотовалютных резервов, динамике показателей платежного баланса страны. Банк России каждый рабочий банковский день объявляет курсы покупки и продажи долларов США по своим операциям на межбанковском валютном рынке, причем их разница не может превышать 1,5%. Официальный курс устанавливается как средний между этими двумя курсами. С 1998 г. вводятся пределы колебаний валютного коридора ±15%.

В некоторых странах с неразвитым валютным рынком, где основной оборот валютных операций проходит через валютную биржу, официальный курс устанавливается на уровне биржевого. Это, в частности, было характерно для России с июля 1992 по май 1996 г.

В странах со свободным валютным рынком, где действует режим «плавающих» курсов (складывающихся на рынке в зависимости от спроса и предложения на иностранную валюту), центральные банки устанавливают официальный курс на уровне межбанковского. В некоторых промышленно развитых странах сохраняется традиция установления официального курса на уровне биржевого. Так, в ФРГ официальный курс марки приравнивается к курсу доллара США на валютной бирже во Франкфурте-на-Майне в 11-00. Однако эта дань традиции, по сути, ничего не меняет, так как этот курс практически не отличается от межбанковского.

Поскольку основной объем валютных операций в промышленно развитых странах осуществляется на внебиржевом межбанковском валютном рынке, основным курсом валютного рынка этих стран является межбанковский курс. Межбанковскую котировку устанавливают крупные коммерческие банки — основные операторы валютного рынка, поддерживающие друг с другом постоянные отношения. Их называют маркет-мейкеры (делатели рынка). Остальные банки (маркет-юзеры — пользователи рынка) обращаются за котировкой к маркет-мейкерам. Межбанковские валютные котировки устанавливаются маркет-мейкерами путем последовательного сопоставления спроса и предложения по каждой валюте. На межбанковские курсы ориентируются все остальные участники валютного рынка, он служит основой установления курсов для банковских клиентов. Биржевой курс носит в основном справочный характер.

В странах с жесткими валютными ограничениями и «жесткой» фиксацией курса все операции проводятся по официальным курсам. В ряде стран с неразвитым валютным рынком, где основной объем валютных операций приходится на валютные биржи, основным курсом внутреннего валютного рынка служит биржевая котировка, которая складывается на бирже на основе последовательного сопоставления заявок на покупку-продажу валюты (биржевой фиксинг). Биржевой курс служит основой установления курсов как по межбанковским сделкам, так и для банковских клиентов. В России, несмотря на преобладание внебиржевых операций, сохраняется особая роль биржевого курса. Межбанковские курсы по-прежнему ориентированы на фиксинг на ММВБ.

На валютном рынке действуют два метода валютной котировки: прямая и косвенная (обратная). В большинстве стран (в том числе в России) применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальной валюте. При косвенной котировке курс единицы национальной валюты выражается в определенном количестве иностранной валюты. Косвенная котировка применяется в Великобритании и с 1987 г. частично в США.

В операциях на межбанковских валютных рынках преобладает котировка по отношению к доллару США, что объясняется его ролью международного платежного и резервного средства. Для торгово-промышленной клиентуры котировка валют банками обычно базируется на кросс-курсе. Кросс-курс означает определенное соотношение двух валют, которое вытекает из их курсов по отношению к третьей валюте (обычно к доллару США). Например, если швейцарский банк хочет определить курс швейцарского франка к марке ФРГ, то он будет исходить из курса марки и франка к доллару. Пусть

1,6790 марки ФРГ = 1 долл. США;

1,4940 швейц. фр. = 1 долл. США, тогда

1 марка ФРГ = 1,4940 : 1,6790 = 0,8898 швейц. фр.

Банки котируют курсы продавца и покупателя. Курс продавца — это курс, по которому банк готов продать котируемую валюту, а по курсу покупателя банк готов ее купить. При прямой котировке курсы продавцов всегда выше, чем курсы покупателей. Разница между ними (маржа) составляет прибыль банка. Размер маржи зависит от разных факторов. Обычно в периоды неустойчивой конъюнктуры, когда увеличивается риск потерь от изменения валютного курса, маржа повышается.

В официальных бюллетенях могут публиковаться либо оба курса, либо один из них, либо средние курсы. Средний курс — это среднеарифметическая курсов продавца и покупателя; средний курс продавца — среднеарифметическая среднего курса и курса продавца; средний курс покупателя — средняя арифметическая среднего курса и курса покупателя.

Как отмечалось, в международном платежном обороте иностранная валюта выступает не в виде наличных денег, а в форме безналичных платежных средств. Естественно, что курсы различных видов платежных средств различны, поскольку различны их надежность и степень валютного риска при их использовании. Самым высоким (при прямой котировке) является обычно курс телеграфного перевода, так как при телеграфном переводе иностранная валюта выплачивается банком немедленно или на следующий день после получения перевода от иностранного банка. Это позволяет практически избежать валютного риска. Как правило, именно курсы телеграфного перевода публикуются в официальных бюллетенях и котировочных таблицах. Курсы других платежных средств определяются на основе курса телеграфного перевода.

На валютном рынке практикуются различные виды конверсионных операций, т.е. сделок по покупке-продаже иностранной валюты. Основная масса операций — сделки с немедленной поставкой (наличные, кассовые сделки). Особенностью этих сделок является то, что дата заключения сделки практически совпадает с датой ее исполнения. Валюта поставляется продавцом покупателю не позднее чем на второй за днем заключения сделки рабочий банковский день. Дата поставки средств на счет контрагента, оговоренная сторонами сделки, называется датой валютирования.

Сделки с немедленной поставкой бывают трех видов. Сделка типа «сегодня» («тудэй» или сокращено «тод»), при которой дата валютирования совпадает с днем заключения сделки. Сделка типа «завтра» («туморроу», или сокращено «том»), при которой дата валютирования наступает на следующий за днем заключения сделки рабочий банковский день. При сделке типа «спот» средства поставляются на счет на второй за днем заключения сделки рабочий банковский день.

Другой вид конверсионных операций — срочные сделки, дата валютирования по которым отстоит от даты заключения сделки более, чем на два рабочих банковских дня.

Такие сделки имеют две особенности. Во-первых, существует интервал во времени между моментом заключения и моментом исполнения сделки. Обычно сроки варьируются от одной недели до 6—12 месяцев. Во-вторых, курс валют, т.е. цена совершения сделки, фиксируется в момент ее заключения. Иначе говоря, курс исполнения сделки не зависит от изменения курсов на валютном рынке. При наступлении обусловленного срока валюта покупается или продается по курсу, зафиксированному в момент заключения сделки. Срочные сделки совершаются с целью страхования от валютного риска (хеджирования) или с целью валютной спекуляции. Экспортер может застраховать себя от понижения курса иностранной валюты, продав будущую валютную выручку на срок по срочному курсу. Импортер может застраховаться от повышения курса иностранной валюты, купив валюту на срок. Если ожидается падение курса валюты, то валютные спекулянты, играющие на понижение курса («медведи»), продают валюту на срок по действующему в момент заключения сделки срочному курсу. Если к моменту исполнения сделки курс валюты на рынке понизится, то спекулянт купит валюту на рынке по пониженному курсу и продаст ее по срочному курсу, получив прибыль в виде курсовой разницы. Спекулянты, играющие на повышение («быки»), ожидая повышения курса валюты, покупают ее по существующему в данный момент срочному курсу на срок с тем, чтобы при наступлении срока сделки получить валюту от продавца по курсу, зафиксированному в момент сделки, и продать по более высокому курсу на рынке, получив курсовую прибыль. Банковские срочные сделки называются форвардными.

Курс по форвардной сделке отличается от курса по сделке спот. Он устанавливается методом премии или скидки. Премия означает, что форвардный курс выше, чем «спот» на сумму премии; скидка означает, что курс по срочной сделке ниже. Форвардная маржа, т.е. разница между курсами спот и форвард, зависит от разницы в процентных ставках по депозитам на мировом рынке капиталов. Курсы валют стран, где более низкий процент по депозитам, котируются с премией, а стран с более высокой процентной ставкой — со скидкой.

Разновидностью валютных сделок, сочетающей кассовую и форвардную операции, является сделка своп. Такая сделка сочетает куплю-продажу двух валют на условиях немедленной поставки (т.е. на условиях спот) с одновременным заключением контрсделки на срок с теми же валютами. Например, кассовая продажа долларов на марки на условиях спот и одновременная покупка доллара за марки на срок (репортная сделка) или сочетание тех же сделок, но в обратном порядке: покупка долларов за марки на условиях спот и одновременная продажа долларов на срок (депортная операция).

Разновидность форвардной сделки — опционная сделка. Особенность опционной сделки, т.е. сделки, объектом которой является опцион, состоит в том, что покупатель опциона приобретает не саму валюту, а право на ее покупку или продажу. В этой сделке продавец опциона (т.е. лицо, выписывающее опцион) принимает на себя обязательство продать или купить определенное количество валюты, если покупатель опциона пожелает ее купить или продать. В отличие от продавца опциона, который берет на себя определенное обязательство, покупатель (держатель) опциона получает право купить или продать валюту. Он этим правом может воспользоваться, если ему выгодно, либо отказаться. За это он выплачивает продавцу опциона премию. Если покупателю невыгодно реализовать свое право по опциону, то он потеряет только премию.

Сделки спот, форвардные и опционные осуществляются как на межбанковском рынке, так и на биржах. Специфически биржевыми являются фьючерсные сделки. Это сделки по покупке-продаже фьючерсных контрактов. Фьючерсными называются стандартные биржевые контракты, регламентирующие все условия сделки. Фьючерсная сделка может завершиться либо поставкой валюты, либо совершением контрсделки. Как правило, фьючерсная сделка завершается не путем поставки валюты, а посредством совершения контрсделки (обратной, или офсетной сделки), т.е. выкупа ранее проданных или продажи ранее купленных фьючерсных контрактов. Результатом совершения контрсделки является уплата проигравшей стороной и получение выигравшей разницы между курсами валюты в день заключения и в день исполнения (ликвидации) сделки. Эту разницу выплачивает выигравшей стороне и получает от проигравшей стороны расчетная (клиринговая) палата биржи. Все фьючерсные сделки немедленно после заключения регистрируются в расчетном центре, и после регистрации продавец и покупатель вообще не выступают как стороны, подписавшие контракт; для каждого из них противоположной стороной является расчетный центр биржи.

Целями фьючерсных, как и других срочных сделок, являются хеджирование и спекуляция. Банки, беря на себя валютные риски своих клиентов, проводя форвардные операции, могут перестраховаться с помощью обратного фьючерсного контракта. При ликвидации фьючерсной сделки они получат ту разницу в курсе, которую они потеряли в сделке с реальным товаром.

С целью получения прибыли за счет разницы валютных курсов банки могут проводить валютный арбитраж — покупку (продажу) валюты с последующим совершением контрсделки для получения курсовой прибыли. Различают арбитраж пространственный и временной. Пространственный арбитраж используется для получения прибыли за счет разницы курсов на разных валютных рынках. Арбитражист покупает (продает) валюту, например в Нью-Йорке, и практически одновременно через своего корреспондента продает (покупает) эту валюту, т.е. совершает контрсделку в Лондоне. Пространственный арбитраж не связан с валютным риском, так как покупка и продажа валюты производятся одновременно.

При временнóм арбитраже курсовая прибыль получается за счет изменения курса в течение определенного времени, поэтому временной арбитрах связан с валютным риском. Валютный арбитраж может осуществляться как на условиях спот, так и на условиях форвард.

При совершении валютных операций банк вкладывает в покупаемую валюту часть своих ресурсов в валюте, которую он продает. При покупке и продаже валют происходит изменение соотношения требований и обязательств банка в иностранной валюте, которое определяет его валютную позицию. В случае их равенства валютная позиция считается закрытой, а при несовпадении — открытой. Открытая валютная позиция приводит к возникновению валютного риска, т.е. риска потерь от изменения валютного курса. Если к моменту контрсделки (покупки ранее проданной валюты или продажи ранее купленной валюты) курс валют изменится, то банк может получить по контрсделке меньшую сумму валюты, чем он ранее продал, или заплатить больший эквивалент ранее купленной валюты.

Открытая позиция может быть короткой и длинной. Короткой называется позиция, при которой обязательства по проданной валюте превышают требования по купленной валюте, т.е. сумма продаж валюты превышает сумму ее покупки. Длинная позиция возникает, когда требования по купленной валюте превышают обязательства, иначе говоря, если сумма покупки иностранной валюты больше, чем сумма ее продажи.

Пусть при открытии банка его валютный отдел имел по долларам и маркам закрытую валютную позицию. В банк обратился клиент с просьбой продать ему доллары за марки. Банк продал клиенту 1 млн долл. США по рыночному курсу — 1,6795. В результате сделки банк будет иметь открытую валютную позицию:

короткую в долл. США = 1 000 000 долл. США,

длинную в марках ФРГ = 16 795 000 марок ФРГ.

Банки следят за сменой валютных позиций по каждой валюте, оценивают содержащийся в них валютный риск путем определения возможного результата в случае немедленного полного покрытия (т.е. совершения контрсделок) по текущим валютным курсам.

Для ограничения валютного риска центральные банки устанавливают лимиты открытых валютных позиций для коммерческих банков. Согласно инструкции Банка России от 22 мая 1996 г. № 41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации» валютная позиция банков должна определяться с учетом срочных операций в иностранной валюте, причем она возникает на дату заключения сделки. На конец каждого операционного дня величина длинных (или коротких) валютных позиций по всем валютам ие должна превышать 30% от собственных средств (капитала) банка, а по отдельным валютам и рублям — 15%. Превышения установленных лимитов открытых валютных позиций не могут переноситься банком на следующий операционный день и должны до конца текущего операционного дня закрываться путем проведения балансирующих сделок.

§7. Ликвидность коммерческого банка

Успех деятельности любого байка обеспечивают три взаимосвязанные фактора.

1. Высокая доходность (прибыльность) банковского дела, создающая возможности для выплаты дивидендов акционерам банка, увеличения его капитала, создания необходимых страховых резервов, фондов развития и пр.

2. Ликвидность* банка, т.е. возможность быстрого (без больших потерь доходности или дополнительных затрат) превращения его активов в платежные средства для своевременного погашения своих долговых обязательств.

* Термин «ликвидность» — от лат. Liquidus — жидкий, текучий.

3. Платежеспособность банка, т.е. способность в должные сроки и в полной сумме отвечать по своим обязательствам перед кредиторами — государством, банками, вкладчиками и др.

В отечественной экономической литературе подчас смешиваются два понятия — ликвидность и платежеспособность коммерческого банка, что на практике приводит к отождествлению методов и способов управления ими.

В международной практике банкиры рассматривают платежеспособность приблизительно с тех же позиций, с какой врачи изучают сердцебиение своего пациента. В основе «жизнедеятельности» коммерческого банка лежит прежде всего его ликвидность. В отсутствие ликвидности вряд ли банк может быть платежеспособным. Как показывает практика, потеря банком ликвидности приводит в итоге к его неплатежеспособности, после чего, как следствие, наступает банкротство. Таким образом, в обеспечении стабильности, устойчивости и надежности коммерческого банка ликвидность — первична, платежеспособность — вторична.

Данное положение особенно важно учитывать при формировании перспектив банковской политики, определении целей и стратегии его деятельности в условиях рыночной неопределенности спроса на банковские ресурсы и поступлений в банк денежных средств.

На практике ликвидность банка определяется путем оценки ликвидности его баланса; баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву.

Показатели ликвидности коммерческих банков, установленные Банком России. Посредством установления нормативов ликвидности, контроля за соблюдением этих требований. Центральные банки управляют операциями коммерческих банков, обеспечивая тем самым поддержание стабильности банковской системы, защиту интересов вкладчиков и кредиторов. Центральный банк России исходя из законодательно установленных полномочий в области банковского регулирования в соответствии с Инструкцией № 1 «О порядке регулирования деятельности кредитных организаций» от 30.01.1996 г. установил с 1 марта 1996 г. следующие обязательные экономические нормативы ликвидности для коммерческих банков.

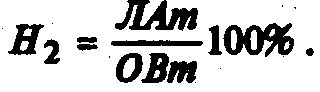

I. Текущая ликвидность (Н2) — рассчитывается как отношение суммы ликвидных активов (ЛАт) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВт):

Минимально допустимое значение норматива Н2 устанавливается начиная с баланса на 1.02.1997 г. в размере 30%, с баланса на 1.02.1998 г. в размере 50%, с баланса на 1.02.1999 г. в размере 70%.

Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств практически в любой момент. Поддержание норматива Н2 на требуемом уровне означает, что банк соблюдает «золотое банковское правило» — величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств.

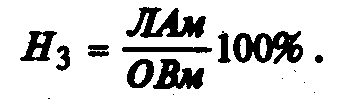

2. Мгновенная ликвидность (Н3) — рассчитывается как отношение суммы высоколиквидных активов (ЛАм) банка к сумме обязательств банка по счетам до востребования (ОВм):

Минимально допустимое значение норматива Н3 устанавливается начиная с баланса на 1.02.1997 г. в размере 20%. Соблюдение данного норматива означает способность банка выполнить свои обязательства перед вкладчиками на текущий момент времени. Норматив мгновенной ликвидности впервые применяется в российской банковской практике, и поэтому предполагается поэтапное его достижение.

3. Долгосрочная ликвидность (Н4) — рассчитывается как отношение выданных банком кредитов сроком погашения свыше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

Н4 =

100%

100%Минимальный размер уставного капитала как составной части всего капитала (собственных средств) для вновь создаваемых банков устанавливается соответственно:

- на 1 января 1997 г. — 3,0 млн. ЭКЮ (для банков с ограниченным кругом операций — 750 тыс. ЭКЮ);

- на 1 января 1998 г. — 4,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,0 млн ЭКЮ);

- на 1 июля 1998 г. — 5,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,250 млн ЭКЮ).

Уставный капитал выступает реальной гарантией исполнения банком своих долговых обязательств, обеспечивая тем самым его ликвидность и надежность. Максимально допустимое значение норматива Н4 устанавливается в размере 120%.

4. Соотношение ликвидных активов и суммарных активов банка (H5) — рассчитывается как отношение ликвидных активов (ЛАт) и всех активов (А) банка:

H5 =

100%.

100%.Минимально допустимое значение норматива H5 устанавливается с баланса на 1.02.1997 г. в размере 20%.

Данный норматив показывает, какова должна быть минимальная доля ликвидных активов в общей сумме активов с тем, чтобы были одновременно обеспечены и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям. В случае снижения минимально допустимого значения норматива Н5 банк теряет свою ликвидность, а следовательно, и способность вовремя рассчитаться по своим долговым обязательствам. При завышении минимально допустимого значения норматива Н5 банк будет нести реальные потери по доходам от активных операций, что свидетельствует о его неспособности управлять ликвидностью и эффективно осуществлять свою деятельность в целом.

Наряду с группой нормативов, связанных непосредственно с оценками ликвидности банка (Н2, Н3, Н4, Н5), Центральный банк Российской Федерации в целях повышения общей финансовой устойчивости российской банковской системы, возможной ее интеграции в мировое банковское сообщество установил Инструкцией № 1 ряд других важных экономических нормативов, максимально приближенных к общемировым стандартам. Эти нормативы также сопряжены с ликвидностью, хотя и имеют свое собственное функциональное значение.

Ключевым в банковской практике является норматив достаточности капитала банка (H1), который определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска контрагентов. Числовое значение данного норматива с помощью временного графика выводится на уровень 8% в соответствии значением, которое применяется в мировой практике.

Для поддержания числового значения H1 банк, управляя активами, должен постоянно контролировать и обеспечивать необходимый уровень своей ликвидности с тем, чтобы в критической ситуации его собственные средства (капитал) обеспечивали бы своевременное погашение долговых обязательств.

Очень важным является норматив максимального риска на одного заемщика (Н6), который определяется как отношение совокупной суммы кредитов, а также гарантий и поручительств, выданных, предоставленных банком одному заемщику (группе связанных заемщиков) к собственным средствам (капиталу) банка. Инструкцией № 1 норматив Н6 вводится поэтапно, чтобы к 1999 г. процентное соотношение кредитов на одного заемщика составляло не более 25% от собственных средств банка.

Из опыта российских банков известно, что выдача кредитов — одна из наиболее доходных операций, но в то же время она сопряжена с возможной некредитоспособностью заемщика, риском невозвратаости банковских ссуд в срок, что в конечном счете приведет к потери ликвидности банка-кредитора, невыполнению им собственных долговых обязательств, возможному банкротству. Нарушая именно норматив Н6, многие российские банки в 1995—1996 гг. оказались в весьма плачевном состоянии.

В целях обеспечения банкам ликвидности и платежеспособности Центральный банк РФ установил новой инструкцией и такой важный экономический норматив, как максимальный размер крупных кредитных рисков (Н7), который определяется как отношение совокупной величины крупных кредитов к величине собственных средств (капитала) банка. Крупным кредитом считается сумма, выданная одному заемщику (группе связанных заемщиков), если она превышает 5% капитала банка-кредитора. Совокупная величина крупных кредитов, выданных банком, не может к 1998 г. превышать размер капитала банка-кредитора более чем в 8 раз.

Для обеспечения необходимого уровня ликвидности банка важное значение имеет качество управления не только активами, но и пассивами. Игнорирование этого может на практике привести к тому, что при уходе одного крупного клиента или вкладчика банка его ликвидность будет нарушена. В частности, такое положение было характерно для многих российских банков в последние годы. Инструкцией № 1 введен новый экономический норматив — максимальный риск на одного кредитора (H8), который определяется как отношение полученных банком вклада или кредита, либо гарантий и поручительств, а также остатков по счетам одного или связанных между собой кредиторов (вкладчиков) к собственным средствам (капиталу).

Максимально допустимое значение норматива H8 вводится поэтапно и устанавливается с баланса на 1.02.1997 г. в размере 40%, с баланса на 1.02.1998 г. в размере 25%.

Еще один новый показатель — норматив максимального размера кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам), — Н9. Данный норматив накладывает ограничения как на сумму кредитов, выдаваемых банком одному акционеру (пайщику), так и на сумму кредитов, выданных всем акционерам.

Уже с января 1997 г. одному акционеру нельзя выдавать кредиты на сумму, превышающую 20% собственных средств (капитала) банка. Совокупная же величина кредитов, выданных акционерам (пайщикам) банком не может превышать с 1 января 1998 г. 50% сто собственных средств.

Актуальным в сегодняшней российской банковской практике становится активное участие физических лиц (инсайдеров*) в формировании уставных капиталов и соответственно в получении прибыли от деятельности коммерческих банков.

* К категории инсайдеров относятся физические лица: акционеры, имеющие более 5% акций, директора ( президенты, председатели и их заместители), члены совета, члены кредитного совета (комитета), руководители дочерних и материнских структур и другие лица, которые могут реально влиять на решение о выдаче кредита самим себе в ничем не ограниченных суммах.

В новой редакции Инструкции № 1 для физических лиц (инсайдеров) вводятся весьма жесткие ограничения на максимальный размер кредитов, гарантий и поручительств (Н10). Так, совокупная сумма требований банка в отношении инсайдера и связанных с ним лиц не должна превышать с баланса на 1.07.1997 г. 2%. При этом совокупная величина кредитов, выданных всем инсайдерам, начиная с баланса на 1 июля 1997 г. не может превышать 3% собственных средств (капитала) банка.

>В условиях отсутствия в России федерального фонда страхования депозитов и эффективного механизма защиты вкладов населения Центральный банк РФ установил норматив максимального размера привлеченных денежных вкладов (депозитов) населения (Н11), уровень которого к 1999 г. будет составлять 100% по отношению к собственным средствам (капиталу) банка.

Несомненно, данный показатель до известной степени будет сдерживать экономическое развитие банков. Однако привлечение банками незастрахованных депозитов в неограниченных суммах, значительно превышающих величину собственных средств (капитала), может на практике привести к снижению допустимого уровня ликвидности, потере платежеспособности банка, а с ней и реальной возможности возвратить денежные средства по вкладам своим клиентам. Примером этого стало почти массовое банкротство многих российских банков и кредитных организаций в 1995—1996 гг., когда большое число вкладчиков в одночасье лишилось своих денежных средств.

С развитием российской банковской системы, созданием финансово-промышленных групп, банковских холдингов и других финансовых объединений, союзов и структур актуальным становится активное использование собственных средств банков для приобретения долей (акций) других юридических лиц. В международной практике есть страны, где банкам вообще не разрешено участвовать в других организациях, и наоборот.

Центральный банк РФ избрал компромиссный вариант и разрешил банкам участие в других организациях (банках), oгpaничив совокупный размер участия до 25% суммы собственных средств (капитала), а также возможность участия банка только в одной структуре. Такое решение вызвано тем, что риски, которые могут возникнуть в другой сфере предпринимательской деятельности, куда вложены капиталы банка, мoгут существенно снизить его ликвидность, платежеспособность, а возможно, и привести к банкротству. Согласно Инструкции № 1 показатель банковского участия носит название «Норматив использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц» — (H12).

Управление ликвидностью коммерческого банка. Ликвидность банка зависит от стратегии одновременного управления активными и пассивными операциями. В самом деле, для того чтобы осуществлять активные операции с целью получения прибыли, банку нужны денежные ресурсы.

Привлекая денежные ресурсы через реализацию пассивных операций, банк должен в определенные сроки рассчитываться по своим долговым обязательствам, т.е. возвращать привлеченные средства, причем с определенными процентами для клиентов-вкладчиков.

Для осуществления расчетов по своим долговым обязательствам банк должен быть и прибыльным и платежеспособным одновременно. В противном случае теряется смысл функционирования банка как одной из форм предпринимательской деятельности.

Для того чтобы банк был и прибыльным и платежеспособным, он должен проводить доходные операции, приносящие прибыль, но при этом обеспечивать их ликвидность.

Для решения задач регулирования ликвидностью в мировой практике широко используется так называемый портфельный подход. Управление портфелем — это управление активами и пассивами банка с целью достижения ликвидности, прибыльности и платежеспособности, обеспечивающих устойчивость и надежность его работы.

Управление активами. Активные операции по их экономической значимости в деятельности банка можно охарактеризовать следующим образом.

1. По уровню доходности — операции, приносящие наибольшей доход.

2. По уровню ликвидности — операции, обеспечивающие возможность использования некоего актива в качестве платежного средства либо быстрого его превращения в таковое. (В балансе банка размещение видов активов сверху вниз построено на принципах убывающего уровня ликвидности каждого из них.)

3. По степени риска — операции, по которым имеется потенциальная возможность невозврата размещенных с целью получения прибыли банковских ресурсов.

Исходя из этого, оценивая ликвидность конкретного банка, следует принимать в расчет ликвидность какого-либо актива, его потенциальную доходность и степень риска, который связан с вероятностью невозврата банковских средств по соответствующей активной операции.

В России для оценки состояния активов коммерческого банка и расчета показателей ликвидности активы подразделяются на пять групп по степени риска банковских вложений и возможности потери ими части своей стоимости при невозвратности (см. таб. 2.1). При этом отдельным категориям и группам присваиваются соответствующие поправочные коэффициенты риска.*

* Центральный банк Российской Федерации. Инструкция №1 «О порядке регулирования деятельности кредитных организаций» от 30.01.1996 г.

На основе данной таблицы можно вывести следующую зависимость между основными качественными свойствами активов банка, с учетом которой формируются его политика и стратегическая цель: «Чем выше доходность активов банка, тем больше риск операций по ним, но тем ниже уровень ликвидности баланса, а следовательно, и платежеспособность банка в целом, и наоборот». ' /

Портфельный подход к управлению активами банка основан на их группировке по уровню ликвидности, доходности и степени риска (см. §3).

Первая группа банковских активов — «первичные резервы» — абсолютно ликвидны, но они не приносят доходов и имеют нулевой или минимальный риск. Управление первичными резервами состоит в том, чтобы поддерживать их в объеме, достаточном для поддержания необходимого уровня ликвидности банка в целом.

Вторая группа банковских активов — «вторичные резервы» — это активы с небольшим доходом, но высоколиквидные, которые могут с минимальной задержкой по времени и незначительным риском потерь своей стоимости быть превращены в наличные деньги или средства платежа для погашения банком своих долговых обязательств. Назначение вторичных резервов — служить источником пополнения первичных резервов.

Третья группа — банковские активы, связанные с банковскими ссудами. Они приносят банку, как правило, основную массу прибыли, имеют самый высокий уровень риска среди активных операций банка и обладают средней степенью ликвидности.

Таблица 2.1.

Группы активов коммерческого банка

| АКТИВЫ | Коэффициент риска, % |

| I группа | |

| Средства на корреспондентском счете в Центральном банке РФ | 0 |

| Средства на резервном счете в Центральном банке РФ | 0 |

| Средства коммерческих банков для операций по расчетным чекам | 0 |

| Вложения в государственные долговые обязательства | 0 |

| Вложения в облигации внутреннего валютного займа | 0 |

| Касса и приравненные к ней средства | 2 |

| II группа | |

| Ссуды, гарантированные Правительством РФ | 10 |

| Ссуды под залог государственных ценных бумаг РФ | 10 |

| Ссуды под залог драгметаллов в слитках | 10 |

| III группа | |

| Вложения в долговые обязательства субъектов и местных органов власти | 20 |

| Средства на корреспондентских счетах у банков-нерезидентов стран — членов ОЭСР в СКВ | 20 |

| Средства, перечисленные на счета у банков-нерезидентов стран — членов ОЭСР | 20 |

| Ссуды под залог ценных бумаг субъектов РФ и местных органов власти | 20 |

| IV группа | |

| Средства на счетах у банков-резидентов РФ в иностранной валюте | 70 |

| Средства на корреспондентских счетах в рублях у банков-резидентов «Ностро» | 70 |

| Средства на счетах у банков-нерезидентов стран — членов ОЭСР, исключая средства стран ближнего зарубежья | 70 |

| Собственные здания и сооружения за минусом переданных в залог | 70 |

| Ценные бумаги для перепродажи | 70 |

| V группа | |

| Все прочие активы кредиткой организации | 100 |

| Гарантии, поручительства, выданные кредитной организацией | 50 |

Четвертая группа — банковские активы, которые не относятся ни к первичным, ни ко вторичным резервам, ни к ссудам. Это ценные бумаги, не обладающие достаточной ликвидностью, но приносящие меньшие доходы, чем ссуды по кредитам, и большие, чем вторичные резервы.

В состав данной группы активов банка могут входить следующие виды ценных бумаг.

• ценные бумаги центрального правительства; широкий диапазон сроков погашения и высокая степень реализуемости* делает данный вид ценных бумаг исключительно привлекательным в плане портфельного управления активами банков.

* Реализуемость — это свойство, присущее таким видам ценных бумаг, которые можно продать быстро и со сравнительно низкими операционными расходами по цене, определяемой фондовым рынком.

• облигации местных органов власти.

• облигации и акции промышленных корпораций и банков.

В банковском деле средства, вложенные в ценные бумаги, носят название инвестиций, а операции по их реализации — инвестиционных. С точки зрения доходности инвестиции банков в ценные бумаги являются вторым источником банковской прибыли и приносят 20—25% всех доходов от активных операций. Доходность долговых ценных бумаг (облигаций, депозитных сертификатов) зависит от сроков их погашения:

• чем короче срок погашения, тем стабильнее рыночная цена (курс) бумага, но ниже ее доходность и выше ликвидность (возможность превращения в средства расчета или наличные деньги);

• чем продолжительнее срок погашения, тем большим колебаниям подвержена цена бумаги, выше ее потенциальная доходность и ниже ликвидность.

Конфликт между ликвидностью и прибыльностью определяет так называемый инвестиционный риск, который рассматривается в инвестиционной деятельности банков как дисперсия вероятных вариантов получения доходов с минимальным ущербом в обеспечении ликвидности.

Деятельность руководства банка, направленная на обеспечение доходности и ликвидности при минимальном риске вложений в ценные бумаги, называется инвестиционной политикой.

Одно из важных направлений инвестиционной политики — диверсификация инвестиционного портфеля банка.*

* Инвестиционный портфель банка — совокупность ценных бумаг, приобретенных банком.

Диверсификация — распределение инвестиционного портфеля между различными видами ценных бумаг в целях снижения риска, обеспечения доходности и ликвидности банка.

Следует иметь в виду, что диверсификация не обеспечивает абсолютного устранения инвестиционного риска, однако способствует его уменьшению. Диверсификация инвестиционного портфеля банка может осуществляться прежде всего по качеству и срокам погашения ценных бумаг.

Качество ценных бумаг зависит от степени надежности эмитентов — правительства, фирм, компаний — в плане выполнения ими обязательств по ценным бумагам.

Осуществляя диверсификацию ценных бумаг по срокам погашения, банки могут достаточно эффективно маневрировать ими для достижения целей инвестиционной политики. Сбалансированный по срокам погашения инвестиционный портфель позволяет решать задачу реинвестирования: средства, высвобождающиеся в разное время в результате наступления сроков погашения ценных бумаг, направлять на приобретение других активов, включая покупку новых ценных бумаг с более длительными сроками погашения и соответственно большей нормой доходности.

На практике для реализации диверсификации ценных бумаг по срокам их погашения используется принцип «поддержания ступенчатой структуры ценных бумаг». Суть данного принципа заключается в том, что банки вкладывают свои средства в покупку ценных бумаг таким образом, чтобы ежегодно в течение, например, ближайших пяти лет поочередно наступали сроки погашения определенной части инвестиционного портфеля, т.е. срок погашения одной пятой части стоимости портфеля ценных бумаг приходился бы на первый год, другой пятой части — на второй год и так далее в течение всех пяти лет.

При данном подходе обеспечивается простота контроля за инвестиционным портфелем и регулирования им, а также стабильное поступление средств от погашения ценных бумаг.

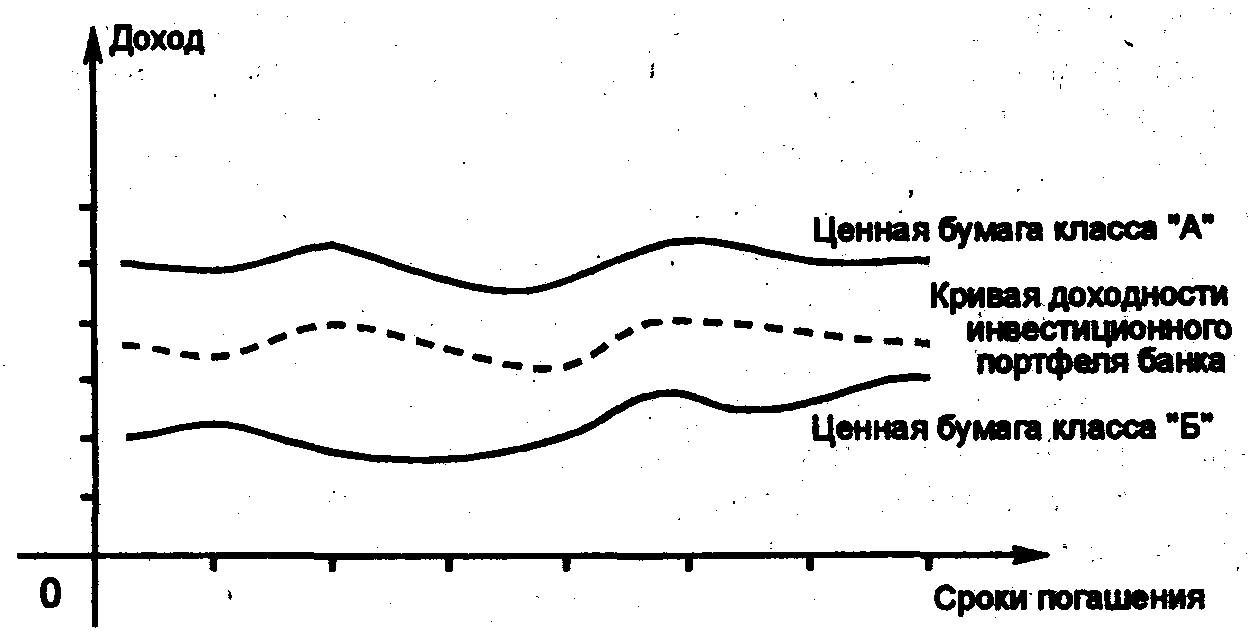

При формировании ступенчатой структуры инвестиционного портфеля банки проводят временной анализ динамики процентных ставок по ценным бумагам и на его основе строят кривую доходности.

Кривая доходности ценных бумаг — это график движения доходов от момента покупки до момента погашения определенного класса и вида ценных бумаг, различающихся между собой только по срокам погашения. На основе кривых доходности отдельных видов ценных бумаг банк подбирает такую суммирующую кривую, которая наилучшим образом отвечает целям его инвестиционной политики. (Пример построения кривой доходности показан на рис. 2.1).

Рис. 2.1. Кривая доходности ценных бумаг

Управление пассивами. Основной метод управлений пассивами в целях обеспечения ликвидности коммерческих банков — использование управляемых пассивов.

Суть данного метода управления ликвидностью состоит в том, что банки, нуждающиеся в ликвидных средствах для погашения своих долговых обязательств, не ждут прихода клиентов со своими вкладами, а активно ведут поиски дополнительных источников средств. Они не ограничиваются традиционными депозитами и узким регионом, а выходят на общенациональные и в отдельных случаях даже на мировые рынки. Таким образом, управляемые пассивы — это определенные источники денежных ресурсов, которые банк в состоянии привлечь самостоятельно, путем использования совокупности ряда финансовых инструментов, к которым относятся: депозитные сертификаты крупного размера, облигации, займы у других банков, продажа ценных бумаг на условиях обратного выкупа, а также евровалютные кредиты (см. §2).

Основное преимущество управляемых пассивов состоит в возможности быстрого получения необходимых ликвидных ресурсов для обеспечения устойчивого и надежного функционирования коммерческих банков.

В ряду управляемых пассивов важным источником банковских ресурсов являются ценные бумаги, продаваемые с обязательством обратного выкупа (РЕПО). Сделка РЕПО имеет ряд плюсов как для фирмы-покупателя ценных бумаг, так и для банка-продавца этих бумаг. Во-первых, однодневные соглашения об обратном выкупе обладают высоким уровнем ликвидности, поскольку фирма-покупатель ценных бумаг может изъять свои средства с них на следующий же день. Во-вторых, однодневные соглашения об обратном выкупе приносят фирме-покупателю ценных бумаг определенный доход. В-третьих, банки с помощью соглашений об обратном выкупе имеют возможность оперативно получать большие суммы для осуществления активных операций либо для покрытия непредвиденных платежей по своим долговым обязательствам и т.п., обеспечивая тем самым необходимый уровень своей ликвидности и снижая риск неплатежеспособности. В-четвертых, по соглашениям об обратном выкупе, как правило, не устанавливаются обязательные резервные требования и не нужна оплата страхования банковских депозитов.

Не относится к управляемым пассивам, но оказывает самое непосредственное влияние на надежность, устойчивость и ликвидность любого коммерческого банка его собственный капитал. Он включает в себя собственно акционерный капитал, резервный капитал и нераспределенную прибыль.

Центральные банки требуют от коммерческих банков поддержания определенного уровня собственного капитала, который должен быть достаточным, чтобы покрыть потенциальные потери от возможного невозврата заемщиками ссудных средств в срок, а также при необходимости защитить вкладчиков от неплатежеспособности и банкротства самого банка.

Таким образом, собственный капитал банка как исходный источник банковских средств определяет минимально допустимый уровень его ликвидности, выступает гарантом устойчивости и надежности деятельности коммерческого банка.

Финансовые инструменты управления ликвидностью российских коммерческих банков с помощью управляемых пассивов в настоящее время весьма ограничены. Это обусловлено рядом причин, связанных как с определенными трудностями и сложностями перехода к рыночным отношениям, так и с тем, что банковская система России находится пока на стадии становления.