Зарплата и кадры

| Вид материала | Документы |

- 1С: Зарплата и кадры бюджетного учреждения, 248.79kb.

- Профессионал Бухгалтерии Онлайн: зарплата и кадры Организатор конкурс, 29.15kb.

- От Заказчика «Утверждаю», 1091.51kb.

- Функциональные возможности оперативного (торгового) учета, 4010.68kb.

- Типовая Конфигурация Бухгалтерия + Торговля + Склад + Зарплата + Кадры. Применение, 34.42kb.

- Функциональные возможности, 34.58kb.

- Методические указания по работе с ас «1С: бухгалтерия 1)» Тема Ввод начальных сведений, 186.71kb.

- Ано уцкт «цифровой ветер», 265.25kb.

- Исследование атмосферы внутри предприятия, 32.59kb.

- Программа "1С: Зарплата и Управление Персоналом 8" ( зуп, 83.58kb.

Оплата стоимости проезда к месту отдыха и обратно и оплата стоимости багажа

В соответствии со статьей 33 Закона Российской Федерации от 19 февраля 1993 г. № 4520-1 "О государственных гарантиях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных в ним местностях", лица, работающие В районах Крайнего Севера и приравненных к ним местностях, имеют право на оплачиваемый один раз в два года за счет организаций проезд к месту использования отпуска на территории Российской Федерации и обратно любым видом транспорта, в том числе личным (кроме такси), а также на оплату стоимости провоза багажа до 30 килограммов.

Организации в соответствии со статьей зз указанного Закона также оплачивают расходы по проезду и провозу багажа членам семей своих работников независимо от времени использования ими отпуска.

Выплаты социального характера в программе "1C: Зарплата и Кадры"

Выходное пособие

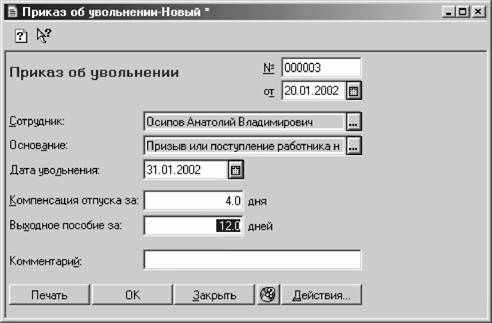

Выходное пособие выплачивается при увольнении работника. В программе "1C: Зарплата и кадры" выходное пособие начисляют документом "Оплата по среднему заработку", который вводят, выбрав подпункт "Оплата по среднему заработку" в пункте "Прочие отклонения" меню "Документы". Если увольнение отражается с помощью документа "Приказ об увольнении" (меню "Документы" -» пункт "Прочие кадровые приказы" -» подпункт

"Увольнение"), и в экранной форме этого документа указано количество дней для расчета выходного пособия (рис. 56), то при проведении документа программа автоматически предлагает ввести документ "Оплата по среднему заработку".

Рис. 56. Пример заполнения экранной формы документа "Приказ об увольнении"

Средний заработок для расчета выходного пособия определяется по тем же правилам, что и при расчете оплаты по среднему заработку (см. выше пункт "Оплата неотработанного времени по среднему заработку").

Выплаты на время трудоустройства

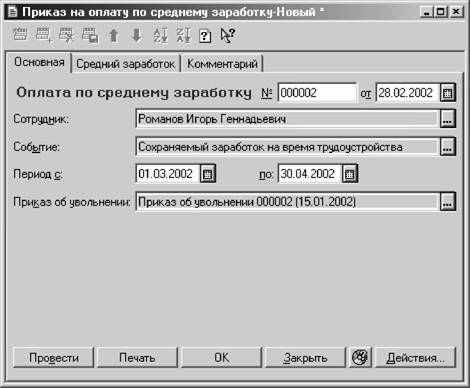

Выплаты работникам на время трудоустройства производят после увольнения работника. При увольнении работника по сокращению штатов выходное пособие в размере месячного среднего заработка (т. е. за первый месяц поиска работы) выплачивают одновременно с окончательным расчетом. Начисление выплат в размере среднего заработка за 2-й и 3-й месяцы поиска работы производят следующим образом:

• открывают журнал кадровых приказов (меню "Документы"-» пункт "Прочие кадровые приказы" -»"Журнал кадровых приказов");

• в журнале документов "Кадровые приказы" курсор устанавливают на приказ об увольнении того работника,которому необходимо начислить пособие на период трудоустройства;

• затем в меню "Действия" главного меню программы выбирают пункт "Ввести на основании", в окне выборауказывают вид документа "Приказ на оплату по среднему заработку", а затем вид начисляемого пособия -"сохраняемый заработок на время трудоустройства".

Рис. 57. Начисление сохраняемого заработка на время трудоустройства

В результате этих действий на экран выводится заполненная экранная форма документа "Оплата по среднему заработку", где указывают период, за который сохраняется средний заработок (рис. 57).

При проведении документа уволенному работнику будет произведено начисление полагающихся выплат на время трудоустройства.

Глава 6. Прочие выплаты и расходы

К прочим выплатам и расходам, которые не учитываются в фонде заработной платы и выплатах социального характера, относятся:

• государственные пособия работникам, имеющим детей;

• пособия и другие выплаты за счет средств государственных социальных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения, отдыха работников и их семей, страховые выплаты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

• доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т. д.);

• авторские вознаграждения, выплачиваемые по договорам на создание, и использование произведений науки, литературы, искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов;

• стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам;

• стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла и других моющих средств, обезвреживающих средств, молока и лечебно-профилактического питания или возмещения затрат работникам за приобретенные ими спецодежду, спецобувь и другие средства индивидуальной защиты в случае невыдачи их администрацией;

• компенсация работнику материальных затрат (без суммы оплаты труда и предоставленных выплат социального характера) за использование личных автомобилей в служебных целях;

• командировочные расходы в пределах и сверх норм, установленных законодательством;

• расходы при переводе работников на работу в другие местности;

• расходы на платное обучение работников, связанное с производственной необходимостью, на основе договоров между организацией и образовательным учреждением, получившим государственную лицензию;

• оплата стоимости проезда обучающихся работников к месту нахождения учебного заведения и обратно;

• денежная компенсация гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье по месту сдачи жилища в соответствии с законодательством;

• возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами.