Зарплата и кадры

| Вид материала | Документы |

- 1С: Зарплата и кадры бюджетного учреждения, 248.79kb.

- Профессионал Бухгалтерии Онлайн: зарплата и кадры Организатор конкурс, 29.15kb.

- От Заказчика «Утверждаю», 1091.51kb.

- Функциональные возможности оперативного (торгового) учета, 4010.68kb.

- Типовая Конфигурация Бухгалтерия + Торговля + Склад + Зарплата + Кадры. Применение, 34.42kb.

- Функциональные возможности, 34.58kb.

- Методические указания по работе с ас «1С: бухгалтерия 1)» Тема Ввод начальных сведений, 186.71kb.

- Ано уцкт «цифровой ветер», 265.25kb.

- Исследование атмосферы внутри предприятия, 32.59kb.

- Программа "1С: Зарплата и Управление Персоналом 8" ( зуп, 83.58kb.

Компенсация работнику за инструменты

В соответствии СО статьей 188 Трудового кодекса Российской Федерации работники, использующие с согласия работодателя свои инструменты в интересах работодателя, имеют право на получение компенсации. По общему правилу размер компенсации определяется соглашением сторон трудового договора, заключаемым в письменной форме, обычно его определяют в процентном отношении к стоимости инструментов с учетом нормативного срока их износа.

Компенсация работникам за использование личных автомобилей для служебных поездок

В соответствии с подпунктом 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы организации на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации.

С 1 января 2002 Г. действуют нормы, установленные постановлением Правительства РФ от 8 февраля 2002 г. № 92. Размер компенсации составляет:

| Рабочий объем легкового автомобиля | Размер компенсации (в рублях в месяц) |

| до 2000 куб. см включительно | 1200 |

| свыше 2000 куб. см | 1500 |

Условия выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок установлены Письмом Минфина РФ 21 июля 1992 г. № 57.

Выплата производится в тех случаях, когда работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями работника.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации, в котором предусматриваются размеры этой компенсации.

Конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок.

В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

Для получения компенсации работники представляют в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Компенсация выплачивается один раз в месяц независимо от количества календарных дней.

За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Расходы на выплату компенсации работникам бюджетных организаций, использующим для служебных поездок личные легковые автомобили, производятся в пределах ассигнований на содержание легковых автомобилей, предусмотренных на эти цели по смете.

Выплата компенсации руководителям бюджетных организаций производится с разрешения вышестоящих органов управления (организаций).

Компенсация не облагается налогами и не учитывается при исчислении среднего заработка.

Алименты полученные

Данный вид начислений имеет место в тех случаях, когда плательщик и получатель алиментов работают в одной организации. Сумма начислений получателя равна сумме удержаний плательщика.

Алименты полученные не подлежат обложению налогами и не учитываются при исчислении среднего заработка.

Начисление прочих выплат в программе «1С: Зарплата и Кадры»

Большинство рассмотренных в данной книге видов начислений за проработанное и непроработанное время включено в состав типовой конфигурации. Вместе с тем, на практике иногда возникает необходимость рассчитать начисление или удержание, алгоритм которого не описан явно в типовой конфигурации. Это может иметь место, если организация применяет специфические виды доплат или когда местными органами власти введены какие-либо специальные компенсационные выплаты. В таких случаях требуется дополнительная настройка конфигурации, которая производится непосредственно пользователем программы.

Особенно важно правильно описать доплаты, которые имеют особенности налогообложения (не облагаются налогом или облагаются частично).

Рассмотрим, как в программе "1C: Зарплата и Кадры" описать алгоритм дополнительного начисления (нового вида расчета - по терминологии программы), на примере начисления возмещения работнику компенсации за использование личного легкового автомобиля для служебных поездок, а также стоимости содержания ребенка в детском саду.

Первая доплата выплачивается по нормам пропорционально проработанному времени, вторая - в фиксированной сумме.

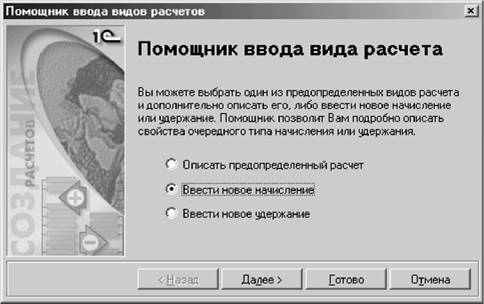

Рассмотрим сначала процесс описания вида расчета для начисления компенсации за использование личного автомобиля для служебных поездок. Включение в справочник нового вида расчета производят в режиме работы с "Помощником ввода начислений и удержаний" (кнопка "Помощник..." в форме списка справочника "Виды расчетов"). В зависимости от той информации, которая необходима для описания вида расчета, Помощник предлагает заполнить по определенному сценарию ряд экранных форм. Описание вида расчета начинается в первого экрана (рис. 63), на котором Помощник предлагает указать, что описывается — предопределенный расчет, новое начисление или новое удержание.

Рис. 63. Описание нового начисления. Шаг 1

В нашем случае переключатель следует установить в положение "Ввести новое начисление".

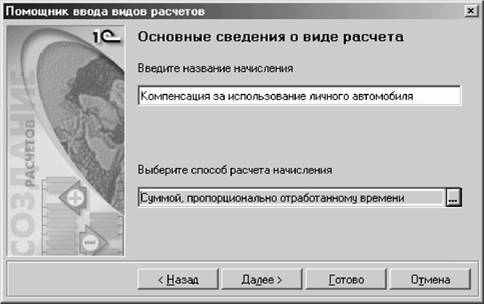

На следующем экране предлагается ввести пользовательское наименование вида расчета и выбрать способ расчета выплачиваемой суммы (рис. 64).

В рассматриваемом примере новому виду расчета дано наименование "Компенсация за использование личного автомобиля". Выплачивается компенсация суммой, пропорционально отработанному времени.

Рис. 64. Описание нового начисления. Шаг 2

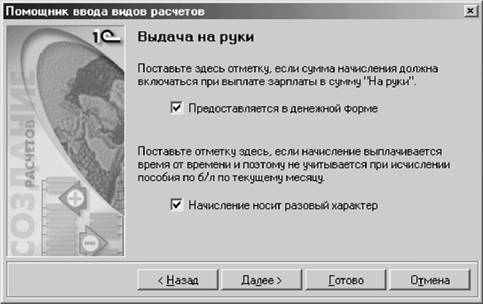

На очередной странице Помощника (рис. 65) нужно указать:

• форму выплаты (денежная или натуральная);

• в каком порядке начисление учитывается при исчислении пособия по временной нетрудоспособности.

Рис. 65. Описание нового начисления. Шаг 3

Для описываемого начисления следует установить флажки "Предоставляется в денежной форме" и "Начисление носит разовый характер".

Если суммы, начисляемые данным видом расчета, подлежат налогообложению налогом на доходы физических лиц и единым социальным налогом, то на следующей форме Помощника указывают вид дохода для отражения в формах № 1-НДФЛ и № 2-НДФЛ и тип дохода для ЕСН. Компенсация за использование личного автомобиля для служебных поездок, выплачиваемая по нормам, не облагается налогом на доходы физических лиц и единым социальным налогом.

Далее нужно выбрать шаблон проводки для отражения расходов на выплату компенсации в бухгалтерском учете. Как правило, такие расходы учитывают на счете 26 "Общехозяйственные расходы" или 44.1 "Издержки обращения в организациях, осуществляющих торговую деятельность".

На этом описание этого нового вида расчета заканчивается.

Процесс описания вида расчета для начисления возмещения работнику стоимости содержания ребенка в детском саду похож на тот, который приведен выше. В этом случае указывают, что это описывается новое начисление (шаг 1) с наименованием "Возмещение стоимости содержания ребенка в детском саду и способом расчета "Фиксированной суммой" (шаг 2), с помощью флажка помечают форму, в которой производится возмещение (шаг 3).

Далее описывают порядок налогообложения и отражения расходов на выплату возмещения в бухгалтерском учете.

Непосредственное начисление компенсаций и доплат одному или нескольким работникам производится с помощью документов "Ввод расчета сотруднику" или "Ввод расчета группе сотрудников".

• Пример.

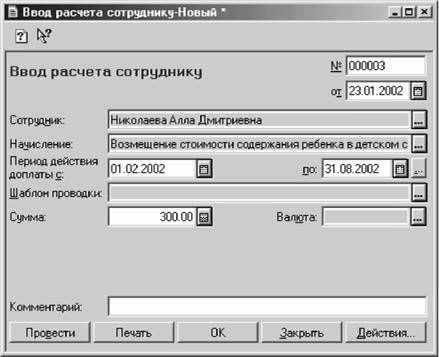

В соответствии с приказом руководителя работнице Николаевой А. Д. подлежит возмещению стоимость содержания ребенка в муниципальном детском саду с февраля 2002 года по август 2002 года (далее ребенок поступает в школу) в размере 300 руб. в месяц.

Для начисления суммы, подлежащей возмещению, следует ввести документ "Ввод расчета сотруднику" (меню "Документы"-» пункт "Ввод расчета сотрудникам"-» подпункт "Ввод расчета сотруднику").

Рис. 66 Пример заполнения экранной формы документа "Ввод расчета сотруднику" на возмещение работнице стоимости содержания ребенка в детском саду

Экранную форму документа заполняют следующим образом (рис. 66):

• в реквизите "Начисление" выбирают вид расчета - "Возмещение стоимости содержания ребенка в детскомсаду";

• в реквизитах "Период ... с" и "по" указывают срок действия доплаты - с 01.02.2002 по 31.08.2002;

• в реквизите "Сумма" указывают размер возмещаемой стоимости - 300 руб.;

Реквизит "Шаблон проводки" не заполняют, для данного вида расчета он указывается в справочнике "Виды расчетов".

После заполнения соответствующих полей документ проводят (кнопка "Провести") и закрывают экранную форму.

С февраля по август 2002 г. включительно Николаевой А.Д. ежемесячно будет автоматически начисляться возмещение стоимости содержания ребенка в детском саду.