Зміст

| Вид материала | Документы |

СодержаниеМеханізм розрахункових відносин за допомогою векселя. 4. Розрахунки з використанням чеків Розрахунковий чек 4.1. Порядок отримання розрахункових чеків юридичною особою |

- Єрьомін Розміщення продуктивних сил Зміст, 1769.51kb.

- Міністерство освіти І науки україни перечинський професійний ліцей, 202.74kb.

- Організація та зміст навчально –в виховної роботи у днз, 81.03kb.

- Збірник державних стандартів, 1247.56kb.

- Зміст І порядок розроблення виробничої програми підрозділів виробнича програма, 128.75kb.

- Зміст І порядок розроблення виробничої програми підрозділів виробнича програма, 127.69kb.

- Процеси прийняття рішення І управління зміст процесу управління, 283.85kb.

- Поняття та зміст комунального управління, 500.89kb.

- Завдання та зміст виробничої програми підприємства Показники виробничої програми підприємства, 123.69kb.

- План Поняття та зміст юридична деонтологія > Юридична діяльність: поняття та зміст, 476.58kb.

Механізм розрахункових відносин за допомогою векселя.

На практиці застосовується кілька схем обігу векселів. Вони залежать від складу учасників, охоплених розрахунками за допомогою векселя, складу необхідних дій, які потрібно вчинити з векселями.

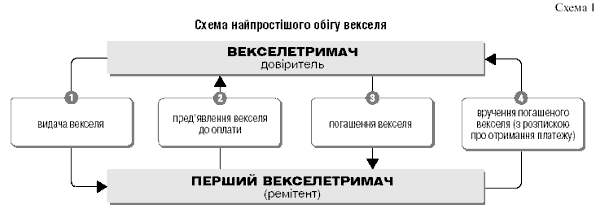

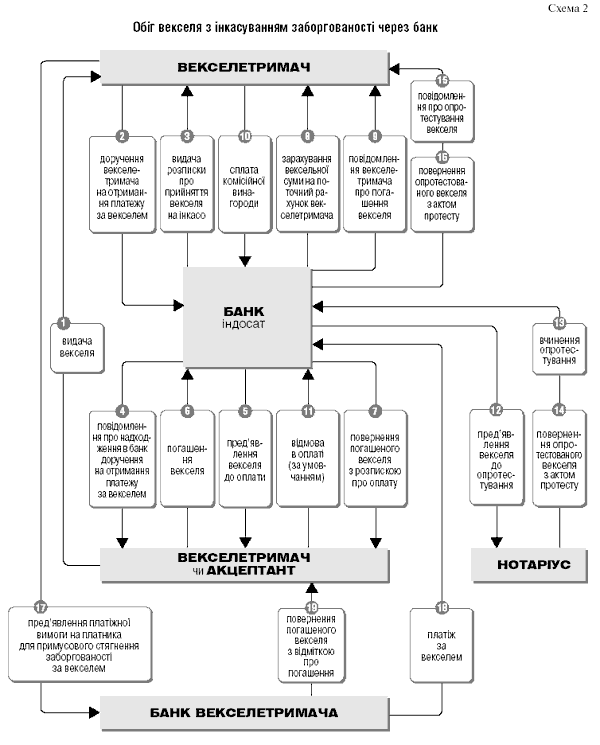

Найпростішою є схема обігу простого векселя зі своєчасною оплатою (див. схему 1). Складнішими є схеми, коли до розрахунків притягуються інші учасники, наприклад, якщо інкасація платежу за векселем здійснюється за допомогою банку і з учиненням опротестування (див. схему 2).

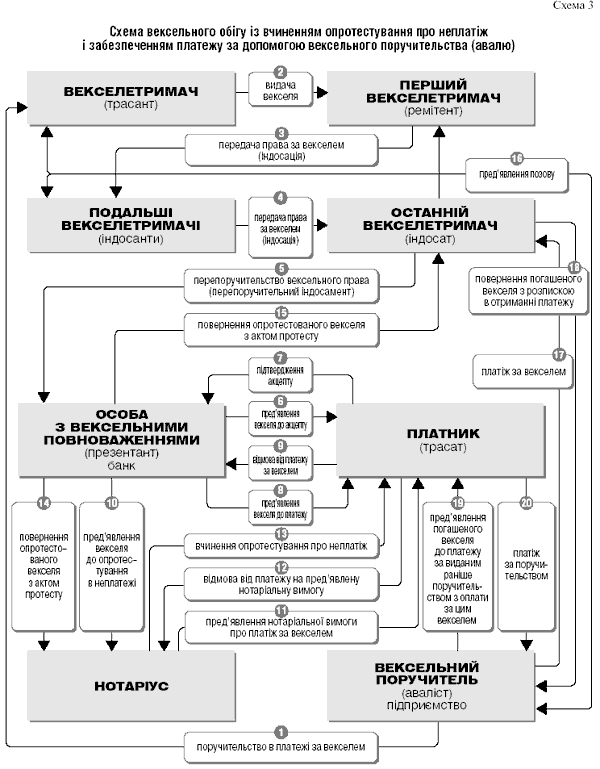

Ще складнішою стає схема розрахунків, якщо в них бере участь більше учасників - подальші векселетримач, посередник, вексельний поручитель (аваліст), суд. Такими ж складними є схеми обігу переказного векселя, одна з яких (обіг векселя з учиненням опротестування в неплатежі і забезпеченням платежу за допомогою вексельного поручительства - авалю) зображена на схемі 3.

4. Розрахунки з використанням чеків

У цьому розділі розглянемо здійснення безготівкових розрахунків між суб'єктами господарської діяльності за допомогою розрахункових чеків.

Використання розрахункових чеків зменшить оборот розрахунків готівковими коштами, що не призведе до санкцій за перевищення лімітів оплати готівкою за одним платежем.

Така форма розрахунків може застосовуватися, наприклад, при стійких довірчих відносинах між партнерами; при можливості повного або часткового контролю партнерами одне одного; при розрахунках за межами підприємства при роз'їзному характері здійснення господарської діяльності (наприклад, якщо за товари розраховуються експедитори) тощо.

Як бачимо, розрахунки за допомогою розрахункових чеків мають свої позитивні сторони, крім того, суми, які виписуються за розрахунковим чеком, не впливають на суму ліміту каси підприємства, а в разі втрати чекової книжки підприємство втрачає тільки бланки розрахункових чеків, а не самі грошові кошти.

Але такі розрахунки мають і слабкі сторони. Це - вилучення коштів з обороту, низький рівень гарантій за платежами і, відповідно, високий ризик неотримання коштів, складнощі з оформленням, порівняно тривалі терміни документообігу, проходження платежів тощо. Через це розрахунки чеками між підприємствами стали досить рідкісним явищем.

Спинимося на деяких негативних сторонах безготівкових розрахунків з використанням розрахункових чекових книжок детальніше. Так, в законодавстві вказано, що обмін розрахункового чека на готівкові грошові кошти й отримання здачі зі суми чека готівкою юридичними особами (чекодавцями) забороняється. Тому розрахунковий чек потрібно виписувати точно на ту суму, на яку купується товар, якщо ж ці суми різні, то в такому випадку необхідно виписати новий розрахунковий чек на нову суму, а попередній анулювати.

Ще одним недоліком розрахунків з використанням розрахункових чеків є те, що на порожній бланк розрахункового чека забороняється ставити печатку підприємства, яке виписує чек. Таке розпорядження дещо зменшує привабливість розрахунків за чеками, оскільки для того, щоб виписати розрахунковий чек за межами території підприємства, особі, яка виписує цей чек, необхідно мати при собі печатку підприємства, що на практиці малоймовірно, або повертатися на підприємство, щоб поставити на чеку відбиток печатки підприємства.

У цьому уроці ми розповімо також про порядок проведення розрахунків чеками, спинившись на усуненні слабких сторін такої форми. Зауважимо, що використання розрахункових чеків повинно бути передбачене умовами договору (контракту) між партнерами.

Розрахунковий чек - це розрахунковий документ, що містить письмове розпорядження власника рахунка (чекодавця) установі банку (банку-емітенту), в якому він має відкритий рахунок, сплатити чекодержателю вказану в чеку суму коштів з його рахунка.

Розрахункові чеки можуть використовуватися як юридичними, так і фізичними особами, але форми чеків, які вони використовують, відрізняються між собою як за структурою, так і порядком заповнення їх реквізитів. У нашому уроці спинимося на використанні чеків тільки юридичними особами.

Використання розрахункових чеків передбачає певну послідовність операцій і має деякі складнощі, тому проведення розрахунків з використанням розрахункових чеків розглянемо поетапно, в черговості роботи з документом.

Перший етап - отримання розрахункових чеків;

Другий етап - оформлення розрахункового чека чекодавцем;

Третій етап - прийняття розрахункового чека чекодержателем;

Четвертий етап - пред'явлення розрахункового чека до оплати в банк чекодержателем;

Пятий етап - погашення або подовження терміну використання невикористаних розрахункових чеків, а також можлива втрата чекової книжки, розрахункового чека чекодавцем.

4.1. Порядок отримання розрахункових чеків юридичною особою

Юридичні особи при проведенні безготівкових розрахунків використовують розрахункові чеки, зібрані і зброшуровані в чекові книжки по 10, 20, і 25 аркушів кожна. Чекова книжка, як і розрахункові чеки в ній, є бланком суворої звітності і виготовляється на спеціальному папері на банкнотній фабриці НБУ. Щоб отримати чекову книжку, підприємство повинно подати в обслуговуючий його банк заяву в одному примірнику за підписами уповноважених осіб підприємства, які мають право підпису документів для здійснення розрахунково-грошових операцій, з відбитком печатки цього підприємства. Заява заповнюється працівником підприємства, якому доручено отримання чекової книжки, від руки або з використанням технічних засобів і подається в банк.

Заява - це документ, який об'єднує в собі саму заяву і талон. У заяві повинна бути вказана сума ліміту, на яку видається чекова книжка, а в талоні до неї обов'язково повинен бути вказаний номер рахунка в банку, з якого будуть списуватися грошові кошти за розрахунковим чеком.

Для забезпечення гарантованої оплати банком розрахункових чеків підприємство депонує суму грошових коштів на спеціальному рахунку в банку. З цією метою разом із заявою на видачу розрахункової чекової книжки підприємство направляє в банк платіжне доручення для перерахування коштів з його поточного рахунка на спеціальний рахунок чекової книжки. Сума грошових коштів, перерахованих підприємством на спеціальний рахунок чекової книжки, і визначає суму ліміту чекової книжки, тобто ту максимальну суму, на яку підприємство може зробити оплату, виписати чеки за цією чековою книжкою.

Під час подання заяви підприємством в банк працівник банку перевіряє правильність її заповнення відповідно до вимог законодавства. Перед видачею чекової книжки працівник банку зобов'язаний під розписку в заяві ознайомити особу, яка отримує чекову книжку, про порядок заповнення чеків, а також попередити її про відповідальність за втрату або викрадення розрахункового чека з розрахункової чекової книжки або самої книжки, аж потім видає розрахункову чекову книжку на руки працівнику підприємства.

В кожний розрахунковий чек працівник банку повинен внести назву і номер МФО банку-емітента (банк має право проставляти відбиток свого штампа), назву чекодавця і номер рахунка, з якого буде здійснюватися оплата чеків, його ідентифікаційний код, а на обкладинці розрахункової чекової книжки вказати суму ліміту, на яку вона видана. У разі поповнення або зменшення ліміту - нову суму ліміту.

Термін дії отриманої підприємством розрахункової чекової книжки в основному один рік, але за певних обставин, за бажанням клієнта, термін дії чекової книжки може бути або подовжений або ж вона може видаватися на термін менший ніж рік.

Отримана чекова книжка повинна зберігатися в сейфі у головного бухгалтера або працівника бухгалтерії, на якого покладено ведення розрахунків за цією розрахунковою чековою книжкою.

Для розрахунків за допомогою розрахункової чекової книжки вона видається головним бухгалтером або працівником, на якого покладено ведення розрахунків за допомогою розрахункової чекової книжки, працівнику підприємства, який буде розраховуватися за надані підприємству товари, роботи, послуги за допомогою чека. До такої категорії працівників належать працівники підприємства, які мають право закуповувати матеріальні активи, розраховуватися за виконані роботи або надані послуги, наприклад, керівник підприємства, експедитори, зав. складом та ін. Як бачимо, в різних ситуаціях особа, яка проводить оплату за розрахунковим чеком, може бути іншою, тому далі в уроці ми будемо просто вказувати - чекодавець.