Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Лекции по курсу «Теория ценных бумаг» Селищева А.С. www.selishchev.com

Последнее обновление –18.12.2011 года

=====================================================================================================

Приложения В к лекции 4 (Азиатско-Тихоокеанские биржи)

Dalet

С

одержание:

одержание:В.4.1. Индийский фондовый рынок ……….…………………..…………………………… 1

В.4.2. Токийская биржа (TSE) ………………………………………….……………………… 4

В.4.3. Казахстанские биржи …………………………………………………………………… 6

В.4.4. Биржи ЮВА, Австралии и Океании, прочие ..……………….………..………….. 13

В.4.1. Индийский фондовый рынок

Беллман Эрик. Терминал как жена. Индусы полюбили фондовый рынок1.

Каждый день 1,5 млн. жителей Индии приходят в интернет-салоны, чтобы купить или продать несколько акций. Бывшие продавцы текстиля или экстрактов из трав в массовом порядке переквалифицируются в трейдеров, чтобы успеть получить прибыль на горячем индийском фондовом рынке.

Бомбейская биржа

На третьем этаже интернет-кафе Reliance Web World за компанией тинейджеров, сражающихся друг с другом в Counter Strike, расположилась еще одна группа посетителей. Они старше и больше шумят, ни на секунду не отрываясь от мониторов. “Hindustan Petroleum, - это супер!» - кричит 38-летний Винод Мишра и вскидывает от радости руки, увидев котировки второй по величине нефтеперерабатывающей компании Индии. «Мой терминал как моя жена: когда он говорит мне продавать, я покупаю, когда он говорит мне покупать, я продаю», - рассказывает он. Но хотя бывший моряк ведет себя точно так же, как и трейдеры в других странах, работает он совсем в других условиях. Его офис – это тесное интернет-кафе, на полу которого валяются использованные пакетики чая. Дома у него нет ни компьютера, ни выхода в Интернет, да и электричество бывает не всегда. Его портфель мизерный, а прибыль за день – примерно $10-15. «Я не жадный, - говорит он, - мне нужно ровно столько, чтобы прокормить семью».

Из-за ажиотажа на фондовом рынке сейчас немало жителей Индии бросают привычную работу, чтобы зарабатывать инвестированием. Большинство индусов до сих пор зарабатывают менее $2 в день. А за последние полтора года число сделок, совершаемых в режиме онлайн, выросло более, чем вдвое, и, по данным Национальной фондовой биржи, на него приходится более 15% от общего числа сделок в стране. Сделки с акциями в режиме онлайн совершают около 1,5 млн. жителей Индии, причем каждый из них а день продает и покупает акций на $150 и меньше.

С началом майской (2006 года) коррекции индийский фондовый рынок обрушился на 22%, потеряв $200 млрд. рыночной капитализации. Примерно такой же процент инвесторов, играющих на небольшие средства, вынужден был с рынка уйти. Гаури Васвани, сменившая работу риэлтера на бизнес трейдера, потеряла треть своих инвестиций. В фондовых неурядицах она обвиняет председателя ФРС Бена Бернанке, повысившего процентную ставку. «Я сделала глупость, надо было продавать, - говорит Васвани, два месяца назад сменившая квартиру, чтобы быть ближе к интернет-кафе, где она просиживает все дни. И теперь я жду, когда Бернанке закроет рот».

Впрочем, даже на падающем рынке Мишра зарабатывает больше, чем на своей пркежней работе – продавца запчастей к двигателям кораблей. Тогда он зарабатывал $6 в день, которых не хватало на содержание жены, двих детей и матери, живущих в маленькой квартире в пригороде Мумбая.

Два года назад Мишра забрал $1000 военной пенсии и начал торговать в Reliance Web World. Каждое утро он полтора часа едет в переполненной электричке в пригород Мумбая и приступает к работе в дальнем углу кафе. На сделках с акциями он зарабатывает в среднем $10-15 в день и говорит, что теперь может себе позволить оплачивать обучение в частной школе сына и дочери, мобильный телефон для звонков брокерам, раз в месяц ходить в кино с женой и еще откладывать понемногу на старость.

В «торговом зале» всегда шумно: трейдеры дают друг другу советы и поддразнивают рассказами о горячих акциях, своих доходах и убытках. Один из трейдеров ходит по интерне-кафе босиком и все время слушает музыку к индийским фильмам. Другой постоянно носит с собой в полиэтиленовом пакете магазина одежды Turning Point грязный калькулятор и справочник инвестора с загнутыми углами страниц.

Каждый трейдер работает со «своими» бумагами. 27-летний Сумит Мехта, раньше продававший экстракты трав, отслеживает крупные сделки иностранных брокеров и покупает те же акции. 29-лентнй Нирадж Лохиа ждет начала роста важнейших ориентиров рынка и покупает акции «голубых фишек».

Мишра совершает сделки с акциями индийских сахарных компаний после ночных известий о производстве сахара в Бразилии. За последние два года он скопил примерно $3000. И теперь уже задумывается о стратегии на будущее, рассчитывая дальнейшую прибыль. Когда на его банковском счете будет $10 000, он собирается играть на большие деньги и делать более рискованные ставки (WSJ, 21.06.2006, Татьяна Бочкарева).

Джоу Джонсон. Индийская лихорадка1.

Вчера утром (среда, 17.10.2007) индийский фондовый индекс BSE Sensex, за последний год прибавивший 50%, в одночасье рухнул на 7,91%. Из-за этого Бомбейской фондовой бирже пришлось на час приостановить торги. Падение было спровоцировано Советом по ценным бумагам и биржам Индии (SEBI), который накануне вечером обнародовал проект новых правил, ограничивающих приток капитала в страну.

Регулятор хочет сократить объем нот участия, которыми активно пользуются, например, хедж-фонды, не проходящие регистрацию в SEBI. Из $17 млрд., вложенных иностранцами в Индию с начала 2007 года, на ноты участия пришлось порядка $10 млрд., и индийский финрегулятор обеспокоен низкой прозрачностью этих горячих денег.

По данным Morgan Stanley, за последние 12 месяцев приток капитала в Индию достиг абсолютного рекорда - $75-80 млрд. по сравнению с $27 млрд. за аналогичный период годом ранее. А по оценке J.P. Morgan, номинальный объем нот участия, бывших в обращении в августе 2007 года, составил $89,8 млрд. против $8,1 млрд. в марте 2004 года.

Индийские власти хотят, чтобы инвесторы, покупающие ноты участия, проходили регистрацию в SEBI. На обсуждение новых правил отводится меньше недели, затем они должны вступить в силу. Когда это произойдет приток капитала может заметно снизиться.

Неудивительно, что заявление SEBI вызвало массовую распродажу акций. Успокаивать рынок пришлось министру финансов Паланиаппану Чидамбараму, который утверждал, что причин для беспокойства нет. Инвесторы министру поверили, и по итогам дня, Sensex снизился всего на 1,76% до 18715,82.

Бутрин Дмитрий. Бомбейский рынок покупает взрывы. Индия ответила терроризму ростом биржевых индексов1.

Теракты в Мумбаи на этой неделе заставили экономистов оценить перспективы финансовой стабильности Индии, ранее в минимальной степени затронутой мировым кризисом. Теракты обошлись Индии в 0,9% девальвации рупии (всего за двое суток погибло около 150 мирных жителей, в том числе иностранцев), фондовые рынки на них не отреагировали, гособязательства подорожали до десятилетнего максимума. Цена страхования индийских рисков остается по-прежнему весьма низкой – ответом стали новые призывы крупных инвестфондов инвестировать в Индию еще активнее.

Вчера индийские рынки открылись после терактов в Мумбаи на этой неделе (они пришлись на национальный праздник, в который фондовые и валютные торги не проводились) незначительным ростом. Рынки в Индии уже имеют опыт роста после крупных терактов: в июле 2006 года, напоминает Reuters, после взрыва поезда в Мумбаи (187 погибших и более 800 раненых) местный индекс Sensitive вырос за сутки на 3%. На этот раз индекс увеличился на 0,4% в момент открытия, затем начал медленно снижаться. Открывшиеся вчера торги по индийской рупии привели к снижению курса национальной валюты за день на 0,9% (49,96 рупий за доллар). Впрочем, относить это только к последствиям терактов в Мумбаи, где погибло около 150 человек невозможно: рупия с января 2008 года девальвирована центробанком Индии к доллару на 22%. Нынешнее падение – лишь подтверждение тренда, вызванного оттоком иностранного капитала. На фондовой бирже Мумбаи, то есть непосредственно на месте событий, на торгах рупия вчера упала меньше – на 0,6%.

Отток капитала вряд ли стоит преувеличивать: наиболее агрессивные инвесторы в экономику Индии крупные инвестфонды (Templeton, Aberdeen) ответили на теракты в Мумбаи новыми призывами инвестировать в страну, в минимальной степени затронутую мировым финансовым кризисом. Марк Мобиус, управляющий Templeton Asset Management, прокомментировал теракты и их влияние на местные рынки так: «Инциденты такого рода для Индии не новость. Жизнь в Индии продолжается. Это очень динамичная экономика». Доходность десятилетних облигаций правительства Индии выросла на один базисный пункт – до 7,11% годовых. Не вырос курс «хавала» - неофициальный курс конвертации индийской рупии в доллар США, проводимый вне официальной банковской системы (используется физлицами для частных переводов из США и Великобритании в Индию и обратно). Обычно «хавала» реагирует на проблемы в экономике страны быстрее официального курса, сейчас этот курс 53,25 рупий за доллар. Наконец, стоимость страхования рисков заимствований в Индии также остается чрезвычайно низкой для развивающихся стран. Дефолтные свопы (CDS)2 по индийскому риску в целом стоят порядка 310 базисных пунктов (почти вдвое ниже российских на этой неделе). Для банка ICICI они составляют около 800-900 базисных пунктов. Стоимость страховых инструментов вне системы CDS по среднесрочным политическим рискам Индии составляет сейчас около 5,5% годовых.

Впрочем, происходящее несколько активизировало ранее малоэффективную дискуссию экономистов о том, как на Индии с ВВП, составляющим более 30% ВВП Китая, отразится мировой финансовый кризис в среднесрочной перспективе. Сейчас прогнозы развития местной экономики, в значительной степени аграрной, позитивны из-за высокого урожая зерновых в мире. Рост ВВП Индии в 2009 финансовом году министр финансов Палапаниан Чимдамбарам до терактов в Мумбаи прогнозировал на уровне 9%. 2008 финансовый год, как ожидается, завершится с несколько худшим показателем – 7% роста ВВП. Впрочем, нацбанку Индии уже пришлось поддерживать банковскую систему ослаблением кредитно-денежной политики. Управляющий нацбанка Дуввури Суббарао признал это, комментируя снижение ставки рефинансирования с 9% до 7,5% с октября 2008 года. К тому же некоторый рост стоимости заимствований в банковской системе Индии спровоцировало снижение инфляции – в октябре 2008 года она составляла 8,84% в октябрю 2007 года. Пока видимой частью кризиса в Индии является лишь снижение стоимости «биржевых фондов» (ETF) – специфических индийских инвестфондов, увязанных со стоимостью экспорта индийского сырья, снизившегося (падение индексов commodities) на 55% с начала кризиса. Пока экономисты сходятся во мнении: Индия останется тихой гаванью для инвесторов, несмотря на высочайший уровень коррупции, и потенциальной мишенью для кризиса перегрева экономики по сценарию Китая (? – А.С.)1.

В.4.2. Токийская биржа TSE

События на TSE. Во вторник 1 ноября 2005 г. Токийская фондовая биржа не смогла начать торги в положенное время в 9 часов утра. Причиной стал сбой в программном обеспечении а резервного плана на такой случай, как выяснилось у биржи не было. TSE является крупнейшей биржей в Азии и второй по обороту в мире. Сейчас торгуется здесь акциями и облигациями более 2,3 тыс. эмитентов с суммарной капитализацией около $4 трлн.

Сразу после этого прекратились торги на 2-х других региональных биржах Японии - в Фукуоке и Саппоро. Здесь использовалась аналогичное программное обеспечение, которое тоже отказало.

Этот сбой стал крупнейшим в истории TSE. Подобные проблемы возникали на ней в августе 1997 г., но тогда биржа продолжила некоторые операции без использования компьютеров. В целом подобные случаи на развитых рынках являются большой редкостью.

За последние 5-6 лет биржи в Европе и США не обеспечивались должным сервисом трейдеров лишь в течение нескольких минут или в связи с таким чрезвычайными событиями, как 11 сентября 2001 г.

Торги в Токио 1 ноября проводились лишь в 13.30-15.00. Сбой произошел скорее всего из-за резкой активизации торгов. В последние месяцы здесь закончился 16-летний «медвежий тренд». Акции активно скупались.

В конце 1989 г. на японском фондовом рынке лопнул пузырь и индекс Nikkei за это время упал с 38000 до менее 8000 в начале 2003 г.

1 ноября 2005 г. индекс вырос на 1,92%, до 13867,86 пунктов – максимум за последние 4 года.

11 апреля 2006 г. индекс Nikkei = 17418,13.2

В четверг 8 декабря 2005 года на Токийской бирже произошел очередной скандал. В этот день через несколько минут после начала торгов один брокер получил заказ на продажу одной акции по цене 610 тыс. иен ($5000). Брокер же по ошибке ввел заказ на продажу 610000 акций по 1 иене. Его помощник сразу заметил ошибку и попытался отменить операцию, но было уже поздно. В результате эта ошибка стоила $ 341 млн.

В этой ситуации 20 декабря 2005 г. подал в отставку президент биржи Такуо Цурусима, старший управляющий директор Томио Амано и управляющий директор, отвечающий за компьютерные системы, Садао Ёсино.

Регулирующий орган рынка ценных бумаг Японии – Financial Services Agency (FSA) обязал до 31 декабря 2006 г. представить план усовершенствования системы компьютерного обеспечения.1

18 января 2006 г. новый президент биржи Тайдзо Нисимуро созвал брифинг и заявил, что компьютерная система биржи не справляется с возросшим числом сделок. Максимум 4,5 млн. в день. После этого на бирже приходилось останавливать работу.2

В июне 2006 г. брокерская фирма Tachibana Securities сделала ошибочный заказ на продажу 2600 акций. Ошибка была быстро замечена, но тем не менее, компания понесла потери в сотни миллионов иен.

25 сентября 2006 г. – еще одна ошибка, в результате которой пострадала компания J.P. Morgan Securities Japan3.

31 января 2007 г. NYSE и TSE объявили о создании «стратегического альянса». NYSE и TSE занимают соответственно первое и второе места в мире по общей стоимости торгуемых ценных бумаг. На Токийской бирже торгуется 2271 японская компания и 31 зарубежная с общей рыночной капитализацией $4 трлн. (на 31.01.2007) Общая капитализация 2700 компаний, торгуемых на NYSE, составляет $17,4 трлн., из них на зарубежные приходится $7,1 трлн.

По данным японской прессы, альянс может привести к тому, что обе биржи в 2009 году обменяются 10% долей капитала. Для реализации этих планов TSE должна тстать публичной компанией. Пока же представители обеих бирж рассматривают возможность разработки новых финансовых продуктов, технческого сотрудничества, а TSE может упростить процедуру проверки компаний, зарегистрированных на NYSE, котрые хотят торговаться в Токио.

Япония может закрыть биржи и остановить торги на FOREX4

Представители верхней палаты парламента Японии предложили временно приостановить работу фондовых бирж и торговлю на рынке FOREX. По мнению властей, это позволит избежать негативных последствий на рынке после серии землетрясений и разрушительного цунами.

17 марта верхняя палата парламента Японии выступила с предложением временно закрыть фондовые биржи страны и приостановить торговлю на рынке FOREX, сообщает ИА РБК. По мнению властей, это позволит избежать негативных последствий для фондового рынка на фоне событий в стране.

Напомним, 11 марта в Японии произошла серия землетрясений магнитудой до 9. Подземные толчки и последующее цунами причинили огромный ущерб северо-восточным районам страны. Самая сложная ситуация сложилась в районе атомной станции «Фукусима-1», где произошло несколько взрывов и, по некоторой информации, продолжается утечка радиации. Всего, по предварительным данным, в результате землетрясений и цунами погибло и числится пропавшими без вести около 10 тыс. человек.

Катастрофа уже успела оказать значительное влияние на фондовый рынок Японии, который проседал на протяжении двух торговых сессий подряд. По данным агентства, в ходе торговой сессии 14 марта индекс Nikkei обвалился на 6,18%, а торговая сессия 15 марта принесла еще большие потери: Nikkei опустился более чем на 10%. В целом капитализация фондового рынка снизилась на 626 млрд долл.

По предварительным оценкам экспертов, катастрофа в Японии может обойтись экономике страны в 200 млрд долл. Кроме того, инвесторы озабочены ростом иены, что может крайне негативно сказаться на компаниях-экспортерах, в частности на крупнейших автопроизводителях Японии Toyota Motor Co, Nissan Motor и Honda Motor.

Басманов Е. Японцы создают супербиржу, чтобы успешно конкурировать с Китаем1

Токийская фондовая биржа официально объявила о намерении приобрести контрольный пакет торговой площадки в Осаке за 1,68 млрд. долл. Как считают эксперты, намерение расширить бизнес является отчаянной попыткой токийской площадки справиться с сокращением объема торгов и новых размещений, а также повысить свои шансы в конкурентной борьбе с фондовым рынком Китая.

Оператор крупнейшей фондовой биржи Японии Tokyo Stock Exchange Group готов заплатить по 6245 долл. за каждую акцию Osaka Securities Exchange, став владельцем контрольного пакета величиной от 50 до 66,67%. Эта сумма подразумевает 14-процентную премию к цене закрытия Osaka Securities в понедельник и 23-процентную надбавку к стоимости бумаг 10 марта 2011 года, когда слухи об объединении впервые получили официальное подтверждение.

Ожидается, что сделка может быть завершена в 2013 году, а компании станут оперировать под единым брендом Japan Exchange Group. Биржи несколько различаются по своей специализации: если в Токио основной упор делается на инструменты фондового рынка, то площадка в Осаке больше нацелена на производные финансовые инструменты, к примеру фьючерсы на индекс Nikkei 225. Союз двух бирж позволит Japan Exchange Group обогнать London Stock Exchange и сделает компанию третьим по величине оператором торговых площадок в мире после NYSE Euronext и NASDAQ OMX Group, утверждают данные Всемирной федерации бирж.

Идея объединения торговых площадок родилась в 2008 году, когда Япония впервые уступила Китаю по объему фондового рынка, сместившись со второй на третью строчку. Согласно подсчетам Bloomberg, капитализация фондового рынка Японии на 22 ноября составляет 3,43 трлн долл., в то время как аналогичный показатель для Китая слегка превышает отметку в 3,5 трлн долл. Более того, Китай опережает Японию по объему первичных размещений — с начала года там провели IPO на 39 млрд долл. против всего 551 млн долл. в Японии.

Руководство обеих площадок полагает, что слияние позволит им получить конкурентные преимущества перед растущим соперником в лице Китая, но участники рынка не так оптимистичны. «До тех пор пока фондовый рынок Японии не перестанет падать (падение индекса Nikkei 225 началось еще в 1989 году. — РБК daily), слияние бирж не поможет улучшить конкурентоспособность национального рынка, — считает главный экономист Amundi Japan Акио Йосино. — Стоимость сделки кажется слишком высокой, поскольку объединение происходит по причинам, отличным от попытки добиться синергического эффекта или увеличения рыночной доли. Биржи сливаются ради того, чтобы выжить на стремительно сокращающемся рынке».

В.4.3. Казахстанские биржи

Батищева Татьяна. Конец вольнице. Хозяин идет2.

Совместная российско-казахстанская товарная биржа станет лидером в биржевой торговле Казахстана и вытеснит частные площадки.

В конце 2008 года в Алма-Ате была представлена электронная торговая площадка АО «Товарная биржа «Евразийская торговая система» (ЕТС). Она стала частью инфраструктуры Регионального финансового центра Алма-Аты (РФЦА) – амбициозного государственного проекта, в задачи которого входит эффективное развитие казахстанского фондового рынка. Партнером Казахстана выступила российская Фондовая биржа РТС.

Сотрудничество РТС и РФЦА должно вывести казахстанский биржевой рынок на новый уровень и сыграть решающую роль в формировании прозрачных механизмов внутреннего ценообразования. Экспортеры, прежде всего, зерновики, получат возможность хеджировать риски с помощью производных инструментов (фьючерсов и опционов). Наконец, биржевые механизмы должны помочь построить гарантированную систему поставки товаров по заключенным контрактам, исключающую неверную оценку степени надежности контрагента. Словом, эффект от создания ЕТС прямо или опосредованно должны почувствовать все сегменты рынка. Платой за это будет исчезновение или, как минимум, резкое сокращение числа ныне существующих частных товарных бирж.

Товарная отсталость

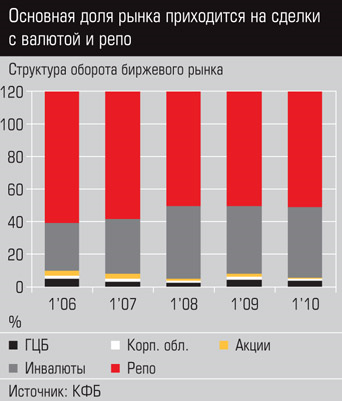

Сегодня Казахстан не может похвастаться развитой биржевой торговлей товарными активами. В 2008 году в стране действовало 10 региональных товарных бирж. За год он заключили всего 671 сделок с общим оборотом 13,7 млрд. тенге (114,2 млн. долларов), При этом на протяжении последних лет снижались обороты бирж, сокращалось их число (см. график).

Одна из причин упадка казахстанских бирж – отсутствие эффективного законодательства. Ныне действующий закон «О товарных биржах» принят еще в 1995 году и уже устарел. Например, он разрешает создание бирж в любой организационно-правовой форме, поэтому большинство действующих сегодня торговых площадок зарегистрированы как товарищества с ограниченной ответственностью (ТОО). Требования к уставному капиталу товариществ невысоки – от 123 тыс. тенге (≈800 долл.), а в штате должно быть не более 50 чел. Поэтому биржи слабо капитализированы и их деятельность носит локальный характер. По сути, нынешние товарные биржи выступают как информационные посредники в цепочке продавец – покупатель. При этом биржи не способны гарантировать исполнение сделок, заключенных на их площадке.

РФЦА

Другая важная причина упадка бирж состоит в том, что значительная часть товаров исключена из перечня биржевых: нефтепродукты, цемент, уголь и металлы. Фактически предлагать эти товары на биржах не запрещается, но в обязательном порядке это и не требуется, что побуждает производителей идти по более понятному им пути – реализовывать продукцию по индивидуальным контрактам. В списке биржевых товаров – пшеница, рис, ячмень, кожевенное сырье и хлопок-волокно.

Наконец, многие участники рынка просто не видят нужды в биржах. По словам представителя компании Bunge по Казахстану Ержана Баймухаметова, зерновые компании не понимают, какую пользу может принести биржа, и видят в ней только источник дополнительных затрат. «За прошедшие 10 лет (с момента появления бирж в Казахстане) общественное мнение перестало воспринимать товарные биржи как важную рыночную структуру, - считает генеральный директор действующей в Алма-Ате Международной казахстанской агропромышленной биржи Татьяна Дворкина. – Ключевой вопрос развития бирж – понимание участниками рынка возможностей хеджирования рынка возможностей хеджирования рисков путем использования производных контрактов».

СМАЗАТЬ БИРЖЕВОЙ МЕХАНИЗМ

Для оживления биржевой торговли правительство Казахстана намерено использовать административные рычаги. Министерство индустрии и торговли разработало проект постановления правительства «О мерах по развитию биржевой торговли в Республике Казахстан», заново утверждающий перечень биржевых товаров (в него добавлены металлопрокат, горюче-смазочные материалы, подсолнечное масло, мука, кукуруза и др.). Это же ведомство разработало новую редакцию закона «О товарной бирже», предусматривающее создание бирж в форме акционерных обществ, капитализация которых будет намного выше, чем у ТОО, а учредители-акционеры – получат дополнительные стимулы зарабатывать на организации торгов.

В законопроекте вводится ряд ранее отсутствующих понятий, например, производных финансовых инструментов и клирингового центра (основная задача таких центров – обеспечение расчетного обслуживания и гарантирование фьючерсных и опционных сделок). Членами товарных бирж смогут стать только юридические лица. Им придется нести административную ответственность за несоблюдение законодательства. Действующий же Кодекс об административных правонарушениях не содержит ни одной прямой нормы, позволяющей привлечь нарушителей законодательства в сфере товарных бирж и ответственности. Срок принятия закона – конец марта 2009 года. Законодателям пришлось поторопиться: на последние дни месяца намечен запуск Евразийской торговой системы.

Выбирая стратегического партнера по созданию биржи, РФЦА отдала предпочтение РТС, потому что российская биржа имеет богатый опыт создания фондовых и товарных деривативных рынков, располагает программными и инфраструктурными технологиями, а также обеспечена поддержкой ведущих участников фондового рынка России и стран СНГ. Как стратегический партнер, РТС должна внедрить свою систему торговли, обеспечить ее работоспособность на казахстанском рынке, провести необходимую подготовительную работу с участниками, обслуживать торги и помогать продавцам и покупателям, прежде всего российским, выйти на ЕТС.

Доли в проекте между его участниками распределены следующим образом: 60% - РТС, 40% - РФЦА. В совете директоров ЕТС сейчас 5 членов: один – представитель РФЦА (председатель совета), 2 от РТС и 2 независимых директора.

Приоритетным направлением деятельности ЕТС станут сделки с товарами, имеющими высокий экспортный потенциал: зерном, золотом, металлами и ГСМ. В первую очередь на товарной бирже запустят спотовые торги зерном. Внимание к зерну объясняется тем, что для Казахстана это одна из важнейших статей экспорта, так что наведение порядка в непрозрачном для государства ценообразовании частных производителей – стратегическая задача. И с ростом производства зерновых она становится все актуальнее. По оценкам вице-министра сельского хозяйства Армана Евниева, в Казахстане урожай зерновых в 2009 году увеличился не менее чем на 10% (в 2008 году было собрано в чистом весе 15,6 млн. тонн).

В 2009 году планируемый объем торгов пшеницей на ЕТС должен составить около одного миллиона тонн. Торговать начнут зерном третьего класса, произведенным на территории Акмолинской, Кустанайской и Северо-Казахстанской областей. В будущем предполагается, что торги на ЕТС заинтересуют не только местных игроков, но и компании из основных зернопроизводящих держав СНГ – Украины и России.

Если с торговлей зерном ситуация и перспективы понятны, то с другими товарами – нет, несмотря на намерение руководства ЕТС запустить секции пот нефтепродуктам и металлам ориентировочно во втором квартале текущего 2009 года. Сомнения возникают по простой причине: затягивается процесс межведомственного согласования списка биржевых товаров. По словам министра индустрии и торговли Казахстана Владимира Школьника, «принципиальные позиции по проекту постановления выразили министерства сельского хозяйства, энергетики и минеральных ресурсов Республики Казахстан, а также Агентство по защите конкуренции». Но министерство энергетики и минеральных ресурсов не поддержало предложение агентства включить авиационный керосин в биржевой перечень из-за высоких цен на данный товар на оптовом и розничном рынках. Судя по всему, межведомственный консенсус все же будет найден, но на это потребуется какое-то время.

Помимо спотового рынка ЕТС намерена осуществлять срочные торги, но пока еще рано говорить о конкретных сроках их проведения. Первоначально объявлялось о том, что фьючерсы на зерно будут запущены к июлю 2009 года. Однако из-за множества нерешенных технических и организационных вопросов в лучшем случае они появятся на началу 2010 года. К примеру, чтобы обеспечить ликвидность, к торгам планируют допустить финансовых брокеров, но каким образом это сделать – признать их нынешние лицензии на заключение сделок с ценными бумагами или же обязать лицензироваться в соответствии с требованиями нормативной базы, которая еще не разработана, решить не могут.

В отличие от производителей сырья финансовые брокеры имеют больше свободы в выборе торговых площадок, поэтому свой интерес к ЕТС они связывают с качественным обслуживанием рынка фьючерсов и созданием гибких правил биржевых торгов. По мнению финансовых брокеров, комиссионные сборы ЕТС слишком высоки для начинающей площадки. Так, единовременный членский взнос в первые три месяца работы ЕТС будет эквивалентен 1 тыс. долларов, а в дальнейшем повышен до 2-3 тыс. долларов. Комиссия биржи за сделку на площадке – один доллар за тонну продукции, обслуживание рабочего места брокера – 150 долларов в месяц. «При этом пока не ясно, какой нам будет предложен сервис», - резюмируют участники рынка.

А частникам придется посторониться

Желание государства укрупнить товарные биржи, естественно приведет к перекройке рынка в пользу ЕТС. В принципе это нормальный рыночный процесс – слабые игроки, не имеющие возможности капитализироваться до минимального размера уставного капитал (в соответствии с законом «Об акционерных обществах» он должен превышать в 50 тыс. раз размер месячного расчетного показателя, т.е. не менее 63,5 млн. тенге, или 424 тыс. долларов), должны уйти с рынка.

Нынешним и будущим инвесторам частных товарных бирж сложно будет конкурировать с ЕТС. Дело в том, что помимо открытия торгов по самым ликвидным группам товаров на эту площадку планируется привлекать национальные компании – крупнейших игроков, контролируемых государством. Расчетным банком ЕТС определена «Казпочта», имеющая право на проведение банковских операций. Тем самым зерновая ликвидность сконцентрируется на единой площадке, что должно привлечь внешних покупателей в страну.

Опыт развития товарных бирж в Средней Азии показывает, что быстро и в больших объемах перевести продажу товара в организованную форму можно только при использовании административного рычага. Так, Узбекская республиканская товарно-сырьевая биржа – одна из крупнейших в СНГ – нарастила оборот лишь после того, как президент страны Ислам Каримов обязал всю высоколиквидную продукцию реализовывать на ней. Это обеспечило положительную динамику продаж. В 2008 году прирост составил 18,3% или 135,8 млрд. сумов (96,5 млн. долларов).

В данный момент основными товарами узбекской биржи являются хлопковое волокно и его производные, цветные и черные металлы, нефтепродукты, удобрения, сжиженный газ, полиэтилен, продовольствие, строительные материалы. Всего около 138 товарных групп.

Батищева Татьяна. Старая песня о главном1

Предложения правительства по развитию фондового рынка носят частный характер, без исправления ключевых недостатков. Это грозит упущенным временем и новыми сложностями при следующей попытке запустить отечественный рынок

На сегодняшний день казахстанский рынок ценных бумаг имеет следующие родовые признаки: узкую инвесторскую базу и отсюда низкую финансовую глубину рынка; отсутствие достаточного числа качественных эмитентов; засилье банков как инвесторов и эмитентов, зарегулированность рынка и отсутствие элементов саморегулирования рынка.

Первые три признака — следствия системы финансирования экономики, основанной на банковском кредитовании. К 1997 году произошла пенсионная реформа, обязавшая работодателей ежемесячно перечислять в пенсионные фонды 10% заработной платы работника. В результате фондовый рынок каждый месяц стал получать огромный приток средств, в среднем 13—15 млрд тенге, которые нужно было куда-то вкладывать. Вследствие чего был запущен рынок облигаций.

Банки как состоявшиеся к тому времени финансовые институты приняли активное участие в создании дочерних НПФ и в выпуске облигаций. Капитализация облигаций банков занимает почти 70% рынка для вложений.

Симбиоз банков и НПФ подавил остальных инвесторов, в первую очередь небанковские страховые компании, а также розничных инвесторов, которым отошла роль статистов. Произошла опосредованная монополизация банками фондового рынка через владение НПФ, страховыми и инвестиционными компаниями. Всеобщая аффилированность привела к отсутствию конкуренции за инвестора, манипуляции ценами, когда даже один крупный инвестор может запросто «уронить» рынок.

Государство создало банкам комфортные условия развития. Крупнейшие госкомпании вложили деньги на депозиты, был создан фонд гарантирования банковских вкладов (лимит покрытия которого вырос с 700 тыс. до 5 млн тенге), депозиты физических лиц не облагаются налогами. Льготы для банков не сравнимы с льготами для фондового рынка.

Стратегия: что и как построить

Для полноценного развития рынка ценных бумаг необходимо: первое — перейти к системе финансирования на базе фондового рынка и вернуться к небанковской модели фондового рынка. Для чего следует ввести законодательные ограничения с тем, чтобы в течение определенного периода времени банки перестали быть собственниками пенсионных фондов и страховых компаний. Второе — исправить инфраструктурные недочеты, в основном судебного и законодательного характера. Рынок собственности не может планомерно развиваться без адекватного формирования судебной и правоохранительной систем. Владельцам акций нужны гарантии того, что завтра никто не сможет забрать их бумаги, иначе путь розничных инвесторов на рынок акций будет долгим. Помощь нужна и квалифицированным инвесторам, которым важно создать условия, по которым сегодня работает мировой рынок. А именно дать возможность проводить короткие продажи, покупать по системе расчета Т+3 на иностранных биржах бумагу с возможностью быстрой перепродажи (не дожидаясь ее расчета через три дня), упростить нормативы по взвешиванию бумаг в капитале и др. Иначе мы рисуем остаться без дееспособного брокерского корпуса

Потерянная эффективность

Ответ государства текущему моменту больше похож на тактические действия в стиле «латания дыр», нежели переосмысление стратегии и поиска вариантов усиления конкуренции местного рынка. Мера по развитию задекларирована одна — программа «народное IPO». В совершенствовании фондового рынка усилия будут концентрироваться на «трех китах» — повышении прозрачности деятельности эмитентов, усилении защиты прав и интересов инвесторов, а также дальнейшего совершенствования инфраструктуры рынка.

Самые употребляемые словосочетания в перечне мер — «установить требование» и «повысить ответственность», что, бесспорно, усиливает позиции инвестора, но не понятно, как сработает на привлечение ликвидности — в масштабе рынка изменения значительные, но не глобальные.

В части совершенствования инфраструктуры рынка планируется нагрузить Казахстанскую фондовую биржу (КФБ) дополнительным мониторингом раскрытия эмитентом информации, а также повысить роль представителя держателей облигаций и ввести новый вид профессиональной деятельности — клиринг. Два последних пункта актуальны и существенны. Хотя не факт, что они заработают в ближайшее время.

Еще в 2009 году Биржевой совет КФБ утвердил концепцию внедрения системы расчета Т+n и клиринга. 19 августа 2011 года состоялся совет по финансовой стабильности РК, где была одобрена идея внедрения этой системы и поставлена задача ускорить срок внедрения. Биржа разработала пакет поправок в законодательство, разослала в Национальный банк (НБРК) и на рынок. Реакции на документ до сих пор нет. Как следствие, поправки не вошли в ближайший законопроект о минимизации финансовых рисков. Не вошли они и в проект закона по вопросу развития фондового рынка в части реализации народного IPO. Из-за того, что нет правового обеспечения, в октябре текущего года Биржевой совет принимает решение исключить вопрос из планов работы на 2011 год до момента принятия соответствующего законодательства. Теперь непонятно, в какой законопроект в будущем будут включены поправки. А они важны. Т+n позволит американским инвесторам торговать на КФБ, поскольку увеличивается срок расчета сделки и появляется возможность продажи бумаги до момента исполнения сделки. Не случайно локальные торговые площадки, стремящиеся привлечь иностранцев, стараются перейти на эту систему расчета. К примеру, сравнительно отсталая в биржевом плане Монголия вводит у себя Т+n со следующего года.

Ситуация с Т+3 вскрыла злободневную проблему. После перехода Агентства финнадзора под крышу НБРК регулирование (разработка законов) перешло в Национальный банк, а надзор остался в Комитете финнадзора (КФН). Даже если у руководства Национального банка есть четкое понимание развития рынка, не факт, что рядовые исполнители, для которых фондовый рынок — непрофильная деятельность, смогут адекватно — квалифицированно и оперативно — принимать решения по фондовому рынку.

К тому же после поглощения независимого регулятора Национальным банком существует большая сложность согласования принимаемых норм и текущей практики. Если ранее «норматив не бился» и возникали вопросы с его исполнением, рынок шел в управление методологии АФН, садился с разработчиком документа и находил решения. Сейчас такой возможности нет. Следует направить запрос в Национальный банк и терпеливо ждать, когда документ пройдет инстанции и попадет к нужному специалисту.

Про IPO и не только

Если вернуться к идее «народного IPO» как катализатора биржевого рынка, то она вполне работоспособна и ее востребованность никто не оспаривает. Другой вопрос, как она будет осуществляться, и здесь есть поле для дискуссии. В частности, принципиальная позиция КФБ состоит в том, чтобы: первое — делать размещение поэтапно, второе — акции продавать только частным инвесторам — физическим лицам. Пенсионным фондам не следует давать возможность покупать акции на первичном рынке, они будут подхватывать бумаги, которые станет продавать население. Ведь ключевая проблема при проведении «народного IPO» — как раз поддержка цены. По мнению вице-президента КФБ Андрея Цалюка, если предложить большой объем размещения и дать пенсионным фондам в нем участвовать, то встречать предложение снизу будет некому. «При росте цены акций большинство людей начнут их продавать. И кто встретит это предложение снизу? Большой вопрос! Потому что у пенсионных фондов уже к этому моменту будут забиты лимиты. Придут ли иностранные инвесторы? Может, какие-то придут, но, может быть, мы не будем столь привлекательны», — отметил г-н Цалюк.

С другой стороны, программа IPO — не панацея. Сейчас ситуация такова. Инвесторов нет, так как нет бумажной ликвидности. Эмитентов нет, так как мало денежной массы. ПИФЫ, страховые компании и население — мелкие инвесторы. НПФ и банки ограничены в рисках. С чего же начать?

Представители КФБ считают, что начинать надо все-таки с товара. И требование к резидентам или компаниям, большая доля активов которых расположена в Казахстане, при выходе на рынок акций разместить 20% бумаг на локальном рынке будет работать на развитие казахстанского рынка.

Другое протекционистское решение, по мнению ряда экспертов, заключается в том, чтобы наиболее интересные казахстанские бумаги торговались исключительно в Казахстане и иностранные инвесторы шли бы за ними не в Лондон, а в Алматы. Сегодня же на Лондонской фондовой бирже (LSE) торгуются акции 41 казахстанской компании.

Один представитель инвестбанка с мировым именем, давно работающий в Казахстане, даже предложил выкупить на LSE и вернуть на КФБ акции казахстанских «голубых фишек» — ENRC и «Казахмыса». «В первые пять лет цена на них, конечно же, упадет, зато потом все мировые инвесторы будут наши», — хитро щурясь, сообщил инвестбанкир.

Но это административные меры. «Нужно создать условия, чтобы иностранные компании хотели приходить в Казахстан. Заставить их приходить законодательно — легкий, но не эффективный способ. Всегда можно найти “лазейку”, например, открыть холдинговую компанию на Кипре и котировать акции холдинга на западных биржах, — высказывает свою точку зрения управляющий директор ФНБ “Самрук-Казына” Питер Хауз. — Первый вопрос, кто должен будет заниматься привлечением эмитентов? Рынок должен делать все, чтобы быть привлекательным. Пока мы отстаем».

Для повышения привлекательности рынка эксперты предлагают дать льготы частникам-эмитентам по выходу на рынок. Но будет ли продуктивной данная мера? На сегодняшний день на КФБ и так предусмотрены налоговые льготы для IPO и для торговых транзакций. Пока что ни одна из компаний не воспользовалась льготами для IPO. А большинство листинговых компаний и так уже находятся там только из-за налоговой оптимизации. В итоге многие сделки фиктивные и реальной ликвидности нет. Стоит ли вновь продвигать неработающий инструмент?

«Если компания хочет разместиться на какой-либо площадке, она это делает, невзирая на наличие или отсутствие льгот, — считает Андрей Цалюк. — Мы должны стать привлекательными, но есть традиции, которые надо переломить с помощью государства, по-другому не получится. И программа развития рынка должна быть с большей долей участия государства».

Казахстан мог бы стать частью большого фондового рынка в рамках Евразийского экономического союза и за счет общей емкости привлечь инвесторов. «Поскольку вопрос с ограниченным количеством эмитентов мы пока что не можем решить сами, существует необходимость объединения финансовых ресурсов и создания единого регионального фондового рынка, который бы конкурировал с Европой и динамичной Азией. Программа “народного IPO”, запуск которой предполагается в 2012 году, здесь была бы очень кстати. Для России, я думаю, единый фондовый рынок также представлял бы интерес, как, впрочем, и для остальных стран-участниц. Создание единой валюты по инициативе президента Казахстана — ключевой вопрос, решение которого будет способствовать развитию единого динамично развивающегося рынка, — комментирует управляющий директор компании ORKEN Invest Дамир Сейсебаев. — Если такая задача будет поставлена сверху, это будет способствовать созданию реальных условий для иностранных инвесторов, таких как адаптация законодательства, развитие внутренней базы инвесторов, рост уровня корпоративного управления и иные вопросы. В случае создания единого рынка казахстанские эмитенты могли бы произвести делистинг на LSE и иных биржах и разместиться на новой созданной региональной площадке, что подстегнуло бы интерес международного инвестиционного сообщества к региональному рынку».

Ресурсы рынка

Другая точка зрения заключается в том, чтобы создать ликвидность за счет рыночных мер, выпустив на рынок бумаги компаний так называемого «второго эшелона». Как правило, «второй эшелон» не связан с сырьевым сектором и поэтому слабо реагирует на мировую конъюнктуру, там ниже валютные риски. И в моменты турбулентности мирового рынка подставляет «плечо» наиболее уязвимым категориям инвесторов — физическим лицам, паевым фондам и страховым компаниям.

Сегодня «второй эшелон» пребывает в зачаточном состоянии. Высокие риски средних эмитентов законодательно не позволяют квалифицированным инвесторам покупать их бумаги. Для населения же не существует инфраструктуры в лице местных рейтинговых агентств, аналитиков и консультантов, которые бы взяли на себя труд объяснять инвесторам риски, хотя именно средние компании, в силу своей рисковости, обладают потенциалом роста, а в силу объема бизнеса — доступны в цене. Также не развит массовый интернет-трейдинг. Если каждый пятый в стране гражданин будет иметь счет и доступ к бирже, у нас будет и второй, и третий эшелон. Инфраструктура появится лишь тогда, когда профессиональные участники рынка увидят устойчивый спрос, но его пока нет, так как никто спрос не создает. Возникает замкнутый круг.

Понятное дело, что брокерские компании деньги считают. И заставить работать их на перспективу, может, и нужно, все-таки это их бизнес, но получается как-то не рыночно.

Выход в том, чтобы дать инвесторам возможность принимать эти риски самим. За последние четыре года благодаря усилиям регулятора был выстроен институт риск-менеджмента.

Кризис протестировал риск-менеджмент компаний, особенно в части кредитного риска — дефолтов облигаций. Инвесторы на практике поняли, что такое рейтинговые оценки, разницу между техническим дефолтом и дефолтом вообще. Компании пришли к мнению, что заниматься рисками объективно необходимо. И сейчас рынок более подготовлен к принятию рисков, чем в 2006—2007 годах, на пике роста.

Пикантность ситуации в том, что, внедрив риск-менеджмент, регулятор одновременно закрыл доступ к наиболее рисковым активам инвестирования — производным и структурным продуктам. В итоге систему рисков выстроили, а принимать нечего. Спрашивается, зачем тогда строили?

Что касается розничных инвесторов, им следует объяснять, что, покупая ценные бумаги, они уже рискуют, ведь суть фондового рынка в том, что за счет величины риска идут заработки. К сожалению, нынешнее желание привлечь население на рынок путем длительной продажи сравнительно надежных акций госкомпаний чревато тем, что граждане отвыкнут от мысли, что за доходность, т.е. риск, надо платить. Либо идти в госбумаги и банковские депозиты. Но тогда придется проститься с идеей собственного фондового рынка.

В.4.4. Биржи ЮВА, Австралии и Океании, прочие

Бочкарева Т. Азиатская супербиржа1

Сингапурская биржа (SGX) предложила $8,3 млрд. за оператора Australian Securities Exchange (ASX). Сделка предполагает 37%-ную премию к цене акций ASX при закрытии торгов в пятницу. Объединенная торговая платформа получит название ASX-SGX, ее акции будут котироваться и в Сингапуре, и в Австралии. С $12,3 млрд. капитализации ASX-SGX займет пятое место среди публичных бирж мира и второе в Азии, уступив только Гонконгской бирже ($24 млрд.).

По капитализации фондового рынка Австралия и Сингапур занимают пятое и восьмое места в Азиатско-Тихоокеанском регионе соответственно. На ASX-SGX будут торговаться 2700 компаний общей стоимостью $1,9 трлн. по сравнению с $3,7 трлн. в Токио и $2,6 трлн. в Гонконге (данныеBloomberg). Выручка ASX-SGX составит порядка $1,1 млрд. в год, прибыль до вычета налогов — $700 млн. ASX-SGX займет первое место в регионе по торгам паями фондов, обращающимися на бирже, и деривативами.

Объединенная биржа намерена составить конкуренцию Гонконгу в первичных размещениях.

Сделку предполагается закрыть во II квартале 2011 г., но сначала ее должны одобрить акционеры и регуляторы. С этим могут возникнуть трудности, поскольку в Австралии не приветствуется переход местных компаний под контроль иностранцев. Между тем примерно половину акционеров австралийской биржи составляют розничные инвесторы, и общественные настроения могут повлиять на решение правительства — для покупки иностранцами более 15% акций компании необходимо одобрение местного минфина.

У Австралийской биржи есть дополнительный стимул для слияния. В марте в Австралии должна начать работу альтернативная торговая платформа Chi-X, и ASX потеряет статус монополиста.

Вчера акции Сингапурской биржи подешевели на 6,18%, акции Австралийской биржи прибавили 19,42%.

Конкуренция. Ставшая сама результатом слияния, ASX превратилась в активного участника международной конкуренции, с которым выгодно выстраивать международные стратегические альянсы, напоминает руководитель ФСФР Владимир Миловидов. «Пока есть еще некоторые консерваторы, кто видит в разговорах о слиянии наших бирж тени рейдерства и наездов, – отмечает он. – Не думаю, что в Сингапуре или Австралии кто-нибудь говорит подобное».

В светлое фондовое будущее. Компартия благословила создание биржи во Вьетнаме2

Ханой. В четверг в Хошимине впервые после окончания войны между Вьетнамом и США открылась фондовая биржа, торги на которой начнутся уже в конце этого месяца.

Торговая площадка, правда, будет пока очень небольшой. Рыночная капитализация обращающихся на бирже компаний оценивается в $43 млн, а торги будут вестись девять часов в неделю. В листинг пока войдут четыре компании: Refrigeration Electrical Engineering, Haiphong Paper, Transport & Warehouse Service и компания с длинным названием Saigon Telecoms Cable&Materials Joint Stock Co.

«Создание во Вьетнаме рынка для честной, прозрачной и упорядоченной торговли ценными бумагами станет прекрасным вкладом в дело реформирования народного хозяйства под руководством Коммунистической партии и правительства», — заявил Ву Банг, глава новой биржи и вицепрезидент Государственной комиссии по ценным бумагам.

В последнее время темпы роста вьетнамской экономики несколько замедлились, отчасти из-за недостатка инвестиций. Если в 1995 г. экономический прирост составил 9,5%, то в 1998 г. — уже 5,8%, а в 1999 г. он сократился до 4,8%.

Высокие доходы от экспорта и значительные государственные средства, затраченные на развитие инфраструктуры, несколько улучшили экономические показатели в первой половине 2000 г. Так что запланированное на 2000 г. 6 — 7% -ное увеличение ВВП уже кажется вполне реальным.

Представители Всемирного банка и других международных организаций, работающих во Вьетнаме, убеждены, что устойчивого роста не будет, если Ханой более активно не займется развитием частного сектора. В ответ на призывы советников правительство Вьетнама в начале года приняло новый Закон о предпринимательстве, значительно расширяющий полномочия негосударственных компаний. В результате за первые полгода было зарегистрировано более 5000 новых компаний. Теперь после долгих лет дискуссий и споров руководители Вьетнама наконец сдались и приступили к формированию внутреннего фондового рынка.

Несмотря на то что открытие новой биржи вызвало одобрение со стороны вьетнамских и зарубежных экономических обозревателей, многие опасаются, что национальная экономика еще не созрела для использования такого рода финансового механизма.

В редакционной статье англоязычной газеты Vietnam News бывший председатель Комитета по государственным ценным бумагам Ле Ван Чо заявил, что будущим вьетнамским инвесторам предстоит еще многому научиться, прежде чем вкладывать свои средства. По мнению Фам Уен Нгуена, заместителя исполнительного директора компании Bao Viet Securities, сильные колебания цен в первые месяцы торгов могут отпугнуть консервативных инвесторов. (FT)

Буянцева Лариса. Рынок из одной бумаги. На Бакинской фондовой бирже пока можно торговать только ГКО1

БАКУ — В Баку открылась первая в Азербайджане фондовая биржа. Это второй после принятия нового приватизационного законодательства серьезный шаг по привлечению инвестиций в экономику страны за пределами нефтяного сектора. Однако список инструментов, которыми можно торговать на Бакинской фондовой бирже (БФБ), достаточно скудный — пока это только ГКО азербайджанского Минфина.

Бакинскую фондовую биржу учредили 18 акционеров, в числе которых 10 местных компаний, азербайджано-российский «Мост-банк Азербайджан» и семь турецких акционеров, в частности Стамбульская фондовая биржа. Уставной капитал БФБ — 5,4 млрд манатов ($1,2 млн). Азербайджан стал третьей страной СНГ (после Киргизии и Казахстана), где турецкие фондовики приняли участие в создании местных бирж.

Единственный инструмент, который уже прошел листинг и активно обращается на Бакинской бирже, — ГКО. Конечно, эти государственные ценные бумаги весьма привлекательны — доходность по ним сейчас составляет 15 — 16% годовых, и инвесторам предложено покупать их без ограничений. Но их явно недостаточно для становления фондового рынка. Минфин Азербайджана объявил, что до конца года объем эмиссии ГКО составит 150 млрд. манатов ($33,3 млн.).

Все остальные финансовые инструменты пока находятся на различных стадиях внедрения. Сейчас листинг на БФБ проходят акции около 15 приватизированных предприятий. Также разрабатывается механизм внедрения ломбардного кредитования и сделок «репо». Другими инструментами торгов будут депозитные сертификаты на предъявителя крупнейшего в Азербайджане госбанка — Международного банка, а также расчетные валютные фьючерсы. Президент БФБ Ульви Гаджиев считает, что «этого достаточно, чтобы фондовый рынок Азербайджана заработал».

В списке торгуемых на бирже инструментов пока нет азербайджанских депозитарных расписок (АзДР) на акции пяти самых ликвидных российских компаний. Эти бумаги в мае были активно разрекламированы БФБ и российской инвестиционно-банковской группой «НИКойл». Гаджиев говорит, что причина задержки в российской стороне, которая пока не зарегистрировала проспект эмиссии АзДР. По его словам, этот инструмент впоследствии появится на бирже, поскольку очень интересен для турецких инвесторов, которые давно хотят внедриться на российский фондовый рынок. Кроме того, на бирже может появиться еще один интересный инструмент — депозитарные расписки на акции турецких компаний.

1 Ведомости. 22.06.2006. Б5 (четверг).

1 Ведомости. 28.02.2007. А-1.

1 Коммерсант. 29.11.2008. С. 4 (суббота).

2 О дефолтных свопах см.: Лекцию № 4 нашего курса «Производные финансовые инструменты» - кнопка «Лекции по ПФИ» ( а также Приложение А.4).

1 Вот эта последняя мысль весьма странна. Во-первых, она сомнительно сформулирована. А, во-вторых, нынешние высокие темпы роста индийской и особенно китайской экономики на фоне американо-европейской стагнации отнюдь не свидетельствуют о перегреве. Какой перегрев при солидной весьма безработице? Высокая инфляция? В России она еще выше. И все же некоторые наши либеральные экономисты жалуются, что у нас в России сейчас (ноябрь 2008) тоже «перегрев». И это-то при свернувшейся русской промышленности и массовых увольнениях?

Напротив, уважаемые, в России мы живем в условиях скандального «недогрева» при росте безработицы, инфляции и судорожном повышении процентных ставок. Наши финансовые власти в русскую экономику не верят, и бросают в жертву реальный сектор сомнительными попытками удержать отток капиталов повышением процентных ставок. Меня осаждают студенты: они не могут понять, почему на Западе сейчас, во время кризиса, снижают процентные ставки, у нас их повышают? Я им отвечаю, что Запад снижает процентные ставки, чтобы стимулировать реальный сектор. Наши финансовые власти России своими действиями сознательно приносят в жертву реальный сектор во имя финансового сектора. Финансовые власти повышают процентные ставки, чтобы предотвратить утечку капиталов. Но перед кризисом 1998 года ставку рефинансирования повышали аж до 210%. И каков был финал? – (01.12.2008. – А.С.).

2 Ведомости. 2.11.2005. Б.6; Коммерсант 2.11.2006. С.15.

1 Коммерсант. 10.12.2005. С. 5; Ведомости 12.12. 2005. Б.5; Коммерсант 21.12.2005 С.14.

2 Ведомости. 19.01. 2006. Б.3.

3 Ведомости. 27.06.2006. Б-5.

4 РБК daily. 17.03.2011 (четверг).

1 РБК daily. 23.11.2011. Среда.

2 Эксперт. № 12. 30 марта – 5 апреля. 2009. С. 94-96.

1 Эксперт Казахстан. 5.12.2011. № 48(338).

1 Ведомости. 26.10.2010. С. 9 (вторник).

2 Ведомости. 21.07.2000. № 130(212). Пятница.

1 Ведомости. 06.10.2000. № 185(267). Пятница.