Программа по курсу «Налоги и налогообложение»

| Вид материала | Программа |

- Программа курса Специальность: 080107 «Налоги и налогообложение», 449.29kb.

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Программа по дисциплине Налоги и налогообложение для студентов 4 курса очной формы, 228.56kb.

- «налоги и налогообложение», 120.42kb.

- №3 Налоги и налогообложение, 700.81kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа дисциплины «Налоги и налогообложение» для направления 080100. 62 «Экономика», 462.63kb.

- Финансовая академия при правительстве РФ кафедра «Налоги и налогообложение», 1111.65kb.

Тема 7. Налог на прибыль организаций.

Вопросы темы:

1. Характеристика, место и роль налога на прибыль организаций в налоговой системе и бюджетообразующее значение налога.

2. Налогоплательщики. Объект обложения, налоговая база, налоговый период, налоговые ставки, налоговые льготы, порядок исчисления налога, порядок и сроки уплаты налога.

3. Классификация доходов и расходов, общие требования к их признанию. Определение даты доходов и расходов при применении метода начисления и кассового метода.

4. Особенности исчисления налоговой базы: по операциям с ценными бумагами (в т.ч. ГКО и ОФЗ), при реализации основных средств. Нормируемые расходы.

5. Организация и ведение налогового учета для целей налогообложения прибыли.

6. Особенности налогообложения прибыли иностранных лиц.

Цели изучения темы:

1. Формирование представления о месте и роли налога на прибыль в налоговой система и формировании доходной части бюджетов.

2. Ознакомление с элементами налога на прибыль организаций, а также с требованиями и подходами к организации налогового учета по этому налогу.

3. Освоение особенностей исчисления налога на прибыль в отдельных ситуациях (по операциям с ценными бумагами, по доходам иностранных лиц и другим).

Задачи изучения темы:

1. Выявление совокупности характеристик значимости налога на прибыль в налоговой системе и их оценка.

2. Усвоение элементов налога на прибыль организаций.

3. Формирование представления о налоговом учете по налогу на прибыль организаций и подходах к его ведению.

4. Ознакомление с особенностями исчисления налога на прибыль в отдельных ситуациях (по операциям с ценными бумагами, по доходам иностранных лиц и другим).

Изучив данную тему, студент должен:

знать

1. специфику налога на прибыль в налоговой системе Российской Федерации;

2. элементы налога на прибыль организаций;

3. ситуации, требующие особого внимания при исчислении налоговой базы по налогу на прибыль организаций;

4. соотношение учета для целей налогообложения и бухгалтерского учета.

уметь:

1. раскрыть место и роль налога на прибыль в налоговой система и формировании доходной части бюджетов;

2. изложить элементы налога на прибыль организаций;

3. выявить в той или иной хозяйственной ситуации моменты, требующие особого внимания при исчислении налога на прибыль организаций;

4. обосновывать применение того или иного подхода к построению налогового учета, а также ставить задачи для такого учета

приобрести навыки:

1. расчета налога на прибыль;

2. разрешения сложных практических ситуаций при исчислении налога на прибыль организаций;

3. формирования задач и предложения средств ведения налогового учета по налогу на прибыль организаций.

При изучении темы необходимо акцентировать внимание на следующих понятиях:

1. доходы и расходы для налога на прибыль;

2. прямые и косвенные расходы;

3. амортизационная группа;

4. экономически оправданные расходы;

5. нормируемые расходы;

6. ценные бумаги, обращающиеся на организованном рынке;

7. рыночная цена ценной бумаги;

8. налоговый учет;

9. аналитические регистры налогового учета;

10.постоянное представительство иностранной организации;

11.метод начисления и кассовый метод признания доходов и расходов;

12.линейный и нелинейный методы амортизации.

Методические указания к теме.

Основным источником для подготовки по теме «Налог на прибыль организаций» является Глава 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций».

Приступая к изучению вопроса 1, обратитесь к ст. 284 НК РФ. В какие бюджеты зачисляется налог? Для какого бюджета предусмотрена наиболее весомая доля поступлений налога? Подумайте, насколько широк круг плательщиков налога, как по количественному составу, так и по наличию у них объекта обложения. При этом обратитесь к абз.3 п. 1 ст. 2 Гражданского кодекса Российской Федерации.

Для оценки доли налога на прибыль в консолидированном бюджете (т.е. в бюджете, представляющем совокупность бюджетов всех уровней бюджетной системы) можно воспользоваться сборником Госкомстата Российской Федерации «Россия в цифрах». Достаточно интересно обратиться и к бюджету некоторого региона (например, Москвы или Московской области) и оценить значимость поступлений от налога на прибыль организаций для этих бюджетов. Для этого можно обратиться к Закону г. Москвы «Об исполнении бюджета города Москвы за очередной год» и Закону Московской области «Об исполнении областного бюджета за 2002 год».

Для того чтобы проследить тенденции изменения роли налога на прибыль в региональных финансах обратитесь к соответствующим законам г. Москвы и Московской области. Оцените, на каком месте по величине поступлений в консолидированный бюджет находится налог на прибыль. Если имеются данные, также оцените, на каком месте находится налог на прибыль в региональных бюджетах. Какие тенденции наблюдаются на региональном уровне? Чем, по вашему мнению, они обусловлены?

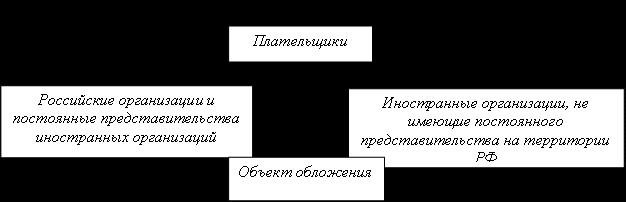

Для ответа на вопрос 2 прочитайте, как минимум, следующие статьи Налогового кодекса: 246, 247, 274, 284-289. В чем отличие объекта обложения для иностранных организаций, имеющих и не имеющих постоянное представительство на территории Российской Федерации? Есть ли исключения из числа организаций, обязанных уплачивать налог на прибыль? Какая ставка налога на прибыль является основной для российских организаций, для иностранных организаций без постоянного представительства? В каких случаях предусматривается пониженная ставка налога на прибыль организаций? Какова величина налогового периода и отчетных периодов? Может ли налогоплательщик изменить для себя величину отчетного периода и, если да, то в какую сторону – увеличения или уменьшения? Как распределяются начисленные суммы налога между обособленными подразделениями организации? Какие способы исчисления авансовых платежей по налогу на прибыль организаций существуют (можно выделить три способа)? Как определяется величина ежемесячного авансового платежа в каждом из этих способов? Каковы сроки уплаты налога и авансовых платежей по нему? В какие сроки необходимо подавать налоговую декларацию и расчеты по налогу на прибыль организаций?

Для ответа на вопрос 3 следует обратиться к статьям 248-273 НК РФ. Какие две основные группы доходов и расходов предусматривает действующее налоговое законодательство по налогу на прибыль организаций? Является ли перечень доходов и (или) расходов закрытым? В каком значении п. 2 ст. 265 НК РФ рассматривает убытки и является ли закрытым их перечень? Действует ли общее правило экономической обоснованности расходов (абз. 3 п. 1 ст. 252 НК) для внереализационных расходов? Приведите пример экономически не оправданных расходов? Как, по Вашему мнению, соотносятся понятия экономически оправданных и минимально возможных затрат?

Изучите абз. 1 п. 5 и абз. 7 п. 5.1. Методических рекомендаций по применению главы 25 "Налог на прибыль организаций" Части второй Налогового кодекса Российской Федерации (Утв. Приказом МНС РФ от 20.12.2002 N БГ-3-02/729). Каково, по Вашему мнению, значение понятий доходов и расходов, данное в бухгалтерском учете, для целей исчисления налоговой базы по налогу на прибыль организаций? Для формирования позиции по этому вопросу обратитесь к ст. 41, ст. 252 НК РФ, Положению по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. Приказом Минфина РФ от 06.05.1999 N 32н) и Положению по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (утв. Приказом Минфина РФ от 06.05.1999 N 33н). В чем отличие кассового метода от метода начисления? Какой из методов является основным? Какие условия должны быть соблюдены для применения кассового метода?

В Главе 25 НК РФ достаточно много статей посвящено особенностям исчисления налоговой базы в отдельных ситуациях (вопрос 4). Это ст. 266-269, 275-282 НК РФ. Ст. 290-310 НК РФ устанавливают особенности исчисления доходов и расходов для «специальных» плательщиков: банков, профессиональных участников рынка ценных бумаг, иностранных организаций и других. Ст. 316-333 НК РФ регулируют налоговый учет отдельных хозяйственных операций, что, по сути, дополняет нормы, касающиеся исчисления налоговой базы по налогу на прибыль организаций. Постарайтесь запомнить, какие операции требуют особого порядка при исчислении налоговой базы (как правило, эти операции содержатся в названиях перечисленных выше статей НК РФ).

Особое внимание следует уделить пунктам 8 и 10 ст. 280 НК РФ. Могут ли организации, получившие убытки от операций с ценными бумагами и прибыль от реализации продукции, осуществить взаимозачет? Какие условия должны быть выполнены, чтобы ценная бумага была признана обращающейся на организованном рынке? Ознакомьтесь со ст. 281 НК РФ. Каковы особенности формирования доходов и расходов по операциям с государственными и муниципальными ценными бумагами (в т.ч. ГКО, ОФЗ)? Какие статьи доходов и расходов возникают у продавца при реализации (погашения) ценной бумаги? Для уточнения порядка вдумчиво прочитайте ст. 328 и 329 НК РФ. При этом имейте в виду положение п. 3 ст. 43 НК РФ. Какая особенность учета убытка от реализации амортизируемого имущества установлена п. 3 ст. 268 НК РФ? Для ознакомления с составом нормируемых для целей исчисления налога на прибыль расходов прочтите ст. 264 НК РФ. Желательно, чтобы у Вас имелась при этом электронная справочная правовая система (Консультант, Гарант, Кодекс), так как многие нормативы расходов установлены подзаконными актами (Постановлениями Правительства Российской Федерации).

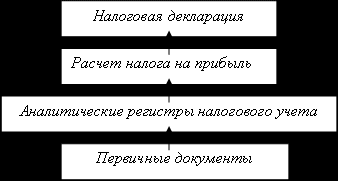

Понятие налогового учета (вопрос 5) установлено ст. 313 НК РФ. Какие два возможных пути организации налогового учета вытекают из абз. 3 ст. 313 НК РФ? Как, с учетом знаний по 2-4 вопросу, соотносятся бухгалтерский и налоговый учет? Какой из подходов к построению налогового учета предпочтительнее, и что влияет на такое предпочтение? Что такое аналитические регистры налогового учета? Попытайтесь, основываясь на ст. 313-315 составить принципиальную схему (последовательность) ведения налогового учета по налогу на прибыль организаций. Какова цель ведения налогового учета? Какие показатели, и с какой периодичностью должны формироваться в налоговом учете?

Обложению прибыли иностранных лиц посвящены 306-310, 312 НК РФ. Для ответа на вопрос 6 постарайтесь понять отличия между обложением доходов организации без постоянного представительства и с таким представительством (см. ст. 247, 310 НК РФ). Какие виды деятельности приводят к образованию постоянного представительства? Какие операции (отношения, виды деятельности) не приводят к образованию постоянного представительства? В каких случаях налоговый агент должен либо не должен удерживать налог у источника? В какой валюте должен быть уплачен налог, удержанный у источника? В каком случае с дохода, облагаемого у источника, налог не удерживается (см. ст. 312 НК)?

Содержание темы:

Налог на прибыль относится к числу основных налогов, наполняющих консолидированный бюджет Российской Федерации. В 90-е гг. ХХ в. – начале XXI веков налог на прибыль составлял примерно четверть доходов наряду с НДС, причем в отдельные годы выходил на 1-е место среди налогов Российской Федерации по этому показателю. С 2002 года доля налога на прибыль снизилась, однако он продолжает оставаться вторым после НДС наполнителем консолидированного бюджета.

Вопрос 1

Налог на прибыль уникален в части межбюджетного распределения – это, пожалуй, единственный налог, изначально поступающий во все три уровня бюджетной системы: федеральный, региональный и местный. Пропорции распределения даже с момента ввода в действие в 2002 году Главы 25 НК РФ менялись неоднократно.

Налог, в течение всего периода, начиная с 1992 года, в большей степени направлялся в бюджет субъекта РФ, причем тенденция эта усиливалась.

В бюджетах субъектов РФ налог на прибыль также занимает одно из ведущих мест: в г. Москве по итогам исполнения бюджета налог вышел на первое место.

Вопрос 2

Исключений из числа организаций, обязанных уплачивать налог на прибыль, действующие законодательство не предусматривает. Однако это не значит, что все организации будут уплачивать налог на прибыль в бюджет – если у организации (например, бюджетной) отсутствуют объекты обложения, то налог уплачиваться не будет.

Аналогично, некоммерческие организации будут уплачивать налог на прибыль только в случае ведения предпринимательской деятельности (либо использования целевых средств не по назначению).

Вопрос 3

Широта охвата налогоплательщиков и выбор в качестве объекта базового элемента любой коммерческой (предпринимательской) деятельности – прибыли – обусловили столь важную роль налога в налоговой системе Российской Федерации, в частности, большую долю налоговых поступлений от этого налога.

Вопрос 4

Доходы и расходы делятся Главой 25 НК РФ на 2 большие группы:

1. От реализации (Расходы – связанные с производством и реализацией).

2. Внереализационные.

Перечень доходов и расходов является открытым, за исключением закрытого перечня убытков. Использование термина «убытки» в контексте разновидностей внереализационных расходов в п. 2 ст. 265 НК РФ нельзя назвать удачным, так как убытком, кроме этого (и в большей степени) признается отрицательный результат хозяйственной деятельности в виде превышения расходов над доходами.

Здесь убытки следует, по нашему мнению, понимать как расходы, не связанные с получением дохода. Среди них убытки от чрезвычайных ситуаций, от хищения имущества и другие.

Вопрос 5

К признанию расходов для целей налогообложения применяются два общих требования:

1. Документальное подтверждение.

2. Экономическая оправданность.

Если документальное подтверждение является стандартным требованием при ведении бухгалтерского учета, исчислении любого налога и в большинстве других областей права (правда, также вызывающим определенные сложности в случае неполного оформления, особенно при приобретении товаров (работ, услуг) через подотчетных лиц), то экономическая оправданность толкуется достаточно неоднозначно.

По мнению ФНС России, изложенному в п. 5 своих методических рекомендаций по применению Главы 25 НК РФ, «Под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота».

Комментарии экспертов в целом разделяют точку зрения ФНС России, однако, как правило, без указания на принцип рациональности. Обычаи делового оборота в гражданском праве (ст. 5 ГК РФ) играют вспомогательную роль для установления надлежащего поведения сторон, и их возведение в качестве одного из критериев признания расходов для налога на прибыль организаций в связи с этим видится неоправданным.

Обусловленность технологическим процессом понимается ФНС России в тех же методических рекомендациях как недопустимость признания в качестве расхода превышение норм потребления воды, перерасход электроэнергии. В связи с этим напрашивается вопрос: как соотносятся экономически оправданные и минимально возможные затраты?

Экономически оправданные затраты шире, чем минимально возможные. И все же хочется обратить внимание на то, что на практике возможны конфликты между налогоплательщиками и проверяющими, так как они исходят из различных позиций и целей, в частности, по следующим направлениям:

дизайнерская обстановка офиса и (или) прилегающей территории: цветы, картины, аквариумы и т.п.;

расходы по не давшим результатов мероприятиям (либо ещё не давшим результата в налоговом периоде): переговоры (в том числе телефонные), поиск сотрудников и т.п.;

привлечение сторонних лиц при наличии в штате сотрудников с аналогичными должностями (юрист, маркетолог, управляющий, бухгалтер и т.д.);

расходы, по которым трудно проследить направление использования: домашний Интернет, служебные мобильные телефоны и т.п.

Вопрос 6

Виды доходов и расходов, возникающие у организации и отражаемые в бухгалтерском учете, шире, нежели доходы и расходы для налогового учета. НК РФ не содержит применимого определения ни доходов, ни расходов, поэтому, следуя п. 1 ст. 11 НК РФ, на практике в качестве отправной точки используют определения доходов и расходов из бухгалтерского учета.

Для плательщиков важен и момент, когда возникает обязанность уплаты налога.

Вопрос 7

Налог на прибыль организаций предусматривает в качестве основного метода метод начисления (часто его называют «по отгрузке»), т.е. доходы возникают в момент передачи права собственности (выполнения работы, оказания услуги) вне зависимости от факта её оплаты.

При кассовом методе и доходы, и расходы учитываются только после их фактической оплаты, под которой понимается для доходов погашение задолженности по любым основаниям, а для расходов – возмездное погашение задолженности.

Плательщиками с выручкой от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартал не превышающей 1 миллион рублей за каждый квартал могут по своему желанию перейти на кассовый метод.

Особое внимание при исчислении налоговой базы по налогу на прибыль организаций со стороны проверяющих органов традиционно уделяется финансовым операциям: начисление процентов, операции с ценными бумагами (включая государственные ценные бумаги, инструменты срочных сделок и сделок РЕПО), уступка права требования, долевое участие в других организациях, а также примыкающие к нему операции простого товарищества и доверительного управления.

Что касается «специальных» организаций, то специальные нормы исчисления налоговой базы предусмотрены для банков, страховых организаций и негосударственных пенсионных фондов, профессиональных участников рынка ценных бумаг и организаций потребительской кооперации.

Вопрос 8

Из анализа норм Главы 25 НК РФ видно, что законодатель всячески стремится ограничить возможность возникновения убытков для целей налогообложения от операций с финансовыми активами, особенно для организаций, для которых эта деятельность не является основной.

Довольно действенным шагом в этом направлении стало введение с 2002 года отдельно исчисляемых баз по налогу на прибыль организаций.

Вопрос 9

В отдельные от общей базы выделены результаты:

от операций с ценными бумагами, обращающимися на организованном рынке;

от операций с ценными бумагами, не обращающимися на организованном рынке.

Особенностью этих налоговых баз является то, что прибыли одной из них не могут быть уменьшены на убытки другой. Убытки переносятся на будущее лишь в пределах прибылей, которые могут возникнуть в последующие налоговые периоды по этой базе. Для того чтобы ценная бумага была признана обращающейся на организованном рынке (бирже), если она допущена к торгам хотя бы одним из организаторов торгов.

Вопрос 10

Глава 25 НК РФ предписывает налогоплательщикам раздельно учитывать процентный доход и доходы от реализации ценных бумаг. При этом процентным доходом признается также купонный доход и дисконт.

При размещении государственных ценных бумаг и муниципальных ценных бумаг процентным доходом признается доход, заявленный (установленный) эмитентом, в виде процентной ставки к номинальной стоимости указанных ценных бумаг, а по ценным бумагам, по которым не установлена процентная ставка, - доход в виде разницы между номинальной стоимостью ценной бумаги и стоимостью ее первичного размещения, исчисленной как средневзвешенная цена на дату, когда выпуск ценных бумаг в соответствии с установленным порядком признан размещенным.

Имеются особенности и при исчислении налоговой базы по реализации амортизируемого имущества.

Вопрос 11

Если остаточная стоимость амортизируемого имущества, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в определенном порядке.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Вопрос 12

Перечень нормируемых расходов в качестве основных статей содержит:

суточные расходы при командировке (100 руб./день по России и установленная Правительством[2] сумма в иностранной валюте при зарубежных командировкам);

компенсации за использование личного автотранспорта в служебных целях;[3]

расходы на рекламу (кроме рекламы в средствах массовой информации, участия в выставках, ярмарках и т.п. и наружной рекламы) – в пределах 1% от выручки;

проценты по полученным кредитам и займам в пределах 1,1 ставки рефинансирования в рублях и 15% годовых в валюте;

некоторые иные расходы.

Вопрос 13

По налогу предусмотрены следующие пониженные ставки:

15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

9 процентов - по доходам, полученным в виде дивидендов от российских организаций российскими организациями;

10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок;

0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года;

15 процентов - по доходу в виде процентов по остальным государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов.

Вопрос 14

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке 0 процентов.

Вопрос 15

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются:

первый квартал, полугодие и девять месяцев календарного года;

если плательщик перешел на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли - месяц, два месяца, три месяца и так далее до окончания календарного года.

Таким образом, налогоплательщик самостоятельно может сократить для себя величину отчетного периода.

Налог на прибыль в части, подлежащей уплате в бюджеты субъектов РФ и местные бюджеты, распределяется между ними.

Налог на прибыль уплачивается путем внесения налога (по итогам года) и авансовых платежей (в течение года).

Вопрос 16

Можно выделить три способа уплаты авансовых платежей:

| Характеристика способа | Обычный | С ежемесячными платежами от фактической прибыли | Льготный |

| Условия применения | по умолчанию | по заявлению до 31.12 предшествующего года | если выручка менее 3 млн. рублей в квартал |

| Ежемесячные авансовые платежи | равны 1/3 налога к уплате за предыдущий квартал | исчисляются от фактической прибыли месяца | отсутствуют |

| Ежеквартальные авансовые платежи | корректируют ежемесячные авансовые платежи, уплаченные в течение квартала | как в обычный месяц | от фактической прибыли квартала |

При уплате налога в 1 квартале берется треть налога 3-го (а не 4-го) квартала прошлого года, а вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Уплата налога в обычном порядке может приводить ко временной переплате налога для организаций с нестабильными объемами прибылей, поэтому для них может стать предпочтительным переход на исчисление ежемесячных авансовых платежей от фактической прибыли.

Вопрос 17

Величина налога к уплате каждым обособленным подразделением определяется по следующему алгоритму:

1. Находится доля остаточной стоимости амортизируемого имущества этого обособленного подразделения в остаточной стоимости амортизируемого имущества в целом по организации;

2. Находится доля среднесписочной численности работников (либо расходов на оплату труда по выбору налогоплательщика) этого обособленного подразделения соответственно в общей среднесписочной численности работников (расходах на оплату труда) в целом по организации;

3. Находится средняя арифметическая долей, исчисленных в п.п. 1 и 2.

4. Налоговая база в целом по организации умножается на исчисленную в п. 3 среднюю долю и на ставки налога в соответствующий бюджет субъекта РФ и местный бюджет.

Вопрос 18

Сроки уплаты налога:

| Вид платежа | Срок уплаты |

| Ежемесячный авансовый платеж от прибыли прошлого квартала | 28 число месяца, за который уплачивается авансовый платеж |

| Ежемесячный авансовый платеж от фактической прибыли | 28 число месяца, следующего за отчетным периодом |

| Квартальный авансовый платеж | 28 число месяца, следующего за отчетным периодом |

| Сумма налога (по итогам года) | 28 марта следующего года |

| Налог, удержанный у иностранной организации налоговым агентом | В трехдневный срок со дня выплаты дохода |

| Налог с процентов по государственным и муниципальным ценным бумагам, облагаемым «у источника» | В десятидневный срок со дня выплаты дохода |

| Налог с процентов по государственным и муниципальным ценным бумагам, облагаемым «у получателя» | В течение 10 дней по окончании месяца, в котором был получен доход |

Вопрос 19

Сроки подачи деклараций и расчетов:

| Период | Срок декларирования |

| За отчетный период | 28 число следующего за отчетным периодом месяца |

| За налоговый период | 28 марта следующего года |

Вопрос 20

Понятие налогового учета установлено ст. 313 НК РФ – это система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

До 1 января 2002 года в основе исчисления налога на прибыль организаций был бухгалтерский учет. Его показатели подвергались некоторым корректировкам (включению либо исключению доходов или расходов).

Вопрос 21

НК РФ устанавливает два способа ведения налогового учета:

1. Дополнить применяемые регистры бухгалтерского учета требуемыми для исчисления налога на прибыль реквизитами.

2. Вести самостоятельные регистры налогового учета.

Следует признать, что по сравнению с действовавшими ранее правилами исчисления налоговой базы, Глава 25 НК РФ привела к значительному удалению налогового учета от бухгалтерского. Вместе с тем, число таких отличий не столь велико и касаются они зачастую отдельных специфичных областей хозяйственной деятельности.

Следовательно, если у налогоплательщика с учетом его деятельности немного таких отличий, желательным будет налоговый учет-корректировка бухгалтерского, в противном случае при должной организации и автоматизации лучше применять параллельный с бухгалтерским налоговый учет.

Вопрос 22

Ключевой составляющей налогового учета, которая выступает средством обобщения информации первичных документов, являются аналитические регистры налогового учета.

Их формы и порядок заполнения устанавливает сам налогоплательщик с учетом специфики и сферы своей деятельности.

Вопрос 23

Принципиальная схема ведения налогового учета по налогу на прибыль организаций выглядит следующим образом:

Система налогового учета должна формировать показатели налоговой декларации (прежде всего, доходы и расходы) каждый отчетный период.

Вопрос 24

При этом если применяется метод корректировки бухгалтерских данных, налогоплательщик учитываю следующие отличия бухгалтерского и налогового учета:

нормируемые расходы;

не учитываемые для налогообложения доходы (подарки учредителей владеющих более 50% уставного капитала, гос. помощь и др.) и расходы (подарки, материальную помощь и др.);

особый порядок амортизации основных средств;

особый порядок исчисления незавершенного производства, готовой продукции и товаров отгруженных собственного производства;

особый порядок формирования резервов, если они создаются по желанию налогоплательщика.

Вопрос 25

Иностранные организации облагаются налогом на прибыль в двух различных порядках:

1. При наличии постоянного представительства исчисление налоговой базы (доходы минус расходы) производит сама иностранная организация.

2. При отсутствии постоянного представительства российская организация или постоянное представительство иностранной организации – источник выплаты являются налоговыми агентами и должны удержать налог по ставке 20% с доходов, выплачиваемых иностранной организации (без учета её расходов) и уплатить его в бюджет в валюте выплаты дохода иностранной организации или в рублях по курсу на дату уплаты налога в бюджет.

Постоянное представительство иностранной организации создается:

пользованием недрами и (или) использованием других природных ресурсов;

проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования;

продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

осуществлением иных работ, оказанием услуг, ведением иной деятельности.

К образованию постоянного представительства не приводит:

использование сооружений исключительно и (или) запаса товаров для целей хранения, демонстрации и (или) поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

содержание постоянного места деятельности исключительно для целей закупки товаров этой иностранной организацией, а также для сбора, обработки и (или) распространения информации;

содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации.

владение иностранной организацией ценными бумагами,

заключение иностранной организацией договора простого товарищества или иного договора, предполагающего совместную деятельность его сторон (участников), либо предоставление иностранной организацией персонала для работы на территории Российской Федерации в другой организации;

осуществление иностранной организацией операций по ввозу в Российскую Федерацию или вывозу из Российской Федерации товаров;

ведение деятельности на территории Российской Федерации через брокера, комиссионера, профессионального участника российского рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной (обычной) деятельности.

При изучении Темы 7 необходимо:

читать тему 12 учебного пособия.

[2] См. Постановление Правительства РФ от 08.02.2002 N 93 "Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией"

[3] Постановление Правительства РФ от 08.02.2002 N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией"