Пояснительная записка к бухгалтерскому отчету ОАО «аз «урал»

| Вид материала | Пояснительная записка |

- Пояснительная записка к годовому бухгалтерскому отчету за 2010 год, 298.12kb.

- Пояснительная записка к бухгалтерскому отчёту о финансовых результатах ОАО «рязаньгоргаз», 230.23kb.

- Пояснительная записка к годовому бухгалтерскому отчету за 2009 год по ОАО "Молочный, 167.51kb.

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 124.38kb.

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 117.15kb.

- Пояснительная записка к годовому бухгалтерскому отчету ОАО "Нептун" за 2011, 688.43kb.

- Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках Открытого, 1392.99kb.

- Пояснительная записка к бухгалтерскому отчету за 2009 год ОАО «белохолуницкий машстройзавод», 168.93kb.

- Пояснительная записка к годовому отчету ОАО «Завода жби», 25.44kb.

- Пояснительная записка к годовому отчету за 2010 год ОАО «пк «Ахтуба», 163.25kb.

Информация о затратах на энергетические ресурсы

| Наименование энергоносителя | Израсходовано за год | |||

| Кол-во потребления | Цена | Сумма | ||

| Хозяйственная вода в т.ч. | | | | 8 839 835,09 |

| хозяйственная вода на быт нужды | м3 | 487 978 | 14,31 | 6 982 965,18 |

| хозяйственная вода на пром. нужды | м3 | 128 321 | 14,31 | 1 836 273,51 |

| хозяйственная вода на быт нужды | м3 | 1 705 | 12,08 | 20 596,40 |

| Хоз. стоки | м3 | 3 364 | 15,04 | 50 594,56 |

| Хоз. стоки | м3 | 686 916 | 18,24 | 12 529 347,84 |

| Пром. вода | м3 | 1 900 322 | 3,22 | 6 119 036,84 |

| Пром. стоки | м3 | 1 615 385 | 9,23 | 14 910 003,55 |

| Оборотная вода | м3 | 465 802 | 2,50 | 1 164 505,00 |

| ГШУ | м3 | 1 185 148 | 11,60 | 13 747 716,80 |

| Кислород | тыс.м3 | 132 | 93419,69 | 12 360 919,70 |

| Сж. воздух | тыс.м3 | 192 983 | 451,15 | 87 064 280,45 |

| Азот | тыс.м3 | 305 | 19270,95 | 5 877 080,89 |

| Углекислота | тн | 685 | 25000,00 | 17 120 875,00 |

| Газ природный | тыс.м3 | 15 344 | 3021,11 | 46 355 911,84 |

| Тепло, в т.ч. | | | | 280 787 901,31 |

| Пар производственный | Гкал | 76 928 | 808,13 | 62 167 824,64 |

| ГВС | Гкал | 12 461 | 797,13 | 9 933 036,93 |

| Перегретая вода | Гкал | 15 873 | 797,13 | 12 652 844,49 |

| Гор.вода на отоп. | Гкал | 245 925 | 797,13 | 196 034 195,25 |

| Эл энергия, в т.ч. | | | | 409 871 947,03 |

| Эл.энергия | кВТ.ч | 34 007 128 | 1,71 | 58 152 188,88 |

| Эл.энергия | кВТ.ч | 33 151 948 | 2,97 | 98 461 285,56 |

| Эл.энергия | кВТ.ч | 35 923 824 | 3,67 | 131 840 434,08 |

| Эл.энергия | кВТ.ч | 41 566 689 | 2,59 | 107 657 724,51 |

| Эл.энергия | кВТ.ч | 5 203 962 | 2,64 | 13 760 314,00 |

| ИТОГО | | | | 916 799 955,90 |

- Данные о расходах по обычным видам деятельности организации в разрезе элементов затрат

руб.

| № п/п | Наименование показателя | За текущий отчетный период | За предыдущий отчетный период |

| 1 | Материальные затраты | 13 284 198 983,95 | 10 466 414 436,33 |

| 2 | Расходы на оплату труда | 2 172 868 687,78 | 1 698 063 642,11 |

| 3 | Отчисления на социальные нужды | 726 898 392,09 | 441 719 748,96 |

| 4 | Амортизация | 103 537 513,82 | 96 100 895,53 |

| 5 | Прочие элементы | 2 219 124 772,47 | 1 632 627 459,06 |

| 6 | Итого по элементам | 18 506 628 350,11 | 14 334 926 181,98 |

| 7 | Изменение остатков (прирост [-], уменьшение [+]): незавершенного производства, готовой продукции и др. | -105 114 327,89 | -10 642 160,10 |

| 8 | Итого расходы по обычным видам деятельности | 18 401 514 022,22 | 14 324 284 021,88 |

- Анализ прочих доходов и расходов

В соответствии с РГБ № 82 от 05.12.2011 «О формировании бухгалтерской отчётности», доходы и расходы по операциям с банковскими векселями в «Отчёте о прибылях и убытках» с отчётности за 11 месяцев отражались свёрнуто.

В связи с тем, что финансовый результат от операций с ценными бумагами не является существенным для характеристики финансового положения и ценные бумаги (векселя) по сущности являются расчётными документами (исполняют функцию денег), аналогичный период 2010г. не пересчитывался.

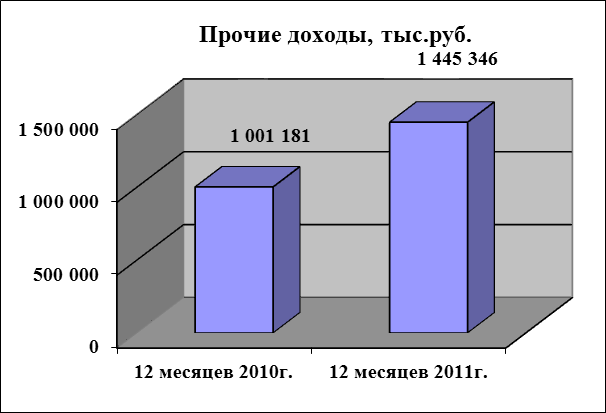

Прочие доходы за 12 месяцев 2010г. составили 1 001 181 тыс. руб., за 12 месяцев 2011г. составили 1 445 346 тыс. руб., что на 444 165 тыс. руб. больше по сравнению с предыдущим аналогичным периодом.

Динамика изменения показателей «Прочих доходов» за 2010 и 2011 г.г. отражена в диаграмме:

Прочих расходов за период 2010 и 2011 год, прочие расходы за 12 месяцев 2010 г составляли 1 061 760 тыс. руб., за 12 месяцев 2011 г составили 2 003 557 тыс. руб. по сравнению с прошлым отчетным периодом произошло увеличение на сумму 941 797 тыс. руб.

Динамика изменения показателей «Прочих расходов» за 2010 и 2011 г.г. отражена в диаграмме:

Показатель «Проценты к уплате» по сравнению с аналогичным периодом 12 месяцев 2010 г увеличились на 50 077 тыс. руб.

Данные представлены в виде диаграммы

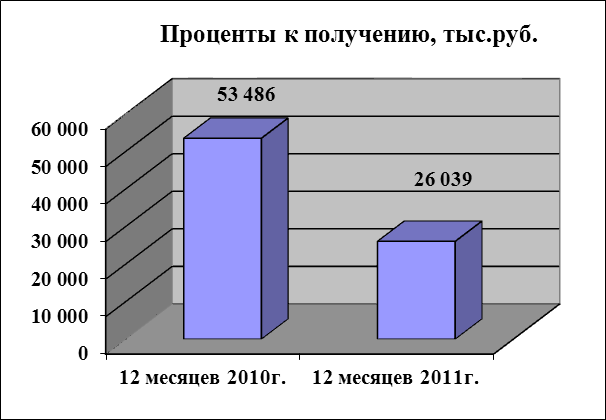

Показатель «Проценты к получению» по сравнению с аналогичным периодом 12 месяцев 2010 г уменьшились на сумму 27 447 тыс. руб.

Данные представлены в виде диаграммы

Сведения об операциях в иностранной валюте

На финансовые результаты за 12 месяцев 2011 г были отнесены курсовые разницы:

на прочие доходы отнесена сумма 4 806 т. руб.,

на прочие расходы отнесена сумма 5 021 т. руб.

- Государственная помощь

В 2011 г ОАО «АЗ «УРАЛ» получил субсидию из Федерального бюджета на возмещение части затрат на уплату процентов по кредиту, привлечённому в 2010г. в сумме 177 164 тыс.руб.

В соответствии с п. 10 ПБУ 13/2000 «Учёт государственной помощи», полученные бюджетные средства, отражены на счете 91 «Прочие доходы»

- Анализ финансовой деятельности ОАО «АЗ « УРАЛ»

-

Инвестиционная деятельность.

Основными направлениями Инвестиционной политики ОАО «Автомобильный завод «УРАЛ» на 2011 год являются:

Разработка новых и модернизация серийных автомобилей.

Удовлетворение обязательных требований государственных органов к продукции и производственному процессу.

Реконструкция и модернизация существующих мощностей.

Инвестиционная программа ОАО «АЗ «УРАЛ» в части Проектов, направленных на создание новых продуктов и производственных мощностей, соответствует Продуктовой стратегией Дивизиона «Грузовые автомобили».

Фактически на исполнение Инвестиционной программы в 2011г. направлено 279 566,08 тыс. руб. (без НДС).

Доходов от инвестиционной деятельности организацией получено не было.

- Раскрытие информации о связанных сторонах.

В течении 2011г. между ОАО «АЗ «УРАЛ» и связанными сторонами осуществлялись операции по продажам ТМЦ и ГП , приобретению ТМЦ и оказанию услуг.

- События после отчетной даты и условные факты хозяйственной деятельности

1. Незавершенные судебные разбирательства на 31.12.2011 г. ОАО «АЗ «УРАЛ» - Ответчик

| Наименование контрагента | Предмет | Сумма иска, (тыс.руб.) | Вероятность удовлетворения, (%) |

| ОАО "РЖД" в лице ЮУРЖ | о взыскании платы за пользование вагонами и штрафа за задержку вагонов | 323 897,98 | 50 |

| Итого: | 323 897,98 | |

Незавершённых судебных разбирательств, где ОАО «АЗ «УРАЛ» выступает в роли Истца, а так же незавершённых судебных разбирательств с физическими лицами по состоянию на 31.12.2011г. - нет

- Внутренний контроль на предприятии

На ОАО «АЗ «УРАЛ» основные функции контроля исполняют:

Дирекция по защите ресурсов (ДЗР) предприятия – проведение служебного расследования в случае выявления хищения, умышленного повреждения имущества и т.д.

Централизованная бухгалтерия - проведение внутренних проверок сотрудниками проводятся в соответствии положения по внутреннему контролю, утвержденному РГБ № 236 от 22.10.2002 г.

Финансовая служба - проведение внутренних проверок в соответствии РФД № 71 от 13.05.2006 г.

Рассматриваемые вопросы при проведении внутренних проверок:

- аудит бизнес процессов - контроль за составлением финансовой отчетности;

- соблюдение внутренних нормативных документов предприятия;

- проведение аудит процессов (с целью предложения мероприятий по снижению рисков, повышения эффективности процессов, рациональной организации документооборота, разработка новых и корректировка действующих нормативных документов, разработка матрицей контролей).

Внутренние проверки по процессам проводятся работниками подразделений завода в соответствии ПГД № 803 от 16.10.2006г в целях контроля соблюдения технологического процесса, исполнения регламентов, обеспечения средствами индивидуальной защиты и т.д.

Группой менеджмента качества – проведение проверки достижений целей в области качества, документации системы менеджмента качества на соответствие требованиям ГОСТ ИСО 9001, целям и задачам, изложенным в политике качества, проверка управления документацией, качество самой документации, фактическое выполнение требований, изложенных в документации и т.д.

Для стабилизации процесса финансово-хозяйственной деятельности предприятия на ОАО «Автомобильный завод «УРАЛ» ведётся нормативная база положений, инструкций и регламентов в соответствии видов деятельности подразделений.

В целях контроля исполнения действующих положений и инструкций разработаны положения о внутреннем контроле, о порядке проведения инвентаризаций. Методы контроля применяемые на ОАО «Автомобильный завод «УРАЛ»: годовые сплошные инвентаризации, циклические инвентаризации, выборочные проверки.

Годовая инвентаризация - на ОАО «АЗ «УРАЛ» проводиться на основании положения о порядке проведения инвентаризаций, на основании данного положения издается ежегодно приказ Генерального директора о составе Центральной инвентаризационной комиссии. Данным приказом закрепляется состав подкомиссий для предварительного принятия решений по выявленным несоответствиям, определен регламент проведения инвентаризации имущества и обязательств, определен срок сдачи результатов для рассмотрения центральной комиссией.

Выборочные проверки - выборочный контроль осуществляется по критическим позициям учёта, в целях предотвращения рисков предприятия, при выборочном контроле формируются акты-отчеты с выделением точек риска, точки риска контролируются периодично до момента их устранения, при отсутствии точек риска выборочный контроль осуществляется по прочим хозяйственным операциям, имеющим несоответствия.

Циклические инвентаризации - на ОАО «Автомобильный завод «УРАЛ» разработано и функционирует положение о порядке проведения инвентаризаций. Циклические инвентаризации - это инвентаризации, проводимые ежемесячно по определенному регламенту, имущества предприятия имеющего более существенную ценность и влияющее на деятельность предприятия. В целях соблюдения регламента разработаны и функционируют положения о порядке проведения Циклических инвентаризаций: незавершенного производства, готовой продукции, материальных запасов

Проведение Циклических инвентаризаций на складах и кладовых позволило своевременно отразить пересортицу, возникшую в местах хранения, обеспечить сохранность имущества предприятия.

Кроме проведения Циклических инвентаризаций на предприятии проводятся выборочные проверки ТМЦ и готовой продукции, НЗП, проводимые работниками централизованной бухгалтерии, на основании положения утвержденного ПГД № 552 от 15.07.2005 года.

Система внутреннего контроля функционирует в подразделениях завода, осуществляется предупреждающий контроль, менеджмент подразделений планирует и осуществляет контроль по процессам, распространенным на подразделение.

Централизованной бухгалтерией проведены внутренние проверки состояния учёта как бухгалтерского, так и оперативного, соблюдения документооборота, проверки по критическим точкам учета, выявляются несоответствия по регистрам бухгалтерского учёта в целях минимизации финансовых рисков предприятия. Проведение данных проверок снижает уровень ошибок, а выявленные отражаются в отчетном периоде, что снижает риски предприятия.

Функционирующая система внутреннего контроля на предприятии позволяет обеспечить достоверность учётных регистров, минимизировать финансовые риски предприятия, обеспечивает отражение хозяйственных операций в период их свершения.

Сальдо по счету 94 «Недостачи и потери» на 31.12.2011г. в сравнении с сальдо на 31.12.2010г. больше на 649 148 рублей и составило 2 324 641. Увеличение произошло в результате отражения на конец 2011г. крупных недостач по складу ЦПХМ в сумме 428 431,29 руб. и УКЗЧ в сумме 103 990,94

Процесс заключения договоров с материально ответственными лицами взят под контроль Дирекцией по корпоративным, правовым и вопросам собственности, ЦБ и ДЗР. Утверждено ПГД от 23.11.09 г. № 619 СТО 33-П46 «Порядок заключения договоров о материальной ответственности с работниками ОАО «АЗ «УРАЛ». ЦБ контролирует базу МУП по своевременному заключению и аннулированию договоров о материальной ответственности. Ведет матрицу приема, оформления и выдачи в подразделение под роспись ответственному, заключенных договоров о материальной ответственности.

Директор по экономике и финансам И.П.Мальчикова

Главный бухгалтер Н.В. Макарова