Пояснительная записка к годовой бухгалтерской отчетности открытого акционерного общества

| Вид материала | Пояснительная записка |

- Пояснительная записка к годовой бухгалтерской отчетности Открытого акционерного общества, 198.08kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 г. Оао «Алтайгазпром», 954.18kb.

- Пояснительная записка к годовой бухгалтерской отчётности открытого акционерного общества, 389.5kb.

- Пояснительная записка к годовой бухгалтерской отчётности Общие сведения, 288.32kb.

- Пояснительная записка к бухгалтерской отчетности открытого акционерного общества, 523.49kb.

- Пояснительная записка к бухгалтерской отчетности Открытого акционерного общества, 1724.5kb.

- Пояснительная записка к бухгалтерской отчетности за 2010 год Открытого акционерного, 41.23kb.

- "Финансовая газета. Региональный выпуск", n 12, 2004 пояснительная записка к бухгалтерской, 90.62kb.

- Годовой отчет открытого акционерного общества «Санаторий-профилакторий «Энергетик», 951.02kb.

- Пояснительная записка к бухгалтерской отчетности, 948.83kb.

Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2010 | 2011 | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

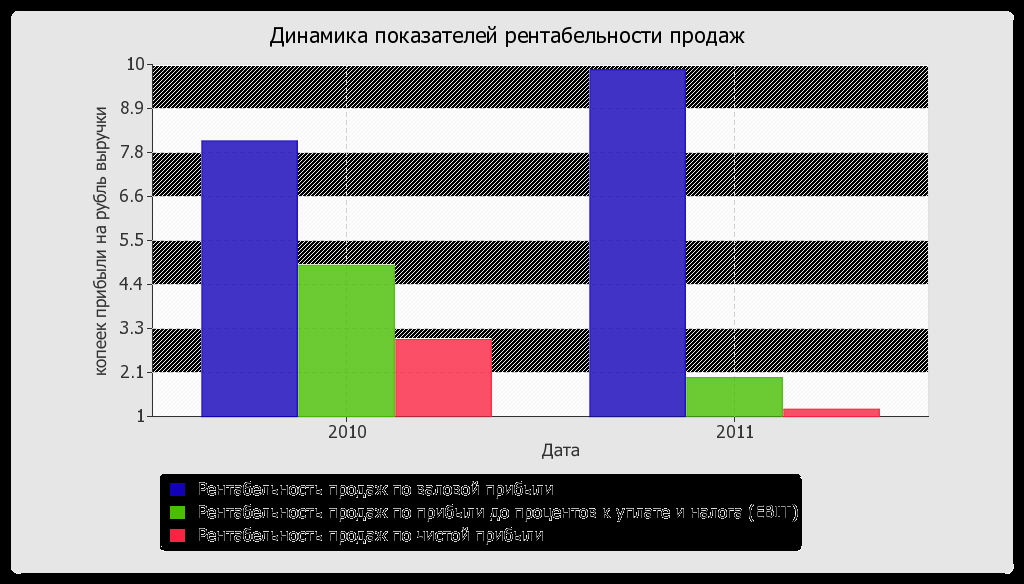

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 7%. | 8 | 9,9 | +1,9 | +22,6 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 4,9 | 2 | -2,9 | -59,1 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 3 | 1,2 | -1,8 | -60,1 |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 8,7 | 10,9 | +2,2 | +25,1 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 19,7 | – | -19,7 | -100 |

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Прибыль от продаж в анализируемом периоде составляет 9,9% от полученной выручки. При этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (+1,9%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за период с 01.01.2011 по 31.12.2011 составила 2%. То есть в каждом рубле выручки организации содержалось 2 коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

| 2011 | ||

| 1 | 2 | 3 |

| Рентабельность собственного капитала (ROE) | 1,8 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: не менее 18%. |

| Рентабельность активов (ROA) | 1,5 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 7% и более. |

| Прибыль на инвестированный капитал (ROCE) | 3,1 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 19,4 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 3,8 | Отношение выручки к средней стоимости основных средств. |

За рассматриваемый период каждый рубль собственного капитала организации обеспечил 0,018 руб. чистой прибыли.

За год значение рентабельности активов (1,5%) можно считать неудовлетворительным.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2011 |

| 2011 | ||

| 1 | 2 | 3 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: не более 173 дн.) | 188 | 1,9 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 86 и менее дн.) | 90 | 4,1 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: не более 64 дн.) | 32 | 11,3 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) | 42 | 8,7 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) | 285 | 1,3 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) | 236 | 1,5 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Показатель оборачиваемости активов за последний год показывает, что организация получает выручку, равную сумме всех имеющихся активов за 285 календарных дней. При этом требуется 90 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

Производительность труда

В качестве одного из показателей, отражающих эффективность использования трудовых ресурсов, рассчитана производительность труда – отношение выручки от реализации к средней численности работников.

Производительность труда за 2011 год равнялась 636 тыс. руб./чел.

Оценка ключевых показателей

Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2011) и результаты деятельности ОАО "Восточное оборонное предприятие "Гранит" в течение всего анализируемого периода.

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности ОАО "Восточное оборонное предприятие "Гранит":

- чистые активы превышают уставный капитал, при этом за последний год наблюдалось увеличение чистых активов;

- коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2011 г. демонстрирует вполне соответствующее нормальному значение – 0,74;

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению;

- коэффициент абсолютной ликвидности полностью соответствует нормальному значению;

- положительная динамика рентабельности продаж по валовой прибыли (+1,9 процентных пункта от рентабельности 8% за аналогичный период прошлого года);

- идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "Восточное оборонное предприятие "Гранит" составляет 83%);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за анализируемый период получена прибыль от продаж (13 945 тыс. руб.), причем наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+2 587 тыс. руб.).

С хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

- доля собственного капитала неоправданно высока (83%);

- чистая прибыль за 2011 год составила 1 673 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – изменение собственного капитала практически соответствует общему изменению активов ОАО "Восточное оборонное предприятие "Гранит".

С отрицательной стороны результаты деятельности ОАО "Восточное оборонное предприятие "Гранит" характеризуют такие показатели:

- низкая рентабельность активов (1,5% за рассматриваемый период (2011 год));

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-2,9 коп. от данного показателя рентабельности за аналогичный период прошлого года).

Рейтинговая оценка финансового положения и результатов деятельности ОАО "Восточное оборонное предприятие "Гранит"

|

|

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности ОАО "Восточное оборонное предприятие "Гранит" составили +1,56 и -0,19 соответственно. То есть финансовое положение характеризуется как очень хорошее; финансовые результаты за год как удовлетворительные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила A – хорошее состояние.

Рейтинг "A" свидетельствует о хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).

15 Основные направления развития акционерного общества

В целях развития акционерного общества ОАО «ВОП «Гранит» разработано две программы:

1. Программа реструктуризации и развития ОАО «ВОП «Гранит» до 2015 года, утвержденная Советом директоров 31.03.2011 г.

В основу разработки Программы положены результаты выполнения «Программы формирования головного центра сервисного обслуживания и ремонта (2006-2008 гг.), одобренной Правлением ОАО «Концерн ПВО «Алмаз-Антей», протокол №13 от 06.09.2006 г., результаты проведения паспортизации, инвентаризации, технологического аудита Общества, а также оценка прогнозируемых объемов заказов на 2009-2015 гг.

Основные направления: развитие производственной база, совершенствование производственной структуры подразделений предприятия, совершенствование автоматизированной системы управления предприятием и проведение кадровой политики.

Разработан комплекс мероприятий, направленный на реализацию направлений реструктуризации. Первый этап реструктуризации рассчитан до 2011 года.

Второй этап включает в себя период 2012 – 2015 г.г. и регламентирует, что развитие предприятия будет направлено на сохранение объемов работ основных производств, повышение конкурентоспособности для работ, выполняемых на конкурсной основе, повышение качества проводимых работ. В случае появления дополнительных источников финансирования технического перевооружения, выделенные средства будут направляться на приобретение нового стендового оборудования и организацию дополнительных рабочих мест.

В качестве источников финансирования мероприятий запланированы собственные средства Общества. Однако данных средств недостаточно, т.к. все свободные средства расходуются на замену выбывшего оборудования в связи с его непригодностью к дальнейшему использованию.

Проведение мероприятий по реструктуризации не даст явных положительных эффектов, выражаемых в числовом выражении, в контексте предложенной Программы и ее технико-экономического обоснования, поскольку предложенный формат программы не позволяет выразить реальные положительные сдвиги в силу специфики производственной деятельности Общества.

Проводимые мероприятия по реструктуризации позволят:

- увеличить объемы производства, в том числе собственные, за счет освоения новых видов работ;

- увеличить выработку на одного работающего по собственным работам в себестоимости товарного выпуска в среднем до 7 % в год в каждом отчетном периоде;

- повысить устойчивость финансово-экономического положения Общества, обеспечивающего его дальнейшее развитие, выплату дивидендов акционерам Общества.

2. План развития гостиницы «Гранит» на период 2010 – 2011 г.г. Программа не утверждалась на Совете директоров.

Целью разработки программы является определение перечня необходимых мероприятий, направленных на повышение доходности гостиницы, улучшения качества и повышения безопасности оказываемых гостиничных услуг.

В основные задачи входит: составление перечней мероприятий по ремонту и переоборудованию гостиницы, благоустройству прилегающей территории, оптимизации организационной структуры и повышению квалификации персонала, стандартизации, рекламе предоставляемых услуг, а также определение очередности этих мероприятий, необходимых для их выполнения затрат и планируемого экономического эффекта.

Программа содержит перечень необходимых мероприятий, направленных на достижение ее целей.

В качестве источников финансирования мероприятий запланированы собственные средства Общества – прибыль гостиницы.

Генеральный директор ОАО «ВОП «Гранит» С.М. Игишев

Главный бухгалтер ОАО «ВОП «Гранит» Г.С. Антонец