М. И. Ковальская Корпоративный менеджмент на железнодорожном транспорте Учебное пособие

| Вид материала | Учебное пособие |

- Сибирский Энерго Парк Федосеев В. И. Инновационный менеджмент учебное пособие, 674.08kb.

- А. П. Шихвердиев Проект Корпоративный менеджмент учебное пособие, 4246.31kb.

- Руководитель гу регистр сертификации на Федеральном железнодорожном транспорте Владимир, 27.22kb.

- Программа проведения международной научно-практической конференции Тема: «Безопасность, 87.41kb.

- Московский государственный университет путей сообщения (миит) юридический институт, 1893.08kb.

- 1900-1978, российский ученый в области электросвязи на железнодорожном транспорте,, 273.16kb.

- 190701 Организация и управление на транспорте (на железнодорожном транспорте), 172.46kb.

- Бавыкин В. «Новый менеджмент». М.: Экономика, 1997. 368с. Бреддик У. Менеджмент в организации:, 7.85kb.

- Регламентирующие методы управления, 75.96kb.

- А. С. Коляда автоматизированные системы управления на железнодорожном транспорте конспект, 1555.88kb.

В современном менеджменте рассматриваются три ключевых элемента системы управления, ориентированной на управление процессами (рисунок 3.10.):

Подсистема стратегического управления (включается в процесс управления компанией как бизнес-ситемой, владельцем которого является руководитель).

Подсистема процессного управления (строится для сети бизнес-процессов компании).

Подсистема мотивации, ориентированная на улучшение показателей бизнес-процессов (интегрируется в бизнес-процессы).

В процессе управления руководитель обеспечивает выполнение стратегических целей компании, которые количественно выражены набором измеримых показателей и критериев их достижения. Пример схемы стратегических целей компании представлен на рисунке 3.11. Пример показателей и критериев достижения стратегических целей приведен в таблице 3.4.

Достижение целевых значений показателей обеспечивает система управления бизнес-процессами, основанная на реализации циклов непрерывного улучшения (PDCA). Данная система основана на рутинной, регламентированной работе владельцев процессов по улучшению деятельности компании, обеспечивающей достижение поставленных целей.

Таблица 3.4.

Пример показателей и критериев достижения

стратегических целей корпорации /10/

Перспективы | Цели | Показатели | Критериина срок 1 год |

Финансовые | ПрибыльОбъем продажЗатраты |

|

|

Рыночные | Новый продуктЛучшие условия поставок |

|

|

Бизнес-процессы | Сокращение издержек на производствоПовышение качества обслуживания клиентовЭффективность и качество закупокПовышение качества производства |

|

|

Комплексный подход к разработке системы управления компанией, ориентированной на процессы, должен включать в себя следующие шаги:

Определение сети бизнес-процессов, включающая всю деятельность компании.

Назначение владельцев процессов по каждому бизнес-процессу.

Формирование документации, регламентирующей бизнес-процессы (степень детализации бизнес-процессов и соответствующей документации определяется принципом управленческой целесообразности).

Определение стратегических целей компании, показателей и критериев их достижения; на основе которых определение показателей бизнес-процессов.

Внедрение системы управления бизнес-процессами на основе цикла непрерывного улучшения PDCA.

Разработка и внедрение системы мотивации, ориентированная на улучшение бизнес-процессов.

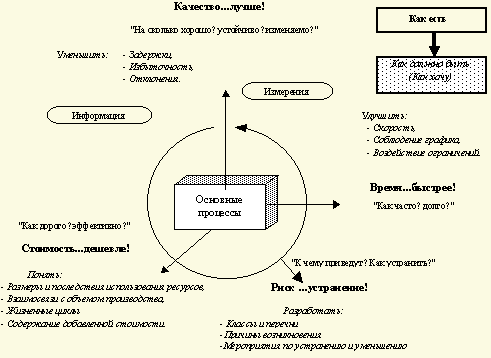

Внедрение процессной системы управления требует проведения аудита бизнес-процессов и постоянного мониторинга эффективности выполнения бизнес-процессов. Для этого необходимо построить систему оценки эффективности их выполнения, которая будет обеспечивать проведение, по крайней мере, четырех измерений бизнес-процессов (рисунок 3.12.), а именно определение стоимости, качества, производительности и рисков.

Любой бизнес-процесс представляет собой взаимосвязанную совокупность действий персонала и оборудования. В свою очередь, любое действие характеризуется:

- ресурсами, которые необходимы для его выполнения и определяют стоимость;

- рабочей нагрузкой на действие, которая определяет его производительность;

- дефектами выполнения действия, которые определяют его качество;

- уровнем нанесения возможного ущерба при выполнении действия, который определяет его риски.

Применение системы оценки эффективности бизнес-процессов позволяет сформировать так называемое табло управления как каждым бизнес-процессом, так и предприятием в целом. Табло позволяет определить, например, только по критерию стоимости: кто или что создает или является причиной издержек; где возникают издержки; какие действия потребляют какие ресурсы и в какой степени.

Не менее важно оценить, какие структурные подразделения, должностные лица и оборудование вовлечены в бизнес-процесс и в какой пропорции они потребляют ресурсы; какие продукты (услуги, клиенты) какие ресурсы потребляют, через выполнение каких действий и в какой пропорции.

Оценке подлежат также трудоемкость выполнения действий в рамках бизнес-процессов и трудозатраты персонала и ресурсозатраты оборудования, используемых бизнес-процессом, а также себестоимость продуктов (услуг) с учетом стоимости действий, выполняемых персоналом и оборудованием, стоимость бизнес-процессов.

.

Рисунок 3.12.

Табло управления помогает определить загрузку персонала и оборудования и, как следствие, оптимальные организационно-штатную структуру и состав оборудования.

Стоимостную картинку дополнит оценка нормативов на выполнение бизнес-процессов, а также требуемых ресурсов при планируемом производстве.

Для оценки эффективности бизнес-процессов разработаны технология и специальные программы, которые облегчают постоянный мониторинг и контроль выполнения бизнес-процессов. Ряд компаний используют эти средства автоматизации в повседневной практике.

Типовыми проблемами при внедрении систем управления бизнес-процессами (СУБП), выявляемыми в ходе аудита бизнес-процессов, являются:

- Выясняется, что руководство не является потребителем систем управления. Руководители получают информацию о ходе процессов, но не выполняют регламенты анализа и принятия решений по отклонениям, не проводят анализ бизнес-процессов, не планируют мероприятий по улучшению процессов, не проводят предупреждающие действия. Внедряемая СУБП является для руководителей средством решения личных проблем, связанных с распределением ответственности и полномочий, а не средством эффективного управления, т.е. оно не мотивировано создать более эффективную систему управления. Как правило, такая ситуация напрямую связана с отсутствием в компании системы стратегических целей, увязанных с показателями бизнес-процессов.

- Отмечается сопротивление изменениям, работа по старинке, личный фактор. Работа по выполнению требований СУБП в части принятия решений является дополнительным бременем для руководителей. Работа в основном ведется по привычной схеме, фактически в компании параллельно существую две системы управления: неформальная традиционная, административно-командная и формальная – процессная. Одной из скрытых причин сопротивления изменениям является фактор материальной мотивации и устрашения: сотрудники не хотят активно работать с СУБП, так как с одной стороны, боятся допустить ошибки, за которые понесут наказание в соответствии с прежней системой управления, с другой стороны, не всегда понимают, как правильно использовать средства, предоставляемые СУБП.

- Отсутствует система контроля выполнения регламентов и решений. Руководители не выполняют положения таких документов, как: описание процессов, положения о подразделениях, должностные инструкции, а также не исполняют принятые решения. Из-за старого менталитета руководителей не формулируются требования владельцев процессов друг к другу, информация о нестыковках на границах процессов не доводится до руководителей верхнего уровня. Наблюдается примерно следующая ситуация, когда руководители действуют по принципу «нельзя обижать соседа, иначе в другой раз он обидит меня». Одной из причин такого положения может быть отсутствие увязанной системы показателей эффективности бизнес-процесса с системой мотивации персонала, в том числе, владельцев процесса.

- Отсутствие в документах временных регламентов (регламентов по срокам исполнения). В этой связи руководители имеют возможность произвольно трактовать требования документации, что ведет к регулярному затягиванию сроков принятия решений по взаимодействию между бизнес-процессами.

- Отсутствие мотивации. Как правило, в компании отсутствует система мотивации, которая стимулировала бы персонал активно использовать возможности СУБП, внедрять совершенствования, устранять отклонения в бизнес-процессах, вносить рационализаторские предложения, вести поиск и реализовывать совершенные технологические решения. Например, в данной ситуации выявление большого числа отклонений в реальных бизнес-процессах от регламентов будет восприниматься руководством не как положительное, а скорее как негативное явление, в результате факты отклонений будут всячески скрываться, в том числе искажая записи по бизнес-процессам.

- Несоответствие документов реальной действительности. Проблема обусловлена формальным отношением владельцев процессов к своей обязанности документирования процессов и поддержания этой документации в актуальном виде.

3.7. Принципы тактического анализа процессов управления