Экономическая синергетика: ответы на вызовы и угрозы XXI века

| Вид материала | Документы |

СодержаниеТ. Янченко, Г.М. Низамова Виды и механизмы объединений. |

- -, 564.48kb.

- Краткий экскурс в историю терроризма Новые угрозы терроризма и опасности XXI века для, 156.79kb.

- «Вызовы XXI века», 616.33kb.

- Резолюция всероссийской общественной конференции Национальная безопасность России новые, 73.88kb.

- Концепция самоорганизации. Синергетика. Синергетика это новое мировоззрение, отличное, 272.94kb.

- Сообщение для сми 23 июня 2011 года, 29.47kb.

- Программа спецкурса «Толерантность растим гражданина XXI века», 107.91kb.

- Европейская безопасность: новые угрозы и вызовы, 317.64kb.

- Программа спецкурса: «синергетика и экономика», 107.06kb.

- Основные тенденции развития мирового хозяйства в начале XXI века, 49.08kb.

Т. Янченко, Г.М. Низамова

Камский государственный политехнический институт

Анализ текущих событий в области слияний и поглощений показал, что наибольшее число слияний зарубежных компаний произошло в области финансового сектора, наукоемкого производства и информационных технологии, сферы телекоммуникации и услуг, сферы энергетики и тяжелой промышленности.

Виды и механизмы объединений.

1. Характер интеграции компании

- Объединение компаний в рамках одной отрасли (объединение эмитентов

кредитных карточек Europay International и Mastercard International, слияние

Hewlett-Packard и Compaq Computer), либо осуществляющих одни и те же стадии производства (слияние дочерних компаний Mitsubishi и Nissan по

производству трансмиссий).

- Объединение компаний разных отраслей не связанных между собой

производств (Присоединение компанией ІВМ (Іпtегпаtіопаl Business

Machines Согр.) компании PWC (PricewaterhouseCoopers Consulting)). Также

можно еще выделить объединения компаний различных отраслей,

связанных каким-либо технологическим процессом и объединение

компаний выпускающих взаимодополняющие товары.

2. Условия объединения

- Слияние на равных условиях (слияние дочерних компаний Mitsubishi и Nissan).

- Сияния с образованием нового юридического лица (создание страховой

группы "Энергогарант").

3. Присоединение (присоединение ІSР-провайдера компании Freeserv французским конкурентом Wanadoo, присоединение компанией "Русский мир" компании СФАТ.

3. Механизм слияния

1. Слияние с присоединением всех активов и обязательств (поглощение) (присоединение ІSР-провайдера компании Freeserv французским конкурентом Wanadoo).

4. Покупка акций компании

- Покупка акций на денежные средства (Присоединение компанией "Русский мир" компании СФАТ).

- Оплата акций акциями, либо другими ценными бумагами (слияние

кабельного подразделения АТ&Т Broadband с корпорацией Comcast).

Таковы основные типы слияний, характерные для объединяемых на сегодняшний момент компаний. Что же касается целей, то их классификация представляется более сложной задачей, так как многие объединяемые организации преследуют не одну, а множество целей, переплетающихся между собой. Однако общей характерной чертой всех объединений является - укрупнение бизнеса, что отражает общемировую тенденцию развития компаний.

Цели слияний/присоединений:

- Увеличение объема активов и мобилизация финансовых ресурсов объединяемых компаний. Эта цель характерна для тех компаний, которым необходимо увеличить объем своих активов для выживания в конкурентной среде. К таким объединениям относятся объединение швейцарских банков Lombard Odier и Darier Hetsch, присоединение компанией "Русский мир" компании СФАТ и готовящееся объединение "Еврофинанс" и Моснарбанк.

- Получение синергетического эффекта. Характеризуется следующими

основными параметрами:

- экономией на масштабах деятельности;

- более эффективное использование взаимодополняющих ресурсов за счет их комбинирования;

- экономия за счет снижения издержек.

3. Повышение результатов деятельности объединяемых компаний за счет проведения согласованной рыночной политики и увеличения рыночного сегмента. Примером может служить слияние кабельного подразделения АТ&Т Broadband с корпорацией Comcast, присоединение ІSР-провайдера компании Freeserv c французским конкурентом Wanadoo, слияние подразделений Boeing по выпуску боевых самолетов, присоединение компанией "Сибнефть" нефтетрейдера ООО "Аргус".

В целом, следует отметить, что укрупнение бизнеса дает множество преимуществ при правильном его осуществлении и адекватно выбранной дальнейшей политики.

Поглощение будет целесообразным только в том случае, если приобретение компании-цели обойдется дешевле, чем создание аналогичного стратегического преимущества за счет внутреннего развития. Считается, что приобретение бизнеса приносит опыт, готовые технологии, состоявшиеся брэнды, клиентскую базу, репутацию и позволяет быстрее достичь поставленных целей. Как известно, из десяти стартовых бизнесов только один оказывается успешным. Приобретение - это возможность не вкладываться в девять безуспешных попыток (т.к. любой выход в новый продукт, даже в смежном сегменте, - это небольшой start-up). Потребительские предпочтения, доли рынка уже сложились, и передел рынка потребует непропорциональных вливаний. Часто очень важно учитывать фактор времени при выходе на рынки: выигрывает тот, кто пришел первым. Задержка может обернуться потерей потребителей, у которых ко времени выхода на рынок уже сложатся потребительские предпочтения.

Стратегические инвесторы приобретают активы, которые в случае их включения в бизнес-структуру покупателя обеспечат выгодное использование сильных сторон и укрепление слабых. Достигается так называемый синергетический эффект от объединения двух компаний.

Целесообразнее сначала понять, почему две или несколько компаний,

объединившись, будут стоить дороже, чем по отдельности, оценить возможные при

этом экономические выгоды и издержки. Экономические выгоды от слияния возникают только тогда, когда рыночная стоимость компании, созданной в результате слияния или поглощения, выше, чем сумма рыночных стоимостей образующих ее фирм до их объединения. Эти выгоды и представляют собой синергетический эффект, о котором говорилось при рассмотрении мотивов слияний и поглощений компаний. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний.

В случае наличия синергетического эффекта слияние или поглощение считается экономически оправданным и можно переходить к оценке издержек для его осуществления.

Если предположить, что при приобретении целевой компании происходит

немедленная оплата ее рыночной стоимости, то издержки приобретения компании

можно определить как разность между уплаченными за нее денежными средствами и рыночной стоимостью компании. Издержки, возникшие в процессе слияния, представляют собой премию, или надбавку, которую покупающая компания платит за целевую фирму сверх ее стоимости как отдельной экономической единицы.

На Уолл-стрит справедливо считают, что при заключении сделок не следует платить за ожидаемый синергетический эффект роста доходов. Именно при оценке величины роста доходов в результате объединения обычно и ошибаются покупатели. А ведь на ожиданиях именно этого эффекта основываются многие категории сделок, например когда ставится цель получить доступ к клиентам, каналам поставок или региональному рынку приобретаемой компании. Почти в 70% случаев слияния не привели к желаемой синергии доходов

О синергетическом эффекте в каждом конкретном случае можно говорить только с точки зрения объединения с определенной потенциальной компанией-целью. Отсюда и размер дополнительной премии, которую готов заплатить стратегический инвестор сверх справедливой рыночной стоимости бизнеса, будет зависеть от размера прогнозируемого синергетического эффекта.

Считается, что говорить о понятии "эффективность М&А-процессов" некорректно, правильнее говорить об эффективности сделки. Если компания приобретает актив, значение имеет то, как дешево она его купила и сколько он добавил к стоимости компании. Если компания продает актив, то насколько дорого она продает ненужный ей на данный момент актив. На любом рынке в конечном итоге выигрывает всегда тот, кто осуществил более выгодную сделку.

Вообще говоря, сделка М&А есть инвестиционное решение. Абсолютно точно измерить ее эффективность в соответствии с классическим принципом соотнесения результатов и затрат невозможно из-за наличия неопределенности при прогнозировании будущей ситуации. Каждая инвестиция несет свой уникальный уровень неопределенности. Выгодность сделки для покупателя зависит не только от наличия синергетического эффекта слияния двух компаний, но также от запрашиваемой продавцом цены. Так что покупка хорошей компании еще не значит хорошую инвестицию. И наоборот, отрицательная доходность компании-цели может быть исправлена, если существует очевидная целесообразность слияния и интеграция прошла успешно. Слияние может позволить при сохранении общих объемов производимой продукции или услуг устранить дублирующие функции. Скажем, теперь можно безболезненно отказаться от содержания сходных основных фондов, а маркетинговые, административные и прочие службы станут общими для объединившихся компаний. Происходит консолидация нескольких предприятий в отрасли до критической массы, необходимой для достижения конкурентных преимуществ. Для растущей перспективной компании поглощение профильных предприятий с целью географической экспансии, увеличения рынков сбыта позволяет получить доступ к клиентам, каналам поставок. Ассортимент выпускаемой продукции расширится и будет просто поделен между ними в соответствии с их сравнительными конкурентными преимуществами. Эффективные методы организации производственного процесса и ведения бизнеса, практикуемые в одних компаниях, анализируются и внедряются в других. Существенно повышается управленческий стандарт. Отдельные предприятия подтягиваются до эталонного уровня. При этом очень важно соблюдение жестких стандартов качества на всех предприятиях, входящих в промышленную группу и работающих под одним брэндом, поскольку потребитель будет оценивать брэнд по менее качественной продукции. Таким образом, если стороны располагают взаимодополняющими ресурсами, то теперь выгоду от их внедрения смогут получать все объединившиеся стороны.

Что происходит с приобретенными активами? Эксперты выделяют три сценария: бизнес развивается как часть конгломерата в рамках предпродажной подготовки, продается с дисконтом, который списывается на чистые потери, выкупается партнерами или менеджментом либо ликвидируется. России развивается практика ре-дизайна бизнес-архитектуры компании, когда консультанты помогают репозиционировать неудачно приобретенный бизнес и продать его даже дороже цены приобретения.

В теории, основное изменение стоимости акций должно произойти сразу после объявления о сделке, еще до ее фактического осуществления. Тем не менее можно предположить, что рост курсовой стоимости акций будет происходить поэтапно, поскольку реализация синергетического эффекта, которая отразится на финансово-экономических показателях предприятия, потребует времени. Курс акций вырастет, когда рынок оценит для себя коммерческие и финансовые возможности объединенной компании, т.е. оценит синергетический эффект слияния. В том случае, когда эффект от слияния неочевиден, на рынке не сложится единого мнения, резкого изменения курсовой стоимости в ту или иную сторону не произойдет. Мнения разделятся, и котировки будут колебаться вокруг своих ценовых уровней. Лишь когда синергия от слияния очевидна не только для менеджеров, но и для рынка, происходит однозначный рост стоимости акций предприятия.

Большое значение будет иметь информация, поступающая со стороны самой компании и консультантов сделки. Для публичной компании важно донести до рынка смысл ожидаемых изменений. Оценка рынка из-за подобной рекламы может оказаться даже завышенной. Для непубличной, закрытой компании, наоборот, важно максимально скрыть ожидаемый синергетический эффект, чтобы не показывать его конкурентам и потенциальным компаниям-целям. В естественный процесс консолидации отраслей вмешиваются различного рода неэкономические факторы. Для эффективного собственника могут быть просто возведены барьеры для входа в регион. Некоторая закрытость регионов не способствует эффективному размещению производительных сил.

Самый последний пример на российском рынке - покупка 7,6%-ного пакета акций "ЛУКОЙЛа" компанией Sonoco-Philips. Подписание постановления правительства о продаже акций и фактически полная ясность относительно того, кто станет покупателем, подняли акции компании на 20% (в период с середины июня, с момента подписания постановления о продаже 7,6%-ного пакета акций, до конца сентября, когда состоялся аукцион). После того как Sonoco заявила о возможности приобретения дополнительно 2,4% акций "ЛУКОЙЛа" (сразу же после проведения аукциона), цена акций российской нефтяной компании до настоящего момента возросла еще на 6,5%.

Крупнейшая в российской истории сделка по слиянию ТНК и ВР уже принесла хорошие дивиденды обеим компаниям. После заявления о слиянии в феврале 2003 года акции ТНК практически мгновенно выросли более чем на 24%. После оформления всех юридических документов в середине июня 2003 года цена акций ТНК начала стремительно расти и за год увеличилась в два раза. За первые три месяца с момента завершения всех юридических процедур по слиянию она возросла на 35%.

Очевидно, что значительный рост цены акций в течение года был связан с ожидаемым синергетическим эффектом от слияния двух компаний. Обмен опытом в производственной и управленческой сфере позволил ТНК существенно нарастить объемы добычи нефти и улучшить финансовое положение компании. Кроме того, ВР ввела хорошую практику корпоративного управления в ТНК, что также не замедлило сказаться на росте стоимости акций новой компании

Слияние ЮКОСа и "Сибнефти" должно было стать второй мегасделкой на российском рынке после ТНК и ВР. В апреле 2003 года, когда на фондовом рынке активно распространялись слухи о слиянии ЮКОСа и "Сибнефти", их акции выросли в цене на 22% и 17% соответственно. В период ожидания одобрения сделки по слиянию со стороны ФАС РФ цены выросли еще на 37% и 27% соответственно. В дальнейшем, когда стало известно о расторжении сделки по слиянию (конец октября 2003), акции в течение нескольких дней упали в цене почти на 30%.

Синергетического эффекта от слияния ЮКОСа и "Сибнефти" инвесторам не удалось увидеть в связи с начавшимся делом ЮКОСа в сентябре 2003 года.

В 2002 году холдинг "Объединенные кондитеры" был создан для управления кондитерскими активами группы "Гута". Туда вошли активы "МКФ "Красный Октябрь", "Бабаевский", "Рот Фронт" и др. Это оказало положительное влияние на рынок акций "Красного Октября", которые росли и падали на 50-60% на новостях о создании холдинга, так как переговоры между собственниками активов шли с переменным успехом. В этом случае положительный эффект от слияния также был очевиден. Учитывая, что в планы группы "Гута" входил перевод всех подконтрольных предприятий на единую акцию и проведение ІРО (чего пока не произошло), это не могло не вдохновить рынок на покупку акций "Красного Октября".

Крупнейшие слияния и поглощения в 2003г.

Рейтинг Участники сделки Объем сделки

(млн.$)

- Юкос-Сибнефть 12000

- ВР-ТНК 6350

- ОМЗ-Силовые машины 402,7

- НИКойл, Уралсиб 300

- Альфа-Эко, Мегафон 295

- Северсталь-Rouge Steel 285,5

- Интеррос, ОВК 200

- Голден-Телеком, Коминком, Комбелга 180

- Профит-хаус, ІСN Russia 55

- Еврофинанс, Моснарбанк 40

3 млрд $. + рыночная цена 26,01% акций ЮКОСа на момент завершения сделки

Объем рынка слияний и поглощений с участием российских компаний в 2003 году превысил 20 млрд. долл. Несмотря на то, что большинство сделок было совершено между российскими фирмами, доля иностранных покупателей на российском рынке в 2003 году составила 14%. Основными причинами роста этого рынка эксперты называют рост прибыли и прозрачности российских компаний. Хотя ТЭК и остается лидером по количеству сделок, в других отраслях наметились определенные сдвиги. Значимым событием и для российской экономики, и для фондового рынка стало объединение двух ведущих машиностроительных концернов ОМЗ и ОАО «Силовые машины». Об этом компании объявили в декабре 2003 года.

Кроме того, российские компании стали активно покупать акции иностранных компаний. В основном этот процесс затронул металлургическую отрасль, которая является наиболее динамично развивающейся в настоящее время. Так, в декабре 2003 года ОАО "Северсталь" было признано победителем аукциона по продаже активов американского производителя проката Rouge Industries (компания является пятым по величине производителем стали в США) за 285 млн. долл.

Произошли значимые сделки и в секторе телекоммуникаций. В августе дочерняя компания "Альфа-групп" "Альфа-Эко", владеющая блокирующим пакетом акций второго по величине российского сотового оператора ОАО "ВымпелКом", купила активы компании LV Finance, важнейшими из которых являются 25,1% оператора "Мегафон". Сумма сделки не разглашается, однако, по мнению экспертов, только блокирующий пакет акций "Мегафона" стоит 295 млн. долл.

А уже в декабре 2003 года еще одна телекоммуникационная компания "Голден Телеком" завершила сделку по приобретению у компании Nye Telenor East Invest AS (Telenor) 100% акций ОАО "Коминком", а также ее стопроцентного дочернего предприятия ОАО "Комбеллга".

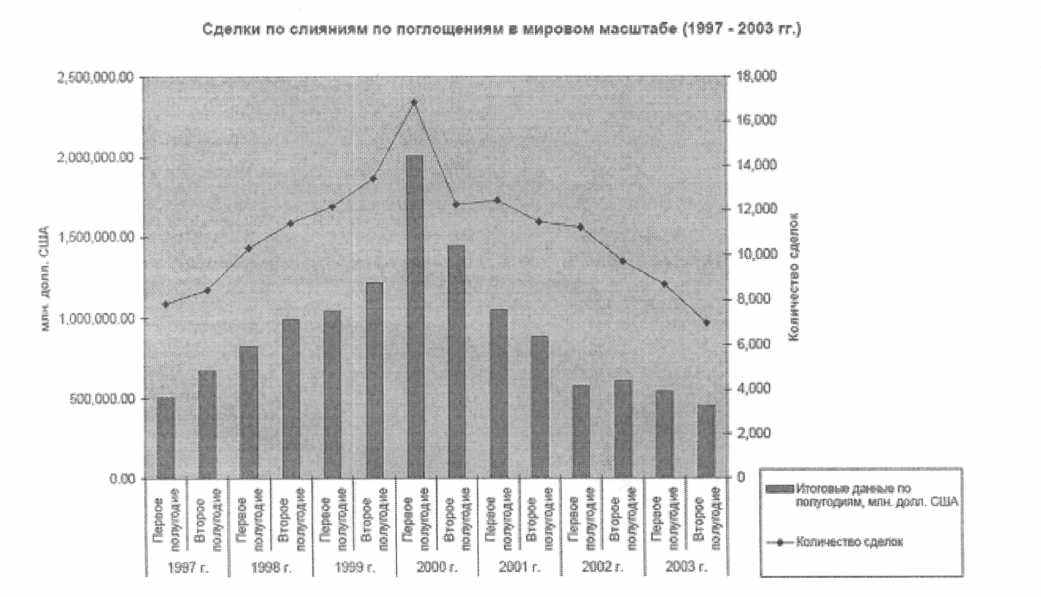

Рис.1. Общая ситуация на мировом рынке слияний и поглощений в 2003 году

Последние данные говорят о дальнейшем падении объемов завершенных сделок на мировом рынке слияний и поглощений. На рынке вновь появляются предложения о недружественном поглощении, наблюдается рост количества объявленных сделок.

Как показывает анализ мирового рынка, количество завершенных сделок к настоящему моменту уменьшилось на 25% с 20954 в 2002 году до 15662 сделки в 2003. В стоимостном отношении падение было не столь значительным - общая стоимость заключенных сделок на мировом рынке ко 2 декабря составила 1009 млрд. долл. США по сравнению с 1191 млрд. долл. США в 2002 году, что означает снижение 15%.

Капитализационный эффект слияний и поглощений

Т. Янченко, Ф.И. Андреева