Стоимость полного варианта работы 1700 руб

| Вид материала | Реферат |

- Стоимость полного варианта работы 1700 руб, 803.33kb.

- Стоимость полного варианта работы 1700 руб, 608.82kb.

- Стоимость полного варианта работы 1700 руб, 1124.95kb.

- Стоимость полного варианта работы 1700 руб, 171.37kb.

- Стоимость полного варианта работы 1700 руб, 624.99kb.

- Стоимость полного варианта работы 1700 руб, 815.54kb.

- Стоимость полного варианта работы 1700 руб, 745.06kb.

- Стоимость полного варианта работы 1700 руб, 842.9kb.

- Стоимость полного варианта работы 1500 руб, 443.98kb.

- Стоимость полного варианта работы 1000 руб, 810.34kb.

2.3.Оценка нормативов ликвидности

Ликвидность АКСБ (ОАО) Сбербанк Росии оценивается на всех временных интервалах при реализации различных сценариев развития экономики. На каждом сроке до погашения рассчитываются коэффициенты ликвидности — отношение активов, которые могут быть погашены в течение

данного срока, к пассивам, которые будут на этом сроке востребованы с учётом действующего на момент расчёта сценария.

В настоящее время существует четыре различных сценария изменения макроэкономической среды, ВЫРЕЗАНО ДЕМО_ВЕРСИЯ ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня:

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ (2.1)

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц;

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ )*100% = 83,18%

Данные для расчета мгновенной ликвидности смоделированы с учетом количества рабочих дней в году – 255 и данных за 2010 г.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

(2.2)

(2.2)Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц. ВЫРЕЗАНО ДЕМО_ВЕРСИЯ ,25/(2030567,32-0,5*243668,07)*100% = 84,49%.

Данные для расчета текущей ликвидности смоделированы с учетом количества дней в месяце и данных за 2010 г.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы.

Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

(2.3)

(2.3)К – кредитный риск;

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней.

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц.

Н4 2010 (2 кв.) =

(2546754+709322)/(( ВЫРЕЗАНО ДЕМО_ВЕРСИЯ 1667633+957580+831245))*100% = 22,5%

При этом 2546754 млн.руб. и 709322 млн.руб. – взяты из Приложения 1. Величина кредитного риска смоделирована (взята равной показателю за 2009 г.) в связи с отсутствием годового отчета за 2010 г. Обязательства (пассивы) банка по кредитам и депозитам, полученным банком (6712534 млн.руб.)), а также показатель О* – взяты из Приложения 1.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

2.4.Анализ управления ликвидностью

Управление ликвидностью в АКСБ (ОАО) Сбербанк Росии включает в себя следующие процедуры:

1.прогнозирование потоков платежей в разрезе основных видов валют и определение необходимого объема ликвидных активов;

2.прогнозирование структуры активов и пассивов на основе сценарного анализа в целях контроля за требуемым уровнем ликвидных активов в среднесрочной и долгосрочной перспективе;

3.прогнозирование и мониторинг коэффициентов ликвидности на соответствие обязательным ВЫРЕЗАНО ДЕМО_ВЕРСИЯ я до погашения.

Ниже представлен анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 1 июля 2010 года (табл.2.4).

Таблица 2.4

Анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 1 июля 2010 года

млн.руб.

| ОБЯЗАТЕЛЬСТВА | До востре- бования и менее 1 месяца | От 1 до 6 месяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | Итого |

| Средства других банков | 84483 | 11901 | 39595 | 248 | 1246 | 137473 |

| | | | | | | 4 175 612 |

| | | | | | | 1 680 360 |

| | | | | | | 162 007 |

| Прочие заемные средства | 138 | 939 | 24786 | 76036 | 15560 | 117 459 |

| | | | | | | |

| | | | | | | |

| | | | | | | |

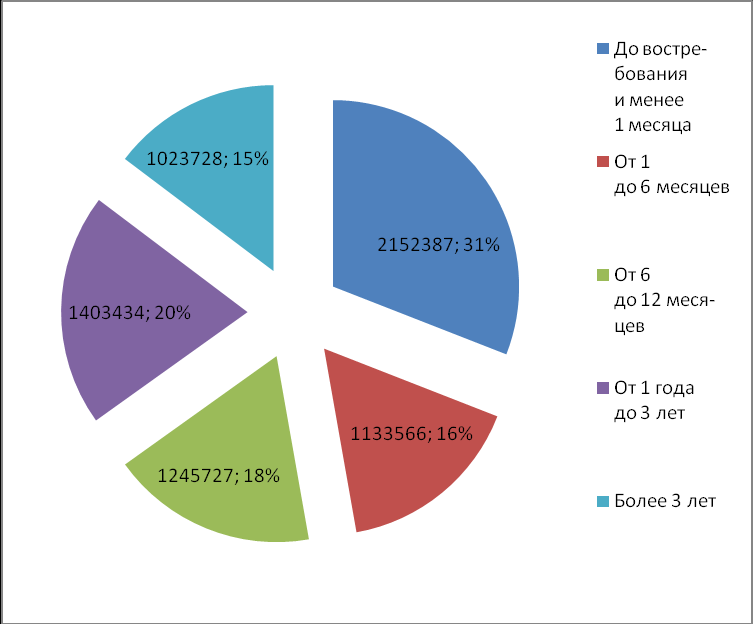

Анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 1 июля 2010 года согласно табл.2.4 показывает, что структура денежных потоков достаточно равновесная, а именно: «До востребования и менее 1 месяца» - 25%, «От 1 до 6 ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

Рис.2.13. Структура недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 1 июля 2010 года, млн.руб и %

Ниже также представлен анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2009 года (табл.2.5).

Анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2009 года согласно табл.2.5 показывает, что структура денежных потоков достаточно равновесная, а именно ВЫРЕЗАНО ДЕМО_ВЕРСИЯ Более 3 лет» - 15%.

Таблица 2.5

Анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2009 года

млн.руб.

| ОБЯЗАТЕЛЬСТВА | До востре- бования и менее 1 месяца | От 1 до 6 месяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | Итого |

| Средства других банков | 46619 | 628 | 2342 | 370 | 1997 | 54956 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 4031909 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 1664536 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 132423 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 125458 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 33158 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 919402 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 6961842 |

Наибольший удельный вес составляют обязательства со сроком погашения «менее месяца и до востребования», что и показано на рис.2.14.

Рис.2.14. Структура недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2009 года, млн.руб и%

Также для сравнения представим анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2008 года (табл.2.6).

Таблица 2.6

Анализ недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2008 года

млн.руб.

| ОБЯЗАТЕЛЬСТВА | До востре- бования и менее 1 месяца | От 1 до 6 месяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | Итого |

| Средства других банков | 302914 | 124 | 8 | 177 | 164 | 303387 |

| Средства физических лиц | 579503 | 729104 | 568446 | 1305085 | 129993 | 3312131 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 1718531 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 159224 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 179423 |

Продолжение табл.2.6

| Прочие финансовые обязательства (включая справедливую стоимость производных финансовых инструментов) | 23635 | 1698 | 178 | 136 | 994 | 26641 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 982853 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 6682190 |

Из табл.2.6. видно, что по итогам 2008 г. также наибольший удельный вес составляют обязательства со сроком погашения «менее 1 месяца и до востребования» - 32%, далее следует группа «от 1 года до 3-х лет» - 25%.

Более подробно структура недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2008 года представлена на рис.2.15.

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

Рис.2.15. Структура недисконтированных денежных потоков АКСБ (ОАО) Сбербанк Росии с учетом контрактных сроков погашения обязательств на 31 декабря 2008 года, млн.руб и%

При подготовке анализа использовались недисконтированные денежные потоки по обязательствам АКСБ (ОАО) Сбербанк Росии с учетом всех будущих выплат (включая будущие выплаты по процентам в течение всего периода существования соответствующего обязательства).

Обязательства в АКСБ (ОАО) ВЫРЕЗАНО ДЕМО_ВЕРСИЯ вов или привлечения ресурсов на внутреннем и внешнем рынке капитала.

Сравнительная характеристика групп обязательств по срокам погашения АКСБ (ОАО) Сбербанк Росии за 2008-2009 гг. представлена на рис.2.16.

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

Рис.2.16. Сравнительная характеристика групп обязательств по срокам погашения АКСБ (ОАО) Сбербанк Росии за 2008-2010(2 кв.) гг.

Как видно из рис.2.16 практически без изменения осталась группа «более 3-х лет», группа «от 1 года до 3-х лет» выросла при сокращении групп «От 6 до 12 месяцев» и «От 1 до 6 месяцев». Также фактически неизменной осталась группа «до востребования и менее 1 месяца».

Производные финансовые инструменты, отраженные в отчетности АКСБ (ОАО) Сбербанк Росии, могут быть как расчетными, так и поставочными. В случае, если погашение инструмента происходит путем поставки базисного актива, поступление и отток средств происходят одновременно.

Приведенная ниже таблица 2.7 показывает распределение активов АКСБ (ОАО) Сбербанк Росии по ожидаемым срокам, оставшимся до погашения, по состоянию на 1 июля 2010 года.

Таблица 2.7

Позиция АКСБ (ОАО) Сбербанк Росии по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 1 июля 2010 года

Млн.руб.

| АКТИВЫ | до востре- бования и менее 1 ме- сяца | От 1 до 6 ме- сяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | C неопре- де лен- ным сроком | Итого |

| Денежные средства и их эквиваленты | 543 640 | - | - | - | - | - | 543 640 |

| | | | | | | | 45 993 |

| | | | | | | | 84 273 |

| | | | | | | | 108 466 |

| | | | | | | | 29 053 |

| | | | | | | | 4 759 073 |

Продолжение табл.2.7

| Ценные бумаги, заложенные по договорам репо | 18 520 | - | - | 32 | 30453 | 4 791 | 53 796 |

| Инвестиционные ценные бумаги, имеющиеся в наличии для продажи | - | - | 3 | 72676 | 133 171 | - | 205 850 |

| Основные средства | - | - | - | - | - | 261448 | 261448 |

| Прочие активы | 51 648 | 34 255 | 10 467 | 2 003 | 16 979 | 36757 | 152109 |

| Итого активов | 2 338 854 | 791 600 | 879 101 | 1 711 987 | 1 553 507 | 304 341 | 7 579 390 |

Как видно из табл.2.6 активы на 23% представлены сроками погашения «от 1 года до 3-х лет» и на 20% - «более 3-х лет», на 10% «от 1 месяца до 6 месяцев» и на 12% - «от 6 месяцев до 12 месяцев», на 31% - «до востребования и менее 1 месяца» и всего на 4% «с неопределенным сроком».

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

Рис.2.17. Структура активов по по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 1 декабря 2010 года, млн.руб и %

АКСБ (ОАО) Сбербанк Росии управляет ликвидностью, опираясь на управленческую отчетность, составленную на базе бухгалтерской отчетности по российским правилам бухгалтерского учета. Для целей раскрытия информации в консолидированной финансовой отчетности данные в таблицах 2.6, 2.7, 2.8 приблизительно соответствуют данным управленческой отчетности. АКСБ (ОАО) Сбербанк Росии использует внутренние базы данных и систему построения ВЫРЕЗАНО ДЕМО_ВЕРСИЯ сяца до 6 месяцев» и «от 6 месяцев до 12 месяцев», на 18% - «до востребования и менее 1 месяца» и всего на 4% «с неопределенным сроком».

Таблица 2.8

Позиция АКСБ (ОАО) Сбербанк Росии по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 31 декабря 2009 года

Млн.руб.

| АКТИВЫ | до востре- бования и менее 1 ме- сяца | От 1 до 6 ме- сяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | C неопре- де лен- ным сроком | Итого |

| Денежные средства и их эквиваленты | 725521 | 0 | 0 | 0 | 0 | 0 | 725521 |

| Обязательные резервы на счетах в Банке России | 10669 | 4175 | 5343 | 17977 | 2408 | 0 | 40572 |

| Торговые ценные бумаги | 91022 | 0 | 0 | 0 | 0 | 0 | 91022 |

| Ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков | 124439 | 0 | 0 | 0 | 0 | 0 | 124439 |

Продолжение табл.2.8

| Средства в других банках | 4065 | 3706 | 68 | 1693 | 687 | 0 | 10219 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 4864031 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 2699 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 845975 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 249881 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 150707 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 7105066 |

Структура активов по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 31 декабря 2009 года представлена на рис.2.18.

ВЫРЕЗАНО ДЕМО_ВЕРСИЯ

Рис.2.18. Структура активов по по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 31 декабря 2009 года, млн.руб и%

В табл.2.9 представлена позиция АКСБ (ОАО) Сбербанк Росии по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 31 декабря 2008 года.

Таблица 2.9

Позиция АКСБ (ОАО) Сбербанк Росии по ликвидности с учетом ожидаемых сроков, оставшихся до погашения активов на 31 декабря 2008 года

Млн.руб.

| АКТИВЫ | до востре- бования и менее 1 ме- сяца | От 1 до 6 ме- сяцев | От 6 до 12 меся- цев | От 1 года до 3 лет | Более 3 лет | C неопре- де лен- ным сроком | Итого |

| Денежные средства и их эквиваленты | 803749 | 0 | 0 | 0 | 0 | 0 | 803749 |

| Обязательные резервы на счетах в Банке России | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 7643 |

| Торговые ценные бумаги | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 78603 |

| Ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 130503 |

| Средства в других банках | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 2756 |

| Кредиты и авансы клиентам | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 5077882 |

| Инвестиционные ценные бумаги, имеющиеся в наличии для продажи | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 284572 |

| Основные средства | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 251478 |

| Прочие активы | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 99296 |

| Итого активов | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 6736482 |

Рассчитаем чистые разрывы ликвидности (ЧРЛ) за 2010 г. (2 кв.) на основе данных табл.2.7, 2.8, 2.9.

ЧРЛ = Аi-Пi, где

Аi – сумма по активам i-ой группы.

Пi – сумма по пассивам i-ой группы.

ЧРЛ 1 2010 (2 кв.) = 2338854-1667633 = 671221 млн.руб.

ЧРЛ 2 2010 (2 кв.) = 791600 – 957580 = -165980 млн.руб.

ЧРЛ 3 2010 (2 кв.) = 879101 – ВЫРЕЗАНО ДЕМО_ВЕРСИЯ = -304341 млн.руб.

ЧРЛ Итог 2010 (2 кв.) =671221-165980 +47856 - 834767 +844185 = 258174 млн.руб.

Аналогично рассчитаем чистые разрывы ликвидности (ЧРЛ) за 2009 г.

ЧРЛ 1 2009 = 1240571-2152387 = -911816 млн.руб.

ЧРЛ 2 2009 = 1000900-1133566 = -132666 млн.руб.

ЧРЛ 3 2009 = 1000415-1245727 = -245312 млн.руб.

ЧРЛ 4 2009 = ВЫРЕЗАНО ДЕМО_ВЕРСИЯ ЧРЛ Итог 2009 = -911816-132666-245312+368748+762818+304452 = -127786 млн.руб.

Полученные чистые разрывы ликвидности (ЧРЛ) представлены в табл.2.10.

Таблица 2.10

Чистые разрывы ликвидности (ЧРЛ) по срокам погашения за 2009-2010 (2кв.) гг.

Млн.руб.

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | C неопре- де лен- ным сроком | Итого |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | -304341 | 258174 |

| ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 304452 | -127786 |

Из табл.2.10 видно, что для АКСБ (ОАО) Сбербанк Росии структура чистых разрывов ликвидности изменилась за 2 в. 2010 г. А именно, в 2009 г.по группе «до востребования и менее 1 месяца» обязательства превышают активы на 911816 млн.руб., также превышение наблюдается по группе «От 1 до 6 мес.» на 132666 млн.руб. и по группе «От 6

до 12 месяцев» на 245312 млн.руб. В 2010 г. (2 кв.) превышение обязательств наблюдается по менее ликвидным группам «От 1 до 6 месяцев» на 165980 млн.руб. и «От 1 до 3-х лет» - на 834767 млн.руб. Очевидно, что снижение ликвидности по данным признакам обусловлено изменением структуры активов и обязательств под влиянием финансово-экономического кризиса в 2009 г.

Расчитаем совокупные разрывы ликвидности (CHK) по срокам погашения в 2009-2010 гг.(2 кв.) на основе данных табл.2.10.

СРЛ1 = ЧРЛ1

СРЛi = СРЛ i-1 + ЧРЛi

CРЛ 1 2010 (2 кв.) = 671221 млн.руб.

CРЛ 2 2010 (2 кв.) = 671221-165980 = 505241 млн.руб.

CРЛ 3 2010 (2 кв.) = 505241+ ВЫРЕЗАНО ДЕМО_ВЕРСИЯ 5 -304341 = 258174 млн.руб.

Аналогично рассчитаем совокупные разрывы ликвидности (ЧРЛ) за 2009 г. на основе данных табл.2.10.

CРЛ 1 2009 = -911816 млн.руб.

CРЛ 2 2009 = -911816-132666 = -1044482 млн.руб.

CРЛ 3 2009 = -1044482- ВЫРЕЗАНО ДЕМО_ВЕРСИЯ = 146224 млн.руб.

Совокупные разрывы ликвидности (ЧРЛ) за 2009-2010 (2 кв.) гг. представлены в табл.2.11.

Таблица 2.11

Совокупные разрывы ликвидности (ЧРЛ) по срокам погашения за 2009-2010 (2 кв.) гг.

Млн.руб.

| Показатель | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | Более 3 лет | C неопре- де лен- ным сроком | Итого |

| Совокупный разрыв ликвидности на 1 июля 2010 года | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | 562515 | 258174 | 2268578 |

| Совокупный разрыв ликвидности на 31 декабря 2009 года | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | ВЫРЕЗАНО ДЕМО_ВЕРСИЯ | -158228 | 146224 | -4179142 |

Табл.2.11 явно показывает влияние мирового кризиса на ликвидность АКСБ (ОАО) Сбербанк Росии, а именно: в 2010 г. (2 кв.) отрицательных значений совокупных разрывов ликвидности практически не наблюдалось, кроме позиции «т 1 года до 3-х лет», а в 2009 г. отрицательные значения CРЛ обнаруживаются по всем группам, кроме «с неопределенным сроком».

Совпадение и/или контролируемое несовпадение сроков погашения и процентных ставок по активам и обязательствам для АКСБ (ОАО) Сбербанк Росии является основополагающим фактором для успешного управления Банком.

В банках, как правило, не происходит полного совпадения по указанным позициям, так как операции часто имеют неопределенные сроки погашения и различный характер. Несовпадение сроков погашения по активам и обязательствам потенциально увеличивает доходность, однако может также увеличивать риск получения убытков. Сроки погашения активов и обязательств и возможность замещения процентных обязательств по приемлемой стоимости по ВЫРЕЗАНО ДЕМО_ВЕРСИЯ ербанк Росии за предыдущие периоды, указывают на то, что данные средства формируют долгосрочный и стабильный источник финансирования деятельности Банка. В результате чего данные средства распределены по срокам до погашения на основании статистической информации, имеющейся в распоряжении руководства АКСБ (ОАО) Сбербанк Росии.