Концепция проекта. 5 Краткая характеристика местоположения Объекта. 5 Окружение проекта. 6 Состав проекта и непосредственное окружение. 6 маркетинговые исследования. 9

| Вид материала | Документы |

Содержание3.2. Рынок торговой недвижимости 3.2.2. Анализ спроса и предложения в торговых зонах объекта. 3.2.3. Рекомендуемые Коммерческие условия. |

- Маркетинговые исследования грузопотоков и потребления как основа регионального логистического, 51.68kb.

- Ргр по дисциплине: «Экономические риски» на тему: «Оценка рисков инвестиционного проекта, 189.94kb.

- Концепция активности Наиболее активный в проекте это менеджер проекта. Как только активность, 5.38kb.

- Оценка экономической эффективности инвестиционного проекта, 66.94kb.

- Задачи проекта Управленческо-кадровый аспект проекта Содержание проекта и механизм, 762.91kb.

- Бизнес-план Инновационного проекта должен содержать следующие разделы: а краткая информация, 14.78kb.

- Лекция Операционное окружение Операцио́нное окруже́ние, 116.86kb.

- Задачи стажера в рамках проекта (индивидуальное проектное задание), 8.2kb.

- Анкета инвестиционного проекта I. Характеристика инвестиционного проекта, 42.26kb.

- Бизнес-план инвестиционного проекта это предназначенный для участников проекта структурированный, 769.62kb.

3.2. Рынок торговой недвижимости

3.2.1. Обеспеченность качественными торговыми площадями (GLA) на 1000 жителей города Москвы

При существующем объеме предложения общих площадей качественных торговых центров равному 3 500 тыс. кв. м, обеспеченность торговыми центрами составляет 333 кв.м общей площади на 1000 жителей Москвы. Общее предложение арендопригодных площадей (GLA stock) составляет 1 800 тыс. кв. м. Обеспеченность торговыми площадями (GLA) в торговых центрах составляет 171 кв. м на 1000 жителей Москвы.

Проведенные исследования показали, что ЮВАО, в котором располагается Участок, обладает показателем насыщенности ниже чем в среднем по Москве. А значит, учитывая небольшое различие в уровне дохода жителей Москвы, живущих в различных округах, большим потенциалом для развития сектора торговой недвижимости.

3.2.2. Анализ спроса и предложения в торговых зонах объекта.

В пределах торговой зоны выделяют три зоны (подзоны), в которых проживают «опорные», «тяготеющие» и «перспективные» посетители Объекта. Эти зоны имеют следующие названия и характерные особенности:

Первичная торговая зона

(географическая территория, на которой проживает большинство покупателей торгового центра, составляющие 70-80% от числа всех регулярных покупателей и являющиеся «опорной» группой. Эта зона ограничена 10-ти минутной пешеходной доступностью)

Данная зона занимает непосредственно территорию застройки Проекта и прилегающую, северную часть района «Печатники». После введения в эксплуатацию порядка 180 000 кв. м офисных и гостиничных площадей, на территории зоны будут пребывать одновременно в течении рабочего дня минимум 3 000 человек.

Вторичная торговая зона

( охватывает более обширную, по сравнению с «первичной», территорию, на которой проживают 15-20% покупателей торгового центра. Их можно отнести к «тяготеющим» покупателям. Эта зона ограничена 10-ти минутной транспортной доступностью.)

Данная зона занимает большую часть района «Печатники» и нового жилого района, который будет возведен на части территории Южного речного порта, ее границы находятся в радиусе до 3-4 километров от Объекта. С востока ограничена железнодорожными путями, с севера – Волгоградским проспектом, с юго-запада – р. Москвой, с запада – ул. Южнопортовой, а с северо-запада – Третьим Транспортным кольцом.

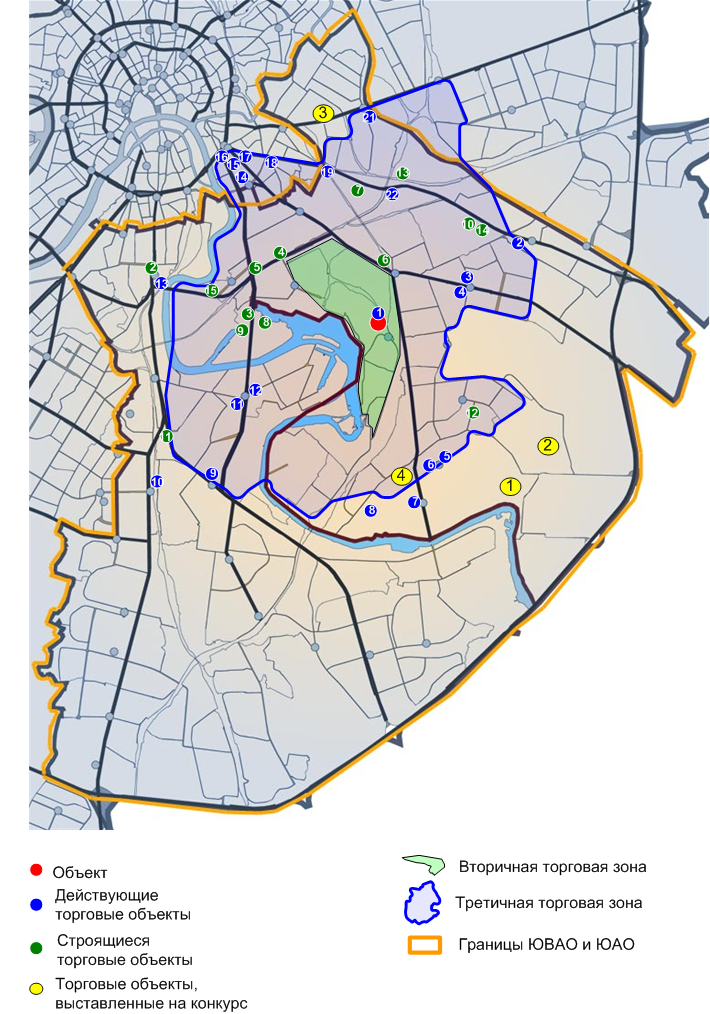

Карта торговых центров в торговых тонах Объекта

Общая численность населения данной зоны составляет порядка 70 тыс. человек. При этом стоит учитывать, что около 42% населения данного района – нетрудоспособные (дети, инвалиды, пенсионеры). Таким образом, учитывая будущее строительство, количество потенциальных посетителей может составить порядка 41 тыс. человек.

Фонд жилья – 245 строений. Планируется активная жилая застройка. В 2007 году в планах вторая очередь жилой застройки микрорайона 34 т.е. выход жилых площадей составит 73 600 кв. м. Это в перспективе приведет к увеличению численности населения вторичной торговой зоны примерно на 3,5 тыс. человек.

Анализ вторичной торговой зоны показал наличие большого количества неконцептуальных торговых павильонов, рынка, магазинов «у дома» и несколько дискаунтеров, обеспечивающие средний уровень цен и сервиса, достаточно узкий ассортимент продовольственных и непродовольственных товаров и гипермаркет мелкооптовой торговли, обеспечивающий широкий и глубокий ассортимент предназначенный, в основном, для мелкооптовых потребителей (розничных торговцев и индивидуальных предпринимателей). На лицо, недостаток торговых объектов формата супермаркет, обеспечивающих широкий ассортимент, средний уровень цен и хороший уровень сервиса, необходимый при формирующемся бизнес окружении.

Обеспеченность торговыми площадями всех форматов в районе «Печатники» составляет немногим более 200 кв. м на 1000 жителей района. После открытия гипермаркета мелкооптовой торговли METRO cash&carry в декабре 2006 года, обеспеченность торговыми площадями стала составлять около 300 кв. м на 1000 жителей. Однако, рассматривать единственный качественный объект, находящийся в вторичной зоне, в качестве прямого конкурента для торговой составляющей анализируемого объекта не стоит, так как целевой аудиторией сети METRO являются, в основном, частные предприниматели. Существует ограничение доступа в магазин по признаку наличия клиентских карт, а также, в связи с мелкооптовой направленностью сети, на лицо затруднения в обслуживании клиентов, приобретающих товары повседневного спроса в небольших количествах.

Третичная торговая зона

(наибольшая зона обслуживания торгового центра, с которой могут приезжать около 5-10% постоянных покупателей. Эта зона ограничена 20-ти минутной доступностью от торгового центра)

Данная зона занимает порядка 1/2 территории Юго-Восточного административного округа, часть Центрального (район Таганский), Восточного (район Перово) и Южного (районы Нагатинский затон, Даниловский, Нагатино-Садовники) административных округов. Ее границы находятся в радиусе 6-7 км от Объекта.

Общая численность населения данной зоны составляет порядка 745 тыс. человек. Следует отметить, что на рассматриваемой территории ведется активная жилая застройка. Только в 2007 году запланировано выставление на конкурс под жилищную застройку участков, расположенных в Люблино, квартал 27, корпуса 13, 14, 15 и на территории Люберецких иловых полей. Эти факторы позволяют предположить об увеличении численности населения зоны охвата в ближайшей перспективе. Однако, учитывая размеры торгового здания на территории Объекта, говорить о серьезной конкуренции с уже имеющимися в этой зоне объектами нельзя.

Характеристики третичной торговой зоны

| | Количество объектов | Общая площадь, кв. м | GLA, кв. м | Население, тыс. чел. | Обеспеченность площадями ТЦ |

| Существующие ТЦ | 18 | 368 820 | 199 950 | 745 | 248 |

| Строящиеся ТЦ | 14 | 1 191 456 | 301 500* | 760* | 660* |

* оценочно

Таким образом, к основным факторам, обеспечивающим спрос на торговую составляющую будущего объекта относятся следующие:

- Пешеходные потоки вблизи анализируемого объекта будут обеспечиваться за счет порядка 3 000 офисных работников будущего комплекса, которые и будут создавать ядро первичной торговой зоны. (При достаточно высокой пассажиронапряженности станций метро, находящихся вблизи объекта, основные пешеходные потоки не затрагивают территорию прилегающую к Объекту).

- Обеспеченность качественными торговыми площадями на душу населения крайне низкая в вторичной торговой зоне и недостаточная во третичной торговой зоне Объекта

- Автомобильный трафик на будущих магистралях (Четвертое транспортное кольцо и дублер Волгоградского проспекта) оценивается как хороший

3.2.3. Рекомендуемые Коммерческие условия.

| Специализация | Этаж | Площадь, кв. м | Средняя ставка аренды, $ за кв. м в год без НДС и эксплуатационных платежей |

| Супермаркет | 1 | 628 | 400-450 |

| Операторы галереи | 1 | 120-130 | 800-850 |

| Кафе | 2 | 324 | 400-450 |

| Операторы галереи | 2 | 88-140 | 600-650 |

3.2.4. Выводы.

- Ядром спроса и первичной торговой зоны будет являться вся территория реализации Проекта. Основной поток будут обеспечивать потенциальные посетители из числа офисных работников будущего Объекта

- Во вторичной торговой зоне объекта на лицо, недостаток торговых объектов формата супермаркет, обеспечивающих широкий ассортимент, средний уровень цен и хороший уровень сервиса, необходимый при формирующемся бизнес окружении

- В третичной торговой зоне находятся существующих 18 качественных торговых центров, 14 строящихся и один объект, планируемый к выставлению на конкурс под строительство многофункционального центра. Общая площадь существующих торговых центров третичной зоне составляет 368 820 кв. м, торговая площадь – около 200 тыс. кв. м. Наиболее вероятными конкурентами могут являться продуктовые дискаунтеры района Печатники и непрямой конкурент METRO cash&carry на Шоссейной улице

- Обеспеченность качественными торговыми площадями на душу населения крайне низкая во вторичной торговой зоне и недостаточная в третичной торговой зоне Объекта. Насыщенность объектами торговли в данной зоне настанет не ранее 2010 года.