Анализ финансового состояния предприятия

| Вид материала | Реферат |

- Использование экономико-математических методов для определения финансового состояния, 47.07kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Анализ финансового состояния предприятия по данным бухгалтерской отчетности Введение, 39.4kb.

- Методика анализа финансового состояния 14 2 анализ финансового состояния ООО «Аллегро», 1391.2kb.

- Методические основы стабилизации деятельности предприятия 26 Исследование причин кризисного, 61.35kb.

- Анализ финансового состояния предприятия 10 Сущность, значение и задачи анализа финансового, 289.44kb.

- Методика анализа финансового состояния предприятия. Экспресс-анализ. Анализ экономической, 26.41kb.

- Анализ и планирование денежных потоков предприятия Анализ финансового состояния и бюджетирование, 91.78kb.

- Темы курсовых работ по дисциплине «Финансовый анализ в менеджменте». Анализ финансовой, 26.59kb.

- Анализ финансовой устойчивости предприятия, 141.45kb.

Анализ финансового состояния предприятия

Введение

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов являются характерной чертой и тенденцией во всем мире.

В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Развитие и углубление финансового анализа является необходимым условием стабильной работы предприятия и позволяет предвидеть хозяйственную ситуацию для достижения конечной цели, как правило - получение максимальной прибыли. В условиях рыночной экономики приобретают особую важность конкуренция и обострение проблемы выживаемости, надежности предприятия как партнера.

Поэтому столь актуальной является тема данной дипломной работы, так как в условиях рыночной экономики необходимо владеть знаниями в области финансового анализа и уметь применить их на практике.

Кроме того, своевременное выявление негативных тенденций в финансово-хозяйственной деятельности предприятия дает возможность руководству предпринять определенные действия, чтобы не допустить банкротства.

Цель данной дипломной работы – исследование и разработка мероприятий по улучшению финансового состояния предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить цели, содержание и методы финансового анализа;

- рассмотреть основные параметры финансовой отчетности, используемой для финансового анализа предприятия;

- провести финансовый анализ организации ООО «Кемеровохиммаш»;

- разработать предложение по улучшению финансовых показателей ООО «Кемеровохиммаш»;.

Объект исследования - совместное российско-нидерландское предприятие ООО «Кемеровохиммаш»;

Предмет анализа – финансово – хозяйственная деятельность организации

Данная дипломная работа состоит из введения, трех глав и заключения.

При написании дипломной работы использовалась учебная и методическая литература, материалы периодической печати, интернет-технологии.

1. Теоретические аспекты анализа финансового состояния предприятия

1.1. Цели и задачи финансового состояния предприятия, его роль в современных условиях

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность.[29, c.166]

Элементы аналитической функции присущи любой хозяйственной деятельности. Однако, начало определенной формализации и систематизации аналитических процедур традиционно связывают с процессом становления и развития бухгалтерского учета. Богатая информационная база, формируемая в рамках бухгалтерского учета предоставляет хорошие возможности для аналитических расчетов, что становится особенно актуальным по мере развития рыночных отношений.

В содержательном плане анализ финансового состояния можно представлять как процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа.

Методика анализа финансового состояния включает три взаимосвязанных блока:

- анализ финансовых результатов деятельности предприятия;

- анализ финансового состояния предприятия;

- анализ эффективности финансово-хозяйственной деятельности предприятия.

Основная цель анализа финансового состояния – получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом интерес представляет как текущее финансовое состояние предприятия, так и прогноз на ближайшую или отделенную перспективу, то есть, ожидаемые параметры финансового состояния.

Чтобы принимать управленческие решения в области производства, сбыта, финансов, инвестиций и новвоведений, руководству требуется постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации.

Основными функциями анализа финансового состояния являются:[36, c.9]

- объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

- выявление факторов и причин достигнутого состояния и полученных результатов;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышение эффективности всей хозяйственной деятельности.

Основными методами анализа финансового состояния являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный.[39, c.140]

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период.

Цель вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

Трендовый анализ заключается в сопоставлении величин балансовых статей за ряд лет (или других смежных отчетных периодов) для выявления тенденций, доминирующих в динамике показателей.

Коэффициентный анализ сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета.

Главной целью любого вида финансового анализа является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе:[22, c.65]

- в области развития;

- выхода из кризиса;

- перехода к процедурам банкротства;

- покупки-продажи бизнеса или пакета акций;

- привлечения инвестиций (заемных средств).

Таким образом, основная сущность анализа финансового состояния заключается в анализе финансово-экономических ресурсов и их потоков, выявлении возможностей эффективного функционирования предприятия для извлечения максимально возможной прибыли. Ключевым вопросом для понимания сущности и результативности анализа финансового состояния является концепция хозяйственной деятельности предприятия как потока решений об использовании ресурсов с целью получения прибыли.

К особенностям формирования рыночных отношений в нашей стране следует отнести усиление конкурентной борьбы, технологические изменения, компьютеризацию обработки экономической информации, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции. В этих условиях перед менеджерами предприятий встает множество вопросов:

Какой должна быть стратегия и тактика современного предприятия?

Как рационально организовать финансовую деятельность предприятия, чтобы обеспечить его дальнейшее процветание?

Как повысить эффективность управления финансовыми ресурсами?

Каким образом определить факторы хозяйственной деятельности, обеспечивающие устойчивое финансовое состояние предприятия?

На эти и другие жизненно важные вопросы может дать ответ объективный анализ финансового состояния. Его материалы позволяют выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов. Известно, что любые ресурсы ограничены и добиться максимального эффекта их использования можно не только за счет увеличения объема, но и путем оптимального соотношения разных видов ресурсов.

Особое внимание при этом следует уделить финансовым ресурсам предприятия, поскольку это единственный вид ресурсов, трансформируемый непосредственно и в минимальные сроки любой другой вид ресурсов.

Финансовое состояние — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние хозяйственного субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств.

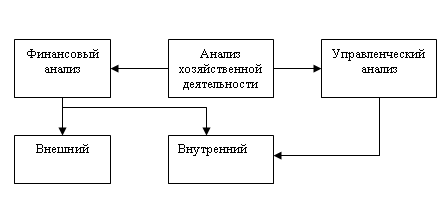

Анализ хозяйственной деятельности как специальная область научных знаний постоянно развивается в соответствии с изменениями, происходящими в экономике и практике учета. Так, разделение бухгалтерского учета на финансовый и управленческий обусловило соответствующее разделение и анализа хозяйственной деятельности (рис. 1.1).

Рис.1.1. Виды анализа хозяйственной деятельности

Основным признаком разделения анализа финансового состояния на внешний и внутренний является характер используемой информации (табл. 1.1).

Таблица 1.1

Различия между внешним и внутренним финансовым анализом

| | Внешний анализ | Внутренний анализ |

| Цель | Оценка финансового состояния (проблема выбора) | Улучшение финансового состояния |

| Исходные данные | Открытая (стандартная) бухгалтерская отчетность | Любая информация, необходимая для решения поставленной задачи |

| Методика | Стандартная | Любая, соответствующая решению поставленной задачи |

| Акцент | Сравнение с другими предприятиями | Выявление причинно-следственных связей |

| Объект исследования | Предприятие в целом | Предприятие, его структурные подразделения, направления деятельности, виды продукции |

Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и кредиторов.

Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты финансового анализа необходимы для оценки деятельности предприятия и подготовки решений о корректировке финансовой политики предприятия.

Для внешних пользователей - партнеров, инвесторов и кредиторов - информация о предприятии необходима для принятия решений о реализации конкретных планов в отношении данного предприятия (приобретение, инвестирование, заключение длительных контрактов).

В процессе анализа наибольший акцент делается на понимание причин происходящих изменений финансового состояния предприятия и поиск решений, направленных на улучшение этого состояния. При этом совершенно не важно, достигается ли поставленная цель путем использования стандартных или же оригинальных методик.

В отличие от внешнего, внутренний анализ не ограничивается рассмотрением предприятия в целом, а практически всегда спускается до анализа отдельных подразделений и направлений деятельности предприятия, а также видов продукции.

Внешний анализ базируется на публикуемых отчетных данных, т.е. на весьма ограниченной части информации о деятельности предприятия, которая является достоянием всего общества. Основными источниками информации для внешнего анализа являются бухгалтерский баланс и приложения к нему.

Внутренний анализ использует всю информацию о состоянии дел на предприятии, в том числе и доступную лишь ограниченному кругу лиц, руководящих деятельностью предприятия.

Цель анализа финансового состояния — оценить финансовое состояние предприятия и на основе выявленных результатов дать рекомендации по его улучшению.

Задачи внешнего анализа определяются интересами пользователей аналитического материала. В качестве основных здесь можно выделить:

- группу таких пользователей, как собственники-акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития предприятия;

- группу многочисленных сторонних хозяйствующих субъектов, которую составляют:

- кредиторы, которые должны быть уверены, что им вернут долг;

- потенциальные инвесторы, намеревающиеся принять решение о вкладе своих средств в предприятие;

- поставщики, которые хотят быть уверенными платежеспособности своих клиентов;

- аудиторы, которым необходимо распознать финансовые хитрости своих клиентов.

Общая задача, которая при этом исследуется, это проведение:

- оценки финансовых результатов;

- оценки имущественного положения;

- анализа финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- исследования состояния и динамики дебиторской и кредиторской задолженности;

- анализа эффективности вложенного капитала.

Внутренний финансовый анализ ставит своей целью более глубокое исследование причин сложившегося финансового состояния, эффективности использования основных и оборотных средств, взаимосвязи показателей объема, себестоимости и прибыли. Для этого в качестве источников информации используются дополнительно данные финансового учета (нормативная плановая информация).

К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отдел и другие службы предприятия, многочисленные его сотрудники. Каждый из них использует информацию исходя из своих интересов.

Так, финансовому руководителю важно знать реальную оценку деятельности своей фирмы и ее финансового состояния, а руководителю маркетинговой службы не обойтись без нее при разработке стратегии продвижения своей продукции на рынке.

Исключительно внутренним является управленческий анализ. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ позволяет реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, с особой тщательностью изучить характер ответственности должностных лиц за выполнение бизнес-плана.

Данные управленческого анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия: совершенствования технологии и организации производства, создания механизма достижения максимальной прибыли. Вот почему результаты управленческого анализа огласке не подлежат, они используются руководством предприятия для принятия управленческих решений как оперативного, так и перспективного характера.