5. Контроль за финансово-хозяйственной деятельностью Банка

| Вид материала | Реферат |

Содержание4. Анализ расчетно-кассовых операций |

- Положение о Ревизионной комиссии Акционерного коммерческого банка «Инвестбанк», 288.26kb.

- Порядок формирования планов финансово-хозяйственной деятельности муниципальных унитарных, 47.16kb.

- Н. В. Ефимова Контроль и ревизия Учебно-методический комплекс, 156.09kb.

- Положение о балансовой комиссии по рассмотрению итогов финансово-хозяйственной деятельности, 97.72kb.

- Правило (стандарт) аудиторской деятельности, 457.63kb.

- Яет задачи и порядок деятельности Ревизионной комиссии, регулирует вопросы взаимодействия, 227.63kb.

- Понятие и виды акционерных обществ, 46.23kb.

- Конспект лекций по курсу "Аудит" Тема економический контроль контроль проверка, наблюдение, 586.85kb.

- Конспект лекций по курсу "Аудит" Тема экономический контроль контроль проверка, наблюдение, 1001.49kb.

- Московский колледж автоматизации, 586.6kb.

Одна из важнейших задач банка заключается в сохранении и расширении клиентской базы. Этому способствует постоянное улучшение качества обслуживания клиентов, предоставление клиентам стандартного набора банковских услуг в полном объеме, а также внедрение новых видов услуг с помощью современных банковских технологий. Основной рыночной специализацией банка является ипотечное кредитование населения г. Уфы и Республики Башкортостан, а также населения ряда регионов России.

Постоянное совершенствование уровня обслуживания частных вкладчиков позволяет «Мой Банк. Ипотека» ОАО сохранять свои позиции на данном сегменте рынка. Большой выбор вкладов и конкурентоспособные условия по ним обеспечивают год от года неизменный интерес физических лиц к услугам банка. В рамках расширения ассортимента предлагаемых услуг для населения банком в отчетном году начата работа по внедрению систем быстрых переводов «Контакт», «MIGOM», «Лидер».

В соответствии с поставленными целями и задачами банк ориентирован на дальнейшее развитие бизнеса. В настоящее время открыты филиалы банка-эмитента в г. Иваново, в г. Санкт-Петербург, в г. Магнитогорск и в г. Уфа.

В 2006-2007 гг. значительно увеличилось количество игроков на региональном ипотечном рынке, что привело к усилению конкуренции. Крупнейшими конкурентами банка являются Уралсиб, Альфа-банк, Сбербанк, Абсолютбанк, имеющие собственные ипотечные программы. Однако большой опыт работы в области ипотечного кредитования, налаженная гибкая технология выдачи ипотечных кредитов обеспечивают банку-эмитенту необходимые конкурентные преимущества.

В соответствии с принятым законодательством банком максимально принимаются меры по повышению прозрачности структуры своей деятельности и собственности. Информация о деятельности банка освещается в средствах массовой информации и раскрывается в лентах новостей уполномоченных информационных агентств и на странице банка в сети «Интернет».

Общие тенденции на рынке ипотечного кредитования и недвижимости, в том числе наиболее важные для кредитной организации - эмитента. Дается прогноз в отношении будущего развития событий на рынке ипотечного кредитования. В случае если кредитная организация осуществляет эмиссию облигаций с ипотечным покрытием

Кредитная организация-эмитент не осуществляет эмиссию облигаций с ипотечным покрытием.

Существенные события/факторы, которые могут улучшить результаты деятельности кредитной организации - эмитента, и вероятность их наступления, а также продолжительность их действия.

В качестве факторов, влияющих на результаты деятельности Банка-эмитента, могут выступать повышение благосостояния населения и увеличение объемов вводимых в эксплуатацию жилых площадей.

Стабильный рост доходов населения приводит как к увеличению объемов денежных средств, привлеченных на вкладные счета, так и к повышению спроса со стороны населения на другие банковские услуги открытие расчетных счетов, оформление пластиковых карт, кредитование и т.п.. Уверенность в завтрашнем дне обуславливает также интерес граждан к долгосрочным инвестициям, в том числе в недвижимость.

Увеличение объемов вводимых в эксплуатацию жилых площадей положительно влияет на ситуацию на рынке ипотечного кредитования: расширение выбора различных вариантов приобретения жилья приводит к повышению спроса на жилье и, как следствие, на банковские услуги по предоставлению ипотечных кредитов.

Вероятность наступления вышеперечисленных факторов и их действие в долгосрочной перспективе достаточно высока, так как улучшение макроэкономической ситуации в России подтверждается прогнозом долгосрочного кредитного рейтинга страны, присвоенного международным рейтинговым агентством Standard & Poor’s как «позитивный» на уровне "ВВВ+".

Пример:

Вы давно мечтаете о собственной квартире? Ипотека в нашем банке — это выгодный и удобный способ в короткий срок стать собственником жилья и сразу переехать в свою новую квартиру.

Длительный срок кредита позволит погашать его небольшими платежами. Кроме того, приобретая недвижимость в ипотеку, вы сможете получить значительные льготы по налогообложению.

С точки зрения налогообложения, более выгодно приобретать жилье в кредит, чем единовременно выплачивать всю стоимость квартиры наличными.

Для получения ипотечного кредита по нашей программе нет необходимости предоставлять какое-либо дополнительное обеспечение помимо ипотеки (залога) жилья, приобретаемого за счет ипотечного кредита.

Условия получения кредита

Цель кредита

Приобретение готового жилья в республике Башкортостан, г.Ижевске, г.Магнитогорске, г. Салавате.

Заемщики

Граждане РФ в возрасте не менее 18 лет и на момент возврата кредита не будет превышать 65 лет, количеством не более 3 человек

Сумма кредита

От 250 000 до 4 000 000 рублей

Срок кредита

От 3 до 30 лет

Обеспечение кредита

Залог приобретаемого объекта недвижимости

Валюта кредита - Рубли РФ

Первоначальный взнос

От 30% от стоимости недвижимости, но не более 70%

Ставка по кредиту - От 10,55% до 12,55%

Досрочное погашение

Через 6 месяцев не менее 10 000 рублей

Страхование - Страхование жизни и потери трудоспособности, имущества (предмета ипотеки)

Требование к объекту недвижимости:

- вторичное жилье (наличие Свидетельства о праве собственности);

- износ не более 35%;

- год постройки – не ранее 1960г.

Порядок погашения кредита и уплаты процентов:

Ежемесячно, равными (аннуитетными) платежами согласно графику платежей (не позднее последнего числа каждого календарного месяца).

Комиссия за рассмотрение заявки на кредит - 5 000 руб.

В сумму комиссии включена оценка квартиры.

Комиссия за открытие ссудного счета

2-5% от суммы кредита (взимается единовременно)

4. Анализ расчетно-кассовых операций

«Мой Банк. Ипотека» обеспечивает сохранность денежных средств и других ценностей, вверенных ему его клиентами и корреспондентами. Их сохранность гарантируется всем движимым и недвижимым имуществом банка, его денежными фондами и резервами, а также осуществляемыми мерами по обеспечению стабильности финансового положения банка и его ликвидности.

Банк постоянно поддерживает готовность своевременно и полностью выполнять принятые на себя обязательства путем регулирования структуры своего баланса в соответствии с установленными Банком России обязательными нормативами. Также он депонирует в установленных им размерах и порядке часть привлеченных денежных средств в обязательные резервы, формирует страховые фонды. Банк обеспечивает тайну информации об операциях, счетах и вкладах своих клиентов и корреспондентов.

Выбор клиентом коммерческого банка для расчетно-кассового обслуживания обязывает и сам банк к обеспечению высокого качества оказания расчетных услуг, которые должны выполняться своевременно, экономично, надежно.

Поскольку контакты с банком по расчетно-кассовому обслуживанию регулярны, то в зависимости от качества работы банка клиент принимает решение о целесообразности дальнейшего сотрудничества с банком, о формах такого сотрудничества, о степени обоснованности установленных банком тарифов.

Именно поэтому организация расчетно-кассового обслуживания является визитной карточкой любого банка.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность предварительной проверки плательщиком качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

В настоящее время расчетно-кассовые операций относятся к базовым и самым массовым операциям, опосредующим практически все другие виды операций банка. Эффективное проведение каждой из них способствует соответствующей результативности других, и наоборот. Их количество с развитием экономики постоянно увеличивается. Международный платежный оборот за год исчисляется сотнями триллионов долларов.

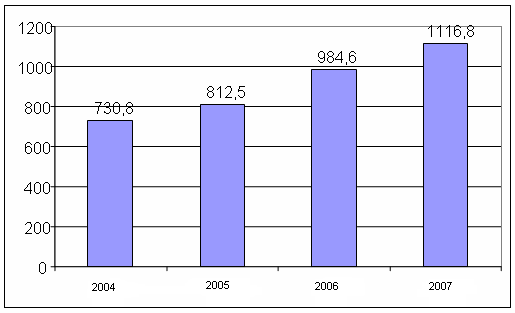

Таблица 4

Количество платежей по России, млн. штук 2004-07гг.

| Год | Кол-во | Изменение 2006 к 2007 |

| 2004 | 730,8 | - |

| 2005 | 812,5 | 81,7 |

| 2006 | 984,6 | 172,1 |

| 2007 | 1116,8 | 132,2 |

По данным таблицы 4 видно, что наибольший рост количества платежей в банке приходится на последние 2 года (1116,8 в 2007году и 984,6 в 2006году соответственно). Прирост составил на 172,1 в 2006 и 132,2 млн. штук.

Рисунок 8. Динамика количества платежей по России, млн. штук 2004-07гг.

На рисунке прослеживается, что в 2007 году платежной системой России проведено 1116,8 млн. платежей на сумму 293,5 трлн. руб. Об этом говорится в отчёте ЦБ РФ о развитии банковского сектора и банковского надзора в 2007 году. Ежегодный прирост проводимых в стране платежей по сравнению с предшествующим периодом составляет более 13,4%.

Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания – это одна из приоритетных в деятельности коммерческого банка.

Коммерческий банк заинтересован в привлечении юридических лиц на расчетно-кассовое обслуживание. Это связано с тем, что деньги находящиеся на банковском счете, представляют собой привлеченные средства коммерческого банка, в соответствии с объемом которых строится его предпринимательская деятельность.

На основании данных таблицы можно рассмотреть структуру привлеченных средств банка и отразить их на рисунке 9.

Рисунок 9. Структура привлеченные средства на 01.01.2008г.

Из рисунка 9 видно, что средства юридических лиц имеют наибольший удельный вес в общем объеме привлеченных средств банка, а именно 45%.

Банк предлагает юридическим лицам открытие счетов и расчетно-кассовое обслуживание в российских рублях и иностранной валюте, а также полный спектр услуг, связанных с расчетным счетом, обеспечением финансирования торговых сделок, казначейскими операциями.

Привлечение юридических и физических лиц на расчетно-кассовое обслуживание позволяет банкам установить с ними деловые связи так, что взаимоотношения по расчетно-кассовому обслуживанию в дальнейшем могут перерасти в другие, более тесные формы сотрудничества: кредитование, предоставление банковских гарантий, лизинг, факторинг, траст и так далее. Отношения, построенные таким образом, являются весьма прочными, так как банк и клиент хорошо знают и доверяют друг другу, а, следовательно, становятся взаимозаинтересованными и взаимовыгодными партнерами.

Примерно 3/4 платежного оборота – это расчеты по товарным операциям, остальная часть – расчеты с бюджетом, государственными органами и кредитными учреждениями. Форма расчетов включает в себя способ платежа и соответствующий ему документооборот, то есть систему оформления, применения и движения расчетных документов и денежных средств.

Из рисунка 10 расположенного ниже видно, что в настоящее время расчеты платежными поручениями являются основной формой безналичных расчетов, реже всего используется аккредитивная форма, в виду того, что аккредитивы очень дороги в обслуживании, примерно в одинаковом количестве применяются чеки и расчеты платежными требованиями и инкассовыми поручениями, то есть расчеты по инкассо.

Можно сделать вывод, что все принципы организации безналичных расчетов взаимосвязаны и взаимообусловлены. Несоблюдение одного из них может привести к нарушению других. В то же время соблюдение всех перечисленных принципов обеспечивает создание условий для нормального функционирования всего хозяйственного механизма.

Каждая форма безналичных расчетов имеет специфические особенности в характере и движении расчетных документов.

В банке практикуются платежные поручения как форма безналичных расчетов между физическими лицами и между физическими и юридическими лицами одновременно.

Зачисление средств на счет получателя происходит в трехдневный срок.

Деятельность банка характеризуется постоянным увеличением объемов привлеченных вкладов населения.

Рисунок 10. Доля платежных поручений в структуре применения форм расчетов по состоянию на 01.01.08г.

Межбанковский кредит — это самый дорогой элемент депозитной базы, поэтому его высокий удельный вес в общем объеме привлеченных средств ведет к удорожанию кредитных ресурсов банка. Нельзя оценить положительно и большую зависимость банка от кредитов других банков.

Расчетно-кассовое обслуживание клиентов выгодно для банков еще и тем, что оно способствует увеличению банковских ресурсов. В самом деле, остатки на банковских счетах клиентов, образующиеся при их расчетно-кассовом обслуживании, представляют собой не что иное, как заемные средства банка в виде вкладов до востребования.

Причем данные заемные средства банк получает способом более легким и, как правило, более дешевым, по сравнению с поступлением заемных средств из других источников:

- вклады,

- депозиты,

- долговые ценные бумаги,

- межбанковские кредиты.

И, наконец, средства, получаемые банком при расчетно-кассовом обслуживании клиентов, помогают ему поддерживать свою ликвидность, то есть обеспечивать своевременное выполнение своих обязательств.

Таким образом, необходимость расчетно-кассового обслуживания клиентов для банков очевидна.

Но стоит разобраться, насколько расчетно-кассовые операции в настоящее время прибыльны для банка.

Существенна ли эта прибыль для того, чтобы уделять данному направлению деятельности повышенное внимание? Достаточно ли этой прибыли для финансирования значительных инвестиций в массовое внедрение новых электронных технологий?

На начальной стадии развития современной банковской системы России банки, стремясь получить максимальную прибыль, брали с клиентов комиссию за открытие банковского счета и за проведение всех видов операций по нему.

Сейчас картина коренным образом изменилась. Открытие банковского счета клиенту осуществляется бесплатно. Комиссия же за проведение операций по нему взимается лишь по отдельным видам операций (проведение расчетов по аккредитивам, инкассо и пластиковым картам, выдача наличных денежных средств) и, как правило, ее величина не превышает расходов банка по их проведению.

Помимо прочего, банки начисляют проценты на сумму остатков денежных средств на счете клиента по ставке, равной ставке процентов по вкладам до востребования.