5. Контроль за финансово-хозяйственной деятельностью Банка

| Вид материала | Реферат |

СодержаниеТаблица 1 Сведения о финансово-хозяйственной деятельности Источники основного капитала итого Основной капитал итого Собственные средства (капитал) |

- Положение о Ревизионной комиссии Акционерного коммерческого банка «Инвестбанк», 288.26kb.

- Порядок формирования планов финансово-хозяйственной деятельности муниципальных унитарных, 47.16kb.

- Н. В. Ефимова Контроль и ревизия Учебно-методический комплекс, 156.09kb.

- Положение о балансовой комиссии по рассмотрению итогов финансово-хозяйственной деятельности, 97.72kb.

- Правило (стандарт) аудиторской деятельности, 457.63kb.

- Яет задачи и порядок деятельности Ревизионной комиссии, регулирует вопросы взаимодействия, 227.63kb.

- Понятие и виды акционерных обществ, 46.23kb.

- Конспект лекций по курсу "Аудит" Тема економический контроль контроль проверка, наблюдение, 586.85kb.

- Конспект лекций по курсу "Аудит" Тема экономический контроль контроль проверка, наблюдение, 1001.49kb.

- Московский колледж автоматизации, 586.6kb.

Таблица 1

Сведения о финансово-хозяйственной деятельности

| № п/п | Наименование статьи | 2005 год | 2006 год | 2007 год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Размещения средств в кредитных организациях | 2 910 | 9 724 | 6 449 |

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 63 620 | 114 191 | 123 684 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 1 | 600 | 2 |

| 5 | Других источников | 3 013 | 2 576 | 2720 |

| 6 | Всего процентов полученных и аналогичных доходов | 69 544 | 127 091 | 132 855 |

| 7 | Привлеченным средствам кредитных организаций | 1 250 | 999 | 1 941 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 24 414 | 45 964 | 63 374 |

| 9 | Выпущенным долговым обязательствам | 3 671 | 610 | 542 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 29 335 | 47 573 | 65 857 |

| 11 | Чистые процентные и аналогичные доходы | 40 209 | 79 518 | 66 998 |

| 12 | Чистые доходы от операций с ценными бумагами | 4 842 | 9 071 | 3 269 |

| 13 | Чистые доходы от операций с иностранной валютой | 1 194 | 675 | 1 353 |

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 0 | 0 | 0 |

| 15 | Комиссионные доходы | 46 620 | 126 132 | 60 782 |

Основными рисками Группы «Мой Банк» мы считаем ее относительно небольшой размер, неполную ясность относительно качества активов и невысокую капитализацию. Названные риски отчасти компенсируются поручительством основного акционера банка по его обязательствам и высокой долей депозитов физических лиц в пассивах, что в случае возникновения у эмитента неразрешимых финансовых проблем позволяет рассчитывать на переход банка под контроль более сильной кредитной организации. Считаем уместным добавить, что при анализе кредитных рисков банков-эмитентов следует учитывать фактор строгого банковского надзора со стороны ЦБ.

По нашему мнению, контроль со стороны ЦБ во многом объясняет незначительное количество дефолтов в банковском секторе в условиях недавнего экономического спада. Мы считаем данный факт веским аргументов в пользу положительного отношения к банковским кредитным рискам в целом.

Прибыль банка в период с 2003 года по 2006 год увеличилась с 16845 тыс. руб. до 81 389 тыс. руб., что характеризуется положительной динамикой. В период с 2005 года по 2006 год прибыль увеличилась в 2.6 раза. Увеличение прибыли произошло в основном, за счет роста доходов в виде комиссии за обслуживание выданных и уступленных рефинансирующим организациям ипотечных кредитов, а также за расчетно-кассовое обслуживание.

Факторами оказавшими влияние на изменение размера доходов от предоставления банком услуг и увеличение прибыли за эти годы, являются: стабилизация основных финансовых показателей инфляции, параметров государственного бюджета, как в целом по России, так и в Республике Башкортостан; рост экономики; улучшение внешнеэкономической конъюнктуры; нормализация инвестиционного и предпринимательского климата, повышение спроса на заемные ресурсы со стороны населения на приобретение жилья; рост средств, привлеченных от населения, повышение реальных доходов населения, а также восстановление доверия граждан к банкам.

Прибыль полученная по итогам 2007 года составила 14 175 тыс. руб., что 5,7 раза меньше показателя за предыдущий период. Снижение прибыли связано со снижением объемов кредитования, что в свою очередь обусловлено сокращением спроса на ипотечные кредиты, снижением активности на рынке жилой недвижимости.

Снижение прибыли Банка в 2007 году связано также со значительными затратами на открытие новых региональных подразделений и формирование собственной сети банкоматов.

Таблица 2

Сведения об обязательных нормативах, дополнительно установленных Центральным банком Российской Федерации для кредитных организаций - эмитентов облигаций с ипотечным покрытием

| Условное обозначение (номер) норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива |

| H1 | Достаточности капитала | Min 10% (K>5 млн. евро) | 31,6 |

| Н2 | Мгновенной ликвидности | Min 15% | 72,1 |

| Н3 | Текущей ликвидности | Min 50% | 84,3 |

| Н4 | Долгосрочной ликвидности | Max 120% | 48,7 |

| Н6 | Максимальный размер | | риска на одного заемщика |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 24,3 |

| H9.1 | Максимальный размер кредитов, банковских | | гарантий и поручительств, предоставленных |

| H10.1 | Совокупная величина риска по инсайдерам | Max 3% | 1,3 |

| H12 | Использование | | собственных средств для |

Рост прибыли в 2003-2006 гг. обуславливался следующими факторами:

- стабилизация основных финансовых показателей инфляции, параметров государственного бюджета, как в целом по России, так и в Республике Башкортостан, рост экономики, улучшение внешнеэкономической конъюнктуры, степень влияния: 10%;

- нормализация инвестиционного климата, повышение спроса на заемные ресурсы со стороны сектора нефинансовых организаций, степень влияния: 30%;

- рост средств, привлеченных от населения, повышение реальных доходов населения, а также восстановление доверия граждан к банкам, степень влияния: 20%;

- установление лидирующих позиций на региональном рынке ипотечного кредитования, степень влияния: 40%.

Снижение прибыли Банка в 2007 году вызвано следующими факторами:

- снижение рефинансирования ипотечных кредитов сторонними инвесторами: 80%.

Таблица 3

Размер и структура капитала кредитной организации

| № | Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| 101-102 | Уставный капитал | 53460 | 69302 | 89091 | 89091 |

| 105 | Фонды (в т.ч. резервный) | 16965 | 19021 | 29182 | 43 699 |

| 106 | Прибыль (в т.ч. предшествующих лет) | 5536 | 13511 | 0 | 0 |

| 112 | ИСТОЧНИКИ ОСНОВНОГО КАПИТАЛА ИТОГО: | 75961 | 101834 | 118273 | 132 790 |

| 113-120 | Показатели, уменьшающие величину основного капитала ИТОГО: | 9496 | 3453 | 19960 | 14950 |

| 121 | ОСНОВНОЙ КАПИТАЛ ИТОГО: | 66465 | 98381 | 98313 | 117 840 |

| 212 | ДОПОЛНИТЕЛЬНЫЙ КАПИТАЛ ИТОГО: | 42265 | 39112 | 59563 | 108 396 |

| 300 | СОБСТВЕННЫЕ СРЕДСТВА (КАПИТАЛ) | 108730 | 137493 | 157876 | 226 236 |

В связи с кризисом, произошедшим на мировых финансовых рынках в начале отчетного года, крупнейшие инвесторы значительно снизили или полностью приостановили рефинансирование ипотечных кредитов. Это, в свою очередь, привело к уменьшению объемов выдачи ипотечных кредитов.

- конкуренция со стороны иных банков: 15%.

В 2006-2007 гг. значительно увеличилось количество игроков на региональном ипотечном рынке, что привело к усилению конкуренции. Крупнейшими конкурентами Банка являются банк Уралсиб, Альфабанк, Сбербанк, Кит-Финанс Инвестиционный Банк, Абсолютбанк, имеющие собственные ипотечные программы.

- значительные затраты на открытие, оснащение и содержание вновь создаваемых подразделений филиалов, дополнительных офисов, операционных касс: 5%.

«Мой Банк. Ипотека» ОАО на протяжении всей своей деятельности является платежеспособной организацией, выполняющей свои обязательства своевременно и в полном объеме. Это подтверждается соблюдением обязательных нормативов мгновенной, текущей и долгосрочной ликвидности.

Соблюдение нормативов ликвидности и норматива достаточности капитала на протяжении всего периода деятельности свидетельствует о сбалансированности активных и пассивных операций Банка и достаточности собственного капитала Банка для исполнения краткосрочных обязательств и покрытия текущих операционных расходов.

За рассматриваемый период банки существенно расширили масштабы своих операций, нарастили капитал. Значительно выросли количество и объем безналичных платежей, активно развивался рынок платежных карт. Событием системного значения стало формирование в 2005 году системы страхования вкладов, которая оказывает положительное влияние на устойчивость российских банков и способствует повышению доверия к ним со стороны кредиторов и вкладчиков. По мере развития системы страхования вкладов положительный эффект от ее функционирования должен возрастать.

В 2007 году Банк продолжил развитие региональной сети путем создания 5-ти новых подразделений: операционные офисы в гг. Ижевск, Ярославль и Челябинск, дополнительный офис в г. Нефтекамск и операционная касса вне кассового узла в г. Уфа.

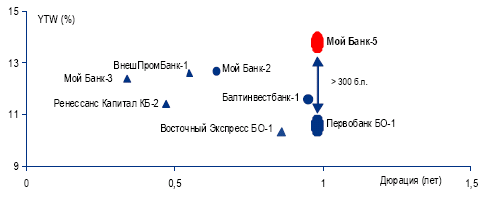

Рисунок 7. Банковские облигации эмитентов с кредитным рейтингом "B3"

О расширении масштабов деятельности Банка говорит рост объема привлеченных средств. По состоянию на 01.01.2008 года их объем составил 1,2 млрд. руб. Увеличение произошло в результате расширения клиентской базы Банка, роста объема денежных средств на расчетных счетах, а также за счет увеличения объема депозитов физических лиц. За пять лет привлеченные средства выросли в 2,8 раза. На 01.04.08 наблюдается некоторый спад привлеченных средств – до 1 086 170 тыс. руб. Это связано с сезонным снижением активности юридических лиц и населения.

3. Ипотека

В качестве главной тенденции развития банковского сектора следует отметить повышение уровня конкуренции практически по всем направлениям банковской деятельности, и это, безусловно, позитивный момент для экономики. Усилилась конкуренция со стороны международных кредиторов. Активизируется отечественный фондовый рынок: для ряда компаний корпоративные облигации вскоре могут стать серьезным источником ресурсов наряду с банковским кредитованием. Высокие темпы развития демонстрируют небанковские финансовые институты. Усилившаяся конкуренция - это серьезный вызов для кредитных организаций, которым необходимо повышать свою эффективность.

Усиление конкуренции на российском кредитном рынке со стороны международных кредиторов выразилось в том числе в расширении возможных источников финансирования нефинансового сектора экономики. К их числу относятся увеличение объемов привлечения средств от иностранных банков, размещение компаниями еврооблигацинных займов и депозитарных расписок. Также активно развивался рынок рублевых облигационных заимствований.