Учебно-методический комплекс по дисциплине «Управленческий анализ» для специальности: 050508 Учет и аудит Астана,2009

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс по дисциплине «учет и отчетность в банках» для студентов, 2246.28kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 1890.11kb.

- Учебно-методический комплекс по дисциплине «Аудит» Для специальности: 050506 «Экономика», 2974.79kb.

- Одобрено учебно-методическим советом экономического факультета учет и анализ банкротств, 504.37kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 269.36kb.

- Учебно методический комплекс Для специальности: 080109 «Бухгалтерский учет, анализ,, 1329.88kb.

- Учебно-методический комплекс по дисциплине «особенности бухгалтерского учета в сельском, 733.91kb.

- Учебно-методический комплекс по дисциплине: «Аудит» для специальности 080109 «Бухгалтерский, 1450.91kb.

- Учебно-методический комплекс по дисциплине «Финансовый менеджмент» специальность 080109, 2413.26kb.

- Учебно-методический комплекс по дисциплине: «анализ проектов» для студентов специальностей, 2311.99kb.

Перспективный анализ – основной вид анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе ОС и эффективности их использования. Качество анализа зависит от достоверности информации, т.е. от качества постановки бух. учета, от важности системы и регистрации операций с объектами ОС, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. Информационные источники анализа:

- Отчет о наличии и движении ОС.

- Баланс производственной мощности.

- Отчет о запасах не установленного оборудования.

- Инвентарные карточки учета ОС.

Возможности анализа ОС на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки, отсутствует аналитический учет финансовых результатов по операциям с объектами ОС. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который к тому же в большинстве случаев по полной форме не заполняются.

2. Данные о наличии износа и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Анализ движения ОС проводится на основании следующих показателей:

-коэффициентов поступления;

-обновления;

-выбытия;

-ликвидации;

-расширения.

Для характеристики технического состояния основных фондов рассчитываются коэффициент годности, износа, замены.

Источником исходной информации для расчета показателей является бухгалтерская отчетность. Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования, методику расчета показателей рассмотрим на примере:

Баланс движения и наличия ОС

| Показатели | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| 14830 - 4449 10381 | 8351 6158 | 46 - | 23135 6158 4784 18351 |

Для анализа и движения ОС, рассчитаем названные показатели по формулам:

Коэф.ввода = стоимость вновь поступивших ОС = 8351 . 100% = 36,19%

стоимость на конец периода 23135

Коэф.обнов. = стоимость ОС = 6158 . 100% = 26,6%

конец периода 23135

Коэф.выб-я = стоимость выбывших ОС = 46 = 0,31%

стоимость ОС на нач.пер. 14830

Коэф.ликв. = стоимость ликв. ОС

стоимость ОС на нач.

В отчетном году доля поступивших ОС составила 36,19%, из них новых 26,6%, цель обновления ОС снижение расходов по содержанию и эксплуатации оборудования, снижение простоев оборудования, рост производительности труда, повышение качества продукции.

Коэф.замены = ст-ть выбыв. в рез. износа ОС = 46 = 0,6%

ст-ть вновь поступивших ОС 18351

т.е. доля вводимых ОС, направляемая на замену выбывших составила незначительную величину, равную 0,6%.

Коэф.расширения = 1 – коэф. Замены

Для анализа состояния ОФ рассчитаем следующие показатели:

Коэф.годности = остаточная стоимость ОФ

перв. стоимость ОФ

Коэф.износа = сумму начисл.износа

первон.стоимость ОФ

Коэффициент износа и коэффициент годности рассчитывается по состоянию на начало и конец анализируемого периода.

Коэф.изн.на нач.пер. = 4449 . 100% = 30%

14830

Коэф.изн.на кон.пер. = 4784 . 100% = 20,7%

23135

Снижение коэффициента износа для рассматриваемого примера обусловлен высоким уровнем коэффициента обновления. Коэффициент годности может быть рассчитан как разность между единицей и коэффициентом износа.

Коэф.годности =1 – коэф. износа

3. Оценка эффективного использования ОС основана на применении общих для всех видов ресурсов технологии оценки, который предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 тг. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на одну тенге выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу.

Под затратами текущие расходы и ресурсы, в частности по ОС, амортизации. При сопоставлении запасов ресурсов с объемом выручки за отчетный период следует рассчитывать средней величиной запасов за тот же период. Обобщающим показателем эффективности использования ОФ является фондоотдача. Фондоотдача ОС определяется по формуле: отношение объема выпуска продукции к средней стоимости основных средств.

F0 = N/ S

При расчете фондоотдачи следует иметь в виду, что в стоимости ОФ учитываются собственные и арендованные средства. Не учитываются ОФ, находящиеся на консервации, а также здания в аренду другим предприятиям. При оценке динамики фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции следует скорректировать на изменения оптовых цен и структурных сдвигов, а стоимость ОС на коэффициент переоценки. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывают факторная или индексная факторная модель:

N = F0 * S или In = I F0 * Is

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т.к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает финансовый результат от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность экономическую эффективность. Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости ОС к объему выпуска продукции (показатель, обратный фондоотдаче).

Fе = S/ N

Главный фактор экономических средств, вложенный в ОФ – рост фондоотдачи. Для выявления эффективности использования различных групп ОФ, показатель фондоотдачи рассчитывается по группам ОФ, по совокупности ОФ, по промышленно-производственным фондам, т.е. за вычетом стоимости ОФ социального назначения по активной части промышленно-производственных фондов. Сопоставление темпов, изменение фондоотдачи по разным группам ОФ дает возможность определить направления, совершенствования их структуры. Для разработки технологической политики предприятия, необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

4. Повышению фондоотдачи способствует механические и автоматические производства, использование прогрессивной технологической модернизации действия оборудования, увеличение времени работы оборудования, повышение интенсивности работы оборудования, в т.ч. путем обеспечения соответствия качества сырья и материалов, требующим технологического процесса и повышения квалификации промышленно-производственного персонала, увеличение удельного веса активной части ОФ, увеличение доли действующего оборудования.

К наличному оборудованию относятся все оборудования, числящихся на балансе независимо от его технического состояния и местонахождения, т.е. находится в целях и на складах в рабочем состоянии и в разобранном виде. К наличному как установленные, так и неустановленные оборудования.

Установленные оборудования – станки, машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудования находящиеся в ремонте и на модернизацию.

Неустановленные оборудования – это оборудования, подлежащие списанию по прочим морального или физического износа или подлежащие установке. Неустановленное оборудование как не сданное в эксплуатацию не числятся на балансе предприятия в составе ОФ. Количество оборудования определяется по состоянию на определенную дату или как средняя величина за период.

Степень вовлечения наличного оборудования производства и использование его в производстве характеризуют следующими показателями:

Доля оборудования, сданного = установленное оборудование

в эксплуатацию наличное оборудование

Доля фактически = действующее оборудование

раб. оборудования установленное оборудование

Степень испол-я = действующее оборудование

налич. факта наличное оборудование

Если значение показателей близки к единице, о оборудование используется с высокой степенью загрузки, а произв. Программа соответствует производственной мощности. Однако факт повышения степени использования наличного факта не означает однозначно роста отдачи оборудования.

Важное значение в сфере материального производства имеет проблема сокращения целосменных и внутрисменных простоев оборудования. Для оценки загрузки оборудования определяются следующие показатели баланса времени:

Показатели, характеризующие фонд времени

использования оборудования

| Показатели использования фонда времени | Условное обозначение | Формула расчета | Примечание |

| Календарный Номинальный Эффективный Полезный | Тк Тн Тэф Тф | Тк = Ткдн * 24 Тн = Трем * t см Тэф = Тн – Тпл.пр Тф = Тэф – Твнепл.пр | Ткдн - произвед. числа дней за анализ. период Тр см – числа раб.вр. t см – прод. раб.вр. в часах Тпл.пр –план. простои Твнепл.пр – внеплановые простои |

Уровень целосменного использования оборудования характеризует коэффициент сменности, который определяется отношением фактически отработанного числа станко-смен за период к возможному числу станко-смен, отработанных установленных оборудованием за 1 смену того же периода.

Кс = Тр * tсм

Тmax

Степень внутрисменного использования оборудования характеризуют коэффициент загрузки оборудования, который определяется отношением времени, его фактической работы Тф в часах к эффективному фонду времени Тф в часах или номинальному фонду:

Кз = Тф или Кз= Тф

Тэф Тн

Степень использования номинального времени измеряется отношением эффективного фонда Тф к номинальному Тф:

Кр = Тф

Тн

На основе данного коэффициента оценивается влияние времени простоев по техническим причинам на результативные показатели рабочего оборудования.

Показатели состава оборудования и использование рабочего времени характеризует экстенсивную форму использования оборудования. Интенсивность использования оборудования предприятия измеряется количественным произведением продукции на 1 станок в единицу времени. На производительность единицы оборудования оказывают влияние следующие факторы:

- использование прогрессивной технологии;

- применение современных методов организации и управления производством;

- уровень квалифицированного промышленно-производственного персонала.

Не все факторы, влияющие на фондоотдачу ОС, объясняют факторным признаком, по которому представилась бы возможность дать количественную оценку причин изменения этого показателя.

5. Структура ОФ торгового предприятия существенно отличается от структуры ОФ промышленного. Это обусловлено как объективными, так и субъективными причинами.

Объективные факторы связаны с особенностями технологического процесса в торговле, необходимого широкого применения живого труда, обслуживающего персонала, что делает эту отрасль трудоемкой.

Субъективные факторы связаны с низким уровнем механизации и автоматизации торгового процесса в целом по отрасли. В ОФ торгового предприятия удельный вес зданий и сооружений и передаточных устройств составляет около 80%, а активной части – машин и оборудования 11%. Если в составе учитывать арендуемые помещения, то удельный вес активной части снизится. Однако, развитие сети супермаркетов и гипермаркетов в крупных торговых центрах, создание агрегированных торговых структур, построение системы товароснабжения на принципах логистики вызывают необходимость крупных капиталистически вложений в создание современных транспортно-складских комплексов, автоматизированных систем управления запасами, современных систем расчета с покупателями с применением пластиковых и дисконтных карт.

Для оценки эффективности оснащения торговых предприятий применяются следующие показатели:

- Фондоотдача F0.

- Фондоемкость Fе.

- Фондовооруженность труда Fв.

- Рентабельность ОФ Rоф.

Фондоотдача в торговле определяется как отношение товарооборота к средней стоимости ОС в первоначальную или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки, т.е. товарооборота на одного работника к показателю фондовооруженности, которая характеризуется стоимостью ОФ в расчете на одного работника. Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости ОФ, или темп роста производительности труда опережает темп роста фондовооруженности.

Коэффициент = годовая стоимости прибыли от реализации

использования ОФ среднегодовая стоимость ОФ

При определении каждого показателя эффективности использования ОФ учитываются как собственных, так и арендованных фондов. Рост фондоотдачи может сопровождаться снижением коэффициента использования ОФ, поэтому для обобщения оценки эффективности ОФ рассчитывается интегральный показатель эффективности:

Iоф = F0 * Rоф

Кроме этих показателей применяются частные показатели, учитывающие особенности подотраслевой торговли: розничная, оптовая, общественное питание.

В розничной торговле определяются показатели:

1) нагрузка на 1 м2 площади Н = товарооборот

S тов.зап.

2) Коэффициент установочной площади

Ку = Пуст 0,27-0,3

Птз

где Пуст площадь, занятая оборудованием крупногабаритными товарами.

3) Коэффициент экспозиционной площади

Ке = Пэкс

Птз

где Пэкс площадь выкладки товаров, она определяется как сумма площадей элементов оборудования.

В общественном питании определяются показатели:

1. товарооборот на одно посадочное место.

2. коэффициент использования производственной мощности.

Км = производственная мощность

среднедневной выпуск блюд

Производственная мощность – максимальная возможность выпуска блюд за день. Для оптовой торговли рассчитываются показатели эффективности использования складской площади:

- удельно-складской товарооборот

Уст = среднескладской грузооборот

Общая площадь склада

- коэффициент использования складской площади

Уск.п = полезная площадь

Основная площадь

Полезная площадь – это площадь склада, непосредственно занятая материалами, ценностями или устройствами хранения. Основная площадь склада полезная площадь + площадь занятая приемными, сортировочными, комплектовочными помещениями и оборудования для складывания грузов.

Для различных способов хранения и перемещения грузов на складе устанавливаются нормативные коэффициенты использования складской площади. При анализе факторов коэффициент сравнивается с нормативными по результатам сравнения принимается конкретное управленческое решение. Коэффициент использования объема склада:

Кскл = полезный объем

Основной объем

В настоящее время не определимы нормативные коэффициенты объема склада. Однако установлено, что если фактически й коэффициент использования объема склада меньше 0,2 то это указывает на неправильный выбор складского и подъемо-транспортного оборудования. Частные показатели эффективности использования ОС, оказывают непосредственное влияние на обобщающие показатели: фондоотдача, интегральный показатель эффективности.

План лекции по теме № 8. Анализ материальных ресурсов предприятия.

1. Задачи, последовательность проведения анализа.

2. Показатели эффективности использования материальных ресурсов.

3. Анализ влияния эффективности материальных ресурсов на величину материальных затрат.

4. Анализ обеспеченности материальными ресурсами.

1. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами (сырьем, материалами, топливом, энергией, полуфабрикатами).

В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономическое использование топлива сырья снижает себестоимость продукции.

Рациональное использование материальных ресурсов, снижая себестоимость продукции является фактором роста рентабельности и прибыли, но не только к повышению экономических показателей, характеризующих эффективность производства приводит экономное использование материальных ресурсов.

Рост объёмов производства для удовлетворения потребностей человека при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения среды обитания вышли за допустимые пределы.

Поиск вариантов экономии и рационального использования материальных ресурсов составляет основное содержание анализа.

Основные этапы анализа материальных ресурсов:

- оценка эффективности использования материальных ресурсов;

- оценка влияния эффективности использования материальных ресурсов на величину материальных затрат;

- анализ обеспеченности предприятия материальными ресурсами;

- анализ обоснованности норм расхода материально-технических ресурсов;

- обоснование оптимальной потребности в материальных ресурсах.

Источниками информации для анализа материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатке материальных ресурсов, а также планы материально-технического снабжения, договоры на поставку сырья и материалов.

2. Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирования их взаимосвязи.

Показатели эффективности использования материальных ресурсов делятся на обобщенные и частные.

К обобщенным показателям относятся:

- материалоемкость

- материалоотдача

- удельный вес материальных затрат в себестоимости продукции

- коэффициент использования материальных ресурсов

Частные показатели эффективности материальных ресурсов используется для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий.

Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Материалоемкость продукции определяется как отношение материальных затрат к объему выпуска продукции в стоимостных и натуральных показателях:

Ме = Мз / Nв

Материалоотдача – это показатель обратный материалоемкости:

Мо = Nв / Мв

Удельный вес материальных затрат в себестоимости продукции определяется как отношение материальных затрат к полной себестоимости продукции:

Дмз = Мз / С

Коэффициент использования материальных ресурсов – это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов:

Ки = Мфз / Мпл.з

Если коэффициент использования > 1 это означает перерасход материалов, если < 1 это свидетельствует об экономии материальных ресурсов.

Объективную оценку использования материальных ресурсов дает показатель материалоемкости.

Материалоемкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает.

3. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы.

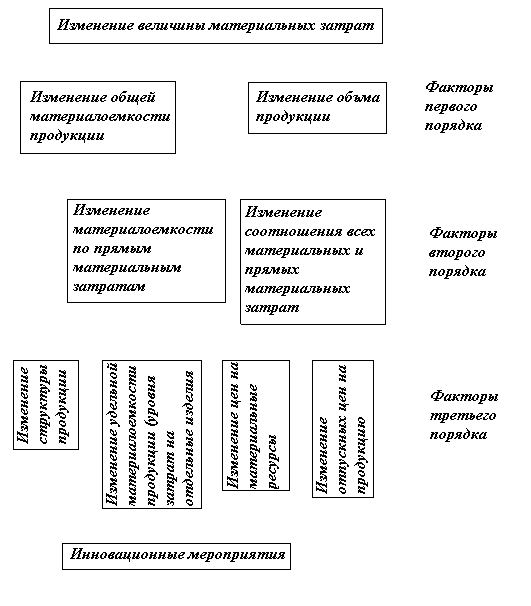

Структурно логическая факторная модель материальных затрат

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам ( Ме пр ) и коэффициента соотношения общих и прямых затрат (К мз):

Ме = Мз / N = Мпр / N * Мз / Мпр = Ме пр * Кмз

Для изучения влияния факторов на материалоемкость можно использовать любые рассмотренные методы.

Логорифмический метод:

и

з выражения Ме = Ме пр * Кмз Iме = Iме пр * Iкмз, логарифмируя получим:

з выражения Ме = Ме пр * Кмз Iме = Iме пр * Iкмз, логарифмируя получим:lg Iме = lg Iме пр + lg Iкмз

lg Iме пр lg Iкмз

1 = ------------ + -----------

lg Iме lg Iме все приращения Ме превращаются в 1

lg Iме пр

----------- - отражает долю Ме за счет прямых затрат

lg Iме

lg Iкмз

-------- - отражает долю приращения за счет соотношения общих и прямых затрат

lg Iме

Влияние факторов оцениваются по формуле:

lg Iме пр

Ме (Ме пр) = Ме * -----------

Ме (Ме пр) = Ме * ----------- lg Iме

lg Iкмз

Ме (Кмз) = Ме * -----------lg Iме

Материалоемкость по прямым материальным затратам Ме пр и Кмз факторы 1-го порядка.

Факторы второго порядка влияющие на материалоемкость продукции:

- структура продукции (увеличение доли материалоемкости к увеличению общей материалоемкости)

- уровень материальных затрат на отдельные изделия или удельная материалоемкость

- цены на материалы

- отпускные цены на продукцию

В методике анализа материалоемкости можно также использовать аддитивную модель – модель частных показателей:

Мз Мс + Мп/ф + Мт + Мэ + Мд

Ме = ----- = ---------------------------------------- = Мес + Меп/ф + Мет + Меэ + Мед

N N

Для анализа используется смета затрат на производство и статистическая отчетность.

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

На основе факторных моделей рассчитывается сумма экономии материальных затрат на счет каждого фактора 2-го порядка.

Каждый фактор второго порядка изменяется в свою очередь под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка.

4. Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях

- по стоимости - для выявления потребности в оборотных средствах

- в днях обеспеченности - в целях планирования и контроля за графиком поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Змi

Здн = --------- ,

Р1дi

где Здн – запасы сырья и материалов в днях, Змi - запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях, Р1дi - однодневный расход i-го вида материальных ресурсов в тех же единицах измерения.

Среднедневной расход материалов определяется делением суммарного расхода i-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

В процессе анализа обеспеченности материальными ресурсами выявляют:

- степень обеспеченности потребностями в материальных ресурсах договорами на их поставку и фактическое их выполнение

- ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы

- соответствие фактической обеспеченности товарными запасами плановой

- снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану Коб.пл:

Сумма по заключенным договорам

Коб.пл = -------------------------------------------------

Плановая потребность

- коэффициент обеспеченности фактически Коб.ф:

Стоимость фактически поставленных материальных ресурсов

Коб.ф = ---------------------------------------------------------------------------------------------

Плановая потребность

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

Для оценки ритмичности поставок используются показатели: среднеквадратичное отклонение фактического объема поставки по дням(декадам, месяцам) от среднего объема поставки; коэффициент неравномерности поставок и коэффициент вариации;

- коэффициент неравномерности поставок материалов определяется по формуле:

∑ (Xi-100)² f

∑ (Xi-100)² fК

нер = ---------------

нер = ---------------∑ f

где Xi – процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

- коэффициент вариации определяется по формуле:

(∑ а)²Квар = -----------:b

k

г

де а – отклонение объема поставки по периодам от плана; к – количество анализируемых периодов; b – средний объем поставки материалов за период.Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия. Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность запасами;

- необеспеченность предприятия запасами материальных ресурсов определяется умножением среднесуточного расхода материалов на необеспеченность в днях:

Змi = Зднi * Р1дiНа заключительном этапе анализа обеспеченности предприятия сырьем и материалами дается количественная (стоимостная) оценка потерь продукции в результате:

- недопоставки ресурсов

- плохого качества материалов

- изменения цен на материалы

- простоев из-за нарушения графика поставки

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики , в частности, по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной поставляемых ресурсов.