Аудиторська фірма “Фінком-Аудит”

| Вид материала | Документы |

СодержаниеТаблиця 36.6 Активи та зобов'язання звітних сегментів за 2009 рік 37.1 Кредитний ризик Ринковий ризик Валютний ризик Процентний ризик Ризик ліквідності |

- Аудиторська фірма, 50.28kb.

- Звіт незалежної аудиторської фірми тов "Аудиторська фірма Аудит лтд" про фінансову, 109.96kb.

- Аудиторський звіт, 1210.06kb.

- Аудиторська фірма, 570.84kb.

- Аудиторська фірма “АленАудит”, 6536.2kb.

- Аудиторська фірма “АленАудит”, 626.74kb.

- Аудиторська фірма “АленАудит”, 579.64kb.

- Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора банків, 763.34kb.

- Товариство з обмеженою відповідальністю аудиторська фірма “мегаком”, 172.64kb.

- Аудиторська фірма, 230.98kb.

| Таблиця 36.6 Активи та зобов'язання звітних сегментів за 2009 рік | | | |||||

| | | | | | | | |

| Рядок | Найменування статті | Найменування звітних сегменів | Вилучення | Усього | |||

| послуги корпоративним клієнтам | послуги фізичним особам | інвестиційна банківська діяльність | Інші операції | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Довгострокові активи, утримувані для продажу (чи груп вибуття) | - | - | - | - | - | - |

| 2 | Інші активи сегментів | 92 476 | 6 204 | - | - | - | 98 680 |

| 3 | Усього активів сегментів | 92 476 | 6 204 | - | - | - | 98 680 |

| 4 | Інвестиції в асоційовані компанії | - | - | - | - | - | |

| 5 | Поточні та відстрочені податкові активи | - | - | - | - | - | 3 |

| 6 | Інші нерозподілені активи | - | - | - | 19 779 | - | 19 779 |

| 7 | Усього активів | 92 476 | 6 204 | - | 19 779 | - | 118 462 |

| 8 | Зобов'язання, що безпосередньо пов'язані з довгостроковими активами, утримуваними для продажу (чи груп вибуття) | | - | - | - | - | - |

| 9 | Інші зобов'язання сегментів | 25 714 | 18 465 | - | - | - | 44 179 |

| 10 | Усього зобов'язань сегментів | 25 714 | 18 465 | - | - | - | 44 179 |

| 11 | Поточні та відстрочені податкові зобов'язання | - | - | - | - | - | 49 |

| 12 | Інші нерозподілені зобов'язання | - | - | - | 180 | - | 180 |

| 13 | Усього зобов'язань | 25 714 | 18 465 | - | 180 | - | 44 408 |

| Інші сегментні статті | |||||||

| 14 | Капітальні інвестиції | - | - | - | 4 520 | - | 4 520 |

| 15 | Амортизаційні відрахування | - | - | - | (368) | - | (368) |

| 16 | Зменшення корисності, що відображається у фінансових результатах | - | - | - | (10 769) | - | (10 769) |

| 17 | Зменшення корисності, що визнається безпосередньо у складі власного капіталу | - | - | - | | - | - |

| 18 | Відновлення корисності, що відображається у фінансових результатах | - | - | - | 5 646 | - | 5 646 |

| 19 | Інші негрошові доходи/(витрати) | - | - | - | | - | - |

| | | | | | | | |

Примітка 37. Управління фінансовими ризиками.

37.1 Кредитний ризик

Кредитний ризик органічно властивий діяльності Банку, в якій результат залежить від діяльності контрагентів, емітентів або позичальників. Управління даним видом ризику здійснюється шляхом прийняття управлінських рішень, направлених на досягнення цілі отримання максимально можливих доходів при мінімальному ризику збитків на основі проведення кількісного і якісного аналізу кредитного портфелю кожного бізнесу.

Методами управління кредитним ризиком, які застосовуються в Банку є:

- Формування резервів для відшкодування можливих втрат за кредитними операціями, у відповідності з нормативними документами НБУ.

- Лімітування операцій з метою обдуманого управління кредитним ризиком. Розрахунок лімітів проводиться на основі фінансових показників підприємства і здійснення планування його майбутніх фінансових потоків

- Цінова політика, яка залежить від ризикованості кредиту.

- Диверсифікація кредитного портфелю, яка проводиться для його збалансування.

- Робота з проблемними кредитами.

- Отримання гарантій повернення. Використовуються у випадку виникнення фінансових труднощів у позичальника.

Також Банк використовує різноманітні джерела попередження небезпеки кредитного ризику: фінансову звітність клієнта, відомості про управління виробництвом і запасами, відносини з постачальниками, клієнтами, робітниками; раптове зменшення суми коштів на депозитному рахунку, перерахування залишків по рахунках в інші банки, спроби використання фіктивних платіжних документів. При появі вищевказаних ознак і сумнівної ситуації з’ясовуються причини її виникнення і можливості вирішення.

Головним засобом зменшення рівня кредитного ризику є оцінка фінансового стану позичальників. Критерії оцінки різняться в залежності від категорії позичальників, яких в Банку виділяють три: юридичні особи-небанківські установи, комерційні банки і фізичні особи. Для оцінки фінансового стану позичальника юридичної особи (небанківської установи) обчислюються наступні показники: ліквідності (коефіцієнти абсолютної, поточної і загальної ліквідності), фінансової стійкості (коефіцієнти автономії, фінансової стійкості, забезпеченості власними коштами, маневреності власних коштів), обсяги реалізації, дебіторська та кредиторська заборгованості, рентабельності (рентабельність обороту, активів, продаж, собівартість одиниці продукції, розмір прибутку або збитку). Крім того ретельно досліджуються грошові потоки, кредитна історія, об’єктивні фактори діяльності клієнта (місцезнаходження, термін існування, специфіка діяльності та ін.), додаткові фактори (наявність державної підтримки, стабільність ринкової позиції, професіоналізм керівництва та ін.). По кожному пункту аналізу потенційному позичальникові присвоюється певна кількість балів. Оцінка фінансового стану позичальника-комерційного банку здійснюється на підставі: інформації позичальника-банку про дотримання економічних нормативів і нормативу обов’язкового резервування коштів, аналізу якості активів і пасивів, аналізу прибутків і збитків, інформації про виконання банком зобов’язань у минулому, інформації про надані та одержані міжбанківські кредити, щорічного аудиторського висновку. На основі проведеного аналізу фінансового стану позичальника-юридичної особи, перспектив його розвитку, відповідно до присвоєних балів, визначається його клас надійності (А, Б, В, Г, Д) і приймається рішення про видачу/невидачу кредиту. При оцінці фінансового стану позичальника-фізичної особи враховуються наступні дані: наявність у позичальника особистого майна, постійної роботи, сімейний стан, вік, здоров’я, кредитна історія, співвідношення запланованого на період користування кредиту сукупного чистого доходу до сукупних зобов’язань перед банком, загальної суми накопичень на банківських рахунках до сукупних зобов’язань перед банком, стан забезпечення кредиту та ін. По кожному пункту оцінки потенційному позичальникові присвоюється певна кількість балів. На основі проведеного аналізу фінансового стану позичальника, перспектив його розвитку, наявності й характеру забезпечення, відповідно до присвоєних балів, визначається його клас надійності (А, Б, В, Г, Д) і приймається рішення про видачу/невидачу кредиту.

Завдяки такій поміркованій і виваженій кредитній політиці були виконані всі обов’язкові нормативи кредитного ризику, визначені Національним Банком України, і збережена довіра клієнтів.

Протягом звітного періоду нормативи кредитного ризику в АТ «Банк Велес» виконувалися наступним чином:

Табл.1. Виконання нормативів кредитного ризику

| Нормативи кредитного ризику | Значення нормативу на 01.01.2010р., % | Кількість порушень протягом року | | Значення нормативу на 01.01.2011р., % |

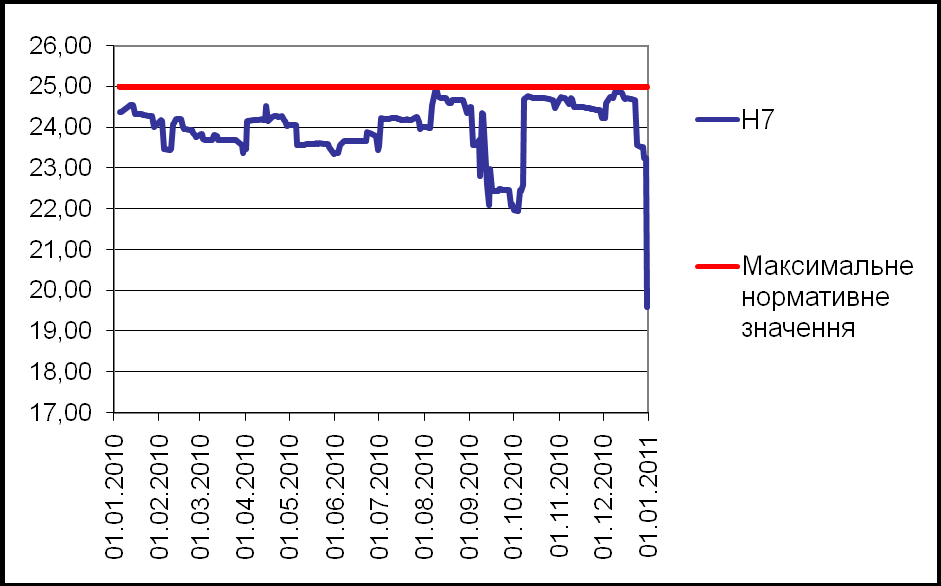

| Норматив максимального розміру кредитного ризику на одного контрагента (Н7) | 24,25 | 0 | | 19,68 |

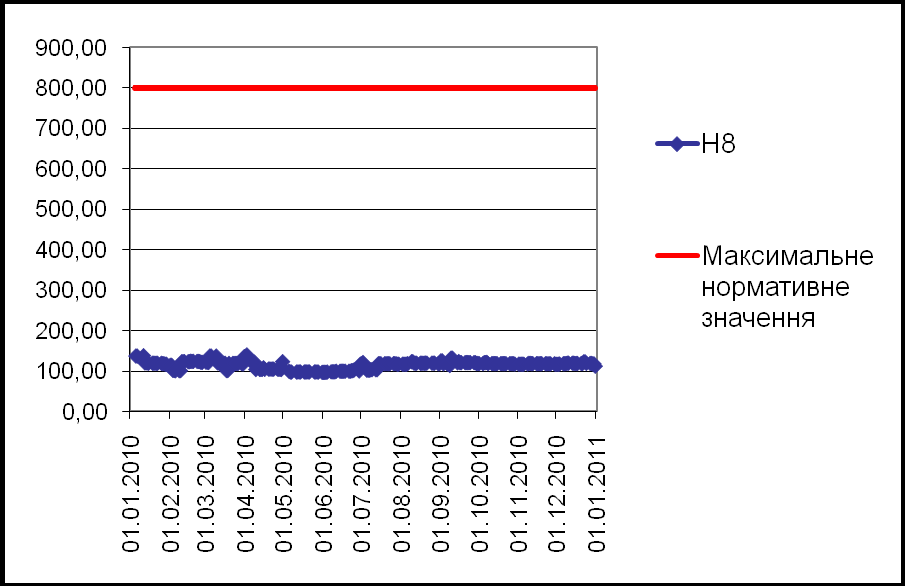

| Норматив великих кредитних ризиків (Н8) | 138,70 | 0 | | 111,42 |

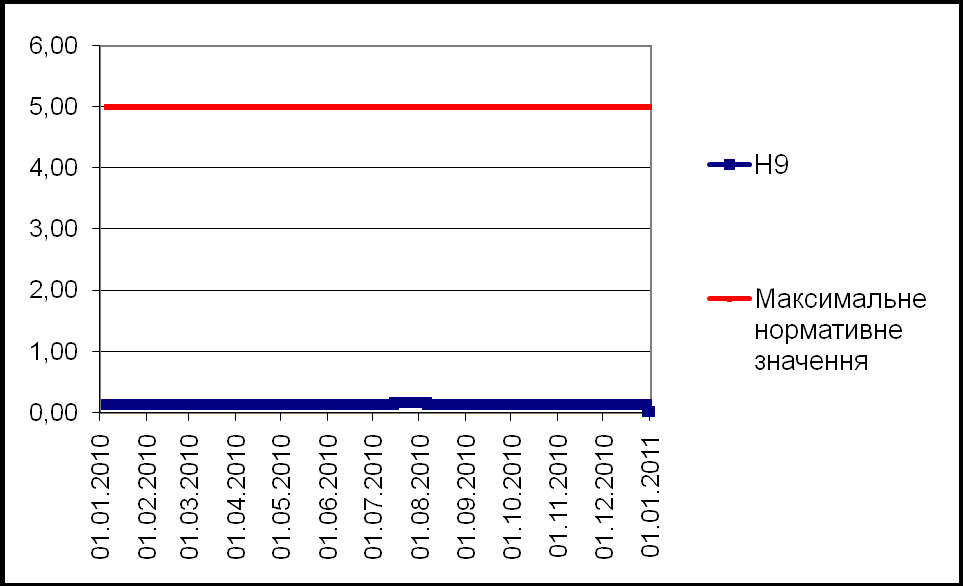

| Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) | 0,14 | 0 | | 0,03 |

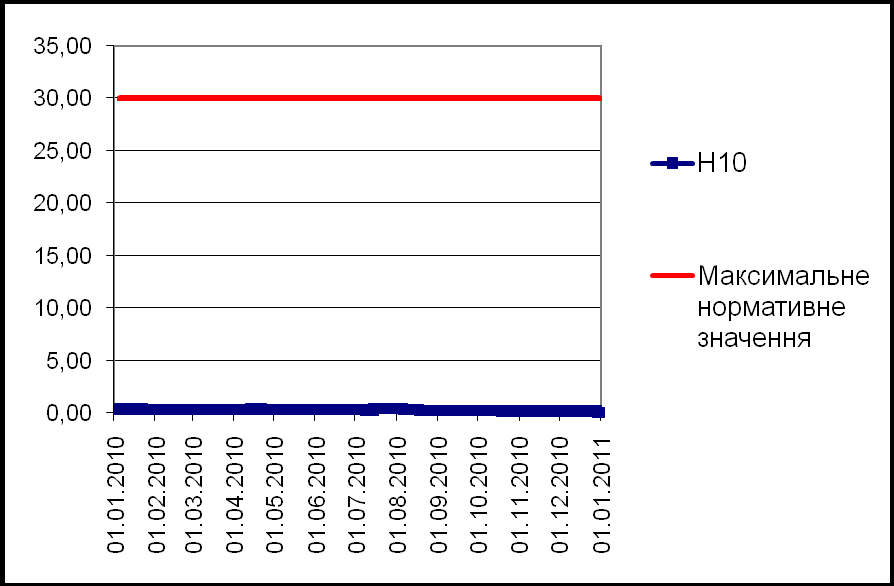

| Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10) | 0,41 | 0 | | 0,09 |

Рис. 1 Графік виконання нормативу максимального розміру кредитного ризику на одного контрагента

Рис. 2 Графік виконання нормативу великих кредитних ризиків

Рис. 3 Графік виконання нормативу максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру

Рис. 4 Графік виконання нормативу максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам

- Ринковий ризик

Ринковий ризик може виникати через наявний або потенційний ризик для надходжень та капіталу, який виникає через несприятливі коливання вартості цінних паперів і курсів іноземних валют за тими інструментами, які є в торговому портфелі. Система управління ринковим ризиком Банку складається із регламентних документів – політик, положень, процедур, процесів тощо. При плануванні купівлі акцій на відкритих торгах, купівлі акцій на продаж або на інвестиції проводиться аналіз інвестиційної привабливості. Основними елементами управління ринковим ризиком є: оцінка можливого діапазону зміни котирувань, розрахунок лімітів вкладень в цінні папери на основі розрахованого діапазону зміни котирувань цінних паперів, контроль за дотриманням лімітів, плановий перегляд лімітів вкладень в цінні папери, позаплановий перегляд лімітів у випадку різкої зміни кон’юнктури на ринку або значного зниження власних коштів, формування резервів на покриття можливих втрат за операціями з цінними паперами. Лімітування операцій з цінними паперами базується на оцінці величини ризику через величину стандартного відхилення за історичними даними. Формування резервів здійснюється відповідно до нормативних документів НБУ.

АТ «Банк Велес» проводить досить обмежену політику щодо операцій з цінними паперами. В активі Банку є незначна кількість цінних паперів з нефіксованим прибутком, щодо яких повністю сформовані резерви під знецінення.

Таким чином АТ «Банк Велес» є обмежено доступним ринковому ризикові. Норматив інвестування в цінні папери окремо за кожною установою (Н11) і Норматив загальної суми інвестування (Н12) виконувалися протягом року без порушень. Фактичне значення нормативу Н11 станом на 01.01.2011р. склало 0,01%, нормативу Н12 – 0,01%.

Рис. 5 Виконання нормативу інвестування в цінні папери окремо за кожною установою

Рис. 6. Виконання нормативу загальної суми інвестування

- Валютний ризик

Валютний ризик може виникнути через несприятливі коливання курсів іноземних валют та цін на банківські метали. Що стосується банківських металів, то АТ «Банк Велес» не проводив з ними операцій, з іноземною валютою проводилися операції лише з доларами США (840), Євро (978) і Російськими рублями (643). Система управління валютним ризиком банку складається із внутрішніх регламентних документів – політик і положень щодо управління валютним ризиком. Так як Банк може впливати на фактори ризику лише в незначній мірі, то політика управління ризиком спрямовується на захист інтересів Банку та полягає в своєчасному визначенні та обмеженні валютного ризику. На ступінь валютного ризику впливали об’єктивні фактори економічного розвитку України, зокрема коливання курсу гривні щодо іноземних валют (Рис 7).

Рис. 7. Офіційний середньомісячний курс гривні щодо іноземних валют, з якими працює АТ «Банк Велес»

Дані коливання валютних курсів не мали негативного впливу на Банк, так як клієнтами банку є, в основному, резиденти, які здійснюють операції в національній валюті.

Ліміти загальної відкритої (довгої/короткої) валютної позиції (Л13-1/2) виконувався протягом року без жодного порушення. Конкретні значення виконання лімітів наведені в Таблиці 2, динаміка виконання на рис. 8-9.

Табл. 2. Виконання лімітів відкритої валютної позиції

| Ліміти відкритої валютної позиції | Значення ліміту на 01.01.2010р., % | Кількість порушень протягом року | Значення ліміту на 01.01.2011., % |

| Загальна довга відкрита валютна позиція (Л13-1) | 0,0089 | 0 | 3,0685 |

| Загальна коротка відкрита валютна позиція (Л13-2) | 9,0785 | 0 | 0,0000 |

Рис. 8. Виконання ліміту ризику загальної відкритої довгої валютної позиції банку

Рис. 9. Виконання ліміту ризику загальної відкритої короткої валютної позиції банку

- Процентний ризик

На фінансові показники діяльності АТ «Банк Велес» впливають ризики, що виникають внаслідок несприятливих змін відсоткових ставок. Джерелами їх виникнення можуть бути зміни вартості ресурсів, які виникають через різницю в строках погашення (для інструментів з фіксованою процентною ставкою) та переоцінки величини ставки (для інструментів із змінною процентною ставкою) банківських активів, зобов'язань та позабалансових позицій. Завдяки стабільності ресурсної бази, Банк має можливість застосовувати різні відсоткові ставки для своїх продуктів. В Банку розроблена система звітності, яка ідентифікує і вимірює процентний ризик за допомогою методики аналізу розривів активів та зобов’язань (в тому числі і позабалансових). Дана методика базується на використанні матриці фондування мінімального відсоткового ризику. Завдяки використанню для фінансування активів в значній мірі капіталу банку, фінансуванню активів за рахунок пасивів з тієї ж часової корзини і більш швидким темпам повернення активів ніж погашення пасивів (що викликає незначний ризик переоцінки активів), Банк має незначну чутливість до процентного ризику.

Рис. 10. Динаміка співвідношення активів і пасивів по часовим корзинам протягом року

- Інший ціновий ризик

Джерелом іншого цінового ризику можуть бути коливання відсоткових ставок по кредитних інструментах. Банк застосовує як фіксовані так і змінні відсоткові ставки по кредитам. Змінні відсоткові ставки застосовуються при використанні клієнтами банку своїх відкритих кредитних ліній. Рівень таких відсоткових ставок по таким інструментам залежить від вартості ресурсів банку на поточний момент. Через негативні для Банку коливання курсів іноземних валют можливі несприятливі зміни в дохідності валютних інструментів. Проте Банк є помірно чутливим до подібних коливань на валютному ринку.

- Ризик ліквідності

Ризик ліквідності може виникати при загальному фінансуванні діяльності та при управлінні позиціями. Підхід керівництва до управління ліквідністю полягає в тому щоб по можливості забезпечити постійний достатній рівень ліквідності для погашення своїх зобов’язань в належні терміни, як в звичайних умовах так і в умовах кризи, не зазнав при цьому невиправданих збитків та без ризику для репутації Банку. Застосовуються різні методики аналізу можливого виникнення ризику ліквідності, зокрема, стрес-тестування, аналіз розривів активів і пасивів за строками до погашення та ін.

Протягом звітного року жодного разу не були порушені обов’язкові нормативи ліквідності, встановлені Національним банком України. Динаміка виконання обов’язкових нормативів Національного банку України представлена на Рис. 11-13. Аналіз ризику ліквідності наведено в таблицях 37.4, та 37.10 (наведені нижче).

Рис. 11. Виконання нормативу миттєвої ліквідності

Рис. 12. Виконання нормативу поточної ліквідності

Рис. 13. Виконання нормативу короткострокової ліквідності

Примітка 37. Управління фінансовими ризиками.