Практика оценки (под общей редакцией Я. Маркуса)

| Вид материала | Документы |

СодержаниеОценку военного имущества следует разделить на две группы 6.Пример 1. Дизель-генераторная установка ДГУ-500. |

- Академия оценки и строительства казахстанская республиканская палата оценщиков особенности, 1159.14kb.

- Методические рекомендации к лабораторно-практическим занятиям по общей химии Федеральное, 1679.63kb.

- Труды XXXV академических чтений по космонавтике. Москва, январь 2011 г. / Под общей, 41.86kb.

- Под общей редакцией А. Д. Архангельского, В. А. Костицына, Н. К. Кольцова, П. П. Лазарева,, 1011.42kb.

- Схема анализа результатов психологического обследования ребенка дошкольного возраста, 103.85kb.

- Одобрено учебно-методическим советом экономического факультета экономика учебно-методический, 2833.93kb.

- Правовых учений, 4116.46kb.

- Руководство еврахим / ситак, 1100.7kb.

- Минобрнауки РФ, 297.55kb.

- Совершенствование технологий обеспечения качества профессионального образования: Международная, 29.64kb.

Оценку военного имущества следует разделить на две группы:

- оценка движимого имущества;

- оценка недвижимости.

В свою очередь, движимое имущество можно разделить на две группы, причёем не по виду имущества, а по виду использования:.

1. Избыточное имущество, которое отчуждается или передаёется в аренду (корабли, авиационная техника, автотранспорт, ж/д транспорт, объекты недвижимости и пр.).

2. Избыточное имущество, которое ликвидируется ( вооружение, боеприпасы и пр.).

Что касается имущества первой группы, то его оценка базируется на общих подходах и принципах. Особенности, связанные с функциональными свойствами техники, учитываются в процессе оценки. Такие примеры будут рассмотрены в соответствующих тематических сборниках.

В данном сборнике представлены примеры оценки железнодорожного танспорта.

Для имущества, которое подлежит ликвидации, основой оценки является определение скраповой стоимости (стоимости лома). Особенности такого подхода представлены в примере 3.

6.Пример 1. Дизель-генераторная установка ДГУ-500.

Определяется рыночная стоимость дизель-генераторной установки ДГУ-500, мощностью 500 Кквт, изготовленной в 1986 году.

Рассмотрим два варианта эксплуатации установки:

а) без проведения капитального ремонта;

б) с проведением капитального ремонта.

Исходные данные :

- Дата оценки – 31.01.02 г.

- первоначальная стоимость ДГУ-500 - 52830 руб. (в ценах 1986 г.);

- 3,744 – индекс изменения цен заводов-производителей, по машиностроительной отрасли;

- 1,01 – индекс инфляции с начала года до даты оценки;

- нормативный ресурс эксплуатации – 16 лет;

- межремонтный ресурс эксплуатации – 6 лет;

- эффективный ресурс эксплуатации - 7 лет (принят в процессе оценки и обоснован учёетом отработанного ресурса в моточасах);

- регламент эксплуатации предусматривает проведение 1-го капитального ремонта на 6-й год с начала эксплуатации;

- проведение 2-го капитального ремонта на 12-й год с начала эксплуатации;

- стоимость ДГУ-500 в конце срока эксплуатации определяется рыночной стоимостью материалов, содержащихся в установке.

Всю исходную информацию, относительно объекта оценки, сведёем в табл. 1.

Таблица 1

| Исходная информация о ДГУ - 500 | ||

| Характеристика | Ед. изм. | Величина |

| Дата производства | Ггод | 1986 |

| Первоначальная стоимость | Рруб. | 52 830 |

| Дата оценки | | 31.01.2002 |

| Индекс инфляции | Январь 2002 г. | 1,01 |

| Индекс цен по отрасли машиностроения | Нна 01.01.02. | 3,744 (без НДС) |

| Коэффициент запаздывания | | 1,52 |

| Стоимость воспроизводства, без НДС | Ггрн. | 52830 х 3,744 х 1,01 х 1,52 = 303620 |

| Общий срок эксплуатации | Ллет | 16 |

| Межремонтный срок амортизации | Ллет | 6 |

| 1-й капитальный ремонт | Нна какой год | 6-й |

| Стоимость капитального ремонта | Ггрн. | 75 000 |

| Срок амортизации КР | Ллет | 6 |

| Начало 2-го капитального ремонта | Нна какой год | 12-й |

| Масса металлов в объекте оценки: | Еединица | |

| черного | тоннТонн | 6,6 |

| меди | Ттонн | Масса цветного металла в составе ДГУ для упрощения расчетов не учитывалась |

| алюминия | Ттонн | |

| латуни | Ттонн | |

| Стоимость скраповая (рыночная) | Ггрн./тонну | 140 |

| Всего | Ггрн. | 924 |

Необходимо учесть, что индекс оптовых цен на продукцию заводов-изготовителей изменяется с некоторым отставанием от темпов изменения курса национальной валюты к наиболее стабильной денежной единице - доллару США. Вследствие этого, стоимость продукции производителей изменяется неадекватно изменению стоимости денежной единицы и нуждается в корректировании с момента введения в обращение (с 1996 года) денежной единицы “гривни”. Расчёет коэффициента запаздывания индекса оптовых цен относительно изменений курса гривни к доллару США приведен в табл. 2.

Таблица 2

| Индекс изменений цен производителей промышленной продукции по отрасли машиностроения и курса $ США | Индекс изменений цен | Курс $ США | |

| 01.01. 97 | 31.01.02 | 01.01. 97 | 28.02.02 |

| 1,912 | 3,781 | 1,77 | 5,32 |

| Соотношение цен и курса $США | 1,978 | 3,006 | |

| Коэффициент запаздывания цен | 1,52 |

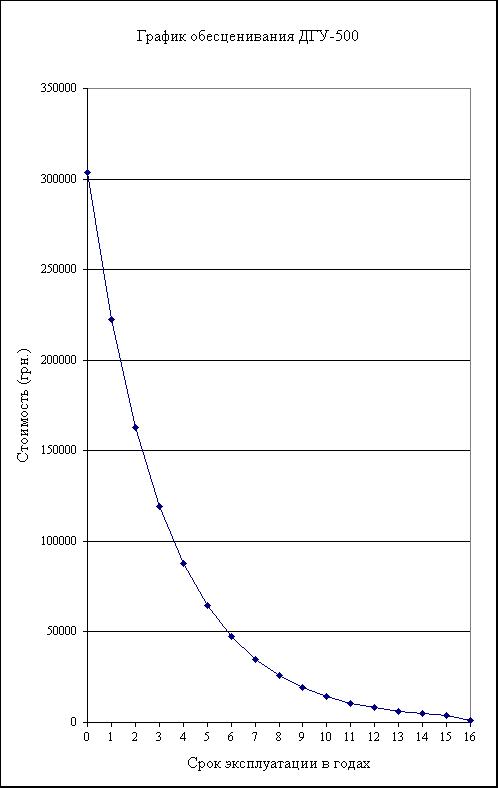

Расчёет рыночной стоимости ДГУ-500, при эксплуатации без капитальных ремонтов, произведен по формуле (1) и сведен в табл. 3:

V =

(1)

(1) Таблица 3

Таблица 3| | Срок эксплуатации (t) | Амортизация | Стоимость |

| лет | грн. | грн. | |

| 0 | 0 | 303656 | |

| 1 | 81 248 | 222407 | |

| 2 | 59 443 | 162965 | |

| 3 | 43 489 | 119475 | |

| 4 | 31 817 | 87658 | |

| 5 | 23 278 | 64380 | |

| 6 | 17 031 | 47349 | |

| 7 | 12 460 | 34890 | |

| 8 | 9 116 | 25774 | |

| 9 | 6 669 | 19104 | |

| 10 | 4 879 | 14225 | |

| 11 | 3 570 | 10655 | |

| 12 | 2 612 | 8044 | |

| 13 | 1 911 | 6133 | |

| 14 | 1 398 | 4735 | |

| 15 | 1 023 | 3712 | |

| 16 | 0 | 924 |

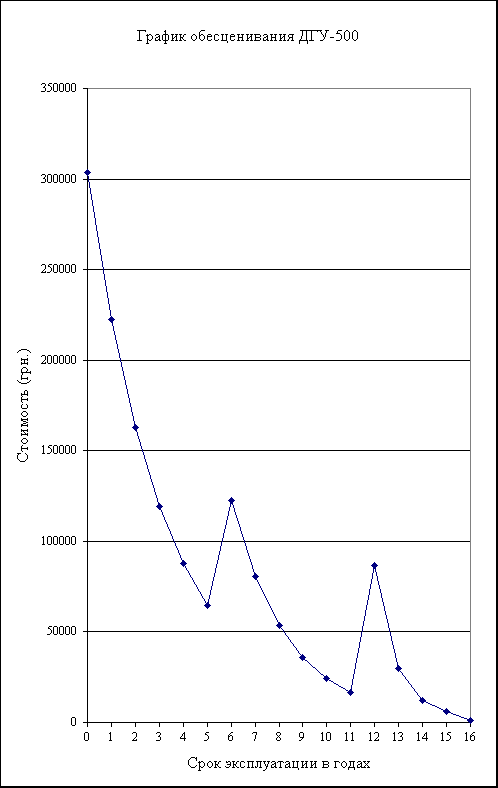

Рассмотрим второй сценарий обесценивания установки ДГУ-500 – по выработке ресурса моточасов. Изменения стоимости ДГУ-500 по экспоненциальной функции полезности, при эксплуатации с капитальными ремонтами, рассчитаны по формуле (2) и представлены в табл.4.

V =

(2),

(2),Ггде: t1 - срок эксплуатации после ремонта,;

6 лет - срок амортизации ремонта.

Таблица 4

| Срок эксплуатации | Ремонт | Амортизация (по EXP) | Стоимость (по функции Еxp–λТ) |

| лет | грн. | грн. | грн. | |

| 0 | 0 | 0 | 303656 | |

| 1 | 0 | 81 248 | 222407 | |

| 2 | 0 | 59 443 | 162965 | |

| 3 | 0 | 43 489 | 119475 | |

| 4 | 0 | 31 817 | 87658 | |

| 5 | 0 | 23 278 | 64380 | |

| 6 | 75 000 | 17 031 | 122349 | |

| 7 | 0 | 41 970 | 80379 | |

| 8 | 0 | 27 015 | 53365 | |

| 9 | 0 | 17 525 | 35839 | |

| 10 | 0 | 11 464 | 24375 | |

| 11 | 0 | 7 564 | 16812 | |

| 12 | 75 000 | 5 034 | 86778 | |

| 13 | 0 | 56 892 | 29885 | |

| 14 | 0 | 17 621 | 12265 | |

| 15 | 0 | 5 956 | 6309 | |

| 16 | 0 | 328 | 924 |

Как видим, стоимость капитального ремонта (КР) существенно влияет на стоимость машин и оборудования и требует учёета.

В процессе расчёетов целесообразно указать интервал погрешности полученных значений стоимости. В случае, когда определение стоимости происходит по одному варианту оценки, абсолютную ошибку расчёетов, определяют по формуле:

, (3)

, (3)где:

– абсолютная ошибка аргумента;

– абсолютная ошибка аргумента; величина

абсолютная ошибка результата.

абсолютная ошибка результата.При нормативном сроке эксплуатации 16 лет и эффективном сроке эксплуатации х = 7 лет, относительная погрешность на дату оценки составит:

(4).

(4).При отличии даты продажи от даты оценки в 0,25 года, для варианта эксплуатации ДГУ-500 без капитального ремонта, погрешность результата составит:

.

.Окончательное значение рыночной стоимости объекта оценки, на дату оценки, составит 34900 2700 грн.