Практика оценки (под общей редакцией Я. Маркуса)

| Вид материала | Документы |

- Академия оценки и строительства казахстанская республиканская палата оценщиков особенности, 1159.14kb.

- Методические рекомендации к лабораторно-практическим занятиям по общей химии Федеральное, 1679.63kb.

- Труды XXXV академических чтений по космонавтике. Москва, январь 2011 г. / Под общей, 41.86kb.

- Под общей редакцией А. Д. Архангельского, В. А. Костицына, Н. К. Кольцова, П. П. Лазарева,, 1011.42kb.

- Схема анализа результатов психологического обследования ребенка дошкольного возраста, 103.85kb.

- Одобрено учебно-методическим советом экономического факультета экономика учебно-методический, 2833.93kb.

- Правовых учений, 4116.46kb.

- Руководство еврахим / ситак, 1100.7kb.

- Минобрнауки РФ, 297.55kb.

- Совершенствование технологий обеспечения качества профессионального образования: Международная, 29.64kb.

Таблица 4

| Год | Машиностроение | Дизелестроение | Железнодорожное машиностроение | Химическое и нефтяное машиностроение | Инструментальная промышленность | Автомобильная промышленность | Тракторостроение и сельхоз. машиностроение |

| 1991 | 248,1 % | 329,6 % | 277,4 % | 205,7 % | 214,8 % | 263,4 % | 280,7 % |

| 1992 | 3210,1 % | 2095,0 % | 2326,8 % | 2128,9 % | 1848,6 % | 6991,3 % | 3483,1 % |

| 1993 | 7427,4 % | 4967,4 % | 8929,1 % | 9237,1 % | 8725,2 % | 7761,7 % | 6647,9 % |

| 1994 | 671 % | 857,2 % | 1052,6 % | 770,3 % | 531,1 % | 554,1 % | 923,5 % |

| 1995 | 376,9 % | 303,0 % | 293,8 % | 602,3 % | 370,2 % | 309,2 % | 352,9 % |

| 1996 | 127,8 % | 205,1 % | 129,0 % | 202,8 % | 127,3 % | 125,5 % | 135,9 % |

| 1997 | 111,5 % | 119,5 % | 111,5 % | 102,0 % | 109,9 % | 104,4 % | 113,50 % |

| 1998 | 123,5 % | 106,2 % | 145,6 % | 132,0 % | 131,7 % | 112,0 % | 122,2 % |

| 1999 | 115,0 % | 101,8 % | 113,7 % | 113,6 % | 116,7 % | 101,5 % | 117,2 % |

| 2000 | 118,1 % | 133,6 % | 106,7 % | 117,3 % | 113,1 % | 126,5 % | 116,8 % |

| 2001 | 104,7 % | 109,8 % | 103,3 % | 102,6 % | 112,4 % | 106,1 % | 100,3 % |

| 2002 | 102,8 % | | 106,6 % | | 99,2 % | 95,0 % | |

| 2003 | 108,2 % | 108,2 % | 108,2 % | 108,2 % | 108,2 % | 108,2 % | 108,2 % |

| 2004 | 112,3 % | 112,3 % | 112,3 % | 112,3 % | 112,3 % | 112,3 % | 112,3 % |

| Итого | 4,164 | 3,747 | 5,393 | 7,580 | 1,998 | 5,030 | 5,932 |

После 2003 г. допускается использовать индексы общей инфляции (при отсутствии индексов изменения оптовых цен). Кроме учёета индексов изменений оптовых цен заводов-производителей, при определении стоимости воспроизводства целесообразно учитывать отставание индексов оптовых цен относительно темпов роста курса доллара США за тот же период.

Схема расчёета коэффициента запаздывания индекса оптовых цен (на примере автомобильной промышленности) приведена в табл. 5.

Таблица 5

| Наименование | Изменения индекса цен и курса доллара по состоянию на | ||

| 01.01.1997 | 01.01.2004 | Соотношение | |

| Автомобильная промышленность | 3,073 | 5,030 | 1,637 |

| Курс $ США | 1,770 | 5,330 | 3,011 |

| Коэффициент запаздывания индекса цен | 1,839 |

Стоимость воспроизводства (первоначальная) определяется по формуле:

Vвоспроизводства = Vп (цена приобретения)

К (индекс изменения оптовых цен) К ( коэф. запаздывания цены)

К (индекс изменения оптовых цен) К ( коэф. запаздывания цены)4.3. Определение обесценивания имущества во времени

Если предположить, что обесценивание имущества из-за износа и функционального старения будет описываться шкалой экспертных оценок (и считать, что внешнее обесценивание для движимого имущества отсутствует), то получим модель обесценивания движимого имущества (по субъективному подходу).

Функциональное (моральное) старение может быть распределено по состояниям шкалы экспертных оценок следующим образом:

- имущество соответствует функциональным требованиям к современным аналогам и пользуется спросом;

- имущество частично соответствует функциональным требованиям к современным аналогам; для устранения несоответствия современным требованиям нуждается в доработках, спрос уменьшен;

- имущество не соответствует функциональным требованиям к современным аналогам, морально устарело и не пользуется спросом; повышение его функциональной пригодности экономически нецелесообразно, спрос незначительный.

Обесценивание имущества из-за старения и износа описывается шкалой экспертных оценок в табл. 6.

Таблица 6

| Категория состояния | Характеристика состояния | Износ (%) | ||

| Функционального | Технического | |||

| 1 | 1 | Новое | Новое, установленное, еще не эксплуатируемое оборудование в отличном состоянии | 0 5 |

| 2 | Очень хорошее | Оборудование, которое было в эксплуатации, полностью отремонтированное или реконструированное в отличном состоянии | 10 15 | |

| Хорошее | Оборудование, которое было в эксплуатации, полностью отремонтированное или реконструированное, в хорошем состоянии | 20 - 35 | ||

| 2 | 3 | Удовлетворительное | Оборудование, которое было в эксплуатации, которое нуждается в некотором ремонте или замене отдельных мелких элементов (подшипники, вкладыши и прочее) | 40 - 60 |

| Условно удовлетворительное | Оборудование, которое было в эксплуатации, пригодно для дальнейшей эксплуатации, но нуждается в значительном ремонте или замене основных агрегатов (двигатель и другие ответственные узлы) | 65 70 75 80 | ||

| 3 | 4 | Неудовлетворительное | Оборудование, которое было в эксплуатации и нуждается в капитальном ремонте (замена основных рабочих органов) | 85 90 |

| 5 | Негодное к применению или лом | Оборудование относительно которого нет более разумных перспектив использования , чем продажа по стоимости материалов, которые возможно из него получить. | 97,5 100 |

Обесценивание, в общем случае, обусловленное износом, функциональным старением и внешними (если таковые есть) факторами по субъективной методологии, определяется по формуле:

,

,где: V0 – стоимость воспроизводства;

Іфиз. – износ;

І функц. – функциональное старение;

І внеш. – внешнее обесценивание;

Vутили. – утилизационная либо скраповая стоимость.

Необходимо понимать, что утилизационная стоимость имущества может иметь отрицательное значение, но для бухгалтерского учёета минимальная остаточная стоимость имущества определяется стоимостью вторичного сырья входящих материалов.

При построении модели экономического обесценивания имущества во времени обесценивание за счёет износа рассчитывается по формуле Брендта, а обесценивание за счёет функционального старения по линейной зависимости. С появлением новых аналогов, соответствующих современным требованиям покупателей, имущество морально стареет и всёе меньше пользуется спросом, из-за чего происходит его обесценивание. В конце срока эксплуатации такое функциональное (точнее моральное) обесценивание может достигать 100%.

Ниже приведены формулы обесценивания из-за износа и функционального старения в течение срока эксплуатации. Для движимого имущества, срок фактического существования которого меньше экономического срока существования, обесценивание из-за износа рассчитывается по формуле Брендта:

,

,где t – срок фактического существования имущества;

Т – общий срок эксплуатации, т. е. установленная конструкторской и технологической документацией продолжительность эксплуатации (или другой эффективный срок его использования, установленный собственником).

Расчёет обесценивания имущества в течение срока эксплуатации по формулам Брендта и линейной зависимости (

) приведен в табл. 7.

) приведен в табл. 7.Таблица 7

| Обесценивание по функциям | ||

| | Линейная | Брендта | |

| годы | Старение | Износ | Общее |

| 1 | 0,10 | 0,06 | 0,15 |

| 2 | 0,20 | 0,12 | 0,30 |

| 3 | 0,30 | 0,20 | 0,44 |

| 4 | 0,40 | 0,28 | 0,57 |

| 5 | 0,50 | 0,38 | 0,69 |

| 6 | 0,60 | 0,48 | 0,79 |

| 7 | 0,70 | 0,60 | 0,88 |

| 8 | 0,80 | 0,72 | 0,94 |

| 9 | 0,90 | 0,86 | 0,99 |

| 10 | 1,00 | 1,00 | 1,00 |

Обесценивание имущества во времени наиболее часто связано с функциями полезности, приведенными в табл. 8.

Таблица 8

| Год | Обесценивание амортизируемой составляющей по функциям | ||||

| Линейной | Брендта | Брендта и линейной | Логарифмичес-кой Log(t/k) | Экспонен-циальной | |

| Расчетные значения обесценивания | Статистика | ||||

| Старение (функциональный) | Износ (физический) | Общее | |||

| t | Ряд 1 | Ряд 2 | ∑ | Ряд 3 | Ряд 4 |

| 1 | 8,3% | 4,5% | 12,5% | 7,9% | 21,0% |

| 2 | 16,7% | 9,7% | 24,8% | 22,2% | 32,0% |

| 3 | 25,0% | 15,6% | 36,7% | 39,8% | 43,0% |

| 4 | 33,3% | 22,2% | 48,1% | 52,3% | 53,0% |

| 5 | 41,7% | 29,5% | 58,9% | 62,0% | 61,0% |

| 6 | 50,0% | 37,5% | 68,8% | 69,9% | 67,0% |

| 7 | 58,3% | 46,2% | 77,6% | 76,6% | 71,0% |

| 8 | 66,7% | 55,6% | 85,2% | 82,4% | 76,0% |

| 9 | 75,0% | 65,6% | 91,4% | 87,5% | 80,0% |

| 10 | 83,3% | 76,4% | 96,1% | 92,1% | 84,0% |

| 11 | 91,7% | 87,8% | 99,0% | 96,2% | 87,0% |

| 12 | 100,0 % | 100,0 % | 100,0 % | 100,0% | 100,0% |

Графики обесценивания имущества в соответствии с функциями полезности и периодом его эксплуатации Т=12 лет во времени, расчетные по функциям: линейной, Брендта и логарифмической.

Ряд 1 – обесценивание из-за старения (функциональное) – линейное;

Ряд 2 – обесценивание из-за износа (физическое) – по формуле Брендта;

Ряд 3 – обесценивание общее – по логарифмической функции;

Ряд 4 – статистика обесценивания – по экспоненциальной функции.;

Общее обесценивание из-за износа и старения (физического и функционального) приближается к логарифмической функции.

Обесценивание по функциям полезности

Имущество, у которого исчерпан назначенный ресурс эксплуатации, дальнейшей эксплуатации по назначению не подлежит. Такое имущество будет рассматриваться покупателем по утилизационной или, что более вероятно, по скраповой стоимости.

Безусловно, техническое состояние имущества влияет на его стоимость, однако обесценивание имущества целесообразно связывать с потерей его стоимости во времени. Данный процесс описывается соответствующей функцией полезности, которая отражает обесценивание имущества не только из-за технического (износа), но и функционального (старения) состояния.

При субъективном подходе общее обесценивание имущества определяется совместным влиянием износа и старения по значениям шкалы экспертных оценок. При объективном подходе общее обесценивание объекта описывается функциями полезности (линейной, Брендта, суммарной, логарифмической, другими) покупателя построенными во времени. Обесценивание во времени необходимо происходит поза одниму или несколькими сценариями по факторам ресурса эксплуатации, т. е. по сроку эксплуатации, наработке моточасовах, километрах пробега, другим. При этом стоимости, которые при этом будут получены, могут отличаться, и значительно, в зависимости от отработанного ресурса. Совершенно очевидно, что для техники, простоявшей на хранении, ресурс по сроку времени уменьшится, а по моточасам не изменится. В соответствии с теорией ожидаемой полезности необходимо только определиться с вероятностью события каждого сценария и найти их общий детерминированный эквивалент.

При наличии достаточной статистической информации о рыночных ценах спроса и предложений возможна соответствующая корректировка расчетных значений стоимости.

При грамотной эксплуатации имущества с соблюдением условий эксплуатации, технического обслуживания, своевременных текущих и капитальных ремонтов, стоимость имущества будет соответствовать значениям некоторой единой функции полезности, при условии, что спрос и предложение на рынке уравновешены. Затраты на ремонт увеличивают стоимость имущества, на сумму возможно и неадекватную понесенным затратам, на что влияют спрос и предложение рынка.

Поскольку ресурс военного имущества по моточасам, километрам пробега, (преимущественно боевой техники, вооружения), как правило, имеет незначительную наработку, можно считать, что обесценивание военного имущества по техническому состоянию, неадекватно обесцениванию во времени эксплуатации.

С учетом того, что в абсолютном большинстве люди не склонны к рискам, функция полезности с постоянной несклонностью к рискам, соответствующая экспоненциальному обесцениванию имущества во времени, наиболее часто соответствует логике типичного покупателя на открытом конкурентном рынке. Такая экспоненциальная зависимость, приводится в работах профессора В. Рутгайзера, который связывает уменьшение полезности имущества (динамику уменьшения стоимости) преимущественно со временем эксплуатации, с надежностью и еёе утратой, а не с физическим износом.

Модель оценки движимого военного имущества

Надежность – это свойство объекта сохранять на протяжении времени в установленных границах все параметры, которые обеспечивают выполнение всех функций в заданных условиях эксплуатации. Надежность техники характеризуется еёе безотказностью и долговечностью. Показателями безотказности и долговечности есть соответственно:

- вероятность р(t) безотказной работы (аналог полезности);

- срок службы (общий, межремонтный) Тн.

Приведем математическое обоснование обесценивания имущества в течение срока его экономического существования. Пусть скорость обесценивания имущества во времени пропорциональна фактической стоимости на момент определения. Начальная стоимость при t=0 будет Vo = C; стоимость при t обозначим Vt, а обесценивание будет выражаться разностью (V0–Vt). Тогда

скорость обесценивания, которая пропорциональная фактической стоимости Vt на момент времени t, т. е.

скорость обесценивания, которая пропорциональная фактической стоимости Vt на момент времени t, т. е.  . Поскольку начальные условия t=0; V0=С, то уравнение будет иметь вид

. Поскольку начальные условия t=0; V0=С, то уравнение будет иметь вид  . После интегрирования уравнения имеем

. После интегрирования уравнения имеем  или

или  .

.Поскольку

, стоимость на момент времени t

, стоимость на момент времени t  .

.Применение экспоненциальной функции полезности к обесцениванию материальных объектов является объективным подходом в определении их стоимости и соответствует теории ожидаемой полезности, по которой несклонный к рискам индивидуум выбирает наилучший из всех вариантов.

Обесценивание имущества по экспоненциальной функции полезности в течение срока его эксплуатации происходит по формуле:

р(t) = е – kt,

где р(t) – функция полезности во времени; t – фактический или эффективный срок (в годах) эксплуатации имущества, показатель k – аналог абсолютной несклонности к риску.

С уменьшением остатка ресурса срока (t) эксплуатации, вероятность безотказной работы техники уменьшается, вследствие чего происходит ее обесценивание.

Естественно предположить, что в установленный ресурс (время эксплуатации, наработка в моточасах или др.) полезность военного имущества изменяется так же, как р(t) по экспоненциальному закону. Если при t = 0 стоимость имущества равна его стоимости воспроизводства (Vв), то при t = Тн эта стоимость не равна нулю, а соответствует некоторой стоимости Vост.

Имущество имеет амортизируемую и не амортизируемую составные части. Не амортизируемая часть определяется массой материалов (лома и т. п.) и может рассматриваться как скраповая стоимость в конце срока эксплуатации. Другая (интеллектуальная) составляющая часть в стоимости имущества, амортизируется (обесценивается) по отработанному ресурсу.

Подход к определению остаточной стоимости военного имущества в конце срока эксплуатации (времени в годах эксплуатации или иного ресурса) зависит от варианта дальнейшего его использования:

- продажа по прямому назначению;

- продажа отдельных узлов и агрегатов (утилизационная стоимость);

- продажа как вторичного сырья (скраповая стоимость);

Vост. = qVв,

где q – значение доли стоимости материальных компонентов в себестоимости имущества, на практике это значение составляет примерно 0,2.

Математическая модель динамики изменения рыночной стоимости имущества во времени будет иметь следующее выражение:

.

.Приведенное выражение есть экспоненциальная модель рыночной стоимости движимого имущества в условиях свободного конкурентного рынка. В модели экономического обесценивания может возникнуть необходимость корректировки полученного значения стоимости на спрос или предложение. Т. е. необходимо провести анализ эластичности функции спроса и предложения по цене, с целью внесения соответствующих корректировок в полученную стоимость военного имущества. Если имеется информация об эффективном ресурсе эксплуатации движимого имущества, то целесообразно в модели обесценивания стоимости заменить фактический срок эксплуатации на эффективный Тэф.

Значение показателя абсолютной несклонности к риску (k = const) подбирается таким, что рассчитанное значение относительной несклонности к риску

(по отработанному ресурсу, например годам) при t =Тн превращает часть амортизируемой стоимости (1 – q)Еxp–λ в нуль. Общий срок службы Тн движимого имущества определяется производителем продукции или устанавливается предприятием, исходя из представления о целесообразности ресурса эксплуатации (по времени, моточасам, километрам пробега), где λ – показатель относительной несклонности к риску, который определяет кривизну функции полезности, т. е. скорость обесценивания.

(по отработанному ресурсу, например годам) при t =Тн превращает часть амортизируемой стоимости (1 – q)Еxp–λ в нуль. Общий срок службы Тн движимого имущества определяется производителем продукции или устанавливается предприятием, исходя из представления о целесообразности ресурса эксплуатации (по времени, моточасам, километрам пробега), где λ – показатель относительной несклонности к риску, который определяет кривизну функции полезности, т. е. скорость обесценивания.График изменения стоимости имущества (обесценивания) во времени по экспоненциальной функции полезности приведен ниже.

Стоимость имущества

;

;| | ; при Тн → Тэф; k = 5 / Tн |

5000

1000

qVв

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| срок службы Т, годы |

График изменения стоимости имущества в зависимости от срока службы.

Если предположить, что остаточная стоимость имущества, исчерпавшего свой ресурс, будет равна нулю, т. е. доход от продажи узлов и агрегатов будет равен затратам на проведение работ по утилизации, то формула полезности примет следующий вид:

Vр = Еxp (-λ)

.

4.4. Учёет стоимости капитального ремонта

Проведенный капитальный ремонт, - фактор, который увеличивает стоимость движимого имущества (техники). Естественно предположить, что процесс обесценивания стоимости капитального ремонта, будет происходить таким же образом, что и обесценивание первоначальной стоимости объекта, т. е. по той же функции полезности, Vр = Еxp (-λ), в течение межремонтного ресурса, который может быть определен в моточасах наработки, количестве циклов, километрах пробега, годах эксплуатации. Полное обесценивание стоимости капитального ремонта происходит при выработке межремонтного ресурса. При частичной выработке межремонтного ресурса, т. е. в начальный период после капремонта, влияние проведенного капитального ремонта на стоимость имущества существенно. Исходными данными для учёета влияния проведенного капитального ремонта на стоимость имущества являются: затраты на ремонт, период проведения ремонта, межремонтный ресурс.

При определении рыночной стоимости любого движимого имущества, определяющими являются следующие моменты:

- дата производства имущества;

- стоимость имущества на дату производства (первоначальная цена, цена приобретения);

- затраты на капитальный ремонт (по информации специализированного завода или завода-изготовителя);

- ресурс амортизации (в моточасах, циклах, годах, километрах пробега), учитывающий интенсивность эксплуатации объекта оценки в течение нормативных (или установленных) сроков;

- альтернативная стоимость имущества по окончании срока эксплуатации (скраповая или утилизационная);

- дата оценки.;

Общее обесценивание стоимости имущества, в процессе эксплуатации, происходит как по основной амортизируемой его части, так и по дополнительной амортизируемой стоимости, привнесенной капитальным ремонтом. Если пренебречь продолжительностью ремонта, стоимость имущества (Vрыночная), подвергшегося капитальному ремонту, будет определяться формулой:

,

,где: Vвосст. – восстановительная ( первоначальная) стоимость;

q – часть стоимости имущества, не подверженная обесцениванию во времени;

Vрем. - рыночная стоимость капитального ремонта;

Еxp (-λ) - функция обесценивания имущества во времени ( функция полезности);

λ – показатель, определяющий скорость обесценивания, т. е. кривизну функции полезности.

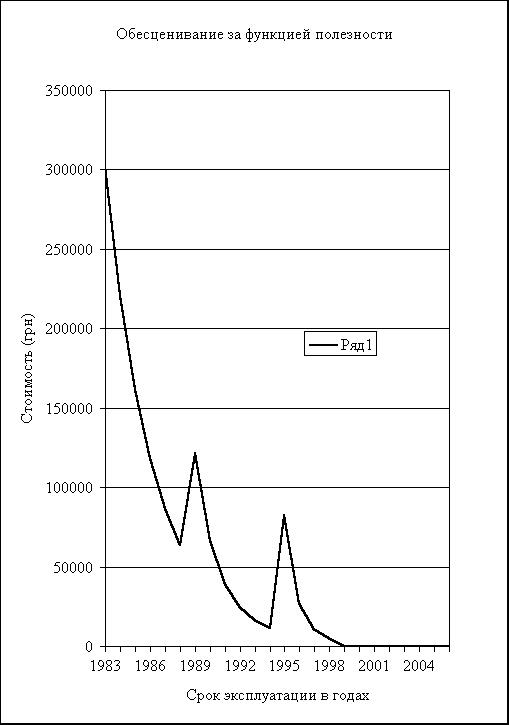

График изменения рыночной стоимости имушества во времени, с учёетом проведенных капитальных ремонтов

| Срок эксплуатации | Ремонт | Амортизация (по EXP) | Рыночная стоимость (по функции е–λТ) |

| лет | (грн.) | (грн.) | (грн.) | |

| 0 | 0 | 0 | 303620 | |

| 1 | 0 | 81 249 | 222371 | |

| 2 | 0 | 59 418 | 162953 | |

| 3 | 0 | 43 509 | 119444 | |

| 4 | 0 | 31 819 | 87625 | |

| 5 | 0 | 23 258 | 64367 | |

| 6 | 75 000 | 17 033 | 122334 | |

| 7 | 0 | 54 860 | 67474 | |

| 8 | 0 | 27 529 | 39945 | |

| 9 | 0 | 14 689 | 25256 | |

| 10 | 0 | 8 369 | 16887 | |

| 11 | 0 | 5 097 | 11790 | |

| 12 | 75 000 | 3 271 | 83519 | |

| 13 | 0 | 55 425 | 28094 | |

| 14 | 0 | 16 697 | 11397 | |

| 15 | 0 | 5 427 | 5970 | |

| 16 | 0 | 4 040 | 924 |

4.5. Особенности применения сравнительного подхода

Особенность применения сравнительного подхода в оценке военного имущества состоит в поиске сопоставимых характеристик аналогов, по которым в дальнейшем, будет проводиться сравнение. В связи с тем, что боевая техника постоянно и довольно интенсивно модернизируется, а к оценке представляются, как правило, объекты устаревших моделей, то, на практике, довольно сложно найти необходимую информацию о прямых аналогах, в т. ч. на заводах - изготовителях.

Сравнение военного движимого имущества проводится по:

- датам производства;

- техническим, эксплуатационным, специальным, а также боевым (для вооружения и боевой техники) характеристикам;

- техническому состоянию – износ, старение, отработанный ресурс (в моточасах наработки, годах эксплуатации или хранения, километрах пробега, запусках двигателей или пусках ракет, и т. п.);

- потребности в капитальном ремонте, модернизации, экономической целесообразности их проведения;

- местонахождению имущества;

- цене предложения на имущество.

Например, для бронетанковой техники возможно сравнение по следующим характеристикам:

- мощность двигателя;

- экономичность;

- запас хода и скорость;

- техническое состояние;

- потребность в капитальном ремонте или модернизации;

- характеристика боевого использования (эффективность);

- степень бронированной защиты;

- мощность вооружения и электронная система управления огнем.

Ниже, в качестве примера, приведена таблица для сравнения коэффициентов боевой эффективности для различных модификаций танка

Т-72 в сравнении с базовой моделью.

Таблица 9

-

Модель танка

Страна

Коэффициент боевой эффективности

Т-72 ПГ/АГ

Украина

2,18

Т-90С

Россия

2,10

Т-72 МП

Украина-Чехия-Франция

2,08

Т-72 С

Чехия

2,05

Т-72 Г

Словакия

1,84

Т-72 Г РТ-91

Польша

1,8

М-84Г

Хорватия

1,6

5. Оценка военного недвижимого имущества

5.1. Общие положения

Специфика оценки военного недвижимого имущества состоит в том, что оно в подавляющем большинстве случаев носит специализированный характер. Как правило, воинские городки, где расположен казарменно-жилищный фонд,, и технические позиции удалены от населенных пунктов, поэтому, в большинстве случаев, альтернативное использование этой недвижимости весьма проблематично.

При оценке стоимости объектов недвижимости Министерства обороны Украины следует особое внимание уделить вопросу оценки прав, связанных с земельными участками. Следует помнить, что статус земельного участка16 , определяемый как «земли обороны», предусматривает использование земельного участка исключительно для дислокации воинской части, и с прекращением ее существования утрачивается. В то же время не редки случаи, когда воинская часть расформирована, а объекты недвижимости предлагаются к продаже. Рыночная стоимость таких объектов напрямую зависит от перспективы переоформления статуса земельного участка. Переоформление статуса земельного участка вправе осуществить только владелец земельного участка (государство или местные советы). Если предполагаемое использование земельного участка не соответствует интересам собственника (например, генеральным планом населёенного пункта предусмотрена иная застройка), покупатель может не получить права пользования17. В таком случае рыночная стоимость недвижимости будет определяться только стоимостью материалов, которые могут быть получены от разборки такого объекта.

5.2. Классификация недвижимого военного имущества

Военное недвижимое имущество распределяется на казарменно-жилищную и служебно-техническую застройки.

К казарменно-жилищной застройке относятся здания административные, жилые и коммунального назначения.

К административным зданиям относят:

- штабы;

- казармы;

- основные и хозяйственные комплексные здания18;

- здания общественного питания;

- клубы и спортивные сооружения;

- лечебные здания.

К жилой застройке относят:

- жилые здания;

- общежития;

- гостиницы;

К служебно-технической застройке относят здания:

- производственные;

- складские;

- специального назначения (в том числе фортификационные).

По срокам эксплуатации военное недвижимое имущество разделено:

жилые здания - на шесть6 групп, общественные здания - на девять9 групп (см. Приказ МО СССР от 11 января 1977 г. №15).

Сроки эксплуатации и периодичность ремонтов специальных сооружений определены соответствующими приказами главкомов родов войск ( например, Приказ ГК Войск ПВО страны от 30.12.1974 г., № 128 «О введении периодичности ремонта специальных сооружений»).

5.3. Определение стоимости недвижимого имущества

Применение затратного подхода к оценке военного недвижимого имущества может осуществляться с целью:

- страхования;

- постановки на баланс или учёет;

- передачи в аренду;

- продажи.

При определении стоимости страхования и для бухгалтерского учёета недвижимого военного имущества в качестве базы оценки используют остаточную стоимость воспроизводства.

С целью перехода от «исторических» цен к ценам на дату оценки, предусмотрена процедура индексации первоначальной стоимости объектов оценки.

Для перехода от цен 1969 г. к ценам 1984 г. по объектам Минобороны применяют индекс изменения сметной стоимости СМР19 в размере 1,22 (согласно Постановлению Госстроя СССР от 11.05.83 г., №94). Кроме того, этой директивой предусмотрены территориальные коэффициенты (по областям Украины) к индексам, установленным по отраслям народного хозяйства и по отраслям промышленности в пределах 1,01÷1,03. Таким образом, для зданий и сооружений Минобороны, итоговые значения индексов изменения стоимости СМР лежат в пределах от 1,23 до 1,25.

Для перехода от цен 1984 г. к ценам 1991 г. по объектам Минобороны применяют индекс изменения сметной стоимости СМР в размере 1,61 (Постановление Госстроя СССР от 6 сентября 1990 г., № 14Д).

Алгоритм определения рыночной стоимости затратным подходом

1. Определение рыночной стоимости участка земли (Vземли), как условно свободного и исходя из принципа наиболее эффективного использования.

В ряде случаев определить рыночную стоимость участка земли по варианту «наиболее эффективного использования» невозможно. Например, если владелец земельного участка (городская община) не предоставляет права на такое еёе использование, то определяется «стоимость в использовании», т. е. стоимость при существующем использовании земельного участка. Данное обстоятельство оценщик обязан отразить в разделе «Методология оценки».

2. Определение стоимости воспроизводства (Vв) или стоимости замещения (Vзам.) военного недвижимого имущества.

3. Определение размера общего обесценивания (износа) недвижимого имущества (Vоо);

4. Определение размера предпринимательской прибыли (Vпп).

5. Определение рыночной стоимости недвижимого имущества (или в использовании):

V рыночная (или в использовании) = Vземли (или права пользования) + Vв(зам) – Vоо + Vпп .;

Убедимся в обоснованности применения коэффициентов индексации при расчёетах восстановительной стоимости с применением сборников УПВС (укрупненные показатели восстановительной стоимости). С этой целью воспользуемся информацией Госкомстроя УССР, по которой, стоимость 1 м2 жилья в конце 1990 года, составляла 225 руб. При высоте этажа 3 м, стоимость 1 м3 составляла 225 / 3 = 75 руб.

Стоимость 1 м3 (по УПВС) шестиэтажного кирпичного дома составляет 28,5 руб., в ценах 1969 г.

Индексы изменения сметной стоимости СМР по отраслям народного хозяйства, (Постановление Госстроя СССР от 06.09.1990 г., № 14Д) представлены в таблице:

| Наименование отрасли народного хозяйства | Индекс |

| Здания Минобороны | 1,61 |

| Жилищное строительство (в Украине) | 1,74 |

Таким образом, стоимость строительства 1м3 жилья, с индексацией цен УПВС будет составлять: 28,5

1,241,74 = 61,5 руб., что приближается к значению стоимости строительства, которая сложилась в конце 1990 года, т. е. ко времени начала инфляции 1991 года.Для перехода от цен 1991 г. к ценам 2006 г. применяют индекс изменения сметной стоимости СМР «Госкомитета строительства архитектуры и жилищной политики Украины», величина которого на 01.01.2006 г., составляла – 8,22. Кроме того, при отсутствии уточняющих индексов СМР, в течение года используют индексы общей инфляции.

Необходимо отметить, что использование УПВС для цели расчёетов стоимости воинских зданий возможно при жилищном строительстве. Для оценки специализированных недвижимых объектов Минобороны, необходимо применять каталоги типовых проектов воинских зданий и сооружений, как общего, так и специального назначения.

Целесообразно использование информации из каталогов типовых проектов (ТП) или ПСД20 на строительство воинских зданий и сооружений для определения их восстановительной стоимости. При этом необходимо учитывать следующие отрицательные моменты:

- в каталогах ТП приведена стоимость строительства по объектной смете;

- объектной сметой не учитываются:

- локальные сметы на строительство внутриплощадочных и внеплощадочных сетей;

- другие затраты, предусмотренные сводным сметным расчёетом, составляющие от 10-12% и более:

- косвенные затраты (на развитие инфраструктуры, прибыль инвестора и т. п.);

- возникает сложность в определения удельного веса конструктивных элементов (по каталогам ТП) при определении износа. С этой целью нужно обращаться к сметам на строительство, поиск которых вызывает определенные трудности.

Определение стоимости специальных зданий

В большинстве случаев стоимость специальных технических и фортификационных зданий и сооружений определяется,, как стоимость в использовании, поскольку использование такого имущества целесообразно только по прямому назначению. Их реконструкция, с целью изменения назначения, в большинстве случаев экономически нецелесообразна.

а). В качестве единичных показателей могут быть использованы показатели ТП стоимости строительства 1 м3 или 1м2 воинских зданий и сооружений;

b). Удельный вес конструктивных элементов определяется расчёетом по данным сметной документации на воинские здания. В исключительных случаях, при полном отсутствии информации, допускается использование аналогов - гражданских зданий;

В большинстве случаев дальнейшая эксплуатация военного недвижимого имущества по варианту наиболее эффективного использования предполагает проведение его реконструкции. Определение стоимости реконструкции военного недвижимого имущества требует проведения расчёетов по схеме ипотечно-инвестиционной техники.

Военное недвижимое имущество, не находящее применения.

Существуют ситуации, когда недвижимое имущество воинских городков, находящихся на значительном удалении от мест жительства и трудоустройства населения, не может быть использовано по прямому назначению (нет потребности). Стоимость такого имущества определяется по стоимости материалов, полученных в процессе их ликвидации.

При этом существуют два варианта определения стоимости материалов, получаемых в процессе разборки, за вычетом затрат на ликвидацию:

- по проектно-сметной документации на ликвидацию объекта;

- по нормам выхода материалов, определенных нормативными документами.

При использовании первого варианта точность определения стоимости в процессе ликвидации объекта недвижимости, находится в пределах 5%. При этом оценщик должен либо обладать знаниями, достаточными для самостоятельной разработки ПСД, либо заказать эту работу специализированной проектной организации.

Второй вариант предполагает применение норм выхода строительных материалов для разных типов зданий с учёетом их износа, этажности, материалов конструктивных элементов и объёема здания. Погрешность определения стоимости «по нормам выхода материалов от разборки зданий при их ликвидации» составляет примерно 20%, однако значительно упрощает проведение расчёетов.

«Примерные нормы выхода материалов, получаемых от разборки зданий при их сносе СН-436-72», разработанные научно-исследовательским институтом экономики строительства Госстроя СССР и утвержденные Госстроем СССР, предусматривают комбинированный метод разборки, при котором каменные, бетонные и железобетонные конструкции разрушаются, а другие конструкции разбираются по элементам. При этом суммы возврата в процессе ликвидации недвижимого имущества (стоимость полученных материалов) определяются в процентах от стоимости воспроизводства с учёетом вышеуказанных параметров.

В нормах выхода учтены затраты по приведению материалов, которые получены от разборки, в состояние, пригодное для повторного использования в строительстве или для их реализации, а также затраты на транспортирование к месту хранения, погрузочно-разгрузочные работы, хранение. Кроме того, на значение стоимости материалов, полученных в процессе ликвидации недвижимого имущества, могут влиять затраты, связанные с проведением рекультивации территории застройки (при необходимости), а также прибыль компании, финансирующей вышеуказанные работы.

6. ПРИМЕРЫ ОЦЕНКИ ВОЕННОГО ИМУЩЕСТВА