Хііі международная научно-практическая конференция «Идеи академика Вернадского и научно-практические проблемы устойчивого развития регионов»

| Вид материала | Документы |

- Пятая международная научно-практическая конференция, 48.14kb.

- Пятая международная научно-практическая конференция, 49.95kb.

- Вторая Международная научно-практическая конференция 27-29 марта 2012 года, 62.43kb.

- Вторая Международная научно-практическая конференция 27-29 марта 2012 года, 62.31kb.

- Международная (заочная) научно-практическая конференция «Проблемы развития современного, 792.98kb.

- Vii международная научно-практическая конференция, 91.33kb.

- Доклада, 54.38kb.

- Международная научно-практическая конференция «Рациональное использование ресурсного, 46.82kb.

- Xi международная научно-практическая конференция «Проблемы и тенденции развития современного, 310.59kb.

- Международная научно-практическая конференция Инновации в медицине, 98.76kb.

Література:

1. Биканова М.О. Порівняльно-правовий аналіз системи валютного контролю в Україні та в країнах Центральної Європи // Право і Безпека. – 2010. – № 5 (37). – С. 3–7.

2. Хамаганова Л.Д. Мировой опыт в организации валютного регулирования и валютного контроля. – Иркутск: ИГЭА, 2001. – 121 с.

3. Валютный рынок и валютное регулирование / Под ред. И.Н. Платоновой. – М.: БЕК, 1996. – 475с.

РОЗВИТОК МАЛОГО БІЗНЕСУ В УМОВАХ ПОДАТКОВИХ РЕФОРМ

Набок Є. В.

Кременчуцький національний університет імені Михайла Остроградського

Малі та середні підприємства є передумовою сталого економічного зростання, створення нових робочих місць, зміцнення економіки регіонів. Більш за все суб'єктів малого підприємництва пригнічує податковий тягар. Це призводить до таких негативних наслідків, як спад ділової активності суб'єктів господарювання, відтік національного капіталу за кордон, тінізація економіки. Удосконалення системи оподаткування малих підприємств України в сучасних умовах виступає дуже важливою проблемою. Її вирішення суттєво вплине на поповнення державного бюджету, подальший розвиток підприємництва, інвестування галузей національної економіки та соціальний захист населення. Недоліки у податковій системі призводять до негативних наслідків в економіці країни та до її тінізації.

Огляд публікацій останніх років щодо розвитку малого підприємництва дозволяє стверджувати, що досліджуване питання привертає особливу увагу вітчизняних науковців, серед яких необхідно виділити Н.В. Гончарова [1], М.І. Небава [2], В.О. Огліх [3], В.І. Парник [4], А.М. Роговиць [5], Н.В. Фліссак [6] і ін.

Так як ефективність діяльності підприємств малого бізнесу залежить, в першу чергу, від прибутку, то актуальне значення має проблема максимізації отриманих валових доходів при мінімізації валових витрат. У цьому випадку особливе значення належить структурі витрат, однією з частин яких є податкові платежі, які фізичні та юридичні особи повинні сплачувати до державного та місцевого бюджетів.

Президент України Віктор Янукович 3 грудня 2010 року підписав Податковий кодекс, ухвалений Верховною радою з урахуванням внесених главою держави пропозицій, а з 1 січня 2011 року Податковий кодекс, за винятком низки його окремих норм, набув чинності.

Вченими висловлюється дві зовсім протилежні точки зору щодо розвитку малого бізнесу в умовах нового Податкового кодексу.

На думку багатьох фахівців деякі норми Податкового кодексу не сприятимуть розвитку малого бізнесу [5]. По-перше, якщо раніше був єдиний податок 200 грн., то сьогодні може дійти до 1500 грн. По-друге, значне збільшення повноважень для існуючих податківців, які сьогодні можуть прийти у будь-який час, чого раніше не було. Згідно нового Податкового кодексу контролюючі органи можуть в будь-який момент перевірити діяльність підприємців. Під час перевірки, яка може тривати до 10 днів (а в разі потреби може бути продовжена ще на 5 днів), вони можуть вимагати інвентаризації активів та здійснення контрольної закупівлі. Це значно ускладнить роботу підприємців. Якщо в результаті перевірки будуть знайдені порушення, контролюючий орган самостійно визначає суму грошових зобов’язань СПД [1].

З іншого боку, кодексом передбачено спрощення системи звітності. Замість великої кількості паперів підприємці, що знаходяться на спрощеній системі оподаткування, будуть надавати лише один звіт до Пенсійного фонду. В кодексі передбачено зменшення кількості загальнодержавних податків із 29 до 17. Також скасовано 10 місцевих податків і зборів. На місцях стягуватимуть чотири обов'язкові податки (на землю, нерухомість, рекламу і торговий патент), всі інші впроваджуватимуться на розсуд влади. Кодекс також передбачає запровадження податкових канікул для малого бізнесу. Вони продовжаться з 1 січня 2011-го по 31 грудня 2015 року. Податковий кодекс не заперечує спрощену систему як таку, він має на меті перш за все боротися із негативними явищами цієї системи [4]. Закон пропонує такі альтернативні варіанти розвитку малого бізнесу: якщо підприємець отримує сукупний річний дохід не більше 300 тис. грн., він може працювати на єдиному податку, який піде до місцевого бюджету. Якщо обіг збільшується і дохід зростає до 3 млн. грн., підприємець переходить у категорію малого бізнесу з нульовою відсотковою ставкою податку на прибуток протягом 5 років. З доходу понад 3 млн. грн. сплачують 19 % податку на прибуток, який до 2014 р. буде знижено до 16 % [6].

Основним завданням, що постає перед державою на сьогодні є досягнення економічної рівноваги між державним регулюванням через систему оподаткування, прискоренням темпу розвитку малого бізнесу в різних сферах народного господарства, створенням середнього соціального класу суспільства та встановленням оптимально-максимального рівня поповнення бюджету держави за рахунок малого бізнесу.

Література:

1. Гончарова Н. В. Проблеми та перспективи податкової політики стосовно малого підприємництва // Формування ринкових відносин. – 2006. – № 4. – С. 22–23.

2. Небава М.I., Черкасова Ю.І. Тенденції розвитку малого бізнесу в умовах нового податкового кодексу // Економіка та управління підприємствами. – 2011. – С. 87–89.

3. Шляхи реформування податкової системи України у напрямку забезпечення сталого економічного розвитку / В. Огліх, О. Шаповалов // Економіст. – 2007. – № 11. – С. 26–29.

4. Парник В. Стимулювання структурних змін в економіці – головне завдання податкової реформи // Актуальні проблеми економіки. – 2008. – № 11. – С. 214–223.

5. Роговиць А.М. Оподаткування малого підприємництва // Фінанси України. – 2006. – № 4. – С. 57–58.

6. Фліссак Н. Шляхи реформування податкової системи України // Вісник податкової служби України. – 2007. – № 1–2. – С. 7–16.

ІНВЕСТИЦІЇ ТА ЇХ РОЛЬ В УМОВАХ СТАЛОГО РОЗВИТКУ ЕКОНОМІКИ

Савченко О. С.

Кременчуцький національний університет імені Михайла Остроградського

На сьогоднішній день постає дуже багато проблем пов’язаних зі стабільним функціонуванням та розвитком підприємств України. Кожний суб’єкт господарювання ставить собі за мету не лише виживати в жорстких умовах ринкової економіки, а й розвиватися, розширювати виробництво, завойовувати нові ринки збуту і, таким чином, збільшувати свої прибутки. Але, світовий і вітчизняний досвід свідчать, що економічне зростання завжди пов’язане з нарощуванням інвестицій.

На сучасному етапі розвитку економіки інвестиції відіграють дуже важливу роль. Вони виступають потужним джерелом модернізації виробництва, сприяють впровадженню досягнень науково-технічного прогресу. Залучення іноземних і вітчизняних інвестицій спричинює зростання масштабів підприємницької діяльності і, як наслідок, виникнення нових робочих місць. Тобто, інвестиції позитивно впливають на розвиток вітчизняних підприємств і економіки України в цілому. Аналізу сутності поняття «інвестиції» та дослідженню їх природи приділяють увагу багато вчених. Так, вагомий внесок у дослідження даних питань зробили В. Орлова [1], І.Ю. Бережна [2], В.Г. Федоренко [3], Ф.Ф. Бутинець [4] та інші. Поняття «інвестиції» є досить широким і в літературі є велика кількість його визначень. Тлумачення поняття «інвестиції» різними вченими наведено в табл. 1.

Таблиця 1 – Розкриття поняття «інвестиції» різними авторами

| Автори | Визначення поняття «інвестиції» | Джерело |

| С. Фішер, Р. Дорнбуш, Р. Шмалензі | Інвестиції – це витрати на створення нових потужностей з виробництва машин, фінансування житлового, промислового або сільськогосподарського будівництва, а також запасів. | [5, с. 549] |

| Л. Гітман, М. Джонк | Інвестиції – це спосіб розміщення капіталу, який має забезпечити збереження або зростання суми капіталу. | [6, с. 10] |

| В. Базилевич, К. Базилевич, Л. Баластрик | Інвестиції – це економічні ресурси, що спрямовуються на збільшення реального капіталу суспільства, тобто на розширення та модернізацію виробничого потенціалу з метою збільшення виробництва та отримання прибутку. | [7, с. 801] |

Отже, інвестиції – це матеріальні та нематеріальні блага, які надаються інвесторами суб’єктам підприємницької діяльності, та в результаті використання яких очікується отримання прибуток.

В економічній літературі існує велика кількість класифікацій інвестицій. Найбільш поширеними, на думку автора, є за об’єктами вкладень, за характером участі в інвестиційному процесі та за періодами інвестування (рис. 1).

Рисунок 1 – Основні класифікаційні ознаки інвестицій

Автор вважає, що найсуттєвішою з класифікаційних ознак є за об'єктами вкладень: реальні та фінансові. Найбільш поширеними з точки зору діяльності підприємств є фінансові інвестиції. П(С)БО 12 «Фінансові інвестиції» регламентує порядок оцінки фінансових інвестицій [7]. Згідно з даним документом фінансові інвестиції первісно оцінюються та відображаються за фактичною собівартістю. Витратами, які можуть бути включені до собівартості є: суми, які сплачуються згідно з договором продавцю; суми, які сплачуються спеціалізованим підприємствам, іншим підприємствам і особам за інформаційні та консультаційні послуги, пов'язані з придбанням цінних паперів; винагороди, які сплачуються посередницьким організаціям тощо [4, с. 145]. Тобто, первісна вартість фінансових інвестицій повинна включати усі витрати, які були здійснені у процесі придбання інвестицій та можуть бути прямо віднесені до них. При чому передані активи за фінансові інвестиції повинні бути оцінені за справедливою вартістю.

Отже, можна зробити висновок, що інвестиції є вкрай необхідними для стабільного економічного розвитку суб’єктів господарювання в умовах сталого розвитку зовнішнього середовища. Тому що, підприємства часто стикаються само з проблемами правильної оцінки інвестицій та відображення їх в обліку, тому дані проблеми потребують подальшої уваги та дослідження у науці та на практиці.

Література:

1. Орлова В. Оцінка фінансових інвестицій на її вплив на достовірність балансу // Бухгалтерський облік і аудит. – 2008. – № 3. – С. 40.

2. Федоренко В.Г. Інвестування // Економіка та держава. – 2008. – № 2. – С. 4.

3. Бережна І.Ю. Ретроспективний аналіз сутності інвестицій // Формування ринкових відносин в Україні. – 2008. – № 4. – С. 68–72.

4. Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За ред. проф. Ф.Ф. Бутинця. – Житомир: ПП «Рута», 2006. – 832 с.

5. Экономика / Фишер С., Дорнбуш Р., Шмалензи Р.; пер. с англ. – М.: Дело ЛТД, 1993. – 864 с.

6. Основы инвестирования: Пер. с англ. / Л. Гитман, М. Джонк. – М.: Дело, 1997. – 1008 с.

7. Макроекономіка: Підручник / Базилевич В.Д., Базилевич К.С., Баластрик Л.О.; за ред. В.Д. Базилевича. – К.: Знання, 2004. – 851 с.

8. Наказ № 91 від 26.04.2000 Про затвердження Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції». – a.gov.ua

ВІДШКОДУВАННЯ ПДВ В ПРОЦЕСІ ЙОГО АДМІНІСТРУВАННЯ

Нікітіна М. А.

Кременчуцький національний університет імені Михайла Остроградського

Податкова система України орієнтована на надходження непрямих податків, насамперед, податку на додану вартість (далі ПДВ) й акцизного збору, порядок обчислення яких залежать не від рівня прибутковості підприємств, а від обсягів їх господарських оборотів. По ПДВ накопичилося багато проблем у відносинах між його платниками та податковими органами. Складність адміністрування ПДВ зумовлює необхідність його вдосконалення, оскільки ухилення від оподаткування на несвоєчасне відшкодування цього податку створюють потенційну загрозу фінансовій безпеці України.

Питаннями адміністрування та відшкодування ПДВ присвячено багато праць вітчизняних вчених – економістів, таких як: Ю.Б. Іванов [1], В.М. Федосов [2], О.Д. Василик [3], А.М. Соколовська [4], М.А. Науменко [5], А.Й. Іванський [6] та інші.

Адмініструванням ПДВ займаються органи Державної податкової служби (ДПС). Ставка ПДВ становить 20 % та додається до ціни товарів, та 0 % до бази оподаткування при експорті товарів і супутніх такому експорту послуг. Згідно Податкового кодексу України (ПКУ) передбачається поетапне зниження ставки до 17 % у 2014 р. [7]. Сума ПДВ, що сплачується до бюджету, дорівнює різниці сум податкових зобов’язань та податкового кредиту. Якщо податковий кредит перевищує податкове зобов’язання, то підприємству належить на різницю бюджетне відшкодування.

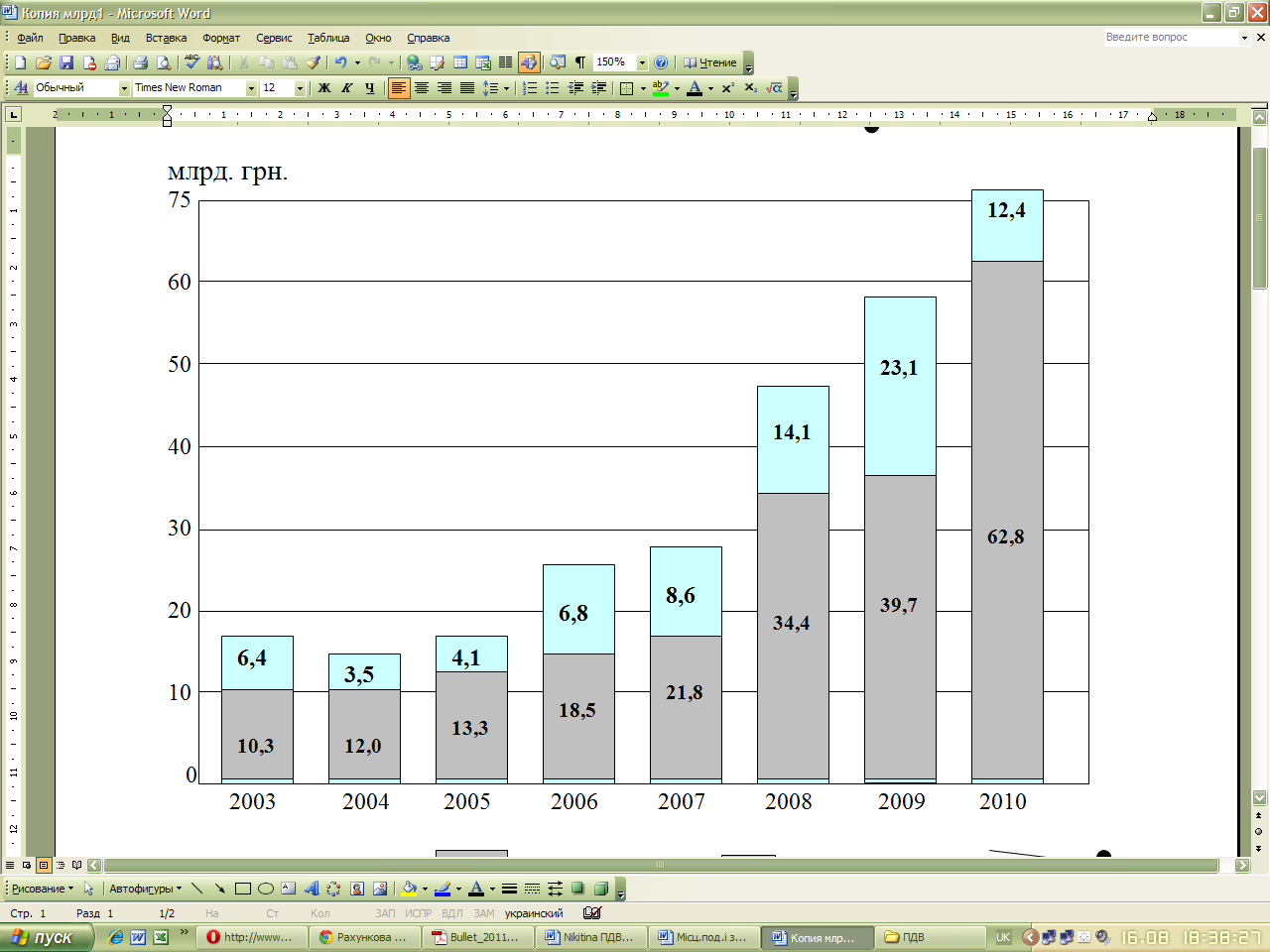

ПДВ займає значну питому вагу в доходах Державного бюджету України, має стрімку тенденцію до збільшення в абсолютних розмірах [8]. Аналіз засвідчив, що у 2010 р. до державного бюджету надійшло 166,9 млрд. грн. податкових надходжень, серед яких, 86,3 млрд. грн. займає ПДВ (51,7 %) . Порівняно з 2003 р. обсяг надходжень податку збільшився з 12,6 до 86,3 млрд. грн., або у 6,84 рази, що перевищує темп зростання доходів державного бюджету і податкових надходжень (відповідно 4,25 рази та 4,67 рази). Питома вага ПДВ в доходах державного бюджету збільшилась лише на 14 %, а в податкових надходженнях - на 16,4 %. Зростання податкових надходжень було зумовлене не лише економічними чинниками, а й посиленням фіскального навантаження на економіку, зокрема, через авансові податкові платежі та неповернення ПДВ. Обсяги податку протягом останніх років зростають, але водночас зростають суми невідшкодованого ПДВ (рис. 1) [8].

– невідшкодовані суми ПДВ, млрд. грн. – відшкодовані суми ПДВ, млрд. грн.

– невідшкодовані суми ПДВ, млрд. грн. – відшкодовані суми ПДВ, млрд. грн.Рисунок 1 – Динаміка зростання обсягів відшкодованого та невідшкодованого ПДВ

за 2003–2010 роки

Як видно з рис. 1, у 2004–2005 рр. борг складав тільки третину від суми відшкодованого ПДВ, у 2009 р. цей показник збільшився удвічі та становив 23,1 млрд. грн. [8]. Причинами зростання заборгованості з відшкодування ПДВ є: недостатність бюджетного ресурсу, необхідного для відшкодування дебетового сальдо; наявність значної кількості заявок на незаконне відшкодування; тривалі терміни перевірок схем по ланцюгу постачання товарів аж до товаровиробників; скасування податкових векселів [9].

На початок 2011 р. обсяги невідшкодованого ПДВ становили 12,4 млрд. грн. [8]. Зазначимо, що до відшкодування у 2010 р. було заявлено 75,2 млрд. грн., або на 12,4 млрд. грн. більше ніж у 2009 р. В цілому платникам відшкодовано 62,8 млрд. грн., з яких грошовими коштами лише 24,2 млрд. грн. Оформлення значної частини невідшкодованого платникам ПДВ облігаціями внутрішньої державної позики дозволило скоротити його у 1,9 рази порівняно з 2009 р.

Зміни в адмініструванні ПДВ відбулися з прийняттям ПКУ. Відповідно до ПКУ, з березня 2011 р. ДПС України перейшла на автоматичне відшкодування ПДВ. Автоматичний порядок значно спрощує цю процедуру і скорочує її терміни. Він полягає в тому, що відшкодування здійснюється на підставі поданої заяви та проведеної камеральної перевірки податкової декларації за умови, що платник відповідає певним критеріям, визначеним ПКУ. Також дає змогу визначити коло платників, які мають сумнівну податкову історію, в результаті чого органи ДПС посилюватимуть роботу з такими платниками; скорочується строк надання податківцями висновку до Держказначейства з 5 до 3 днів та строк перерахування Держказначейством відшкодування з 5 до 3 днів [7].

Таким чином, ПДВ є одним з найважливіших і в той же час найскладніших в адмініструванні податків. З метою удосконалення адміністрування ПДВ пропонується: запровадити понижуючий коефіцієнт для відшкодування ПДВ експортерам сировини та низько-технологічної продукції; згрупувати платників за критеріями податкового навантаження, податкової історії тощо та застосовувати до сумлінних платників податків спрощену процедуру відшкодування [10]; ввести диференціацію ставки податку, як в деяких європейських країнах; посилити контроль щодо незаконного відшкодування ПДВ; здійснити уніфікацію правил проведення контролю контролюючими органами з узгодженням із іншими нормативно-правовими актами. З метою посилення фінансової безпеки країни необхідно розробити й виконувати органами ДПС комплекс заходів, спрямованих на упередження незаконних заяв на відшкодування ПДВ, насамперед, запобігати можливості реєстрації фіктивних підприємств, фіктивного експорту, імпорту товарів на митну територію України за заниженими цінами тощо.

Література:

- Податковий менеджмент: Підручник / Іванов Ю.Б., Крисоватий А.І., Кізима А.Я., Карпова В.В. – К.: Знання, 2008. – 522 с.

- Федосов В.М. Теорія фінансів: Підручник. – К.: ЦУЛ, 2010. – 572 с.

- Василик О.Д. Податкова система України: Навчальний посібник. – К.: Поліграф книга, 2004. – 478 с.

- Соколовська А.М. Основи теорії податків: Навчальний посібник / Соколовська А.М. – К.: Кондор, 2010. – 326 с.

- Науменко М.А. Можливість заміни ПДВ в Україні // Актуальні проблеми економіки. – 2005. – № 7(49). – С. 56–62.

- Іванський А.Й. Правові перспективи удосконалення відшкодування податку на додану вартість в Україні з урахуванням європейського досвіду // Науково-інформаційний вісник ПРАВО. – 2011. – № 3.– С. 20–27.

- Податковий кодекс України від 02.12.2010 р. № 2755–VІ [Електронний ресурс]. – Режим доступу: ov.ua/control/uk/index

- Звіт Рахункової палати України про виконання Державного бюджету України за 2003 – 2010 рр. [Електронний ресурс]. – Режим доступу: da.gov.ua

- Інформація Державної податкової адміністрації України [Електронний ресурс]. – Режим доступу: ov.ua

- Напрями та механізми підвищення фіскальної та регулятивної ефективності ПДВ. Аналітична записка НІСД. [Електронний ресурс]. – Режим доступу: gov.ua/articles/247/

СУЧАСНИЙ СТАН ІНВЕСТИЦІЙНОГО ПРОЦЕСУ В УКРАЇНІ

Вірбулевська О. В., Шутька Л. В.

Кременчуцький національний університет імені Михайла Остроградського

Успішне реформування економіки України у нових умовах господарювання вимагає широкомасштабних трансформаційних процесів в усіх сферах суспільного життя. Спрямовані на економічне зростання України суттєві структурно-технологічні зрушення передбачають потужне фінансове забезпечення. Такі процеси, як структурне та якісне оновлення виробництва і створення ринкової інфраструктури відбуваються здебільшого шляхом інвестування. Чим активнішим є інвестиційний процес в країні, тим швидше здійснюються ефективні ринкові перетворення.

Сучасний стан процесу інвестування в Україні вивчають так вітчизняні вчені, як А.А. Чухно, В.М. Геєць, І.О. Лютий, М.І. Крупка, Т.Г. Затонацька, Д.М. Черваньов і інші, спираючись на дослідження вчених інших країн світу.

Метою дослідження є оцінка сучасного стану інвестиційного процесу в Україні. Актуальність статті обумовлена необхідністю активізації інвестиційної діяльності для забезпечення економічного зростання.

Висвітлення інвестиційного процесу в умовах ринкових відносин може розглядатися з двох сторін: з точки зору динаміки фізичних величин та інвестиційний процес, як послідовність явищ:

– створення інвестиційних товарів;

– процес освоєння нових виробничих потужностей;

– експлуатація об’єктів у нормальному режимі з метою виробництва товарів (послуг) [2].

Інвестиційний процес із погляду фінансових величин є вкладенням грошових сум із метою отримання додаткового прибутку, або досягнення соціального ефекту [3].

Для нормального розвитку економіки, для забезпечення відтворювання необхідний постійний приплив засобів. Кількісне зростання інвестицій, їх напрям в різні сфери господарювання залежать від правильної інвестиційної політики. На думку ведучих економістів на момент розпаду СРСР, Україна мала оптимістичні прогнози відносно очікуваного припливу зарубіжного капіталу.

Проте цим прогнозам не судилося збутися. Всього на 01.10.2010 рівень прямих інвестицій до України склав 6212,9 млн. дол., хоча необхідний обсяг інвестицій для реформування економіки України складає більше 40 млрд. дол. За 2009 рік об’єм прямих інвестицій до України склав 728 млн. дол., а за період з 01.01.2010 по 01.10.2010 – 683,9 млн. дол. [5].

Порівняно з іншими державами об’єм інвестування в економіку України є незначним. Наприклад, приплив іноземних інвестицій до Чехії більший в 11 разів, а в такі країни, як Словаччина, Польща, Португалія – в 5–6 разів ніж до України [6].

Політична нестабільність, часта зміна законодавства, загроза інфляції, високий рівень злочинності і корупції, низька прибутковість від інвестицій, бюрократизація держапарату, великий тягар оподаткування, замало інформації про об’єкти інвестування визначають дуже низький рейтинг України в зарубіжних організаціях, які займаються порівняльним аналізом умов інвестування і рівня ризику про всі країни світу. Ці чинники примушують іноземних інвесторів проводити обережну і очікувальну політику у сфері інвестиційної співпраці з Україною.

Всі чинники, які враховує інвестор, коли оцінює сприятливість умов в приймаючій країні для вкладення капіталу, характеризують інвестиційний клімат. На сьогодні на Україні він несприятливий. Це значить, що Україна поки що не готова до жорсткої конкурентної боротьби за інвестиції на світових ринках капіталу, що безпосереднім чином позначиться на структурі ПП і розвитку економіки в цілому [6].

Найбільшими інвесторами в економіку України є: США — 16,4 %, Кіпр – 10,4 %, Сполучене Королівство – 10,4 %, Нідерланди – 7 %, Німеччина – 6,2 %, Віргінські острови – 6,0 %, Російська Федерація – 5,7 %. Далі з невеликим відривом йдуть Швейцарія, Австрія, Корея [9].

У табл. 1 відображено номінальний обсяг використаного ВВП у поточ-них цінах, інвестицій та їх питома вага у ВВП. Частка прямих інвестицій в основний капітал за досліджуваний період становить у середньому 21 %, що є досить низьким показником для країни з економікою, яка розвивається.

Наприклад, “азійські тигри ” інвестували в розвиток реального сектора економіки до 40 % ВВП, а у Південній Кореї, де певний період інвестиції не перевищували 20 % і зростання було дуже низьким, реальний сектор можна прискорено розвивати лише у тому випадку, якщо інвестиції перевищують 30 % ВВП [ 5].

Таблиця 1 – Номінальний обсяг використаного ВВП у поточних цінах, тис. грн.

| Показник | Січень – вересень | ||

| 2008 | 2009 | 2010 | |

| ВВП | 313672120 | 287233313 | 490120034 |

| Інвестиції в основний капітал | 51551887 | 68201421 | 10212539 |

| Питома вага інвестицій у ВВП % | 16,43 | 17,6 | 20,8 |

Основна частка інвестицій являє собою кошти підприємств та організацій, а також кредити банків. Частка іноземних інвестицій становить лише 2,7 %, хоча відомо, що іноземні інвестиції відіграють особливу роль у зростанні економіки в країнах, що розвиваються. Інвестори із розвинених країн традиційно є додатковими гарантами збереження приватної власності та постачальниками новітніх технологій, виробництв, а також підприємницької етики й традицій. Потік інвестицій із розвинених країн є гарантією цивілізованого та демократичного розвитку інвестованої країни, фінансової, інституціональної та законодавчої стабільності [8].

Отже, інвестори із розвинених країн традиційно є додатковими гарантами збереження приватної власності та постачальниками новітніх технологій, виробництв, а також підприємницької етики й традицій. Потік інвестицій із розвинених країн є гарантією цивілізованого та демократичного розвитку інвестованої країни, фінансової, інституціональної та законодавчої стабільності.