Хііі международная научно-практическая конференция «Идеи академика Вернадского и научно-практические проблемы устойчивого развития регионов»

| Вид материала | Документы |

- Пятая международная научно-практическая конференция, 48.14kb.

- Пятая международная научно-практическая конференция, 49.95kb.

- Вторая Международная научно-практическая конференция 27-29 марта 2012 года, 62.43kb.

- Вторая Международная научно-практическая конференция 27-29 марта 2012 года, 62.31kb.

- Международная (заочная) научно-практическая конференция «Проблемы развития современного, 792.98kb.

- Vii международная научно-практическая конференция, 91.33kb.

- Доклада, 54.38kb.

- Международная научно-практическая конференция «Рациональное использование ресурсного, 46.82kb.

- Xi международная научно-практическая конференция «Проблемы и тенденции развития современного, 310.59kb.

- Международная научно-практическая конференция Инновации в медицине, 98.76kb.

Стратегічна стійкість машинобудівних підприємств

та її забезпечення в умовах сталого розвитку

Маслак О .І.

Кременчуцький національний університет імені Михайла Остроградського

Соціально-економічний розвиток України характеризується загостренням кризових явищ в усіх сферах суспільно-політичного життя країни, які чинять деструктивний вплив на стійкий розвиток підприємств. Вітчизняні підприємства провадять діяльність в умовах посилення нестабільності зовнішнього середовища, що зумовлено непослідовністю реалізації зовнішньої та внутрішньої економічної політики з боку держави; недостатньою результативністю вітчизняного сектору наукових досліджень і розробок; відсутністю ефективних економічних стимулів до оновлення суб'єктами господарювання основних фондів та здійснення інвестицій у розвиток стратегічного потенціалу; низькою ефективністю прийняття управлінських рішень щодо забезпечення стійкого розвитку підприємств у довгостроковій перспективі.

Зростання соціально-економічної та політичної невизначеності в країні значною мірою обумовлює перманентний прояв різноманітних викликів та загроз, непрогнозований та збурювальний вплив яких на діяльність підприємств негативно позначається на показниках ефективності їхньої діяльності та призводить до зростання ризикованості здійснення господарських операцій. Відповідно актуалізується потреба забезпечення стратегічної стійкості підприємств як найважливішого фактора перспективного розвитку підприємства в умовах посилення впливу зовнішнього середовища. Стратегічна стійкість підприємства передбачає здатність підприємства досягати місії та поставлених стратегічних цілей за постійного дестабілізуючого впливу факторів зовнішнього та внутрішнього середовищ, зберігаючи свою цілісність і гармонійний розвиток. Забезпечення стратегічної стійкості підприємства передбачає збалансованість та стійкість всіх підсистем підприємства – виробничої, фінансової, маркетингової, кадрової, інвестиційної, управлінської.

Стратегічна стійкість підприємства представляє собою інструмент стратегічного управління, за допомогою якого здійснюється вибір відповідних стратегій залежно від рівня нестабільності ринкового середовища для забезпечення довгострокового успіху підприємства на ринку. При цьому управління забезпеченням стратегічної стійкості машинобудівного підприємства спрямовано на розвиток здатності системи пристосовуватися до умов, що змінюються в контексті загальної стратегії.

Дослідження стратегічної стійкості є важливою передумовою забезпечення ефективності функціонування підприємством. Рівень досягнення стратегічних цілей, як можливість забезпечення стійкості, повинен оцінюватися за критеріями, представленими складними інтегральними показниками. Стратегічна стійкість є відображенням можливостей підприємства за рахунок взаємної оптимізації внутрішньої структури та зовнішніх зв’язків створювати, розвивати та зберігати тривалий час конкурентні переваги на ринку в умовах прискореного науково-технічного та технологічного прогресу з метою забезпечення успішного розвитку.

З метою більш точної оцінки стратегічної стійкості машинобудівних підприємств було б доцільним розраховувати інтегральний показник рівня ризику її втрати та визначення впливу ризику на узагальнюючий показник стратегічної стійкості. Переваги даної методики стратегічної стійкості обумовлені тим, що вона дозволяє проводити таку оцінку комплексно, об’єднувати багато різних за економічним змістом та вагомістю одиниць виміру факторів, виявити проблемні сфери виробничо-господарської діяльності підприємств.

Застосування методики оцінки стратегічної стійкості на основі ретроспективної компоненти дає змогу уникнути нормування коефіцієнтів та об’єктивно визначити рівень стратегічної стійкості. Так, рівень ретроспективної компоненти на ПАТ «Кредмаш» протягом 2005-2011 рр. виявив нестійкий рівень у 2006 і 2009 рр., що пов’язано з відсутністю у підприємства механізму попередження та нейтралізації впливу нестабільного зовнішнього середовища.

Для забезпечення стратегічної стійкості підприємства в умовах коливань ринкової кон’юнктури, на наш погляд, необхідно використовувати матрицю «стратегічна стійкість машинобудівного підприємства – нестабільне ринкового середовища», яка передбачає певні заходи щодо поведінки підприємства в умовах сталого розвитку.

Процес забезпечення стратегічної стійкості підприємства характеризується довгостроковістю та інноваційною спрямованістю. З огляду на це ефективність реалізації заходів щодо забезпечення стратегічної стійкості підприємства вимагає чіткої регламентації дій щодо формування дієвої фінансової, виробничої, кадрової, маркетингової, інвестиційної та управлінської підсистем стійкості.

Отже, оцінка стратегічної стійкості та її забезпечення є важливим етапом для будь-якого підприємства, особливо в умовах прояву кризових явищ. У світлі останніх подій стратегічна стійкість розглядається не лише як набір певних характеристик діяльності суб’єкта господарювання, але й як умова його виживання.

ІДЕНТИФІКАЦІЯ СТАНУ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПРОМИСЛОВИХ ПІДПРИЄМСТВ У КОНТЕКСТІ ЗАБЕЗПЕЧЕННЯ СТАЛОГО РОЗВИТКУ РЕГІОНІВ

Гришко Н. Є.

Кременчуцький національний університет імені Михайла Остроградського

Кінцевий економічний результат щодо забезпечення сталого розвитку регіонів визначається безперервним загальним внеском окремих засад безпечного функціонування у діяльність підприємств та у обсяги одержуваного ними прибутку; при цьому окремі елементи управління діяльністю підприємства, органічно переплітаючись, доповнюючи та замінюючи один одного, утворюють дискретно-безперервний потік, миттєвим зрізом якого (статичною характеристикою в кожний момент часу t) є економічна безпека підприємства – стан його виробничо-економічної системи (ВЕС), котрий можна характеризувати збалансованістю і стійкістю до негативного впливу будь-яких загроз зовнішнього та внутрішнього середовища, її здатність забезпечувати на основі реалізації власних економічних інтересів свій сталий і ефективний розвиток.

Таке розуміння економічної безпеки не суперечить існуючим інваріантам даного визначення, тому що виходить із прийняття визначного впливу зовнішніх та внутрішніх загроз на діяльність підприємства та необхідності врахування інтересів контрагентів при реалізації власного ефективного розвитку. Даний підхід до трактування економічної безпеки підприємства дозволяє вирішувати основні завдання, що передбачає процес її забезпечення:

– визначення та прогнозування негативних чинників та загроз, що мають вплив на стан економічної безпеки підприємства;

– підтримку ефективного функціонування промислового об’єкта в умовах мінливості внутрішнього та зовнішнього середовища;

– оптимальний розподіл та раціональне використання наявних ресурсів;

– реалізацію функцій системи економічної безпеки відповідно до стратегічних орієнтирів розвитку підприємства, місії та основних цілей діяльності.

З’ясовано, що ключовими елементами процедури комплексної ідентифікації стану економічної безпеки, а також інструментів активізації процесів її формування та забезпечення є: 1) критерії економічної безпеки – реальні статистичні показники, за якими здійснюється оцінка стану економіки країни з точки зору забезпечення її сталого розвитку; 2) індикатори економічної безпеки – реальні статистичні показники розвитку економіки країни, які найбільш повно характеризують явища та тенденції в економічній сфері; 3) оптимальні значення індикаторів - інтервал величин, у межах яких створюються найбільш сприятливі умови для відтворюваних процесів в економіці; 4) порогові значення індикаторів – кількісні величини, порушення яких викликає несприятливі тенденції в економіці; 5) граничні значення індикаторів – кількісні величини, порушення яких викликає загрозливі процеси в економіці; 6) складові економічної безпеки: макроекономічна, фінансова, зовнішньоекономічна, інвестиційна, інноваційна (науково-технологічна), енергетична, виробнича, демографічна, соціальна та продовольча безпека [1].

Численні публікації підтверджують доцільність вибору прибутку у якості індикатора при статистичному аналізі стану економічної безпеки сукупності промислових об’єктів. Так, В.П. Пономарьовим обґрунтовано використання прибутку підприємства як підстави, передумови для висновку про економічну безпеку підприємства. Підґрунтям для подібного ствердження є той факт, що наявність чистого прибутку вже свідчить про позитивні результати експлуатації активів підприємства і можливості їхнього простого відтворення [2].

Аналіз даних рис. 1 дозволяє констатувати, що незважаючи на певні тенденції стабілізації показника збитковості підприємств та появу позитивної динаміки протягом 2003-2007 рр., частка збиткових підприємств залишається у межах 35–49 %. Зокрема, у 2009 році кількість збиткових підприємств зросла на 10,5 відсоткових пунктів і досягла рекордного за останній час рівня – 49,5 %, що свідчить про необхідність формування дієвого механізму управління економічною безпекою підприємств.

Забезпечення економічної безпеки підприємства передбачає виділення, оцінку та аналіз чинників, що загрожують кожній із її функціональних складових та формування комплексу дій, які складають систему превентивного управління її рівнем. Категорійний апарат, що сформовано дослідниками проблем економічної безпеки об’єктів різних рівнів ієрархії, виокремлює дефініції «загрози», «погрози», «ризики».

Рисунок 1 – Динаміка збитковості підприємств (сформовано за: [3])

Так досить вдалим є визначення М.І. Камлика [4, с. 27], який пропонує під загрозами економічній безпеці підприємства розуміти наявність таких потенційних або реальних умов, факторів чи дій фізичних і юридичних осіб, що порушують нормальний фінансово-економічний стан суб’єкта підприємницької діяльності і здатні заподіяти великої шкоди аж до припинення його діяльності.

Таким чином, внутрішні загрози економічній безпеці виникають безпосередньо у сфері господарської діяльності підприємства і пов’язані, у першу чергу, із недоліками його внутрішнього економічного механізму управління і, отже, можуть бути вчасно виявлені та локалізовані, причому рівень їх впливу на результати діяльності залежить від дій керівництва. Крім цього, у сучасних умовах, які є надзвичайно динамічними, суттєвим чинником, що впливає на ефективне функціонування ВЕС, є фактор випадковості. Ця випадковість походить, в основному, із зовнішнього середовища: по-перше, зі споживчих ринків, на яких реалізується продукція підприємства (взаємовідносини із споживачами, дилерами та іншими збутовими посередниками, дії конкурентів); по-друге – з боку ринків сировини, капіталу (взаємовідносини із постачальниками сировини, матеріалів та комплектуючих, фінансово-кредитними установами); а також – з боку держави (непередбачені зміни у законодавстві, податковій та інвестиційній політиці).

Література:

1. Шкарлет С.М. Економічна безпека підприємства: інноваційний аспект: Монографія. – К.: Книжкове вид-во НАУ, 2007. – 432 с.

2. Пономарьов В.П. Формування механізму забезпечення економічної безпеки підприємства: Дис... канд. екон. наук: 08.06.01- Економіка підприємства і організація виробництва. – Луганськ, 2000.

3. Основні показники розвитку промисловості – Державний комітет статистики України. – at.gov.ua/.

4. Камлик М.І. Економічна безпека підприємницької діяльності. Економіко-правовий аспект: Навч. посібник. – К.: Атіка, 2005. – 432 с.

ФОРМУВАННЯ МЕХАНІЗМУ ОЦІНЮВАННЯ ВИРОБНИЧОГО ПОТЕНЦІАЛУ ПРОМИСЛОВОГО ПІДПРИЄМСТВА В УМОВАХ СТАЛОГО РОЗВИТКУ

Квятковська Л. А.

Кременчуцький національний університет імені Михайла Остроградського

Формування та розвиток виробничого потенціалу як складової економічного потенціалу відбувається під впливом об’єктивних факторів кожної окремої країни: обсяг території, структура населення, розвиток державних інститутів, природні ресурси, національні особливості. Ці фактори є довгостроковими векторами розвитку виробничого потенціалу та основою його конкурентоспроможності. Глобалізація світових економічних процесів призводить до зростання ролі та різноманітності виробничих структур внаслідок переходу до інвестиційно-інноваційної моделі розвитку виробничого потенціалу.

Виробничий потенціал промислового підприємства є складною системою, внаслідок чого виникають складнощі формування відповідного категорійного механізму, оскільки наявні економічні дослідження в основному розглядають окремі елементи потенціалу (фонди, трудові, інформаційні, фінансові ресурси), не формуючи при цьому парадигми розвитку та проблем управління ним на рівні галузі та підприємства.

Результатом реалізації організаційно-економічного механізму управління стратегією сталого розвитку машинобудівного підприємства є зміна характеристик його окремих елементів і підсистем. Чим істотніше реакція на зовнішні зміни, тим більша кількість підсистем буде схильна до коректування. Найважливішими вимогами до формування системи управління стратегією сталого розвитку на промислових підприємствах є комплексність і системність, які повинні забезпечувати, по-перше, несуперечність процесів розвитку, по-друге, скоординованість дій всіх учасників, по-третє, адекватність отриманих результатів новим умовам функціонування підприємства. Модель сталого економічного росту підприємства в найпростішому її варіанті виражена формулою [1]:

, (1)

, (1)де ∆ОТП – можливий темп приросту обсягу виробництва (реалізації) товарної продукції, що не порушує фінансову рівновагу підприємства, виражена десятковим дробом;

ЧП – сума чистого прибутку підприємства;

ККП – коефіцієнт капіталізації чистого прибутку, виражений десятковим дробом;

А – вартість активів підприємства;

КОа – коефіцієнт оборотності активів;

ОТП – обсяг виробництва (реалізації) товарної продукції;

СК – сума власного капіталу підприємства.

Стійкість виробничого потенціалу можна визначити як забезпечення його рентабельної виробничо-комерційної діяльності за рахунок підвищення ефективності використання виробничих ресурсів і управління підприємством, стійкого фінансового стану за рахунок поліпшення структури активів, а також стабільного розвитку потужності підприємства і соціального розвитку колективу при самофінансуванні в умовах динамічного зовнішнього середовищ.

Елементна структура потенціалу сучасних підприємств формується приблизно на 60 % за рахунок основних фондів, на 25 % – персоналу, на 15 % – інформації, фондів обігу та оборотних фондів. Ці розрахунки базуються на статистичних даних, такі дані уможливлюють констатацію ресурсної природи потенціалу сучасних підприємств, який формується на екстенсивній основі [2]. Головна складність оцінки виробничого потенціалу підприємства полягає у необхідності дослідження та оцінки всіх компонентів у взаємозв'язку та динаміці. Процес оцінки має відбуватися у певній послідовності і потребує чіткої організації, оскільки оцінка, загалом, – це процес визначення та аналізу якісних та кількісних характеристик об’єкта оцінки.

Виходячи з мети дослідження, сучасні економічні розробки дозволяють виділити три підходи до оцінки виробничого потенціалу машинобудівного підприємства: прогностичний, діагностичний і міжгосподарський порівняльний.

Прогностичний підхід припускає формування концептуальної моделі виробничого потенціалу підприємства, яка включає поелементні моделі науково-інформаційної, матеріально-технічної, кадрової і фінансової складових. Для оцінки стану необхідно зіставити концептуальну модель з фактичним станом аналізованого об'єкта, рухаючись від фактичного стану до концептуальної моделі [3], що дозволяє виявити недовикористані можливості і причини, що характеризують різницю між бажаним і фактичним станом виробничого потенціалу.

Діагностичний підхід, як правило, є першою стадією розробки проектів удосконалення управління виробничим потенціалом. При діагностичному підході якісній оцінці сприяють такі умови [4]:

- інформація про значення діагностичних параметрів потенціалу повинна бути достовірною;

- необхідно знати взаємозв'язок діагностичних параметрів з метою оцінки стану всього об'єкта.

Основна межа діагностичного підходу до оцінки виробничого потенціалу машинобудівного підприємства – виявлення зв’язку «причина – наслідок» і «часткове – ціле». При цьому важливо показати не тільки наявність зв'язків між складовими потенціалу і параметрами, що характеризують їх, але і визначити їх цілеспрямованість і щільність.

Міжгосподарський порівняльний підхід має велике значення при оцінці виробничого потенціалу на порівнюваних підприємствах. Для правильного порівняння необхідно досягти зіставності показників. Розвиток виробничого потенціалу діяльності має бути органічно пов'язаним з ресурсозбереженням і сприяти суттєвому зменшенню витрат матеріалів на одиницю продукції.

Кінцевим розрахунком повинно стати визначення інтегрального впливу певної сукупності нововведень на виробничий потенціал підприємства. Оскільки основним критерієм ефективності функціонування підприємства є досягнення максимального (або заданого) кінцевого результату діяльності при оптимальному використанні виробничих і фінансових ресурсів, то, відповідно, основне завдання формування механізму оцінювання виробничого потенціалу промислового полягає передусім у раціональному розподілі названих ресурсів із метою досягнення найвищих показників.

Література:

1. Бланк И.А. Управление активами / И.А. Бланк. – К.: Ника-Центр, 2000. – 720 с.

2. Особенности оценки производственного и финансового потенциала промышленных предприятий / П.А. Фомин, М.К. Старовойтов. – [Электронный ресурс]. – Режим доступа: ссылка скрыта

3. Ильяшенко С.Н. Составляющие экономической безопасности предприятия и подходы к ее оценке // Актуальные проблемы экономики. – 2003. – № 3. – С. 12–19.

4. Діагностика стану підприємства: теорія і практика: монографія / За заг. ред. А.Е. Воронкової. – Харків: ІНЖЕК, 2006. – 448 с.

АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ КАПИТАЛА

ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО ХК "АвтоКрАЗ")

Багно А. С., Лактионов Ю. Г.

Кременчугский национальный университет имени Михаила Остроградского

Структура капитала – это важный стратегический параметр компании. С одной стороны, чрезмерно низкая доля заемного капитала фактически означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура означает, что у компании складываются более высокие затраты на капитал, и создает для нее завышенные требования к доходности будущих инвестиций.

С другой стороны, структура капитала, перегруженная заемными средствами, также предъявляет слишком высокие требования к доходности капитала, поскольку повышается вероятность неплатежа, и растут риски для инвестора. На практике под структурой капитала понимают соотношение между всеми собственными и заемными источниками средств, т.е. его финансовую структуру.

Вопрос капитала всегда интересовал достаточно широкий круг научных работников. Они рассматривали вопросы дохода от капитала, влияние разных факторов на стоимость капитала, вопросы механизма распределения вновь созданного продукта между факторами производства (определение части продукта, который приходится на каждый отдельный фактор производства), спроса на капитал и его предложения. Однако важное теоретическое и практическое значение имеют также вопросы определения состава капитала авансируемого во все виды деятельности, обоснования стоимостной оценки его элементов, исследования влияния структуры капитала на финансово-имущественное состояние предприятия, определение эффективности его использования, т.е. на первый план выступают вопросы функционирования капитала на уровне отдельного предприятия.

Обоснованное определение состава и размера капитала является крайне необходимым для объективной оценки уровня эффективности производства, а также выявления реального соотношения, между собственным и заемным капиталом с тем, чтобы не перейти тот предел, за которым последующее привлечение кредитных ресурсов может нести в себе угрозу нормальному функционированию предприятия. Кроме того, анализ структуры капитала позволяет установить направления оптимизации величины его составных элементов с целью более рационального их использования.

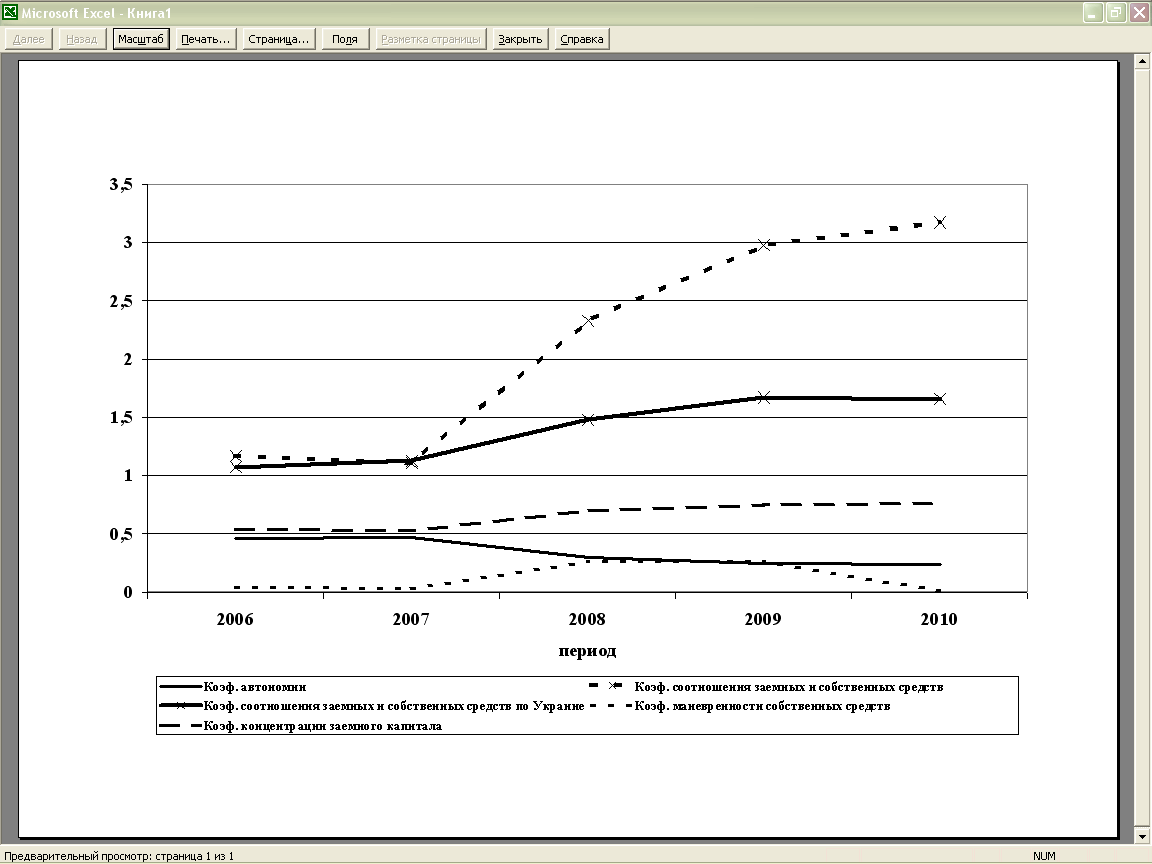

У холдинговой компании увеличивается доля заемного капитала в первую очередь за счет увеличения текущих (с 36,94 % в структуре капитала 2006 года до 43,92 % в 2010 году) и долгосрочных обязательств (с 2,19 % в структуре капитала 2006 года до 12,28 % в 2010 году), что свидетельствует о снижении финансовой устойчивости и стабильности компании.

На рис.1 приведена динамика показателей структуры капитала ОАО ХК "АвтоКрАЗ" за 2006 - 2010 года. Как видно из рис. 1 начиная с 2007 года идет значительное превышение доли заемного капитала над частью собственного, что свидетельствует о финансовой неустойчивости холдинговой компании. Если сравнить показатели структуры капитала по промышленности Украины то ухудшение финансовой устойчивости наблюдается по всей промышленности страны, но с меньшими темпами. Подход к оценке эффективности структуры капитала должен базироваться на выделении соответствующих критериев эффективности структуры источников финансирования, которые являются обеспечением финансовой стойкости и роста рентабельности субъекта ведения хозяйства в современных условиях.

Целью привлечения финансовых ресурсов всегда является рост прибыли на единицу вложенного владельцами в деятельность предприятия капитала. Кроме того, соотношение между собственным и заемным капиталом, непосредственно предоставляет информацию об уровне финансовой стойкости и стабильности предприятия.

Рисунок 1 – Динамика показателей структуры капитала ОАО ХК "АвтоКрАЗ"

и по промышленности Украины в общем

Оптимальная структура капитала – это такая структура капитала, при которой уменьшается стоимость капитала фирмы, но в то же время увеличивается стоимость самой компании.

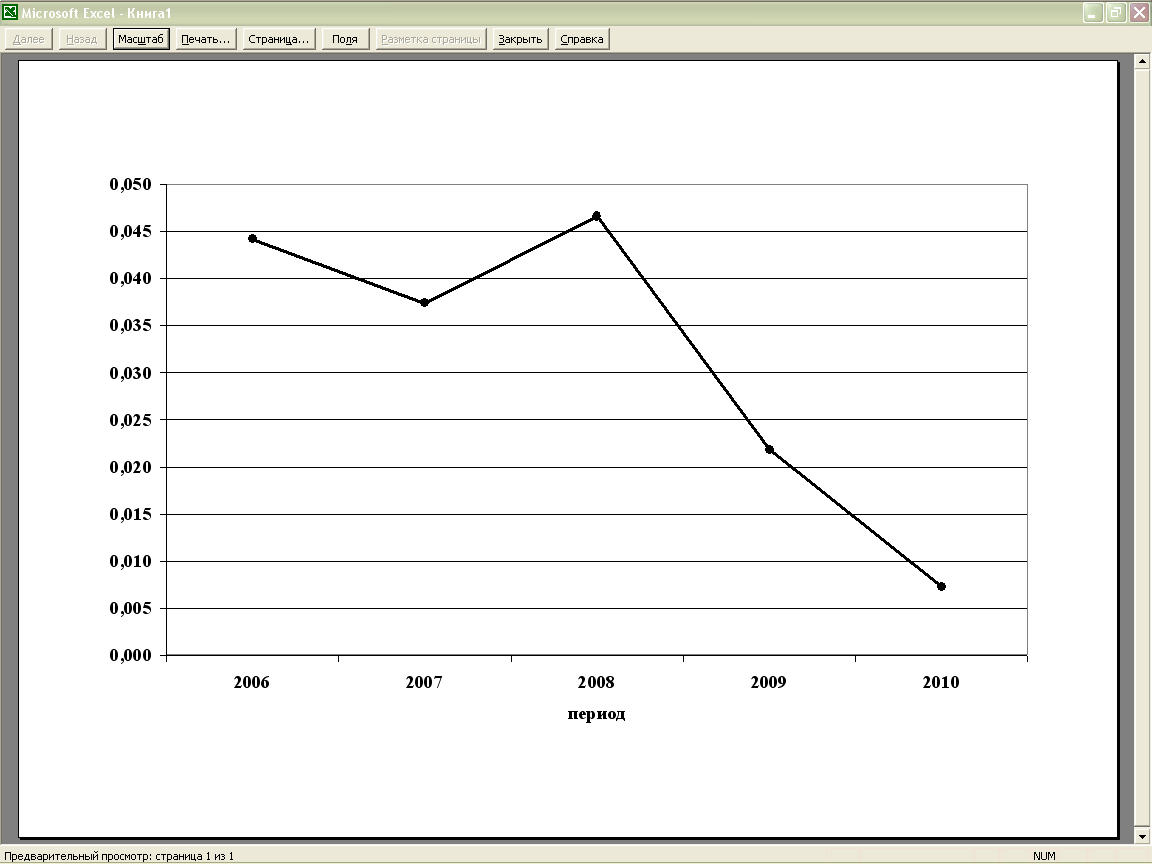

Лучше всего эффективность использования капитала характеризует его рентабельность. На рис. 2. приведена динамика показателя рентабельности собственного капитала ОАО ХК "АвтоКрАЗ" за 2006–2010 года.

Рисунок 2 – Динамика показателя рентабельности собственного капитала ОАО ХК "АвтоКрАЗ" за 2006–2010 года

Из рис. 2 видно, что коэффициент рентабельности холдинговой компании, начиная с 2008 года стремительно снижается, что свидетельствует о снижении финансовой устойчивости холдинговой компании.

При исследовании структуры капитала ОАО ХК "АвтоКрАЗ" были выделены показатели, на основе которых можно оценить структуру капитала для конкретного предприятия – это показатели финансовой стойкости (коэффициент автономии; коэффициент соотношения заемных и собственных средств; коэффициент маневренности собственных средств; коэффициент концентрации заемного капитала) и показатель рентабельности собственного капитала.

Рентабельность собственного капитала является главным показателем эффективности функционирования предприятия. Важнейшая задача финансового менеджмента - увеличение суммы собственного капитала и повышения уровня его доходности.

Литература:

- Державна установа "Агентство з розвитку інфраструктури фондового ринку України". ссылка скрыта

- Официальный сайт государственного комитета статистики Украины. ссылка скрыта